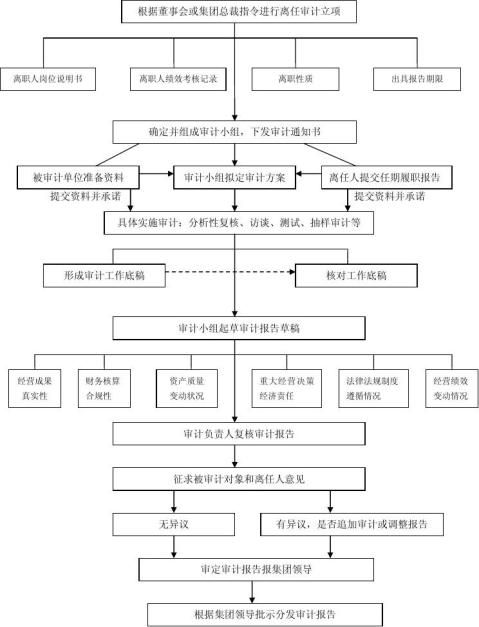

有限公司离任审计流程

提交资料并承诺 提交资料并承诺

提交资料并承诺 提交资料并承诺

离任审计概述

1、离任审计对象包括:

①集团委派或任命的控股公司(专业公司)、项目公司总经理;

②集团管理机构、职能部门总监、总经理、。

2、离任是指以上人员离开现职位,包括届满离任和提前离任,具体分为:调任、解聘、免职、辞职和退休。(意外)

3、离任审计一般指以上人员离职前的经济责任审计,特殊情况下离任后进行。以上人员任期中每年度至少进行一次任期经济责任审计,离任审计应充分运用任期经济责任的成果。

4、离任审计目的是评价离任人任期间履行岗位职责情况,一般由集团或各下属公司的董事会或监事会授权的领导人批示或人力资源部门委托。

5、离任审计依据:集团与离任人签订的经营管理责任书、国家法律法规和公司制度、流程。

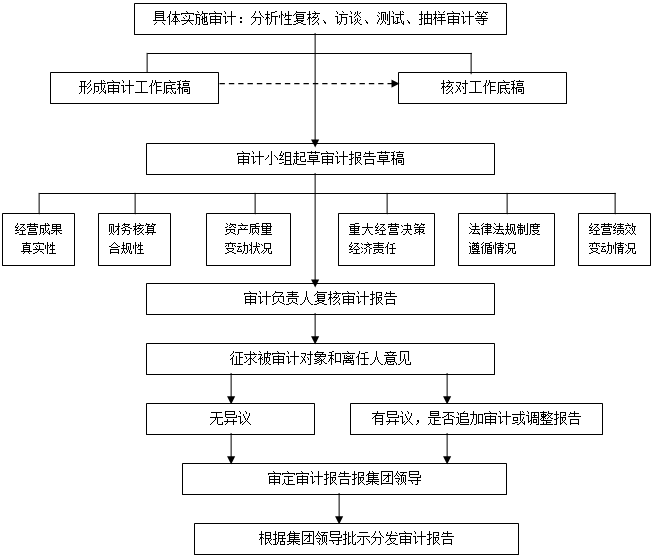

6、流程描述

根据集团领导批示或人力资源部门委托,组成审计组,拟写并下发审计通知书。通知书应在进场前2日内送达被审计单位和离任人。审计通知书应列名离任人所在单位和部门应提供的资料和离任人应提交的工作报告及提交期限。

(文件头)

关于对×××同志离任×××(职务)进行审计的通知

( )第 号

×××××公司或部门:

根据集团领导批示,决定对你公司(部门)×××同志进行离任审计。请你公司(单位)做好有关资料的准备工作,提供必要的工作条件。请×××同志做好述职准备,并提交书面报告。现将有关事项通知如下:

一、审计内容(略)

二、审计期限

从 年 月至 年 月,根据审计需要可追溯和后延。

三、审计时间

从 年 月 日起进行现场审计。

四、审计组组长: 成员:

五、请提供下列有关资料(见附件)

特此通知

XX集团审计部

年 月 日

离任审计所需提供资料清单模板

(下属公司总经理)

1 公司营业执照

2 公司章程

3 公司基本情况

4 开户许可证、企业法人代码证书

5 任期内公司在银行和非银行金融机构设立的全部账户,包括已注销账户

6 任期公司内部管理制度及内部机构设置、组织架构图、职责分工资料

7 任期经营目标

8 任期生产经营计划及重大经营、财务事项决策会议记录

9 任期内历年下达的考核指标

10 任期内历年资产经营计划和经济指标完成情况

11 任期内重大投资项目及其实施结果,对外投资明细表及有关协议、合同

12 财产物资盘点表,债权、债务明细表

13 任期内历年财务报表、账簿、凭证等会计资料(审计人员进点后提供)

14 任职前后有关经济遗留问题的交接专门材料

15 任期内内部审计部门或外部审计出具的任期经济责任审计报告、财务审计报告、验资报告、资产评估报告以及办理企业合并、分立等事宜出具的有关报告

16 任期内政府监督、检查机关作出的重大检查事项结果、处理意见及纠正情况的资料

17 任期内公司年度总结

18 被审计人基本情况

19 被审计人的任命书及任职期限

20 被审计人的述职报告及年度个人总结

备注:有关资料已由离任人或其单位报送集团人力资源部门(其他管理部门)的,应取得在这些部门留存的相关资料,如年度考核记录、公司和个人年度总结等。

离任审计所需提供资料清单模板

(项目公司总经理)

1 公司基本情况

2 任期公司内部管理制度及内部机构设置、组织架构图、职责分工资料

3 任期管理目标

4 任期内历年下达的考核指标

5 任期内预算执行情况

6 任期内重大合同、重大协调会议纪要

7 任职前后有关经济遗留问题的交接专门材料

8 任期内内部审计部门出具的任期经济责任审计报告

9 任期内公司年度总结

10 被审计人基本情况

11 被审计人的任命书及任职期限

12 被审计人的述职报告及年度个人总结

离任审计所需提供资料清单模板

(部门总监或总经理)

1 部门职能说明书和基本情况

2 任期内部门管理制度及流程、人员架构图、职责分工资料

3 任期内部门管理目标、工作计划

4 任期内历年下达的考核指标

5 任期内部门预算执行情况

6 任期内部门重大会议纪要、领导对部门工作的重要临时批示

7 任职前后有关经济遗留问题的交接专门材料

8 任期内内部审计部门出具的任期经济责任审计报告

9 任期内部门年度总结

10 被审计人基本情况

11 被审计人的任命书及任职期限

12 被审计人的述职报告及年度个人总结

离任人工作报告

1、任职的时间年限、任期经营目标;

2、任职期间所在公司资产经营、资产管理效率、经济运营状况;

3、任职期内直接参与决定与财务收支、投资项目相关的重大决策以及实施情况;

4、履行董事会授权情况;

5、任职期内内控制度建设和执行情况;

6、各项考核指标完成情况;

7、需要向审计组说明的公司潜在风险(市场、经营、财务、人事等风险)情况,以及对企业未来发展产生重大影响(发展潜力)的情况。

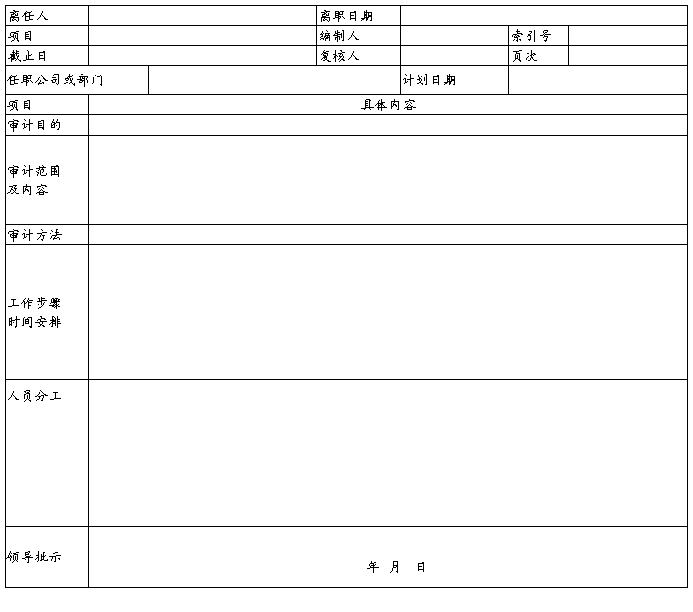

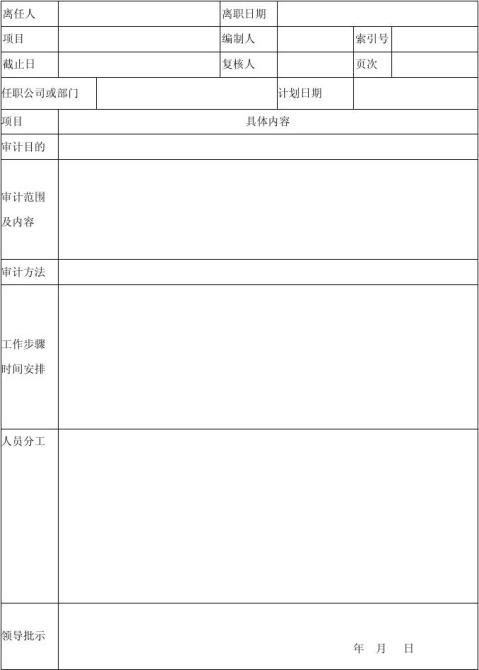

×××离任审计方案模板

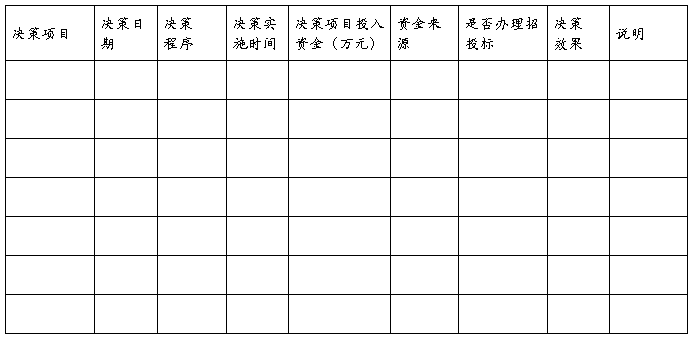

任期内重大事项决策情况表

被审计单位名称(盖章): 离任人:

被审计单位负责人: 填表人: 填表日期:

填表说明:本表所指的“决策”均为“重大经营决策”。“重大经营决策”是指对公司的经营发展有重大影响的决策行为,如对外投资、重大资产购置、处置等。

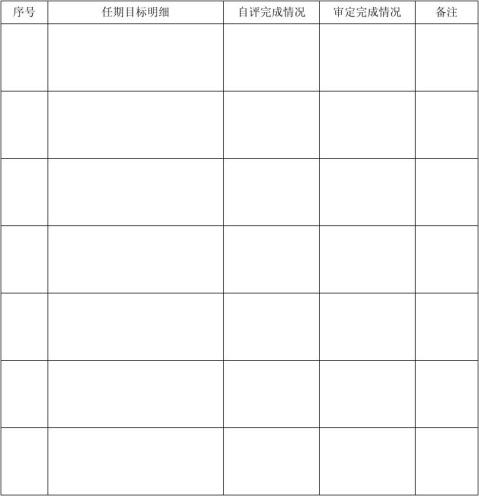

任期目标完成情况表

被审计单位名称(盖章): 离任人: 任期:

负责人: 填表人: 填表日期:

本表按离任人各任期分别填列,特别是离任前最后任期业绩应全面评价,对离任人已部分完成的内容应列入移交说明。

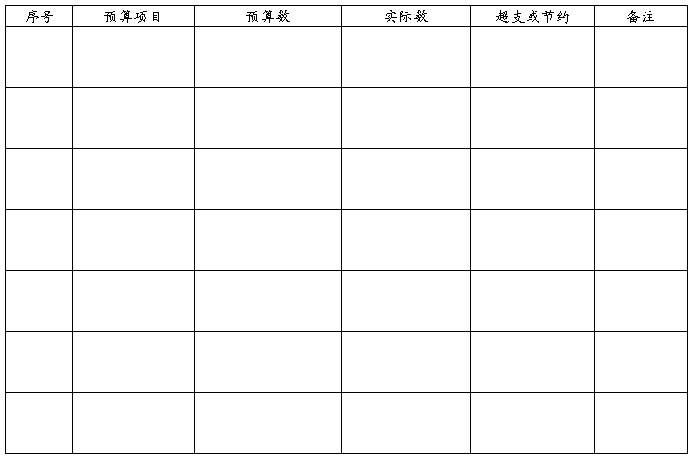

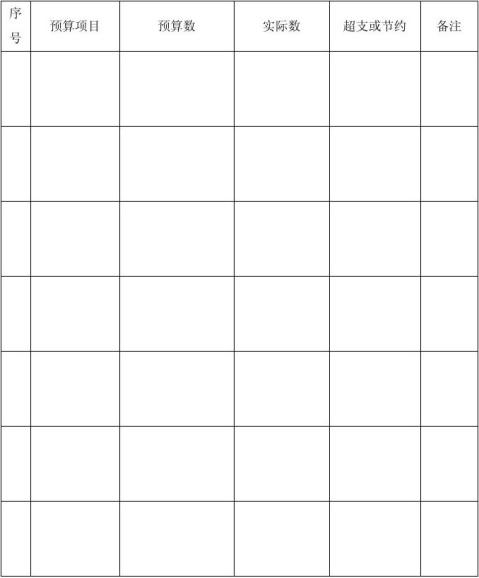

任期内预算执行情况表

被审计单位名称(盖章): 离任人: 任期:

负责人: 填表人: 填表日期:

本表按离任人各任期分别填列,对公司全面业绩负责的离任人,预算为公司全面预算,部门负责人考核部门预算完成情况。

离任审计评价指标体系(供选用)

一、公司主要负责人离任评价指标(委派经理、董事、监事、财务总监)

(一)财务指标

1、资产营运能力指标

⑴总资产增长率=(离任时总资产增长额 /任职初资产总额)× 100%

⑵集团投入资产保值增值率=(离任时集团所有者权益/任职初集团所有者权益)× 100%

⑶总资产周转率=营业收入/平均总资产,注意营业收入的取数期间。

⑷固定资产周转率=营业收入/平均固定资产

⑸流动资产周转率=营业收入/平均流动资产

⑹资产损失比率=离任时待处理资产损失净额/平均总资产× 100%

⑺应收账款周转率=营业收入(尽量选用赊销收入含税)/平均应收账款

⑻存货周转率=营业成本/平均存货

周转率如要转化为周转天数,可用其去除营业收入取数期间天数。

2、偿债能力指标

⑴资产负债率=期末负债总额/期末全部资产总额× 100%

⑵流动资产构成比率=每一项流动资产/流动资产总额 × 100%

⑶产权比率=所有者权益/总资产净额× 100%

⑷利息保障倍数=( 利息费用+税前盈利 ) /利息费用

⑸现金流动负债比率=经营性现金净流入/流动负债,注意:过低偿债能力受损,过高则负债不足或资金利用率不高

3、利润完成情况指标

⑴总资产报酬率 = (税前利润 + 利息支出)/平均总资产 × 100%

⑵资本收益率=净利润/实收资本× 100%

⑶ 任职期间平均利润增长率=

× 100%

× 100%

⑷销售收入年均增长=

× 100%

× 100%

⑸营运资金利润率 =年实现利润/年营运资金平均占用额× 100%

⑹销售利润率=营业利润(利润总额)/销售收入净额 × 100%

⑺三项费用比例=(营业费用+管理费用+财务费用)/销售收入 *100%

4、资本、资金利用效率指标

⑴资本周转率=销售收入净额/平均净资产 × 100%

⑵资本积累率=任期内净资产增加额/任职初净资产余额× 100%

⑶流动比率=流动资产/流动负债× 100%

⑷速动比率=速动资产/流动负债× 100%

5、现金流量指标

⑴销售收入现金比例=销售商品、提供劳务收到的现金/销售收入×100%

⑵现金总资产比=经营活动产生的现金流量净额/资产总计× 100%

⑶现金总负债比=经营活动产生的现金流量净额/负债总计× 100%

⑷现金主营收入比=经营活动产生的现金流量净额/销售收入× 100%

⑸现金流动负债比=经营活动产生的现金流量净额/流动负债× 100%

⑹现金净利润比=经营活动产生的现金流量净额/净利润× 100%

⑺每股经营活动现金流量净额=经营活动产生的现金流量净额/总股本

6、集团贡献情况

⑴任期内集团每年权益增加额

⑵任期内集团实际分回现金股利

⑶任期内集团每年并表销售收入

(二)非财务指标

客户满意度;产品和服务的质量;战略目标;员工满意度;研发投资及结果;新产品开发能力;技术目标;市场份额(如何量化)

二、职能部门主要负责人离任评价指标

1、部门预算执行情况

2、部门绩效考核目标完成情况

3、部门人员流动情况

4、与相关部门协作情况

5、上级部门满意度

第二篇:离任审计流程

离任审计流程

离任审计概述

1、离任审计对象包括:

①集团委派或任命的控股公司(专业公司)、项目公司总经理;

②集团管理机构、职能部门总监、总经理、。

2、离任是指以上人员离开现职位,包括届满离任和提前离任,具体分为:调任、解聘、免职、辞职和退休。(意外)

3、离任审计一般指以上人员离职前的经济责任审计,特殊情况下离任后进行。以上人员任期中每年度至少进行一次任期经济责任审计,离任审计应充分运用任期经济责任的成果。

4、离任审计目的是评价离任人任期间履行岗位职责情况,一般由集团或各下属公司的董事会或监事会授权的领导人批示或人力资源部门委托。

5、离任审计依据:集团与离任人签订的经营管理责任书、国家法律法规和公司制度、流程。

6、流程描述

根据集团领导批示或人力资源部门委托,组成审计组,拟写并下发审计通知书。通知书应在进场前2日内送达被审计单位和离任人。审计通知书应列名离任人所在单位和部门应提供的资料和离任人应提交的工作报告及提交期限。

(文件头)

关于对×××同志离任×××(职务)进行审计的通知

( )第 号

×××××公司或部门:

根据集团领导批示,决定对你公司(部门)×××同志进行离任审计。请你公司(单位)做好有关资料的准备工作,提供必要的工作条件。请×××同志做好述职准备,并提交书面报告。现将有关事项通知如下:

一、审计内容(略)

二、审计期限

从 年 月至 年 月,根据审计需要可追溯和后延。

三、审计时间

从 年 月 日起进行现场审计。

四、审计组组长: 成员:

五、请提供下列有关资料(见附件)

特此通知

XX集团审计部

年 月 日

离任审计所需提供资料清单模板

(下属公司总经理)

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15 公司营业执照 公司章程 公司基本情况 开户许可证、企业法人代码证书 任期内公司在银行和非银行金融机构设立的全部账户,包括已注销账户 任期公司内部管理制度及内部机构设置、组织架构图、职责分工资料 任期经营目标 任期生产经营计划及重大经营、财务事项决策会议记录 任期内历年下达的考核指标 任期内历年资产经营计划和经济指标完成情况 任期内重大投资项目及其实施结果,对外投资明细表及有关协议、合同 财产物资盘点表,债权、债务明细表 任期内历年财务报表、账簿、凭证等会计资料(审计人员进点后提供) 任职前后有关经济遗留问题的交接专门材料 任期内内部审计部门或外部审计出具的任期经济责任审计报告、财务审计

报告、验资报告、资产评估报告以及办理企业合并、分立等事宜出具的有关报告

16 任期内政府监督、检查机关作出的重大检查事项结果、处理意见及纠正情

况的资料

17

18

19

20 任期内公司年度总结 被审计人基本情况 被审计人的任命书及任职期限 被审计人的述职报告及年度个人总结

备注:有关资料已由离任人或其单位报送集团人力资源部门(其他管理部门)的,应取得在这些部门留存的相关资料,如年度考核记录、公司和个人年度总结等。

离任审计所需提供资料清单模板

(项目公司总经理)

1 公司基本情况

2 任期公司内部管理制度及内部机构设置、组织架构图、职责分工资料 3 任期管理目标

4 任期内历年下达的考核指标

5 任期内预算执行情况

6 任期内重大合同、重大协调会议纪要

7 任职前后有关经济遗留问题的交接专门材料

8 任期内内部审计部门出具的任期经济责任审计报告

9 任期内公司年度总结

10 被审计人基本情况

11 被审计人的任命书及任职期限

12 被审计人的述职报告及年度个人总结

离任审计所需提供资料清单模板

(部门总监或总经理)

1 部门职能说明书和基本情况

2 任期内部门管理制度及流程、人员架构图、职责分工资料 3 任期内部门管理目标、工作计划

4 任期内历年下达的考核指标

5 任期内部门预算执行情况

6 任期内部门重大会议纪要、领导对部门工作的重要临时批示 7 任职前后有关经济遗留问题的交接专门材料

8 任期内内部审计部门出具的任期经济责任审计报告 9 任期内部门年度总结

10 被审计人基本情况

11 被审计人的任命书及任职期限

12 被审计人的述职报告及年度个人总结

离任人工作报告

1、任职的时间年限、任期经营目标;

2、任职期间所在公司资产经营、资产管理效率、经济运营状况;

3、任职期内直接参与决定与财务收支、投资项目相关的重大决策以及实施情况;

4、履行董事会授权情况;

5、任职期内内控制度建设和执行情况;

6、各项考核指标完成情况;

7、需要向审计组说明的公司潜在风险(市场、经营、财务、人事等风险)情况,以及对企业未来发展产生重大影响(发展潜力)的情况。

×××离任审计方案模板

任期内重大事项决策情况表

被审计单位名称(盖章): 离任人:

被审计单位负责人: 填表人: 填表日期:

填表说明:本表所指的“决策”均为“重大经营决策”。“重大经营决策”是指对公司的经营发展有重大影响的决策行为,如对外投资、重大资产购置、处置等。

任期目标完成情况表

被审计单位名称(盖章): 离任人: 任期:

负责人: 填表人: 填表日期:

本表按离任人各任期分别填列,特别是离任前最后任期业绩应全面评价,对离任人已部分完成的内容应列入移交说明。

任期内预算执行情况表

被审计单位名称(盖章): 离任人: 任期:

负责人: 填表人: 填表日期:

本表按离任人各任期分别填列,对公司全面业绩负责的离任人,预算为公司全面预算,部门负责人考核部门预算完成情况。

离任审计评价指标体系(供选用)

一、公司主要负责人离任评价指标(委派经理、董事、监事、财务总监)

(一)财务指标

1、资产营运能力指标

⑴总资产增长率=(离任时总资产增长额 /任职初资产总额)× 100%

⑵集团投入资产保值增值率=(离任时集团所有者权益/任职初集团所有者

权益)× 100%

⑶总资产周转率=营业收入/平均总资产,注意营业收入的取数期间。

⑷固定资产周转率=营业收入/平均固定资产

⑸流动资产周转率=营业收入/平均流动资产

⑹资产损失比率=离任时待处理资产损失净额/平均总资产× 100%

⑺应收账款周转率=营业收入(尽量选用赊销收入含税)/平均应收账款

⑻存货周转率=营业成本/平均存货

周转率如要转化为周转天数,可用其去除营业收入取数期间天数。

2、偿债能力指标

⑴资产负债率=期末负债总额/期末全部资产总额× 100%

⑵流动资产构成比率=每一项流动资产/流动资产总额 × 100%

⑶产权比率=所有者权益/总资产净额× 100%

⑷利息保障倍数=( 利息费用+税前盈利 ) /利息费用

⑸现金流动负债比率=经营性现金净流入/流动负债,注意:过低偿债能力

受损,过高则负债不足或资金利用率不高

3、利润完成情况指标

⑴总资产报酬率 = (税前利润 + 利息支出)/平均总资产 × 100%

⑵资本收益率=净利润/实收资本× 100%

⑶ 任职期间平均利润增长率=

× 100% ⑷销售收入年均增长=

× 100%

⑸营运资金利润率 =年实现利润/年营运资金平均占用额× 100%

⑹销售利润率=营业利润(利润总额)/销售收入净额 × 100%

⑺三项费用比例=(营业费用+管理费用+财务费用)/销售收入 *100%

4、资本、资金利用效率指标

⑴资本周转率=销售收入净额/平均净资产 × 100%

⑵资本积累率=任期内净资产增加额/任职初净资产余额× 100% ⑶流动比率=流动资产/流动负债× 100%

⑷速动比率=速动资产/流动负债× 100%

5、现金流量指标

⑴销售收入现金比例=销售商品、提供劳务收到的现金/销售收入×100%

⑵现金总资产比=经营活动产生的现金流量净额/资产总计× 100%

⑶现金总负债比=经营活动产生的现金流量净额/负债总计× 100%

⑷现金主营收入比=经营活动产生的现金流量净额/销售收入× 100%

⑸现金流动负债比=经营活动产生的现金流量净额/流动负债× 100%

⑹现金净利润比=经营活动产生的现金流量净额/净利润× 100%

⑺每股经营活动现金流量净额=经营活动产生的现金流量净额/总股本

6、集团贡献情况

⑴任期内集团每年权益增加额

⑵任期内集团实际分回现金股利

⑶任期内集团每年并表销售收入

(二)非财务指标

客户满意度;产品和服务的质量;战略目标;员工满意度;研发投资

及结果;新产品开发能力;技术目标;市场份额(如何量化)

二、职能部门主要负责人离任评价指标

1、部门预算执行情况

2、部门绩效考核目标完成情况

3、部门人员流动情况

4、与相关部门协作情况

5、上级部门满意度