��������Ƽ�����˾�������֧��Ԥ��

һ�����ð칫��Ʒ���豸������

�ˡ����������������

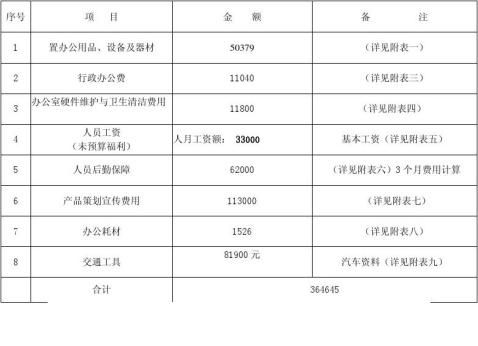

�������� M5 Q7����2.0L �ֶ� ������ 7�� 2013�� 81900Ԫ

�ڶ�ƪ�����ÿ�֧Ԥ��������а취

�ӱ�ʡũ��������

���ÿ�֧Ԥ��������а취

����������2007��70��

��һ�� ����

��һ��Ϊ��һ����ǿũ����������ÿ�֧��ϸ���������������ø�����Դ������ũ���������ҵ��չ��ȷ��ʵ�־�ӪĿ�꣬���ݡ�������ҵ����������ӱ�ʡũ�����������������а취������������?2005?47�ţ������ӱ�ʡũ����������ÿ�֧�������а취������������?2006?38�ţ������ƶ����취��

�ڶ���ũ����������ÿ�֧Ԥ��ı���Ҫ��ѭ�������滮��ͳ���ˡ���ϸ�������ϸ���ơ���ԭ��������������в���ͳ�����ݣ���ʵ�����ǡ���ѧԤ��Ļ����ϣ���˳ɱ�Ч�棬�������ÿ�֧���ƺͷ���ϵͳ�����Ʒ��ÿ�֧�ļ�����Լ�����ƣ����������㡢������Ա����ͬ���뽵�ͳɱ����õĻ����ԣ���һ����ǿ��ũ����������ÿ�֧��Ϊ�Ŀ�ѧ������

�������ؼ�������Ԥ����Ƶ����壬������֯Ͻ��ũ��������Ԥ����ƣ������ϼ����ű���Ԥ����ƺ�ִ�������

�ڶ��� Ԥ����ƻ���

���������ؼ�����������ÿ�֧Ԥ�����ίԱ�ᣬ��Ϊ�����ڲ�����Ԥ������վ��߲��ţ������³�������ίԱ������쵼�Ͳ��Ÿ�����ΪίԱ���Ա��������֧����ίԱ��ɴ��з��ÿ�֧Ԥ�����ίԱ��ְ�ܡ����ÿ�֧Ԥ�����ίԱ�����Ҫְ���ǣ�

��һ��ȷ����������ĿԤ��IJ��벿�ţ��ƶ��������ڷ���Ԥ������е�ְ��

�����������ϼ������˶����ۺϷ����ʺ�Ӫҵ�������������������ȷ�չ�滮��ȷ����ȷ���Ԥ���ָ��˼�롢�ؼ�ָ�꼰Ӧ�����ȱ�֤�Ŀ�֧��Ŀ��

���������顢������ȷ���Ԥ��ݰ������顢������ȷ���Ԥ�����������

���ģ��ල��������Ԥ��ִ�������

���壩Э�����������Ԥ����ƺ�ִ���г��ֵ����⡣

������������Ϊ����Ԥ����ۺϹ������ţ���Ҫְ�����£�

��һ����ʵ����Ԥ������ƶȵľ���ʵʩ���´���ȷ���Ԥ�������Ҫ��

��������֯�������Ԥ��ı��ƹ������Ը�����ķ���Ԥ����л��ܡ���ˡ��ۺ�ƽ�⡢�������ⶨ������ȷ���Ԥ�㷽�����ύ����Ԥ�����ίԱ�����������������ϼ������ı���������

�������ֽ��´���ÿ�֧Ԥ�����ίԱ��������ȷ���Ԥ�㡣

���ģ��ල�������Ԥ���ִ����������ܷ���Ԥ��ִ���������Ϣ���ϣ���������ÿ�֧Ԥ�����ίԱ�ᱨ�棬����Ԥ��ִ���е������������ͽ��顣

���壩�ռ���������Ԥ����Ƶĸ������ϡ�

��������������Ҫ����Ԥ�����ίԱ���Ҫ��������Ԥ�㣬��Ҫְ�����£�

��һ��������ȷ���Ԥ����Ƶ�����Ҫ�����������ط���Ԥ���ָ�������

����������������Ԥ����ۺ�ƽ�����

��������������Ҫ��������������Ԥ�㣬��Ҫְ�����£�

��һ��������ȷ���Ԥ����Ƶ�����Ҫ������������Ԥ��ı���Ҫ��

��������֯�����������Ԥ��ı��ƹ������ⶨ����������Ԥ�㷽����

����������������Ԥ����ۺ�ƽ�����

���ģ���顢�����������Ԥ���ִ����������ڻ����������Ԥ��ִ���������Ϣ���ϣ����Ͳ����Ʋ��š�

���壩����������Ԥ��ĵ���������

����������������Ԥ��ִ�н���Ŀ��������

�ڰ���ʵ�з��ÿ�֧���б��˹������ؼ����磬��������ķ���Ԥ����ƿ��ʵ���

������ Ԥ�����

�ھ������ÿ�֧Ԥ����Ŀ��Ҫ���������������������֧����Ӫҵ����֧�������ǵ����ݡ�

��ʮ�����ÿ�֧Ԥ��������Ԥ�����Ԥ�����ϵİ취���ơ�ȫ�����Ԥ��������Ԥ��취���ƣ��������ÿ�֧Ԥ����ù���Ԥ��취���ơ�

��ʮһ������Ԥ��ı���Ҫ�Թ����йط������ߡ����羭Ӫ��չս�ԡ��ش�Ӫ����š��������ߺͻ���ƶ��Լ���ض�����;�������Ϊ���ݡ�

��ʮ�������ؼ�����Ҫ�����ϼ������˶����ۺϷ����ʼ�Ԥ������������Ʒ���Ԥ�㣬�����ֽ⣬���Ȱ���������Ч����������Ŀ��Ͻ�ڸ����š�����Ҫ�������룬��λһ������ץ��ͨ�����϶��¡����¶��ϵĶ��ƽ���

����ɡ�

��ʮ�����ھ�����ƹ����У������㡢������Ҫ�������·���������Ŀ����Ԥ�㡣

��һ���̶��Է��á����������Ŀ����ȶ�����һ��ҵ������Χ�ڣ��ο���ʷ���ݽ�����Ӱ����������Ա�����㡢�������������豸����۵ı仯������ȷ����

1��ˮ��ѡ����������ˮ���õ���������ˮ����õ��ۼ���ȡ�á�Ҳ�ɺ˶��˾�ˮ��Ѷ�ȼ���ȷ����

2�������豸��ת�ѡ�����Ŀǰ�����豸״������ʷ�ķ�ˮƽȷ����

3����Ʒѡ���������Ƽ�����ҵ����շѱ�ȷ����

4�����ѡ������豸�������˵�λ��ۼ���ȷ����

5������ѡ������ڳ��Ա��ڻ��������ģ��Ԥ�����ȷ����

6���̻��ѡ������̻����ȷ���̻����á�

7��˰�𡣸��ݳ��������������ؼ�Ӧ��˰ƾ֤����ȷ����

8�����»�ѡ��������»���������ģȷ����

9�����ӷѡ��ο���ʷ���ݺ˶��˾����

10�����շѡ������Ᵽ������������ȷ����

11���ʵ�ѡ�ͨ����ʷͨѶ�ѡ��ʼķѡ���·���÷Ѻ���ȷ����

12�������ʲ�̯�������ݵ����ʲ��ܶӦ̯���ڴ�ȷ����

13�������ʲ�̯�������������ʲ���ֵ��ʣ��̯��ʱ��ȷ����

14��ȡů���·ѡ�����������ȡů���²���������ů�������λ�ķѡ������۸�ȷ����

15��������̶����֡���������ְ������������ʡ�����ƶ����ؼ����繤���ܶ�˶��취����ȷ����

16����ȫ�������ճ����֣�����Ŀǰ������Ա���ʼ�����ȷ����

��������������á���������н��ϸ�ı������ƣ�����Ԥ�����ʱҪ�ϸ�����ڱ�����Χ�ڣ����ʵ��ҵ����Ҫȷ��Ԥ���ȡ�

1��ҵ�������ѡ�����Ӫҵ���루�������ڻ����������룩����ı���������ʹ�á�

2�����ѡ�ָͨ�����̲�������ר�Ż���������ͨ��һ����ý�崫������ʵ��֧�����ò���ȡ����Ӧ#5@p�ķ���֧��������ʵ����Ҫ�ϸ���ƣ��ܶ�ó���Ӫҵ�����2%��

3��ҵ���д��ѡ�������ȫ��Ӫҵ������1500��Ԫ�������µģ�ҵ���д�����ȫ��Ӫҵ����ģ������ڿ���ʹ�ã�ȫ��Ӫҵ���볬��1500��Ԫ�ģ��������ֵ�ҵ���д��Ѱ�3�����ڿ���ʹ�á�

4��ְ�������ѡ���ְ�������ܶ��14%��ȡ��

5��ְ���������ѡ�����ְ�������ܶ��1��5%����ȡ��

6�����ᾭ�ѡ�����ְ�������ܶ��2%����ȡ��

7���Ͷ����շѡ�����ʡ����涨��ְ�������ܶ��һ��������ȡ��

8��ʧҵ���ս𡣰���ְ�������ܶ��2%��ȡ��

9��ס�������𡣸��������羭Ӫ״����ס������������йع涨��ȷ��һ��������ȡ��

�������䶯�Է��á�������ú����ҵ����ϵ�ȽϽ��ܣ������ҵ�����Ĵ�С�������仯�����ڶ�Ԥ�������ҵ������Ԥ�������ȷ��Ԥ���ȡ�

1��ӡˢ�ѡ�����ҵ����ȷ������ҵ��ƾ֤�������������ݲ�ͬƾ֤�۸�ȷ��ӡˢ���ܶ

2������ʹ�÷ѡ����ݳ�����Ŀ�����ͺġ��¾��������õȼ���ȷ����

3���������ͷѡ�����Ŀǰ����ֲ���ȡ�Ϳ�������˳����������ξ���

�ӷ��á������ͺ����ȷ����

4�������ѡ�����Ŀǰ����������մ����ȷ��������֧��״����

5��������䶯���֡�����ҵ���������������ʡ�����ƶ����ؼ����繤���ܶ�˶��취��ȷ����������ñ䶯�ܶ

6����ֵ��̯�������ݵ�ֵ��Ʒ��ʷ�ķ����ݼ�Ŀǰʹ��״������ȷ����

���ģ�����������Ŀ�����������Ŀ�ķ��������Խϲ�ɸ������Ӱ�����ص�Ŀǰ״��ȷ����

1�����Ϸѡ�����Ŀǰ�ʲ�����״�������о����������ȷ����

2�������ѡ�����Ŀǰ�ʲ�״��ȷ����

3�����÷ѡ����ݿ��ܷ����ij����������ȷ����

4����ȫ������ʩ���÷��á�����Ŀǰ��ȫ������ʩ���״����Ԥ���ڹ滮����ȷ����

���������Ŀ��Ԥ�㰴����Ŀ����˵�����ɺ��ݡ�����δ�оٵķ�����Ŀ������ٷ����ɸ��ݾ��忪֧������Ʒ���Ԥ�㡣

��ʮ�����ؼ������ܷ���Ԥ���б��밲�Ż����Է���Ԥ�㣬������Ԥ���ܶ�ȵ�5%������Ӧ�Կ��ܳ��ֵIJ���Ԥ���Է��ÿ�֧��

��ʮ����Ϊ�������ͻ����֧���ã�����Ԥ��ʱ�����ļ��ȵķ���Ԥ���ó���ȫ�����Ԥ����40%������ļ��ȷ��ÿ�֧����ȫ�����֧����40%����ͬȫ�곬֧������

��ʮ��������Ԥ�����ίԱ����������ϼ������´����Ⱦ�Ӫ��չĿ����ۺϷ����ʣ��´���ȱ�����������������Ҫ����������й�Ҫ������ÿ�֧Ԥ���������һ��ȸ��Ը���ķ���Ԥ�㼰����˵���������ţ���������ˡ����ܡ��ۺ�ƽ���Ԥ��ݰ��ύ����Ԥ���

��ίԱ�ᡣ

��ʮ����Ԥ�����ίԱ�����Ԥ��������ݡ����ƹ��̺ͷ����ĺ����ԣ��Է���Ԥ���е���Ҫ��Ŀ������ѯ��ķ�ʽ�����о�����Ԥ�����������д�硣�����������ۺ�ƽ�⡢�о���������Ԥ�����ίԱ�����������Ԥ�㷽����

��ʮ����Ԥ�������ɺ��ؼ�������Ʒ���Ԥ��˵������������Ԥ��ı������ݡ�����ԭ���Ʒ�������Ԥ���ڷ������ش�Ӱ������ָ�Ե������Ԥ��Ӱ�����10%���ϵģ�Ҫ����˵�����������Ԥ���ڷ��õ�Ӱ��̶ȡ�Ӱ����Ŀ��������˵����������������˵�����������ɡ�

��ʮ���������Ž��������Ԥ�����ίԱ����ͨ������ȷ���Ԥ��ֽ��´�������㡣�����������ȷ���Ԥ����ÿ�������һ�����µױ����¼��ȷ���Ԥ�㣬���ݼ���Ԥ�㰲��ÿ���ʽ�ʹ�üƻ������ȷ���Ԥ��Ӧ����ȷ���Ԥ�������ϸ�ֽ⣬����Ŀ���ƣ�������ϸ�����������ˡ�

������ Ԥ��ִ��

�ڶ�ʮ�������Ž��������ָ���´ﵽ�����������Ӧ�Դ�Ϊ���ݣ��������ƶ���ϸ���еķֽ�ƻ�����������ؼ��ɿ���ԭ����ʵ�����������ˣ��Ը������ͳ�ﰲ�ţ���ǿ������������δ�����������Ԥ�����ίԱ������ͬ�ⲻ��ͻ�Ʒ���Ԥ���ȡ�

�ڶ�ʮһ���ؼ�����ÿ������֯�ٿ������³������μ����������βμӵ��ϼ���Ԥ��ִ��������飬�ɲ����Ź������������Ԥ�����������ͬʱ�����¼��ȷ���Ԥ��ݰ����ݰ���Ԥ�����ίԱ������ͨ�����ɲ������´�ִ�С�

�ڶ�ʮ����������Ҫ�������Ʒ���Ԥ��ִ��������棬���շ���Ԥ��ִ������Ķ�̬�Ͳ��죬�Է���Ԥ��ִ���е��쳣��������ص��������ȷ��������������Ͳ���ԭ�����ι������ƹ�Ľ���ʩ�����ύ�����쵼����ߣ���ʱ������ش�ʩ��ȷ��������ӪĿ�����ɡ�

�ڶ�ʮ����Ϊ��֤����Ԥ��������ԣ�ǿ������Ԥ���Լ������ԭ��������ڼ䲻�������ӷ���Ԥ�㡣�緢�����������������ҵ�ľ�Ӫ��Ͳ�����֧�����ش�Ӱ�죬ʹ�´�ķ���Ԥ��ȷʵ����ʵ�ֵģ�������Ԥ�����ίԱ�����������Է���Ԥ����е������ӡ�

��һ�����û��������ش�仯�����Ԥ�����ݲ����ϴ��ࡣ

������������Ȼ�ֺ���ͻ�����¼���ʧӰ�졣

�����������ڲ��ش����ߵ�����

�ڶ�ʮ������ȷ���Ԥ����Ҫ���������ӵģ���ز��Ż��������ڵ���6�µ�ǰ������Ԥ��������������ϱ������ţ��ɲ����Ž���ƽ��������������Ԥ�����ίԱ�����顣����Ԥ��ĵ������Ӱ���ԭԤ��౨�������������

�ڶ�ʮ���������йط���Ԥ��ı��ơ��ϱ����������������ӣ���Ӧ�γ�������ϣ�������Ӧ��ǩ����������Ϊ���տ��˵����ݡ�

�ڶ�ʮ�����ؼ�������ȷ���Ԥ����ÿ��2�µ�ǰ��ʡ��������´��������磩�������ӵڶ����ȿ�ʼ��ÿ������10��ǰ����Ͻ���ϼ��ȷ���Ԥ��ִ�����������ԭ�������⼰�Ľ���ʩ���ܺ�ʡ��������´��������磩��ʡ��������´��������磩��ÿ��3��10��ǰ����Ͻ�ڸ��ؼ��������Ԥ�㷽������ʡ���籸�����ӵڶ����ȿ�ʼ��ÿ������15��ǰ����Ͻ���ϼ��ȷ���Ԥ��ִ�����������ԭ�������⼰�Ľ���ʩ���ܺ�ʡ���硣

������ �����¸���

�ڶ�ʮ�������취��ʡ�����ƶ���������ͺ��ġ� �ڶ�ʮ�������취��20xx��1��1����ִ��