二手车鉴定评估报告的案例

08-08-25 16:53 发表于:《二手车培训基地》 分类:未分类

案例一:出租车营运证使用权价格评估

案例提示

某法院在办理经济案件的执行过程中,委托价格评估机构对抵债出租车营运证使用权变现价格进行价格鉴定。该案件采用成本法和收益法。

关于出租车营运证使用权的价格评估报告书

x x 市中级人民法院:

根据你院 x x 号价格鉴定委托书的委托,遵循独立、客观、公正的原则,按照规定的标准、程序和方法,依法对66个出租车营运证使用权进行了价格鉴定。现将价格评估情况综述如下:

一、价格评估标的

x x 市中级人民法院 x x 号价格鉴定委托书所制66个出租车营运证使用权。

二、价格评估目的

为法院执行案件提供价格依据。

三、价格评估基准日

1999年11月17日。

四、价格定义

价格评估结论所指价格是:价格评估标的在鉴定基准日,采用公开市场标准,确定其客观合理价格,再考虑短期强制处分(快速变现)等因素的影响确定的变现价格。

五、价格鉴定依据

(一)法律法规。

1、《中华人民共和国价格法》;

2、国家计委、最高人民法院、最高人民检察院、公安部印发的《扣押、追缴、没收物品估价管理办法》;

3、《 x x 省赃物、罚没物、过期无主物、纠纷财物价值鉴定办法》;

4、《 x x 省鉴定实施细则》。

(二)委托方提供的有关资料。

1、x x 市中级人民法院第 x x 号价格鉴定委托书;

2、出租车营运证使用权明细表。

(三)评估鉴定方收集的有关资料。

1、《 x x 市出租汽车行业现状与营运收入、成本、利润调查情况》;

2、市场调查资料。

六、价格评估方法

本次价格评估采用成本法、收益法、分别计算后加权平均

七、价格评估过程

(一)标的概述

因经济纠纷,x x出租车公司将其66个出租营运证使用权用于抵债。其营运证使用权有效期为:

(一)计算过程

1、 成本法。

(1) 根据调查,××市出租车营运证使用劝最近一次拍卖时间为1997年,当时平均成交价格20.7万元/证,使用期限为10年.根据本市现行出租车公司营运证市场不景气和变现因素,折扣率取70%,则每月每证使用权价格为:

207000元÷10年÷12月×70%≈1208元/月

(2) 1992年计划审批营运证使用权,使用期限至20##年4月19日,剩余使用时间为41个月,即3.4年,营运证使用权变现价格为:1208元/月×41个月=49528元≈5万

1994年竟拍取得营运证使用权,使用期限至20##年7月31日,剩余使用时间为56个月,即4.7年,营运证使用权变现价格为:1208元/月×56月=68648元≈6.8万元

1995年竟拍取得营运证使用权,使用期限至20##年7月31日,剩余使用时间为68个月,即5.7年,营运证使用权变现价格为:1208元/月×68月=82144元≈8.2万元

2、 收益法。

(1)根据调查,现本市出租车营运公司的营运证使用权平均每月每证收益3300元,根据《××市出租汽车行业现状与营运收入、成本、利润调查情况》分析,各项营运成本占总收入的比例如下:

因此营运证使用权收益每证每月为:3300元×(1-53%)=1551元

(2)因营运证使用权为有限期使用,故收益法计算公式为:P=×[1-1/(1+r)〃]

其中:

P——营运证使用权价格

A——纯收入

r——资本化率

n——使用年限

(3)资本化率的确定:

公式:资本化率=无风险报酬率+风险报酬率

其中i:无风险报酬率为一年期银行存款率2.25%;

风险报酬率根据本市现行出租车行业的营运状况,确定4%。

因此:资本化率=2.25%+4%=6.25%=6%

(4)计算营运证使用权变现价格

(公式)V1=P1×80%=×[1-1/(1+6%)3.4×80%=44600元≈4.5万元

V2=P2×80%=[1-1/(1+6%)4.7×80%=59450元≈5.9万

V3=P3×80%=[1-1/(1+6%)45.7×80%=70132元≈7万

其中:

80%为变现折扣率。因资本化率中已考虑了投资风险,故折扣率取80%。

(三)确定价格评估结果

考虑本市出租车营运证最近一次公开交易为二年前,近期无交易实例和现行出租车营运状况,决定评估结果以收益法为主、成本法为辅加权平均计算。

公式:价格评估结果=成本法×20%+收益法×80%

经计算,每个出租车营运证变现价格如下表:

单位:万元/证

价格评估总值=(4.6×33)+(6.1×20)+(7.2×13)=367.4(万元)。

八、价格评估结论

委托价格评估的66个出租车营运证使用权变现价格为:人民币叁佰陆拾柒万肆仟元整(¥3674000.00元)

九、价格评估限定条件

(一)委托方提供资料客观真实;

(二)委托方中所指66个出租车营运证使用权全部用于抵债变现符合国家有关政策、法规;

(三)委托书所指66个出租车营运证使用权均可在 x x 市场公开交易。

十、声明

(一)价格评估结论受结论书中说明的限定条件限制。

(二)委托方提供资料的真实性由委托方负责。

(三)价格鉴定结论仅对本次委托有效,不作它用。为经我公司同意,不得向委托方和有关当事人之外的任何单位和个人提供,结论书的全部或部分内容,不得发表于任何公开媒体上。

(四)鉴定机构和鉴定人员与价格鉴定标的没有利害关系,也与有关当事人没有利害关系。

(五)如对结论有异议,可于结论书送达之日起15日内向鉴定机构提出重新鉴定、补充鉴定。

十一、价格评估作业日期

1999年11月17日至1999年11月25日

十二、价格评估机构

机构名称:x x 价格评估公司

机构资质证书号:x x x x x x

法人代表签字:(略)

十三、价格鉴定人员

姓名 执业资格名称 资格证号 签字

x x x x x x x x x x x x x x x x (略)

x x x x x x x x x x x x x x x x (略)

十四、附件

(一)x x 市人民法院 x x 号价格鉴定委托书复印件(略);

(二)价格评估结构资质证书复印件(略)

(三)价格评估人员资格证书复印件(略)。

案例二:关于奥迪车价格评估报告:

X X X X 鉴定评估机构评报字(200)第 X X 号

案例提示:旧机动车评估中经常会遇到发生重大交通事故的车辆,要求评估人员能够鉴别事故的大小及对车辆的技术状况和价值的影响,经常采用的方法是说明事故的大小,在正常重置成本法和市场比较法的基础上,确定折损率加以评估。本例采用重置成本法(综合调整系数)及确定折损率评估。

一、绪言

X X(鉴定评估机构)接受 X X X X的委托,根据国家有关资产评估的规定,本着客观、独立、公正、科学的原则,按照公认的资产评估方法,对奥迪车辆进行了解评估。本机构鉴定评估人员按照必要的程序,对委托鉴定评估车辆进行了实地查勘与市场调查,并对其在 20## 年 8月 31 日所表现的市场价值做出了公允反映。现将车辆评估情况及鉴定评估结果报告如下:

二、委托方与车辆所有方简介

委托方 X X X X ,委托方联系人 X X X X ,联系电话:X X X X X。

根据机动车行驶证所示,委托车辆车主 X X X。

三、评估目的

根据委托方的要求,本项目评估目的是为调解买卖奥迪车过程中的价格纠纷,提供价格依据

四、评估对象

评估车辆的厂牌型号(奥迪Audi A6 2.8 );车牌号码(××-×××);发动机号(××××××× );车辆识别代号/车架号(×××××××××××××××);初次登记日期(20##年8月);年审检验合格至20##年年8月;养路费交至20##年12月;购置附加税(费)证(齐全);车辆船使用税(已交)。

五、鉴定评估基准日

鉴定评估基准日20##年8月31日。

六、评估原则

严格遵循“客观性、独立性、公正性、科学性”原则。

七、评估依据

1、行为依据

机动车鉴定评估委托书(×××)号。

2、法律、法规依据。

(1)《国有资产评估管理办法》(国务院令第91号);

(2)原国家国有资产管理局《关于印发〈国有资产评估管理办法施行细则〉的通知》(国资办发〔1992〕36号);

(3)原国家国有资产管理局《关于转发〈资产评估操作规范意见(试行)〉的通知》(国资办发〔1996〕32号);

(4)国家经贸委等部门《汽车报废报废标准》(国资办发〔1997〕456号)、《关于调整汽车报废标准若干规定的通知》(国经贸资源〔2000〕1202号)。

(5)其他相关的法律、法规等。

3、产权依据

委托鉴定评估车辆的机动车登记证书编号:

4、评定及取价依据

技术标准资料:《机动性车运行安全技术条件》(GB7258-1997)

技术参数资料:一汽-大众奥迪A6系列车型性能、装备一览表

技术鉴定资料:(1)评估鉴定人员现场勘察记录表

(2)某修理厂提供的事故定损修理清单

(3)某保险公司提供的事故理赔清单

八、评估方法

本次评估采用重置成本法(综合调整系数、市场变现系数),并考虑交通事故所造成的车辆损失对车辆市场价格的影响。

价格评估鉴定和计算过程如下:

1、价格评估人员接受委托后,对评估标的奥迪A6 2.8现场勘察,并进行了试驾,经鉴定发现了以下问题:前减支架左右相差3厘米,严重超出国家标准。在举升架上勘察车辆底部,发现车身有明显的碰撞后的焊痕,打开后备箱也发现有焊痕,关门时也发现声音异常,判断有重大事故发生。路试过程中,车速达100公里/小时,车身感觉摇晃动,明显与其他奥迪车相比缺少安全舒适感。

为客观公正的评估该车,鉴定评估人员经市场调查,调阅了该车的各项维修记录,发现该车曾有两次重大事故。一次追尾,造成的损失约11万;另一次被追尾造成的损失约接近8万;修理部门和保险公司提供了相关的清单。清单显示:2次碰撞,造成的修理换件项目大致有:散热器1923元、冷凝器3144元、稳定杆1104元、前保险杆3300元、大灯壳体3578元、左前翼子板7500元、车门骨架焊接总成2504元、安全气囊传感器7400元、防盗器传感器726元……修理项目达200多项;总计损失约19万元(详见修理定损清单)。

2、评估计算过程

本次评估采用重置成本法,20##年8月奥迪A6 2.8技术领先型市场售价为523200元。其基本配置有变速箱型式:无级/手动一体式,发动机型式:2.8升/V型6缸/5气门电控多点燃油喷射/双顶置凸轮轴/可变相位/可变长度进气岐管,整车装备:带记忆电动外后视镜、带记忆前电动座椅、APS前后驻车报警装置、定速巡航装置、自动防眩晕内后视镜、动力转向随助力调节系统。在20##年8月评估基准日,该车型已不再生产,被新车型所替代。但仍然有库存车辆销售,其售价为445000元。

重置价格=售价+上牌税费

=445000+×10%

=483034元

计算成新率:已使用年限为2年,规定使用年限为15年

∈=(1-)×δ×100%

=(1-)×0.78×100%

=67%

其中δ(调整系数)=技术状况(0.8) ×30%+维修保养(0.7) ×25%+国产名牌(0.9) ×20%+公务生活消费(0.7) ×15%+工作条件(0.8) ×10%=0.78

计算综合成新率:根据旧机动车变现系数表确定变现系数为0.9

综合成新率=67%×0.9=60.3%

确定事故折损率:由于事故车修复后,对车辆的技术状况有影响,因此需确定事故折损率。根据评估人员的经验确定,该车事故折损率为26%。

评估值=重置成本×综合成新率×(1-折损率)

=483034×60.3%×(1-26%)

=215539元≈21.5万元

九、评估结论

车辆评估价格人民币¥215000元。金额大写贰拾壹万伍仟元整。

十、特别事项说明

1、评估机构或评估人员对于评估标的没有现实或潜在的利益。

2、 因事故造成的修理费用的定损清单,评估机构与买卖双方均已沟通,并获得双方认可。

十一、评估报告法律效力

(一)本项评估结论有效期为90天,自评估基准日至20##年11月30 日止;

(二)当评估目的在有效期内实现时,本评估结果作为作价参考依据。超过90天,需重新评估。另外在评估有效期内若被评估车辆的市场价格或因交通事故等原因导致车辆的价格变化,对车辆评估结果产生明显影响时,委托方也需重新委托评估机构重新评估;

鉴定评估报告书的使用权归委托方所有,其评估结论仅供委托方为本项评估目的使用和送交旧机动车鉴定评估主管机关审查使用,不适用于其他目的:因使用本报告书不当而产生的任何后果与签署报告的鉴定估价师无关;未经委托方许可,本鉴定评估机构承诺不将报告书的内容向他人提供或公开。

附件:

一、旧机动车鉴定评估委托书

二、旧机动车鉴定评估作业表

三、车辆行驶证、购置附加税(费)证复印件

四、鉴定估价师职业资格证书复印件

五、鉴定评估机构营业执照复印件

六、旧机动车照片(要求外观清新,车辆牌照能够辨认)

注册旧机动车鉴定估价师 复核人

(签字、盖章) (签字、盖章)

(旧机动车鉴定评估机构盖章) 年 月 日

案例三: 关于别克车价格评估报告

X X X X 鉴定评估机构评报字(200)第 X X 号

案例提示:旧机动车评估中经常会选用市场法和成本法评估同一辆车,其结论往往不一致,有时相差较大,要求我们根据市场经验取不同权数修正评估结论。

一、绪言

X X(鉴定评估机构)接受 X X X X的委托,根据国家有关资产评估的规定,本着客观、独立、公正、科学的原则,按照公认的资产评估方法,对别克车辆进行了解评估。本机构鉴定评估人员按照必要的程序,对委托鉴定评估车辆进行了实地查勘与市场调查,并对其在 20## 年 6 月 30日所表现的市场价值做出了公允反映。现将车辆评估情况及鉴定评估结果报告如下:

二、委托方与车辆所有方简介

委托方 X X X X ,委托方联系人 X X X X ,联系电话:X X X X X。

根据机动车行驶证所示,委托车辆车主 X X X。

三、评估目的

根据委托方的要求,本项目评估目的是为买卖别克车过程中的确定交易价格,提供价格依据

四、评估对象

评估车辆的厂牌型号(别克SGM7250G);车牌号码(××-×××);发动机号(×××××××× );车辆识别代号/车架号(×××××××××);初次登记日期(20##年6月);年审检验合格至20##年年6月;养路费交至20##年12月;购置附加税(费)证(齐全);车辆船使用税(已交)。

五、鉴定评估基准日

鉴定评估基准日:20##年6月30日

六、评估原则

严格遵循“客观性、独立性、公正性、科学性”原则。

七、评估依据

1、行为依据

机动车鉴定评估委托书(×××)号。

2、法律、法规依据。

(1)《国有资产评估管理办法》(国务院令第91号);

(2)原国家国有资产管理局《关于印发〈国有资产评估管理办法施行细则〉的通知》(国资办发〔1992〕36号);

(3)原国家国有资产管理局《关于转发〈资产评估操作规范意见(试行)〉的通知》(国资办发〔1996〕32号);

(4)国家经贸委等部门《汽车报废报废标准》(国资办发〔1997〕456号)、《关于调整汽车报废标准若干规定的通知》(国经贸资源〔2000〕1202号)。

(5)其他相关的法律、法规等。

3、产权依据

委托鉴定评估车辆的机动车登记证书编号:

4、评定及取价依据

技术标准资料:《机动性车运行安全技术条件》(GB7258-1997)

技术参数资料:上海通用别克车系列车型性能、装备一览表

技术鉴定资料:(1)评估鉴定人员现场勘察记录表

(2)评估鉴定人员市场调查资料

八、评估方法

本次评估采用重置成本法(综合调整系数、市场变现系数)、市场比较法加权平均确定市场价格。

价格评估鉴定和计算过程如下:

1、运用重置成本法计算:

(1)确定重置成本

重置成本=新车购价+上牌税费

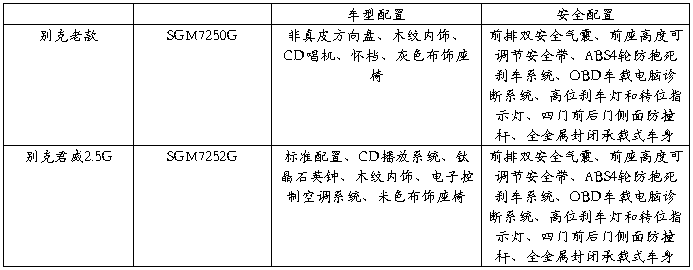

新车购价经市场调查20##年5月,别克老款SGM7250G以不再生产,现生产的为别克君威2.5G市场售价为20.98万元。其配置差异如下表:

从上表可以看出,两款别克车安全配置基本相同,均无天窗。别克君威2.5车型配置较为新潮,两款车一次性功能贬值相差约12000元;因此确定重置价为209800-12000=197800(元)

重置成本=197800+×10%=214706(元)

(2)确定综合成新率

该车为20##年6月上牌,至基准日已使用36个月,规定使用年限为180个月

∈=(1-)×δ×100%

=(1-)×δ×100%

=0.8×0.9=72﹪

其中其中δ(调整系数)=技术状况(0.9) ×30%+维修保养(0.8) ×25%+国产名牌(0.9) ×20%+公务生活消费(1) ×15%+工作条件(0.8) ×10%=0.9

计算综合成新率:根据旧机动车变现系数表确定变现系数为0.99

综合成新率=72%×0.99=

(3)评估值=重置成本×综合成新率

=214706×72%×0.99=153040

2、运用市场比较法计算

评估人员根据市场调查资料选用两款别克车作为参照物其分析如下表:

解:(1)以参照物Ⅰ为参照对象作各项差异量化和调整

结构性能差异量化与调整,参照物Ⅰ为老式车型和被评估车一样,无须调整。

销售时间差异量化与调整 ,0.98÷1=0.98

新旧程度差异量化与调整,该项调整系数为120000×(72%-73%)=-1200元

销售数量和付款方式无差异。

评估值=(120000-1200)×0.98=116424

(2) 以参照物Ⅱ为参照对象作各项差异量化和调整

结构性能差异量化与调整,参照物Ⅱ为新式车型。被评估物为老式车型,评估基准日该项结构差异为12000元,

该调整系数为12000×72%=8640元

销售时间差异量化与调整 ,0.98÷1.01=0.98

新旧程度差异量化与调整,该项调整系数为150000×(72%-81%)=-13500元

销售数量和付款方式无差异。

评估值=(150000-8640-13500)×0.98=125303元

综合参照物Ⅰ参照物Ⅱ,被评估车辆评估值==120863元

运用重置成本法计算的结论和市场比较法的结论分别为:153042元、120863元,评估鉴定人员考虑别克车虽然属名牌车但其经济性能较差、百公里油耗较高、保值率相对不高,因此市场比较法权数和重置成本法权数分别取0.7、0.3。

被评估车辆评估值=153042×0.3+120863×0.7=130517≈130000元

九、评估结论

车辆评估价格人民币¥130000元。金额大写壹拾叁万元整。

十、特别事项说明

1.评估机构或评估人员对于评估标的没有现实或潜在的利益。

2.评估标的产权明晰,评估时未考虑车辆暴光、欠费等对车辆价格的影响。

十一、评估报告法律效力

(一)本项评估结论有效期为90天,自评估基准日至20##年9月30 日止;

(二)当评估目的在有效期内实现时,本评估结果作为作价参考依据。超过90天,需重新评估。另外在评估有效期内若被评估车辆的市场价格或因交通事故等原因导致车辆的价格变化,对车辆评估结果产生明显影响时,委托方也需重新委托评估机构重新评估;

鉴定评估报告书的使用权归委托方所有,其评估结论仅供委托方为本项评估目的使用和送交旧机动车鉴定评估主管机关审查使用,不适用于其他目的:因使用本报告书不当而产生的任何后果与签署报告的鉴定估价师无关;未经委托方许可,本鉴定评估机构承诺不将报告书的内容向他人提供或公开。

附件:

一、旧机动车鉴定评估委托书

二、旧机动车鉴定评估作业表

三、车辆行驶证、购置附加税(费)证复印件

四、鉴定估价师职业资格证书复印件

五、鉴定评估机构营业执照复印件

六、旧机动车照片(要求外观清新,车辆牌照能够辨认)

注册旧机动车鉴定估价师 复核人

(签字、盖章)

(签字、盖章)

(旧机动车鉴定评估机构盖章) 年 月 日

案例四 评估车型:奥迪A6 1.8T豪华型

评估日期:20##-12-12

登记日期:20##年8月

行情评估价格:20.3万元-20.7万元左右

新车包牌价格:新款A6L近似配置最低包牌价格46万元

表征行驶里程:12.5万公里

此车手续:购置附加税:有效;养路费:20##年12月;车船使用税:20##年度;强制三者保险到20##年8月。

该车配置:

发动机:直列4缸1.8升增压汽油发动机

变速箱:4挡手自一体变速箱

安全装备:前双安全气囊

前后悬挂:前后独立悬挂

刹车系统:前后盘式刹车+ABS+ESP等

评估说明:奥迪A6系列是一汽大众奥迪在国内合资生产的第二代高档车型,由于当初这一档次的国产高档车严重空白,造成了市场的真空状态,因此市场占有率迅速提高。

静态检查:车辆整体外观较好,油漆颜色基本正常没有老化现象,车辆尾部有轻微碰撞修复的痕迹,修复工艺较好没有影响到整体情况。车架检查没有发现断裂弯曲等不正常现象。车辆内室有一些使用老化痕迹,皮坐椅有一些小裂纹,排挡杆、按键等字母磨损明显。发动机舱内比较整齐,线路基本上按照正常情况布置,机油、助力液等需要更换,发动机缸体完整但开始出现一些渗油痕迹。车辆底盘状况一般,有一些轻微的剐蹭痕迹,排气管中段有渗漏迹象,刹车片磨损,轮胎磨损明显。

动态检查:车辆启动后发动机怠速不稳定,发动机的抖动比较明显,噪声较低,经过一段时间热车发动机状况开始好转,怠速稳定,抖动降低。车辆变速箱自动换挡顺畅,动力结合比较好,但是感觉储备能量不足,中间过程加速比较缓慢。转向相对较沉,刹车制动性能一般,轮胎噪声比较大。

综合评定:我们评估的这款奥迪A6系列属于1.8T涡轮增压产品,由于增压器在10万公里之后容易出现故障,所以很多二手车用户购买时候比较谨慎,奥迪A6系列由于1.8系列明显动力不足,2.4、2.8系列油耗相对较高,价格较高,因此1.8T系列性价比最好,不过随着奥迪A6产品的不断进入二手车市场,1.8T产品的价格优势逐渐减少。根据市场近期行情这款车的评估价格应该在20.3万元-20.7万元之间比较合理。

案例五北京吉普BJ2021A6

评估日期:20##-05-04

登记日期:1997年7月

行情评估价格:4.2万-4.5万元

新车包牌价格:新车北京已停产,停产前最低包牌价格17万元。

表征行驶里程:20万公里

此车手续:购置附加税:有效,养路费:20##年12月,其它:车辆未年检,养路费缴至20##年12月,尚未办理登记证书,有4条违章12分800元由买受方负责处理。

评估车型:北京吉普BJ2021A6L

评估说明:北京吉普切诺基系列一直是国内越野入门级别的首选车型,车辆基础技术良好,实用性能相对良好,只不过由于国内组装工艺以及装备质量对车辆的品牌认知产生了一定负面影响。我们此次评估的这款2021A6L属于顶级配置,装备直列6缸4.0升发动机,分时四驱变速箱,4挡自动变速箱,除了车身以及电子设备以外,其他一些配置与20##年之后国产的6缸大切诺基区别不大,所以这款车的二手车价值相对较高,专业级别玩家比较推崇。

静态检查:车辆总体外观良好,经过了多次漆面修补,车身有多处轻微的划痕,四周采用了包角设计,但是采用的材料不是原厂配件。车辆内部相对整洁,使用的磨损状况比较明显,各功能部件位置正常使用基本正常,后电动门窗反应比较慢。车门打开后车架连接部分基本正常,没有碰撞修复的痕迹,整体腰线平直。发动机舱内线路经过更换,基本正常,发动机有大修痕迹,存在渗油迹象,蓄电池、正时皮带、高压线、水泵等常规保养部件都经过了更换,其他均正常。底盘系统中轮胎轮箍经过了更换,磨损基本正常。刹车片磨损正常,底盘有多处轻微的剐蹭痕迹,前后悬挂接头部分出现渗油痕迹,其他部件基本正常。

动态检查:车辆启动后发动机噪音比较大,风扇始终开启,节温器插头没有连接,发动机抖动不明显,车架稳定性较好。挂挡产生了一定的冲击力,行驶过程中油门较沉,动力性反应一般,需要进行调整。转向助力良好,刹车性能良好,分动箱结合动力良好,使用基本正常,但是挂挡有轻微的生涩感觉,轮胎噪音比较大,其他性能基本正常。

综合评定:我们此次评估的这款切诺基总体性能较好,虽然行驶里程比较多,但是车辆自身的状况基本正常,没有明显的越野历史,改装部件也不多,属于难得一见的“素车”,改装余地比较大。根据市场近期行情分析这款车的评估价格应该在4.2万-4.5万元之间比较合理。

案例六评估案例:雅阁2.0LMT普通版

车型综述

本次评估的这款雅阁2.0LMT普通版在北京的二手车交易市场内属于保有量比较小的车型,同时也是比较保值的车型。

本期我们评估的这辆雅阁2.0LMT普通版车主是在20##年购买,车身为白色,行驶3万公里。从这个年限和行驶里程上不难看出车主对车辆的使用不多刚刚完成了比较好的磨合,车辆整体情况很好。

该车型20##年在市场内可以卖到15.3万-15.8万元左右,20##年大致可以卖到16.3万-17万元左右。和新车的价格比较起来保值率相当高,值得购买。

评估师建议

这辆雅阁2.0LMT普通版的保养情况相当好。经过检测车辆各部位都可以正常使用。车辆的日常保养情况也相当好,拥有全部的4S店保养记录。

该车最终的评估价格为:14.5万-15万元