云南师范大学商学院

20##—20##学年 下学期《资产评估》期末考试

房地产抵押估价报告

估价项目名称:

委 托 方:

估 价 方:

估价 人员:

估价作业日期:

估价报告编号:

目录

一、 致委托方函

二、 估价师声明

三、 估价的假设和限制条件

四、 房地产估价结果报告

五、房地产估价技术报告

六、附件

一、 致委托方函

××女士/先生:

受贵方的委托,本公司秉着客观、公正、科学、独立的原则,对位于昆明市××花园××楼×幢×层×座住宅进行市场价值评估,估价时点:×年×月×日,估价目的:为确定房地产抵押贷款额度提供参考而评估房地产的抵押价值。

本估价机构根据估价目的,遵循估价原则和程序,依据中华人民共和国有关法律、法规以及《房地产估计规范》和《房地产抵押估价指导意见》,利用委托方提供的相关资料,经过现场查勘和市场调查,对影响房地产市场价格因素进行分析,经评估,确定无特别法定优先受偿款的情况下,估价对象于估价时点能实现的房地产抵押价值为人民币:

单价: 元/㎡

总价: 元

(大写: ) (取整至个位)

若要了解本次评估的评估测算过程,需认真阅读本评估报告的全部内容。

云南××房地产土地评估有限公司

×年×月×日

二、估价师声明

我们郑重声明:

1、在本估价报告中陈述的事实是真实的和准确的。

2、计报告中的分析、意见和结论是我们自己公正的专业分析、意见和结论,但受到本估价报告中已说明的假设条件和限制条件的限制。

3、与本估价报告中的估价对象没有利害关系,也与有关当事人没有个人利害关系或偏见。

4、依照中华人民共和国国家标准《房地产估价规范》进行分析,形成意见和结论,撰写本估价报告。

5、价报告依据了委托方提供的相关资料,委托方对资料的真实性负责。因资料失实造成估价结果有误的,估价机构和估价人员不承担相应的责任。

6、人对本估价报告提供重要专业帮助。

7、对象状况和房地产市场状况因时间变化对房地产抵押价值可能产生影响,我们建议:合理使用评估价值;定期或者在住房地产市场价格变化较快时对房地产抵押价值进行再评估。

注册房地产估价师(签章):

(格式对了给5分)

云南××地产土地评估有限公司

×年×月×日

三、 估价的假设和限制条件

一、 估价的假设条件:

1、 市场上的买卖双方均属自愿,并且双方有足够的市场信息。

2、 有一段合理的洽谈交易的时间,可以通盘考虑物业性质和市场行情,进行议价,不考虑特殊买家的额外出价。

3、 该物业估价对象可以在公开市场上自由转让,并且在此期间估价对象价值将保持稳定。

4、 本报告以估价对象在估价时点处于完好状态并达到委托方所提供的使用功能为假设前提。

5、 评估价值是在估价对象及附属设施未设立过任何抵押、担保的假设条件下成立。

二、 估价的限制条件:

1、 本报告估价结果仅作为委托方在本次估价目的下使用,不得做其它用途。凡因为托人使用估价报告不当而引起的后果,估价机构和估价人员不承担相应的责任。

2、 未经本估价机构和估价人员同意,估价报告不得向委托方及报告审查部门以外的单位及个人提供,并且不得对外发表。

3、 本次估价结果未考虑国家宏观经济政策发生重大变化以及遇自然力和其他不可抗力对估价结论的影响,也未考虑一般法定有限受偿权对估价结论的影响,再次提醒报告使用者注意。

4、本次估价未考虑特殊交易方式对评估结论的影响。5、 估价时点后,估价报告有效期内估价对象的使用功能、设备安装及质量价格标准发生变化,并对估价对象估价价值产生明显影响时,不能直接使用本估价结论。

6、 由于受工作权限的限制,对于建筑面积等有关数据及权属关系,我们均以业主提供的有关产权资料为依据,我们未进行实地丈量及确认。

7、 我们仅对物业进行一般性察看,并未接受进行结构测试的要求,因此,不能确定其有无内部缺损。

8、 我们仅对特别法定优先偿款进行调查,调查均依据委托方提供的资料,由于受工作权限的限制,我们未对其真实性和合法性进行确认。

云南××房地产土地评估有限公司

×年×月×日

四、地产估价结果报告

一、委托方:×××

地址:云南省昆明市××花园××楼×幢×层×座住宅

二、估价方:云南××房地产土地评估有限公司

地址:

电话:

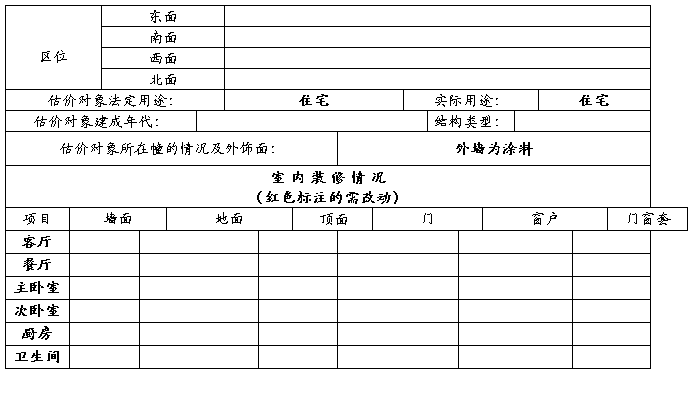

三、估价对象概况:

1、权属状况: 估价对象为昆明市××花园××楼×幢×层×座住宅,根据委托人提供的相关权益资料,房屋所有权证号为:昆明市房权证字第××号,房屋所有权人为×××,设计用途为住宅。

2、物业状况:

四、估价目的:为确定房地产抵押贷款额度提供参考而评估房地产的抵押价值。

五、估价时点:×年×月×日(1分)

六、价值定义:

本报告的估价结果是指房地产抵押价值,等于假定未设立法定优先受偿权利下的市场价值减去房地产估价师知悉的法定优先受偿款。法定优先受偿款是指假定在估价时点实现抵押权时,法律规定优先于本次抵押贷款受偿的款额,包括发包人拖欠承包人的建筑工程价款,已抵押担保的债权数额,以及其他法定优先受偿款。本报告估价结果未扣除处分抵押房地产的费用以及应缴纳的税款等一般优先受偿款。

七、估价依据:

1、《中华人民共和国城市房地产管理法》;

2、《中华人民共和国土地管理法》;

3、《中华人民共和国担保法》;

4、中华人民共和国国家标准《房地产估价规范》;

5、《房地产抵押估价指导意见》;

6、《房屋所有权证》;

7、委托方与本估价机构签订的房地产估价委托书;

8、估价对象现场勘察记录;

9、委托方提供的与本次估价相关的其他资料;

10、本估价机构掌握的房地产相关资料;

八、估价原则:

本估价报告在遵循客观、公正、合理的基本原则下,结合估价目的对估价对象进行估价。具体依据如下估价原则:

合法原则:要求房地产估价应以估价对象的合法权益为前提进行,合法权益包括合法产权、合法使用、合法处分等方面。在合法产权方面,应以房地产权属证书和有关证件为依据。在合法使用方面,应以城市规划、土地用途管制等为依据。在合法处分方面,应以法律、行政法规或合同等允许的处分方式为依据。

最高最佳使用原则:房地产估价应当以估价对象的最高最佳使用为前提进行。最高最佳使用是指法律上许可、技术上可能、经济上可行,经充分合理论证,能使估价对象的价值达到最大的一种最可能的使用。最高最佳使用必须符合4个标准:(1)法律上许可,(2)技术上可能,(3)经济上可行,(4)价值最大化。

替代原则:替代原则要求房地产估价结果不得明显偏离类似房地产在同等条件下的正常价格。类似房地产是指与估价对象处在同一供求范围内,并在用途、规模、档次、建筑结构等方面与估价对象相近或相近的房地产。

估价时点原则: 要求房地产估价结果应是估价对象在估价时点时的客观合理价格或价值。

九、估价方法:

房地产抵押价值为抵押房地产在估价时点的市场价值,等于假定未设立法定优先受偿权利下的市场价值减去房地产估价师知悉的法定优先授偿款。估价对象市场价值根据估价对象的实际情况,本次估价采用市场比较法评估,并运用数理统计分析的有关方法,结合估价人员的经验,最终准确、客观地确定估价对象在估价时点时的公开市场价值作为估价结果。

十、估价结果:

本估价机构根据估价目的,遵循估价原则,按照估价程序,采用科学合理的估价方法,在认真分析现有资料的基础上,经过测算,结合估价经验与对影响房地产市场价格因素分析,确定无特别法定优先受偿款的情况下,估价对象于估价时点能实现的房地产抵押价值为人民币:

单价: 元/㎡

总价: 元

(大写: ) (取整至个位)

十一、 估价人员:

十二、 估价作业日期:

十三、估价报告应用的有效期:

估价报告应用的有效期自完成估价之日起原则上为一年(即:×年×月×日至×年×月×日)。但是市场状况变化很大时或超出报告有效期时,需要重新评估。

注册房地产估价师(签章):

估价助理(签字):

云南××房地产土地评估有限公司

×年×月×日

五、房地产估计技术报告

一、个别因素分析:

自编

二、区域因素分析:

昆明市南达中越边境515千米,西抵中缅边境760千米,西南至中老边境792千米,自古就是东南亚大陆与中南半岛、南亚次大陆各国进行经济贸易往来及政治联系的陆路枢纽。现全省公路通车里程达164559千米,昆曼国际公路、昆缅国际公路;铁路网络东连沿海,南下东南亚,西抵大理,北上四川,还有泛亚、昆阳、昆玉等多条铁路支线连成网片。昆明机场是我国六大航空港之一,已开通包括通往曼谷、新加坡、河内、仰光等地的国际、国内和地区航线100多条;凸现了昆明的区位优势,为昆明市加强与东盟各国城市交往,加速社会经济的发展创造了良好条件。(需改动)

在长期发展过程中,昆明作为南北文化、东西文化的交融之地,积淀了深厚的文化底蕴,成为国务院首批公布的全国24个历史文化名城之一。这种文化优势必将在新形势下发挥出更大的活力。昆明市现已建成区近180平方公里,城市人口245万人,到20##年前,建成的现代新昆明容纳450万人口、占地460平方公里,由东、南、西、北城区等组成。(需改动)

自编

三、最高最佳使用分析:

房地产估价应当以估价对象的最高最佳使用为前提进行估价。最高最佳使用是指法律上允许、技术上可能、经济上可行,经充分合理论证,能使估价对象产生最高价值使用。根据委估房产所处区位及房产物业特征,估价人员认为保持现状为最高最佳使用。

四、估价方法选用:

根据《房地产估价规范》,“有条件选用市场法进行估价的,应以市场法作为主要估价方法”。估价对象为住宅用房,在本市房地产市场上于估价对象类似的物业交易实例较多,因此本估价报告采用市场法评估。

五、估价测算过程

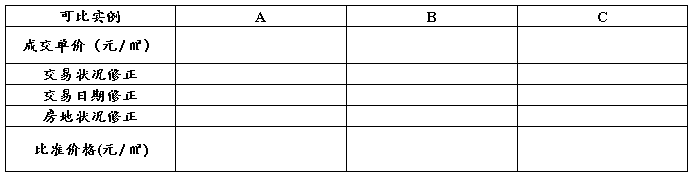

1、估价思路:遵循市场法可比实例的选取原则,根据估价人员掌握的房地产交易市场资料,在近期房地产市场中选择三个与估价对象处于同一供求范围内,并与估价对象有较强的相似性、替代性的房地产交易实例作为可比实例,对影响价格的各项因素及其影响程度进行分析,建立估价对象与可比实例的价格可比基础,并分别进行交易情况修正、交易日期修正,房地状况修正,求取估价对象的比准价格。

2、选择可比实例

经筛选确定A、B、C三个可比实例估价对象对比:

3、确定可比实例修正系数的依据:

交易情况中,交易情况正常,对估价对象不作调整;交易日期以实例为100,由于近期市场变化不大,故对估价对象不作修正;房地状况修正从:区位状况(包括繁华程度、交通便捷程度、环境景观、公共设施完备程度、临路状况、楼层、朝向等),实物状况(包括面积大小、形状、新旧程度、建筑结构、设备、装修、工程质量等)方面进行修正,好则加分,差则减分,相同则平分。以估价对象为100,对三个可比实例进行综合评分如下表:

附表:房地状况系数调查表 单位: %

根据对三个可比实例的综合评定,对可比实例成交价格进行修正:

根据可比实例于估价对象的相似称度,对调整后的比准价格进行

简单算术平均,求出估价对象的比准价格为:

七、最终估价结果确定:

根据估价目的及估价对象的特点,结合市场状况,经综合测算,最终确定估价对象于估价时点在完好状态下的评价格为:

单价: 元/㎡

总价: 元/㎡× ㎡= 元

(大写: ) (取整至个位)

注册房地产估价师(签章):

估价助理(签字):

审核人员:

云南××房地产土地评估有限公司

×年×月×日

六、附件

1、 估价对象位置示意图;

2、 估价对象图片;

3、 交易实例调查表

第二篇:酒店评估模板

××市××大酒店估价案例分析

××市××大酒店估价结果报告

(一)委托方:××经济特区××公司

(二)估价方:××市房地产交易中心

(三)估价对象:××大酒店位于××市最繁华的××区商业中心地段,距××海关、××火车站仅五分钟车程,是一个集商务、饮食、娱乐于一体的综合型三星级酒店。

酒店楼高29层,拥有各类标准、豪华客房273套,楼层分别设有中餐厅、西餐厅、商场、咖啡厅、卡拉OK歌舞厅、商务中心、美容中心等,各种服务一应俱全,是商务活动、旅游、购物的理想场所。

(四)估价目的:根据委托合同约定,本次估价是为了了解估价对象的公开市场价值。

(五)估价时间:20##年12月5日

(六)价值定义:本次估价采用公开市场价值标准

(七)估价依据:

1.委托估价合同;

2.国务院颁发的《国有资产估价管理方法》、《国有资产估价管理实施细则》、××省人大常委会发布的《××省房地产估价条例》以及其他有关法规、文件;

3.《房地产证》×房地字第××号、第××号、第××号;

4.《××物业市价季报》(20##年第3期);

5.实地查勘和市场调查获取的资料。

(八)估价原则:合法原则、最高最佳使用原则、替代原则、估价时点原则。

(九)估价方法:由于估价对象为综合物业,因此各种不同类型的房地产分别估价。本次估价中采用的估价方法主要有市场法、收益法。

(十)估价结果:

(十一)估价人员:(略)

(十二)估价作业日期:20##年12月1日至20##年1月10日

(十三)估价报告应用的有效期:(略)

××市××大酒店估价技术报告

(一)实物状况分析:

××大酒店位于××市最繁华的××区商业中心地段,距××海关检查站、市火车站仅五分钟车程,是一个集商务、饮食、娱乐于一体的综合型三星级酒店。酒店楼高29层,拥有各类标准、豪华客房273套,楼层分别设有中餐厅、西餐厅、商场、咖啡厅、卡拉OK歌舞厅、商务中心、美容中心等,各种服务一应俱全,是商务活动、旅游、购物的理想场所。

(二)区位状况分析:(略)

(三)市场背景分析:(略)

(四)最高最佳使用分析:(略)

(五)估价方法选用:

由于估价对象为综合物业,因此各种不同类型的房地产分别估价。本次估价中采用的估价方法主要有市场法、收益法。用收益法进行测算时,具体采用报酬资本化法计算。其公式如下:

V=A/Y×[1-1/(1+Y)n]

V:房地产价值;

A:房地产净收益;

Y;报酬率;

n:未来可取得收益的年限。

运用此方法估价时,净收益和报酬率的确定十分关键。在确定净收益时,我们既考虑物业的实际收益,更考虑物业的客观收益,即排除了实际收益中属于特殊的、偶然的要素后所得到的一般正常收益;在确定报酬率时,我们主要考虑安全利率、风险调整率、物价指数及所得税率等因素。

(六)估价测算过程

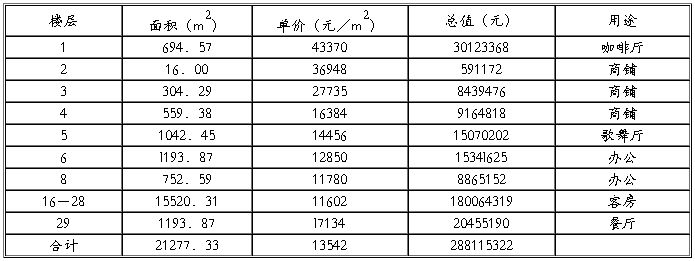

1.第一层咖啡厅、商场估价

(1)年净收益确定

年净收益的计算公式为:年净收益(a)=年有效毛收入-年运营费用

①年有效毛收入计算:

××大酒店一层现已出租或由他人承包经营,每月承包费、租金收入约在110~390元/m2之间,低于市场租金标准,我们搜集了近期若干租赁实例,从中选出3例租赁实例,资料如下:

根据市场租金,依次考虑租赁情况修正、租赁日期调整、区位状况调整和实物状况调整,试算租金:

a.820×100/105×90/100×100/122×?5/100=432(元/m2·月)

b.800×100/105×90/100×100/121×70/100=396(元/m2·月)

c.760×100/105×90/100×100/121×72/100=387(元/m2·月)

经过对实例进行分析、比较和因素修正,得出估价对象的市场租金在387~432元/m2,我们取其平均值为405元/m2·月,即:

年有效毛收入=405×12×694.57=3375610(元)

②年总运营费用计算:

a.各种税费:包括房产税、土地使用税(费)、营业税、城建税及所得税等。根据承包合同约定,有关流转税费大部分由承包方交纳,故估价中按总收入的8%计算,即:

各种税费=3375610×8%=270040(元)

b.管理费用:包括人员经费、办公费、修理费、广告费及不可预见费用,按年有效毛收入的15%计算,即:

管理费用=3375610×15%=506340(元)

c.年运营费用为776380元

d.年净收益(A)=3375610-776380=2599230(元)

(2)报酬率的确定

报酬率是收益法估价中一个重要因素,目前国际、国内估价行业在确定报酬率时有多种方法,此次估价主要选用以下方法测定:

报酬率(Y)=安全利率×(1+风险调整系数)×(1-所得税率)/物价调整指数

安全利率:取一年定期存款利率10.98%

风险调整系数:估价时点时影响房地产价格的社会经济环境因素,取8%

物价调整指数:取近年平均物价指数120%

所得税率:取特区现行所得税率15%

Y=10.98%×(1+8%)/120%×(1-150%)=8.3997%

(3)估价价值计算

估价价值V=A/Y×[1-1/(1+Y)n]

V=2599230/8.3997%×[l+1/(1+8.3997%)45]=30123368(元)

2.第二层商铺估价

(1)年净收益确定

①年有效毛收入计算:

目前市场上邻近物业的月租金在330-390元/m2之间,考虑到有关因素的调整,确定估价对象的市场租金为345元/m2·月。

年租金收入=345×12×16=66240(元)

②年运营费用计算

a.各种税费:包括房产税、土地使用税(费)、营业税、城建税及所得税等。根据承包合同约定,有关流转税费大部分由承包方交纳,故估价中按总收入的8%计算,即

各种税费=66240×8%=5300(元)

b.管理费用:包括人员经费、办公费、修理费、广告费及不可预见费用,按年总收入的15%计算,即

管理费用=66240×15%=9930(元)

c.年运营费用为15230元,

d.年净收益(A)=66240-15230=51010(元)

(2)报酬率的确定(略)

(3)估价价值计算

估价价值V=A/Y×[1-1/(1+Y)n]

V=2599230/8.3997%×[l+1/(1+8.3997%)45]=591172(元)

3.第三层商铺估价

(1)年净收益确定

年净收益(a)=年有效毛收入-年运营费用

①年有效毛收入计算:

××大酒店第三层商铺已出租,租期10年,前五年每月租金收入在150元/m2左右,后五年每年递增15%,低于市场租金标准,我们搜集了近期若干可比实例,从中选出3例,其资料如下:

②试算租金

根据市场租金,依次考虑租赁情况修正、租赁日期调整、区位状况调整和实物状况调整,试算租金:

a.350×100/101×95/100×100/110×90/100=269(元/m2·月)

b.220×100/101×95/100×100/102×118/100=239(元/m2·月)

c.560×100/105×90/100×100/115×65/100=27l(元/m2·月)

经过对实例进行分析、比较和因素修正调整,得出估价对象的市场月租金在239-271元/m2,我们取其平均值为259元/m2·月,即:

年有效毛收入为259×12×304.29=945730(元)

③年运营费用计算:

a.各种税费:包括房产税、土地使用税(费)、营业税、城建税及所得税等。根据承包合同约定,有关流转税费大部分由承包方交纳,故估价中按总收入的8%计算,即各种税费=945730×8%=75660(元)。

b.管理费用:包括人员经费、办公费、修理费、广告费及不可预见费用,按年总收入的15%计算,即

管理费用=945730×15%=141860(元)

c.年运营费用为217520元

d.年净收益(A)=945730-217520=728210(元)

(2)报酬率的确定:(略)

(3)估价价值计算

估价价值

V=A/Y×[1-1/(1+Y)n]

V=728210/8.3997%×[1-1/(1+8.3997%)45]=8439476(元)

4.第四层商场估价

(1)年净收益确定

年净收益(d)=年有效毛收入-年总运营费用

①年有效毛收入计算:

××大酒店第四层商场现已出租,大部分铺位于近期到期,每平方米月租金在150元左右,接近市场租金,我们选择了部分近期出租实例,然后加以修正,其资料如下:

②试算租金

根据市场租金,依次考虑租赁情况修正、租赁日期修正、区位状况调整和实物状况调整,试算租金:

a.350×100/100×100/100×100/102×55/100=188(元/m2·月)

b.140×100/100×100/100×100/78×100/100=179(元/m2·月)

c.180×100/100×100/100×100/100×85/100=153(元/m2·月)

经过对可比实例进行分析、比较和因素修正,得出估价对象的市场租金在153~188元/m2,我们认为估价对象与可比实例c最为接近,即以c为准,年有效毛收入为153×12×559.38=1027020(元)

③年总运营费用计算:

a.各种税费:包括房产税、土地使用税(费)、营业税、城建税及所得税等。根据承包合同约定,有关流转税费大部分由承包方交纳,故估价中按总收入的8%计算,即:

各种税费=l027020×8%=82170(元)

b.管理费用:包括人员经费、办公费、修理费、广告费及不可预见费用,按年总收入的15%计算,即:

管理费用=1027060×15%=154053(元)

c.年运营费用为236223元。

年净收益(A)=1027020-236223=790797(元)

(2)报酬率的确定:(略)

(3)估价价值计算

估价价值V=A/Y×[1-1/(1+Y)n]

V=790797/8.3997%×[1-1/(1+8.3997%)45]=9164818(元)

5.第五层歌舞厅、商务会议室估价

(1)年净收益确定

年净收益(A)=年有效毛收入-年运营费用

①年有效毛收入计算:

由于××大酒店第五层现为商业用途,每平方米月租金在113~170元之间,差距较大。根据我们搜集的近期租赁实例,经过分析、比较和因素修正,估价中确定第五层的市场租金为135元/m2.月,即

年有效毛收入=135×12×1042.45=1688760(元)

②年运营费用计算:

a.各种税费:包括房产税、土地使用税(费)、营业税、城建税及所得税等。根据承包合同约定,有关流转税费大部分由承包方交纳,故估价中按总收入的8%计算,即

各种税费=1688760×8%=135100(元)

b.管理费用:包括人员经费、办公费、修理费、广告费及不可预见费用,按年总收入的15%计算,即

管理费用=1688760×15%=253310(元)

c.年运营费用为388410元。

年净收益(A)=1688760-388410=1300350(元)

(2)报酬率的确定:(略)

(3)估价价值计算

估价价值V=A/Y×[1-1/(1+Y)n]

V=1300350/8.3997%×[1-1/(1+8.3997%)45]=15070202(元)

6.第六层办公(自用部分)估价

(1)年净收益确定

年净收益(d)=年有效毛收入-年总运营费用

①年有效毛收入计算:

××大酒店周围的写字楼目前多以出租为主,月租金水平在120-145元/m2之间,我们充分考虑到出租时间、区域、楼层、装修等因素,确定酒店第六层的市场租金为120元/m2.月,即:

年租金收入=120×12×l193.87=l719l70(元)

②年总运营费用计算:

a.各种税费:包括房产税、土地使用税(费)、营业税、城建税及所得税等。根据承包合同约定,有关流转税费大部分由承包方交纳,故估价中按总收入的8%计算,即:

各种税费=1719170×8%=137530(元)

b.管理费用:包括人员经费、办公费、修理费、广告费及不可预见费用,按年总收入的15%计算,即

管理费用=1719170×15%=257870(元)

c.年运营费用为395400元。

d.年净收益(A)=l719170-395400=1323770(元)

(2)报酬率的确定:(略)

(3)估价价值计算

估价价值V=A/Y×[1-1/(1+Y)n]

V=1323770/8.3997%×[1-1/(1+8.3997%)45]=15341625(元)

7.第八层写字楼估价

(1)年净收益确定

年净收益(A)=年有效毛收入-年运营费用

①年有效毛收入计算:

××大酒店第八层现时租金在120-144元/m2之间,在估价中我们考虑到周围相近物业的出租价格水平以及该楼的空置情况,确定该楼的市场租金为110元/m2·月,

年租金收入=110×12×752.59=993410(元)

②年运营费用计算:

a.各种税费:包括房产税、土地使用税(费)、营业税、城建税及所得税等。根据承包合同约定,有关流转税费大部分由承包方交纳,故估价中按总收入的8%计算,即:

各种税费=993410×8%=79470(元)

b.管理费用:包括人员经费、办公费、修理费、广告费及不可预见费用,按年总收入15%计算,即:

管理费用=993410×15%=149000(元)

c.年运营费用为228470元。

d.年净收益(A)=993410-228470=764940(元)

(2)报酬率的确定(略)

(3)估价价值计算

估价价值V=A/Y×[1-1/(1+Y)n]

V=764940/8.3997%×[1-1/(1+8.3997%)45]=8865152(元)

8.十六至二十八层客房部分估价

(1)年净收益确定

年净收益(a)=年有效毛收入-年总运营费用

①年有效毛收入计算:

××大酒店第十六至二十八层客房经营状况良好,两年来酒店收入情况如下:

现对20##年资料按市场租金进行修正。

②年总运营费用:

a.各种税费:包括房产税、土地使用税(费)、营业税、城建税、所得税等按总收入的12%计算,即

各种税费=24662000×12%=2959440(元)

b.管理费用:包括人员经费、办公费、修理费、广告费及不可预见费用,按年总收入的25%计算,即

管理费用=24662000×25%=6165500(元)

c.年运营费用为9124940(元)

d.年净收益(A)=24662000-9124940=15537060(元)

(2)报酬率的确定:(略)

(3)估价价值计算

估价价值V=A/Y×[1-1/(1+Y)n]

V=15537060/8.3997%×[1-1/(1+8.3997%)45]=180064319(元)

9.第二十九层餐厅估价

(1)年净收益确定

年净收益(a)=年有效毛收入-年运营费用

①年有效毛收入计算:

××大酒店第十九层餐厅现由他人承包经营,承包期暂定五年,第一至第三年承包金各为250万元,第四至第五年各为275万元。目前相似物业市场年租金价格约在220-260万元之间,估价中取229.22万元(160元/m2·月)。

②年总成本计算:

a.税费:包括房产税、土地使用税(费)、营业税、城建税及所得税等。根据承包合同约定,有关流转税费大部分由承包方交纳,故估价中按总收入的8%计算,即各种税费=2292200×8%=183370(元)

b.费用:包括人员经费、办公费、修理费、广告费及不可预见费用,按年总收入的15%计算,即

管理费用=2292200×15%=343830(元)

c.年运营费用为527200元。

d.年净收益(A)=2292200-527200=1765000(元)

(2)报酬率的确定:(略)

(3)估价价值计算

估价价值V=A/Y×[1-1/(1+Y)n]

V=728210/8.3997%×[1-1/(1+8.3997%)45]=20455190(元)

(七)估价结果确定:

××市××大酒店的估价总价值为288115322元。

案例分析

1.本报告估价对象××大酒店是一个综合性的物业,集商务、饮食、娱乐于一体。由于物业各部分的经营相对独立,所以报告采取分部估价,每一部分采取收益法进行评估,思路清晰,方法选取正确。不足之处在于各分部的估价方法单一。

2.酒店一共是29层,在估价对象描述中没有说明是对酒店的局部估价,应理解为估价对象范围包括了全部29层,但估价技术报告中缺少了第七层和第九至十五层的估价。

3.价值计算有重复部分,如第六层办公(自用部分)不应单独计算价值。另外需要注意的是:酒店的第一层(大堂)、第二至四层商铺、第二十九层餐厅,一方面是出租经营的,有租金收入,同时另一方面,它们是为酒店的住客和写字楼用户服务的,可以间接地为客房和写字楼创造价值,因此按照出租租金估算的这些部分的价值其实并不是这些部分的全部价值,它们的价值还有一部分包含在客房和写字楼的价值内,当然,在写字楼和客房的收益法估价过程中已经包含了这些商铺和餐厅部分的间接价值。

4.由于估价计算过程中缺少了部分房地产,如果这部分房地产也是客房和写字楼,并且这部分房地产不包含在估价对象范围内,那么如前面第3条所述,第一层、二至四层、二十九层的房地产的价值就有所缺损了。

5.“第五层歌舞厅、商务会议室估价”部分,提到“第五层现为商业用途”,究竟是歌舞厅、商务会议室还是商业用途,交代不清。

6.“第五层歌舞厅、商务会议室估价”部分的一段:

“①年总收入计算:

由于××大酒店第五层现为商业用途,每平方米月租金在113-170元之间,差距较大。根据我们搜集的近期租赁实例,经过分析、比较和因素修正,估价中确定第五层的市场租金为135元/m2·月。”

文字交代不清,应将其中的“每平方米月租金在113-170元之间”一句改为:“市场上同类房地产每平方米月租金在113-170元之间”。

7.估价技术报告的“第六层办公(自用部分)估价”部分,出现:“确定贵酒店第六层的市场租金为120元/m2·月,”的字样,不符合技术报告的语气。

8.估价技术报告的各部分分别计算了酒店各个部分的房地产价格,但最后没有列出加总公式,就直接得出酒店的估价总值。