税务尽职调查报告

中汇震南咨字【2014】第1101号

*******房地产开发有限公司:

我们接受贵公司委托,受聘税务顾问,对贵公司20##年至20##年6月业务发生的相关财税资料进行审核。我们根据国家法律法规及相关规定,结合贵公司的实际情况,审查了包括会计凭证、帐簿、报表、发票等有关资料,实施了包括抽查会计记录等我们认为必要的审核程序。贵公司对所提供的会计资料的真实性、合法性、完整性负责。现将审核情况及相关的涉税意见报告如下:

一、企业基本情况

武汉********开发有限公司(以下简称贵公司),属国地税共管企业,属增值税一般纳税人,由******工商行政管理局批准成立,工商注册登记号码:420900000005071:

1、成立日期:二零一零年四月二十八日

2、注册地址:湖北省***市经济开发区孝天工业园

3、法定代表人:****

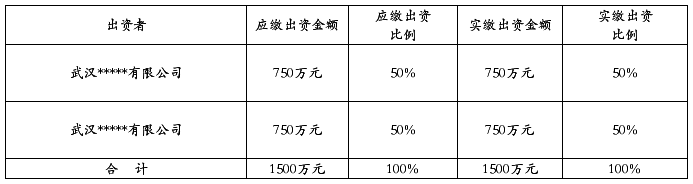

4、注册资本:壹佰伍拾万圆元整,其中实收资本壹佰伍拾万圆元整

出资者及其出资比例如下:

5、企业类型:有限责任公司(法人独资)

6、税务登记:纳税识别号 税字孝开登420901553919340;纳税人编码:000000060183714。

7、会计机构负责人:****

8、是否设置分支机构:否

9、是否实行跨地区经营汇总缴纳企业所得税的分支机构:否

10、企业所得税主管税务机关:***市高新技术产业开发区国家税务局

11、企业地税主管税务机关: ***地方税务局开发区分局

12、企业国税主管税务机关: ***国家税务局开发区分局

13、实际经营项目及经营方式:凭食品生产许可证从事食品生产、销售;食品科技开发;农副产品收购、销售;食品科学技术服务。

14、主要产品(商品)及主要原材料:淡雅香口香糖、淡雅香饮料、淡雅香喉爽、蔗糖甜味剂、甜菊糖苷、果脯提取物、枸杞精提物等。

15、开发项目:******总部大厦及配套住宅。

16、税费核查期间:20##年1月1日至20##年6月30日。

二、项目基本情况

贵公司现开发的项目为*****大厦及其配套住宅,项目总投资四个多亿。

1、*******总部大厦

总部大厦位于****市经济技术开发区二期延伸段,毗邻****市经济技术开发区管委会办公大楼。项目建设用地面积11,158.07㎡,总建筑面积51,716.53㎡。大厦总体功能布局为:一到三层为裙楼,单层面积约3,000㎡,一楼为大堂和银行。二楼为员工食堂和餐饮,三楼为健身房、会议室以及员工活动室,四楼至三十楼为办公区域,三十层及以上为公寓及客房。大楼办公区层高3.9m,楼层面积在1,170㎡左右,上下出入不大。

2、配套生活区

*****高层住宅小区位于*****市经济技术开发区二期。项目用地面积9,983.58㎡,总建筑面积19,177.74㎡。本住宅项目为*****总部大厦生活配套项目,共计三栋高层住宅,层数分别为2栋11层、1栋16层,楼高均控制在50m以下。建成后的小区将为******本部员工的住房问题提供很好的支持。住宅楼分为三种户型,总户数174户,其中90平米户型66户,120平米户型76户,150平米户型32户。总停车位179个,其中地下停车位66个,其中地下停车位113个。

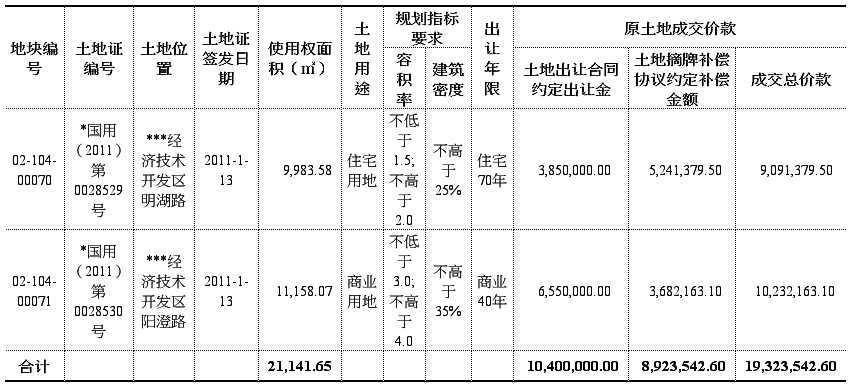

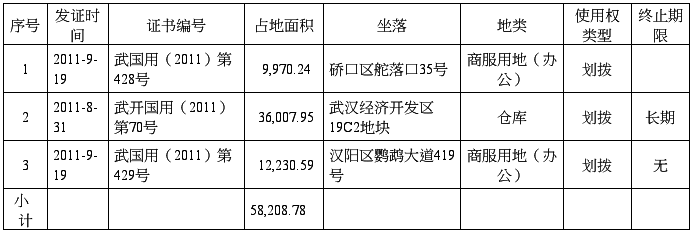

3、项目用地情况

注:①

②

③

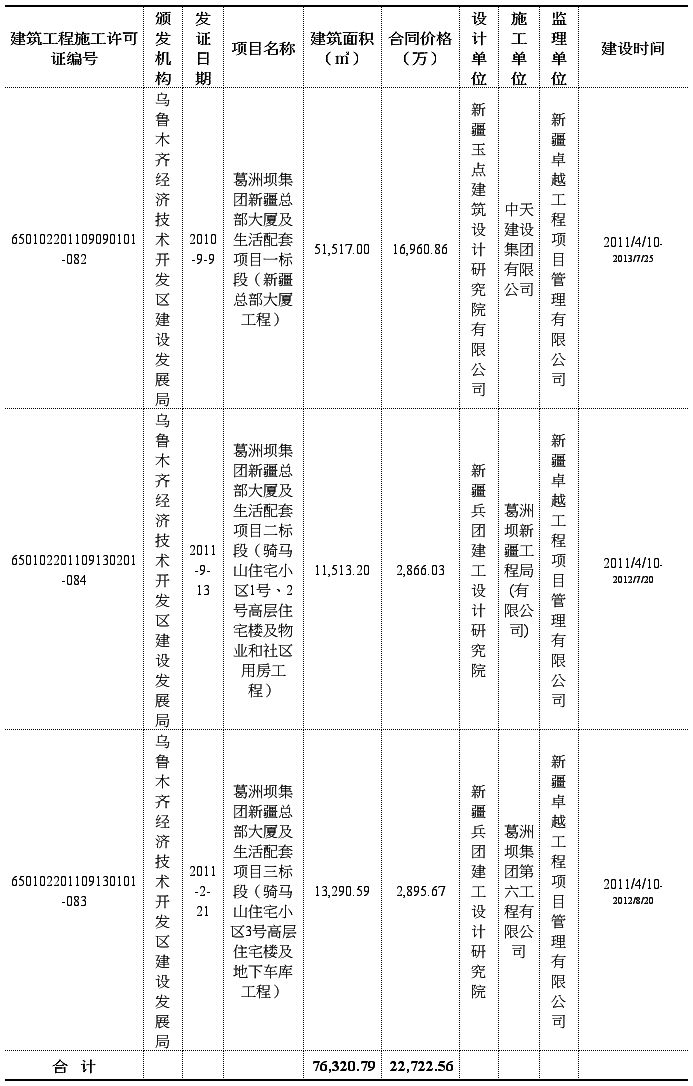

4、建设工程规划情况

5、项目建设情况

4、项目验收情况

贵公司未能提供开发项目竣工验收备案证明。据了解项目在建,总部大厦及配套住宅均未取得竣工验收备案证明书。

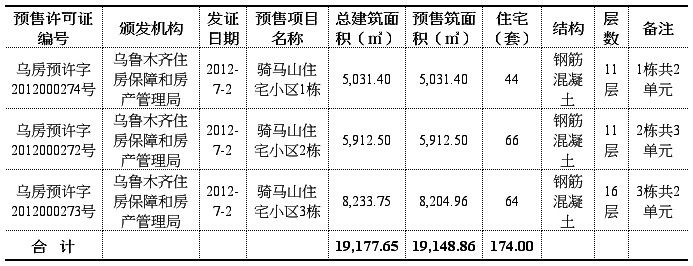

5、项目预售情况

注:贵公司未能提供总部大厦的预售许可证。据了解,总部大厦尚未取得预售许可证。

6、项目建筑面积预测(实测)情况

①总部大厦,建筑物用途:办公、人防、车库、库房;建筑物结构:框架、核心筒,建筑物层次:地上34层,地下2层,总建筑面积51,716.51平米,避难层建筑面积658.44平米,人防设施建筑面积4,430.51平米。可分摊及出售的总产权面积51,716.53平米。

②骑马山住宅小区1号楼,建筑物用途:住宅;建筑物结构:框剪,住宅总套数44套,建筑物层次:地上11层,地下0层,总建筑面积5,031.40平米,公建建筑面积0平米,人防设施建筑面积0平米,可分摊及出售的总产权面积5,031.40平米。

③骑马山住宅小区2号楼,建筑物用途:住宅;建筑物结构:框剪,住宅总套数66套,建筑物层次:地上11层,地下0层,总建筑面积5,912.59平米,公建建筑面积0平米,人防设施建筑面积0平米,可分摊及出售的总产权面积5,912.59平米。

④骑马山住宅小区3号楼,建筑物用途:住宅;建筑物结构:框剪,住宅总套数64套,建筑物层次:地上16层,地下0层,总建筑面积8,233.75平米,公建建筑面积28.79平米,人防设施建筑面积0平米,可分摊及出售的总产权面积8,233.75平米。

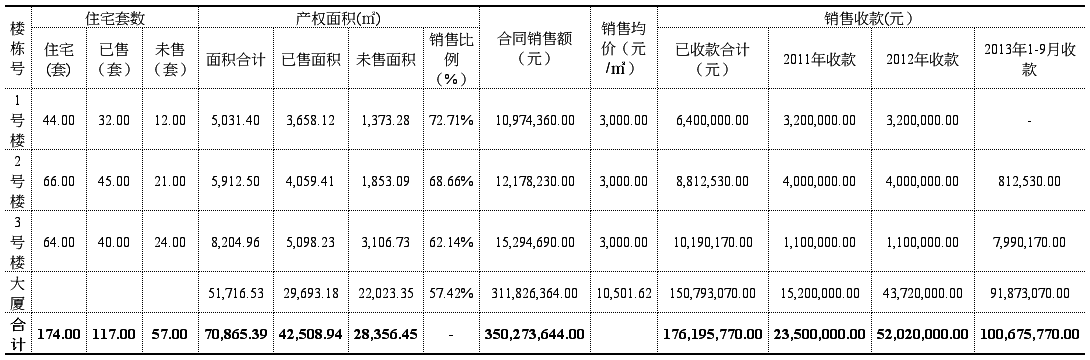

7、项目销售收款情况

注:①以上数据系在贵公司提供的销售统计表的基础上进行的分类汇总。

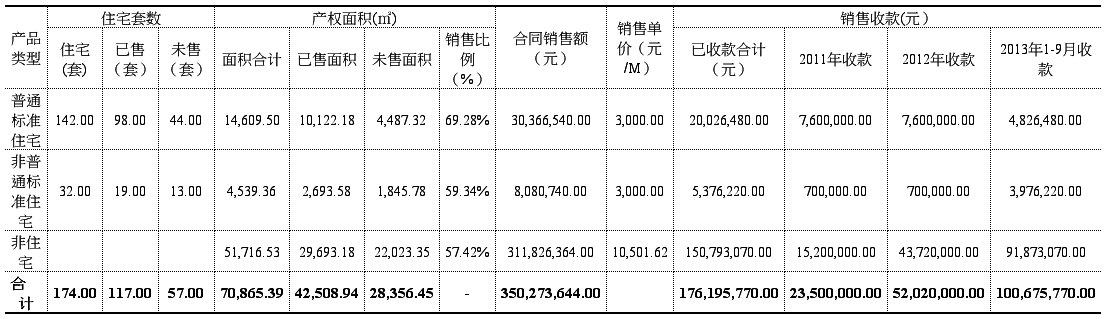

8、项目产品类型说明

根据新政发[2005]152号,乌地税函[2008]425号,乌地税函[2010]289号文件规定,建筑容积率在1.0以上,实际成交价格低于同级别土地上住宅平均交易价格1.4倍以下,单套建筑面积在140平方米以下的普通标准住宅,可按照0.5%预缴土地增值税,除此外的需按照1%预缴纳土地增值税。

经划分,已销售普通住宅10,122.18平米,普通住宅销售收款金额20,026,480元;销售非普通住宅2,693.58平米,非普通住宅销售收款金额5,376,220元;销售非住宅29,693.18平米,非住宅销售收款金额150,793,070元。具体划分情况如下:

三、公司财务状况

(一)财务状况

截止20##年6月30日,公司资产总额为10,060,489.43元,其中,净资产为10,078,630.26元,负债总额为-18,140.83元,资产负债率为。详见附件《资产负债表》。

(二)公司主要资产

1、土地

2、房屋建筑

3、无形资产(商标、专利)

四、公司经营情况

贵公司20##年至20##年6月的主要经营情况如下:

五、公司基本的税收政策

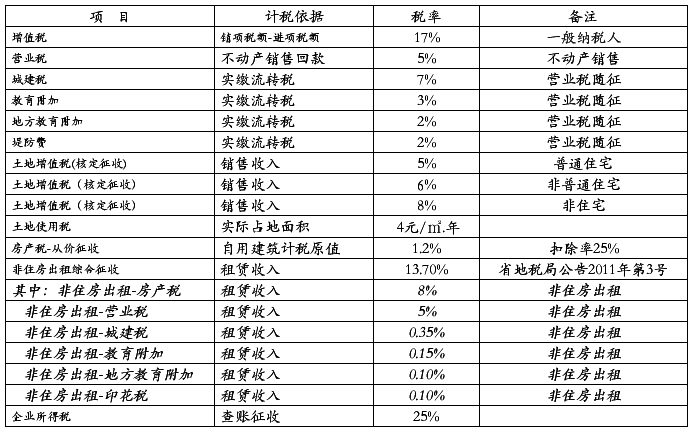

(一)主要税(费)项目及税(费)率

(二)主要的税收优惠

贵公司未享受税收优惠。

六、企业纳税情况

(一)增值税

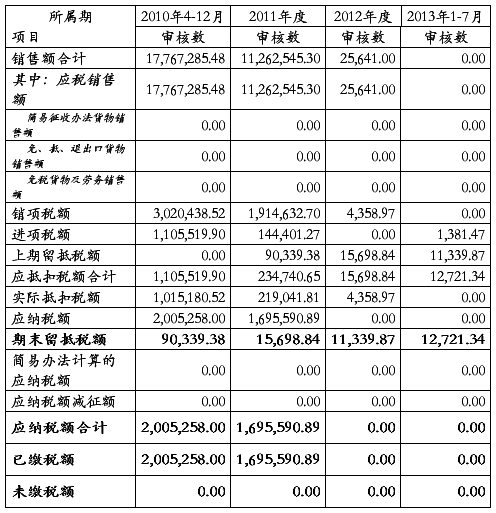

经审核确认,贵公司20##年至20##年6月为增值税一般纳税人,申报纳税情况如下:

审核说明:

(1)20##年: 根据《中华人民共和国增值税暂行条例》及《实施细则》规定,贵公司20##年4-12月属增值税一般纳税人,适用17%税率。20##年计税销售额17,767,285.48元,销项税额17,767,285.48*17%=3,020,438.52元,进项税额1,105,519.90元,上期留抵税额0.00元,应抵扣税额合计1,105,519.90元,实际抵扣税额1,015,180.52元,应缴增值税2,005,258.00元,已缴增值税2,005,258.00元,期末留抵税额90,339.38元。

(2)20##年度: 根据《中华人民共和国增值税暂行条例》及《实施细则》规定,贵公司20##年度属增值税一般纳税人,适用17%税率。20##年计税销售额11,262,545.30元,销项税额11,262,545.30*17%=1,914,632.70元,进项税额144,401.27元,上期留抵税额90,339.38元,应抵扣税额合计234,740.65元,实际抵扣税额219,041.81元,应缴增值税1,695,590.89元,已缴增值税1,695,590.89元,期末留抵税额15,698.84元。

(3)20##年度:

①销售收入为0.00元。

②外购货物赠送他人应作视同销售处理,应计销项税金4,358.97元[30000/(1+17%)*17%],当期进项税额为0.00元,上期留抵税额15,698.84元,应抵扣税额合计15,698.84元,实际抵扣税额4,358.97元,应缴增值税0.00元,已缴增值税0.00元,期末留抵税额11,339.87元。

(4)20##年1-6月: 本期无生产经营性收入,销项税额为0.00元,当期进项税额1,381.47元,上期留抵税额11,339.87元,应抵扣税额合计12,721.34元,实际抵扣税额0.00元,应缴增值税0.00元,已缴增值税0.00元,期末留抵税额12,721.34元。

综上,20##年4月至20##年7月经营期内,共应纳增值税3,700,848.89元,已纳增值税3,700,848.89元,应补(退)增值税0.00元。

(二)地方税费

经审核确认,20##年至20##年6月地方税费申报纳税情况如下:

1、增值税随征城建税及附加税费

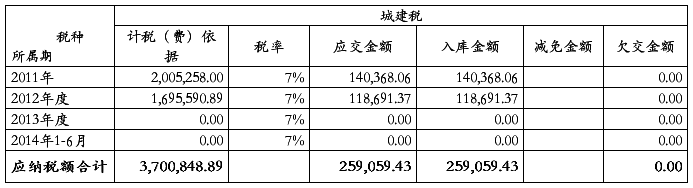

(1)城建税

审核说明:

根据《中华人民共和国城市维护建设税暂行条例》第二、四条规定,按照实际缴纳的流转税额适用7%的税率缴纳城市维护建设税。

20##年:经审核确认本期实际缴纳增值税2,005,258.00元,适用7%的税率应缴纳城市维护建设税140,368.06元,减免 0.00 元,已缴纳140,368.06元,应补(退)0.00元;

20##年度:经审核确认本年度实际缴纳增值税1,695,590.89元,适用7%的税率应缴纳城市维护建设税118,691.37元,减免 0.00 元,已缴纳118,691.37元,应补(退)0.00元;

20##年:经审核确认本期实际缴纳增值税0.00元,适用7%的税率应缴纳城市维护建设税0.00元。

综上,20##年4月至20##年7月经营期内,合计应纳城建税259,059.43元,已纳城建税259,059.43元,应补(退)城建税0.00元。

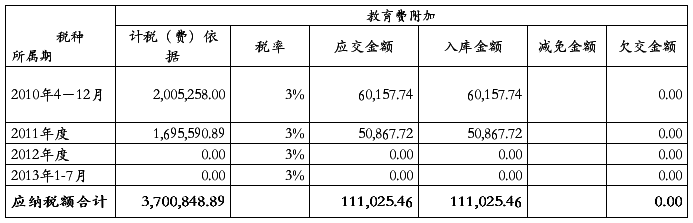

(2)教育费附加

审核说明:

根据《征收教育费附加的暂行规定》第三条规定,按照实际缴纳的流转税额适用3%的费率缴纳教育费。

20##年4-12月:经审核确认本期实际缴纳增值税2,005,258.00元,适用3%的费率应缴纳教育费附加60,157.74元,减免 0.00 元,已缴纳60,157.74元,应补(退)0.00元;

20##年度:经审核确认本年度实际缴纳增值税1,695,590.89元,适用3%的费率应缴纳教育费附加50,867.72元,减免 0.00 元,已缴纳50,867.72元,应补(退)0.00元;

20##年1月-20##年7月:经审核确认本期实际缴纳增值税0.00元,适用3%的费率应缴纳教育费附加0.00元。

综上,20##年4月至20##年7月经营期内,合计应纳教育费附加111,025.46元,已纳教育费附加111,025.46元,应补(退)0.00元。

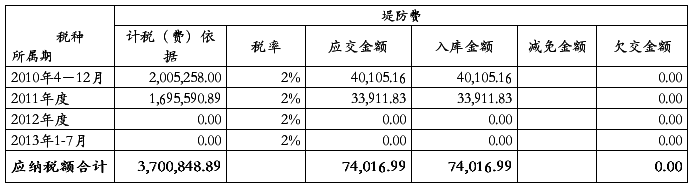

(3)堤防费

审核说明:

根据武税发(1994)21号通知规定,贵公司应按实缴增值税税款依2%计缴堤防费。具体为:

20##年4-12月:经审核确认本期实际缴纳增值税2,005,258.00元,适用2%的费率应缴纳堤防费40,105.16元,减免 0.00 元,已缴纳40,105.16元,应补(退)0.00元;

20##年度:经审核确认本年度实际缴纳增值税1,695,590.89元,适用2%的费率应缴纳堤防费33,911.83元,减免 0.00 元,已缴纳33,911.83元,应补(退)0.00元;

20##年1月-20##年7月:经审核确认本期实际缴纳增值税0.00元,适用2%的费率应缴纳堤防费0.00元。

综上,20##年4月至20##年7月经营期内,合计应纳堤防费74,016.99元,已纳堤防费74,016.99元,应补(退)0.00元。

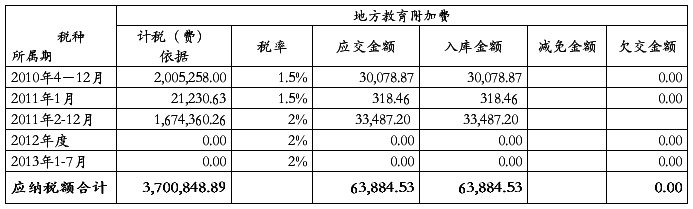

(4)地方教育附加

审核说明:

根据《湖北省人民政府关于征收地方教育附加的通知》(鄂政发〔2009〕14号)通知规定,贵公司应按实缴增值税税款依1.5%计缴地方教育附加。

《湖北省地方税务局关于调整地方教育附加征收标准的通知》(鄂地税发[2011]13号)规定,从20##年2月1日起,贵公司应按实缴增值税税款依2%征收地方教育附加

20##年4-12月:经审核确认本期实际缴纳增值税2,005,258.00元,适用1.5%的费率应缴纳地方教育附加30,078.87元,减免 0.00 元,已缴纳30,078.87元,应补(退)0.00元;

20##年度:经审核确认本年度实际缴纳增值税1,695,590.89元,应缴纳地方教育附加33,805.66元(21,230.63×1.5%+1,674,360.26×2%=33,805.66),减免 0.00 元,已缴纳33,805.66元,应补(退)0.00元;

20##年1月-20##年7月:经审核确认本期实际缴纳增值税0.00元,适用2%的费率应缴纳地方教育附加0.00元。

综上,20##年4月至20##年7月经营期内,合计应纳地方教育附加63,884.53元,已纳地方教育附加63,884.53元,应补(退)0.00元。

综上,20##年4月至20##年7月经营期内,共应纳增值税随征的城建税及附加税费507,986.41元,已纳507,986.41元,应补(退)0.00元。

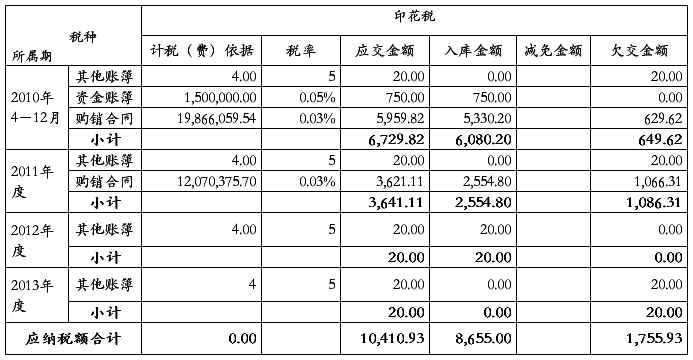

2、印花税

审核说明:

① 2010年4-12月:

ⅰ.购销合同:经核实,贵公司20##年4-12月原材料采购金额2,066,318.90元,包装物采购金额32,455.16元,采购金额合计2,098,774.06元;20##年4-12月销售收入17,767,285.48元。20##年4-12月采购金额与销售金额合计19,866,059.54元。根据《湖北省地方税务局印花税征收管理办法》及《中华人民共和国印花税暂行条例》第一、二、三条的规定应按0.3‰的税率计缴印花税19,866,059.54×0.3‰=5,959.82元,减免0.00元,已征5,330.20元,应补629.62元。

ⅱ.资金账簿:经核实,贵公司20##年4-12月注册资金(实收资本)增加150万元,根据上述规定应按0.5‰的税率计缴印花税1,500,000.00×0.5‰=750.00元,减免0.00元,已征750.00元,应补0.00元。

ⅲ.其他账簿:经核实,贵公司20##年4-12月有营业账本4本,根据上述规定应按单位税额5元/本贴花,计缴印花税为:4×5=20元,减免0.00元,已征0.00元,应补20.00元。

以上合计20##年4-12月应缴印花税6,729.82元,已缴印花税6,080.20元,减免0.00元,应补印花税649.62元。

② 2011年度:

ⅰ.购销合同:经核实,贵公司20##年度原材料采购金额752,445.78元,包装物采购金额55,384.62元,采购金额合计807,830.40元;20##年度销售收入11,262,545.30元。20##年度采购金额与销售金额合计12,070,375.70元。根据《湖北省地方税务局印花税征收管理办法》及《中华人民共和国印花税暂行条例》第一、二、三条的规定应按0.3‰的税率计缴印花税12,070,375.70×0.3‰=3,621.11元,减免0.00元,已征2,554.80,应补1,066.31元。

ⅱ.其他账簿:经核实,贵公司20##年度有营业账本4本,根据上述规定应按单位税额5元/本贴花,计缴印花税为:4×5=20元,减免0.00元,已征0.00元,应补20.00元。

以上合计20##年度应缴印花税3,641.11元,已缴印花税2,554.80元,减免0.00元,应补印花税1,086.31元。

③ 2012年度:

其他账簿:经核实,贵公司20##年度有营业账本4本,根据上述规定应按单位税额5元/本贴花,计缴印花税为:4×5=20.00元,减免0.00元,已征20.00元,应补0.00元。

以上合计20##年度应缴印花税20.00元,已缴印花税20.00元,减免0.00元,应补印花税0.00元。

④ 2013年1-7月:

其他账簿:经核实,贵公司20##年1-7月有营业账本4本,根据上述规定应按单位税额5元/本贴花,计缴印花税为:4×5=20.00元,减免0.00元,已征0.00元,应补20.00元。

以上合计20##年度应缴印花税20.00元,已缴印花税0.00元,减免0.00元,应补印花税20.00元。

综上,20##年4月至20##年7月经营期内,共应纳印花税10,410.93元,已纳印花税8,655.00元,应补印花税1,755.93元,其中:应补20##年4-12月印花税649.62元,应补20##年度印花税1,086.31元,应补20##年1-7月印花税20.00元。

3、个人所得税审核情况

贵公司20##年4月1日至20##年7月31日经营期内,账上列支的工资薪金支出为支付给劳务派遣公司的劳务费,取得了劳务费发票,相关工资薪金个税由劳务派遣公司负责代扣代缴。

4、其他地方税费审核情况

贵公司20##年4月1日至20##年7月31日经营期内,账上无固定资产房屋建筑、没有车辆、没有无形资产-土地使用权,因此经营期内没有房产税、车船使用税、城镇土地使用税的纳税义务。

(三)企业所得税

1、查账征收申报纳税

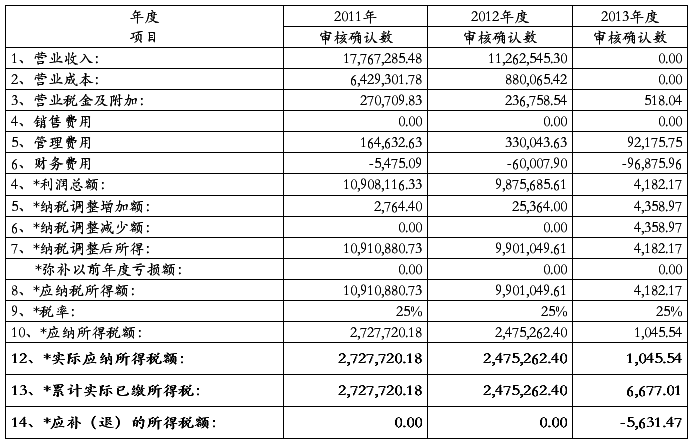

经审核确认,20##年至20##年企业所得税申报纳税情况如下:

(2)审核说明

①2011:会计利润总额10,908,116.33元,纳税调整增加额2,764.40元,其中:职工福利费超限额调增应税所得200.00元,业务招待费超限额调增应税所得2,564.40元;纳税调整减少额0.00元。纳税调整后所得10,910,880.73元,适用税率25%,应纳企业所得税2,727,720.18元,已纳企业所得税2,727,720.18元,应补(退)企业所得税0.00元。

②2012年度:会计利润总额9,875,685.61元,纳税调整增加额25,364.00元,其中:业务招待费超限额调增应税所得17,564.00元,其他扣除类项目(未取得合规票据)调增应税所得7,800.00元;纳税调整减少额0.00元。纳税调整后所得9,901,049.61元,适用税率25%,应纳企业所得税2,475,262.40元,已纳企业所得税2,475,262.40元,应补(退)企业所得税0.00元。

③2013年度:会计利润总额4,182.17元,纳税调整增加额4,358.97元,系业务招待费超限额调增应纳税所得税4,358.97元;纳税调整减少额4,358.97元,系“以前年度损益调整”科目列支的20##年度外购资产用于交际应酬,增值税作视同销售处理,补提增值税销项税4,358.97元,增加业务招待费支出4,358.97元。纳税调整后所得4,182.17元,适用税率25%,应纳企业所得税1,045.54元,已纳企业所得税6,677.01元,应退企业所得税5,631.47元。

综上,20##年4月至20##年7月经营期内,共应纳企业所得税5,207,996.92元,已纳企业所得税5,216,292.82元,应退企业所得税8,295.90元,其中:应申请退还20##年度多缴的企业所得税5,631.47元,申请退还20##年1-7月多预缴的企业所得税2,664.43元。

六、历年税务检查关注的涉税问题

1、纳税评估情况

2、税务稽查情况

3、日常征管情况

七、发票使用情况

1、国税专用发票领购、使用、结存、缴销情况审核

2、地税发票使用情况审核

经审核,贵公司经营期内未领用地税发票。

八、存在的主要税务问题及建议

我们认为,落实以上建议,将会对改善贵公司的税务管理起到一定的促进作用。

九、其他需要说明的事项

以上报告所反映的问题及相关的建议,是我们根据贵公司提供的资料(账簿、凭证及其他有关资料)的抽查而得出的结论,供贵公司内部参考,不应被视为是对贵公司涉税等问题所下的结论,不得提供给第三方,因使用不当造成的后果,与本公司无关。

中汇震南(武汉)税务师事务所有限公司

二零一四年九月十日