目 录 页数

一、 审计报告 1-6

二、 项目年度固定资产投资情况表

三、 执业机构营业执照及执业许可证复印件

专 项 审 计 报 告

邦德专审字[2014]第526号

############有限公司:

我们接受委托,按照审计业务约定书的内容和要求,审计了贵公司20##年1月1日至20##年12月31日为组织申报《##########》项目的实际投资情况。贵公司的责任是提供真实、合法、完整的审计资料,我们的责任是在实施审计工作的基础上对《###########》项目实际投资情况发表审计意见。

我们按照中国注册会计师审计准则的规定执行了审计工作。中国注册会计师审计准则要求我们遵守职业道德规范,计划和实施审计工作以对项目实际投资明细表是否不存在重大错报获取合理保证。审计工作涉及实施审计程序,以获取上述项目实际投资金额和披露的证据。选择的审计程序取决于我们的判断,包括对由于舞弊或错误导致的上述项目实际投资额重大错报风险的评估。在进行风险评估时,我们考虑与上述项目实际投资明细表编制相关的内部控制,以设计恰当的审计程序,但目的并非对内部控制的有效性发表意见。审计工作还包括评价管理层选用会计政策的恰当性和作出会计估计的合理性,以及评价上述项目实际投资明细表的总体列报。我们相信,我们获取的审计证据是充分、适当的,为发表审计意见提供了基础。

一、公司基本情况

(一)公司基本情况

#############有限公司是由刘洪基投资举办的有限责任公司,于1996年8月1日在深圳市市场监督管理局登记注册,并取得注册号为##############的《企业法人营业执照》。公司法定地址:经营期:50 年;现有注册资本:,实收资本:;法定代表人:。

公司经营范围:

二、项目基本情况

根据##########有限公司提供的资料, 《###############》项目的具体实施情况如下:

(一)项目名称:

中性乳饮料加工工艺研究室

(二)项目备案情况:

本项目已向南山区统计局报送固定资产统计报表。

(三)项目研发周期:

该项目研发周期从20##年1月-20##年12月,为期一年。

(四)项目基本内容、实施情况:

本项目的研究内容为低温杀菌防腐保鲜技术以及中性乳饮料配方。

目前实验室简单的加热杀菌装置无法满足口味及微生物的控制要求,20##年怡宝产品研发部特针对此类饮料进行中性乳饮料加工工艺研究室的配套设施建设和仪器设备的购买。该项目主要涵盖以下几个主要的仪器和设施:

1、###############均质系统:是用来模拟工厂对饮料产品进行均质、高温瞬时杀菌和灌装的试验设备,是饮料开发必备的设备。实验用UHT将在奶茶饮料、咖啡饮料、茶饮料开发中起到重要的作用,风味口感安全性远好于普通巴氏杀菌和高温高压杀菌。耗资###########元人民币;

2、#################:实验型巴氏杀菌可用于实验室规模模仿巴氏杀菌工艺。广泛适用于果汁、茶饮料、乳制品以及保健饮品等各种流体产品。可实现产品的原始配方确定/更新、口味甄别、颜色评估、稳定剂/乳化剂应用、货架期实验和制作批量样品等功能。自动控制,自动化程度高;设备运行稳定,质量可靠,操作简单方便。系统自带加热系统,只需插电即可使用,不需其他外接设备。耗资########元人民币;

3、##############:中试杀菌釜是用来模拟工厂罐装饮料进行高温高压后杀菌的试验设备,是开发奶茶、咖啡、凉茶、谷物饮料等饮料开发必备的设备,高压杀菌锅可以满足研发进行配方试制、工艺参数验证、和口味调研样品制作等工作。耗资#########人民币;

4、###########:作为研发试验室已经购买实验用超高温杀菌均质系统的配套设备,需要从深圳工厂水处理车间引纯水管道到研发部,用于锅炉用水和试验室配料用水,因为为了防止水有味道,所以没有加臭氧,因此需要增加一台紫外线杀菌器来保障用水的微生物水平。产品研发部特购置一台“紫外线杀菌器”,耗资##########元人民币;

5、#############:为解决整个工艺研究室的供水、供蒸汽和压缩空气的需要,针对设备需要加装管道系统及相关设备(蒸汽机、空气压缩机、纯水系统),整个工程耗资##########元人民币。

根据项目规划,公司在20##年度进行了以下工程建设:

三、审计情况

经审计,《##############》项目的固定资产和设备实际投资额为3342272.6元(详见后附的项目年度固定资产投资情况表),具体情况如下:

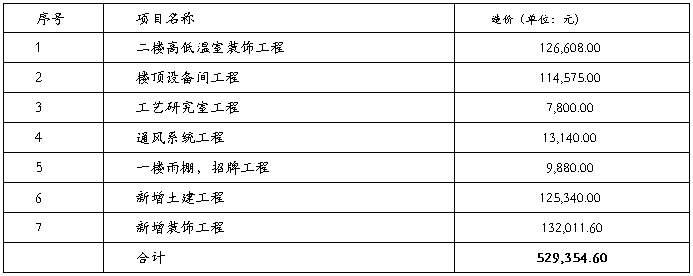

1、项目实际投入额构成情况。项目实际投资额3342272.6元,其中:其中,设备固定资产投资金额2812918元,占84.2%;土建、公用工程及其它投资529354.6元,占15.8%。

2、项目投资付款情况。本项目投资额已全额付款。

3、项目投资额的发票取得情况。本项目实际投资额的发票已全部取得。

4、发票名称相符情况。本项目投资所取得的原始发票,其受票单位名称与申请资助的单位名称完全一致。

5、项目投资入账情况。本项目投资中的设备、土建、公用工程及其他投资已全部转入固定资产,不存在暂估入账情况。

6、项目投入资金的关联交易情况。本项目投资中的土建工程、设备采购等不存在关联企业交易情况。

7、项目投资额与其他申报项目是否存在重复情况。本项目的实际投入额与企业申请的其他财政资助项目的实际投入额不存在重复。

8、本项目无其他需特别说明事项。

贵公司对上述项目的实际资金投入提供了相关凭证及对应的会计核算资料,我们对上述项目实际投资额的审计确认主要是依据贵公司提供的《##################》项目固定资产投资明细表和这些相关凭证及对应的会计核算资料进行的。

四、审计意见

我们认为,上述审计结果在所有重大方面公允地反映了#############3有限公司《##################3》项目的实际投资情况。

五、《#############33》项目固定资产投资情况表编制基础

我们注意到,贵公司《中性乳饮料加工工艺研究室》项目投资明细表是按照《企业会计准则》、《南山区自主创新产业发展专项资金管理办法》及《南山区自主创新产业发展专项资金——加快产业转型升级分项资金实施细则》的规定编制的,用于申请南山区自主创新产业发展专项资金,因此可能不适用于其他目的。

附件:项目年度固定资产投资情况表

中国注册会计师:

深圳###会计师事务所(普通合伙)

中 国.深 圳

中国注册会计师:

第二篇:审计总结模板

区 域 性 灭 火 救 援 应 急 中心

执 勤 综 合 楼 工 程

跟踪审计总结

徐州中瑞工程造价咨询有限公司

二〇一〇年九月十六日

一、项目概况:

本项目为20##年度徐州市重点建设项目之一,建筑面积约21000㎡,投资总额6600万元。建设单位为徐州市消防支队。施工总承包单位为南通四建,合同总价:28428448.00元;桩基分包单位:徐州基桩工程公司,合同总价:1116200.00元;断桥铝窗分包单位:徐州市三利铝业有限公司,合同总价:825000.00元;外装饰分包单位为南通市恒盛幕墙装璜工程有限公司,合同总价:2894500.00元;内装施工单位尚未确定。监理单位:徐州嘉信监理公司监理。

二、目前工程进展情况:

审计单位进场时间:09年11月11日。进驻时工程形象进度:主楼一层板浇注结束,裙楼基础回填土结束。

目前形象进度:

土建工程:主体结构已于20##年5月19日验收结束,内抹灰施工结束;外墙抹灰主楼北墙、裙楼南墙基本结束(其余部位未施工原因:外装队伍植筋未能进场,造成交叉作业不能施工);楼面块料面层铺设3、4、5层除走廊外室内部分已基本铺贴结束,六层铺贴方案待定,墙面铺贴方案已经确定(样板墙施工验收通过),材料尚未进场;一层地面回填土施工结束,面层尚未施工;屋面工程已基本施工完毕;

安装工程:二层以上风机盘管安装基本结束,主机尚未进场。给排水部分主管道施工基本结束。

断桥铝窗工程:外窗框基本安装结束,扇料尚未进场。

电梯工程:电梯轨道安装完毕,正在进行调试,轿厢尚未进场。

外装工程:施工单位已于20##年9月2日进场勘察现场,正在进行设计交底及施工组织设计编制工作,施工许可证尚未办理。

三、主要审计工作

由于该项目跟踪审计工作进场晚,在一定程度上增加了难度,特别是前期的土方工程、桩基工程、降水工程等隐蔽工程已结束,针对本项目我们主要进行以下工作进行审计与控制:

(1)审核施工图纸、核对标底熟悉施工图纸情况,做到心中有数,并对图纸内容进行造价审核,标底对全面核对,对标底中的暂定价项目进行统计,对这部分的材料工程列入审核重点;

(2)对施工组织设计进行审核对其中的主要施工方案进行经济分析,查看有无因施工组织问题而增加工程造价的内容,并对一些施工进度、工艺、方案提出合理化建议,进一步优化施工组织设计。如:由于项目的外幕墙是单位招标的,在进场后,土建队伍提出,要预埋钢件,我们组织人员进行讨论,提出预埋钢件比后置对结构的破坏小一些,但由于图纸的设计深度不到位,加上土建队伍不专业预埋钢件位置不精确很可能不能用,而且容易引起后面的幕墙施工队在价款结算、质保上扯皮,因此建议建设单位先不预埋,加快招标确定队伍后由施工队之间进行配合施工,由其自行结算配合费用,既保证质量也不容易产生纠纷,给建设单位带来不必要的损失。

(3) 对前期工程变更和签证单进行审核计量,进场后,我们将派出专门人员深入工地,全面掌握工程实况,检查隐蔽图、隐蔽验收记录。检查隐蔽工程签证是否由设计单位、监理单位、建设单位等有关人员到现场验收签字,手续完整、工程量与竣工图一致方可列入结算。并对签证计算相应工作量,确保变更增加造价的真实性,为确定投资动态变化提供准确数字;

(4)工程进度款支付控制根据工程进度进行工程量计量,对工程进度款支付控制,审核工程进度款并进行签证,及时向业主通报项目的资金使用情况。通过对标底的复核,对钢筋的工程量进行重新计算,有效防止先付超付。

(5)工程设计变更的审计与控制:对设计变更进行现场监督和重大事项记录,并简要载明变更产生的原因、背景、变更产生的时间,参与人、工程部位、提出单位等。为竣工结算提供详实可靠的资料。对设计变更实施过程进行跟踪,主要跟踪以下二点:

①、设计变更是否已全部实施,若在设计图已实施后,才发生变更,则计算因牵扯到按原图施工的人工费、材料费及拆除费等。若原设计图没有实施,则要扣除变更前部分内容的费用。

②、若发生拆除,已拆除的材料、设备或已加工好但未安装的成品、半成品则要提请业主注意回收。对于调减或取消项目也要签署设计变更,以便在结算时扣除。

如中央空调系统,前期风机盘管已经安装结束,但在现场巡视过程中,发现走廊内的桥架及空调排水系统吊杆偏低,造成二次装修中的净高不满足使用要求,对此我们和甲方一同对已完工程量进行核实监督,同时提醒甲方对返工引起的材料的回收处理,并要求施工单位提交施工依据,查明返工具体原因,已记录在案作为审计关注点。

(6)、对于新增需重新组价项目,根据不同方案,及时向建设单位上报组价内容,以便优化施工方案。

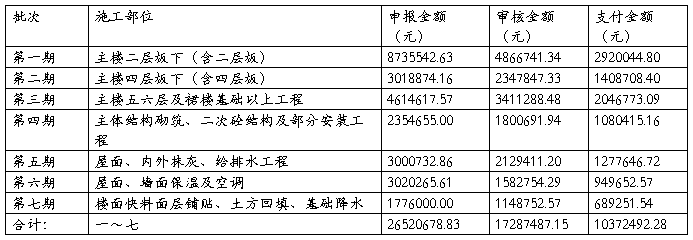

节点付款审计情况:

土建总包单位累计申请付款:26520678.83元

土建总包单位累计审核付款:10372492.28元

土建总包单位节点累计审减:16148186.55元

结算审计情况:

桩基合同金额:1116200.00元

桩基送审金额:1217400.59元

桩基审定金额:1153812.16元

桩基审减金额:63588.43元

具体节点审计情况见附表。

四、近期审计过程中发现问题:

1、由建设单位自行单独发包的项目,进展严重滞后。特别是外装

工程,已影响到土建总包单位的工程进度,造成现场脚手架及垂直

运输机械发生不必要的闲置,其结果将引起施工索赔。

2、由建设单位提供的施工材料出现供货不及时现象,造成施工周

期延长,也将造成施工索赔。

3、建设单位的一些具体施工方案包括相关变更下达存在滞后现象,

也是造成工期延误的原因之一。

4、施工单位后期施工组织松散,导致可相互穿插施工作业的工序

相对缓慢。

针对上述问题,现场跟踪审计人员,已将相关资料收集记录在案,

并及时向审计组汇报,以便于结算审计时掌握一手资料。

五、存在的问题和下一步的打算

总结该项目前期的审计工作,我们认为我们的跟踪审计工作尚存在一些不足:主要体现在审计人员在思想意识还停留在传统审计模式,工作的方式方法上还不够成熟,特别是在沟通的技巧和看待问题的高度有时不够,对此我们准备从以几个方面抓起:

1、要提升审计人员的素质,强化审计人员的责任心和敬业精神,进一步增强的工作责任感和职业道德。

2、改进工作方法,完善审计制度,提高审计人员的专业水平,注重审计人员综合能力的培养,让审计人员更深入了解建设工程全过程造价管理的理论,以提高全过程跟踪审计工作质量。

3、跟踪审计人员在建设过程中一定要正确扮演自己的角色。务必保持审计独立性,处理好监督与服务的关系。应正确处理好相关部门的协调配合关系,明确各自职责和权限。保持审计的客观性、独立性、公正性。将跟踪审计工作同于传统的事后审计区分开,将工程造价审计工作与工程建设的其他工作隔离开,不能只关注工程造价,动态地监督全寿命过程各阶段运作是否正常,针对不同的工序特点为工程建设提供合理、有效的审计建议。

4、根据建设项目具有独特性、复杂性和多样性的特点,修正审计方案、实施细则,跟踪审计方案必须与工程项目相适应,切忌生搬硬套,否则非但不能起到指导性作用,反而让被审单位认为跟踪审计只是走走过场,搞形式主义,降低了审计的权威性。因此应从实际出发,根据不同项目特征、不同施工方案,有针对性地制定跟踪审计方案,使审计方案切实可行,真正对审计工作具有指导作用,保证跟踪审计有效实施。

5、积极配合审计组领导实施审计工作,及时将现场存在的问题反馈给审计组长,便于审计组宏观调控,以利于各参建单位的相互协调。

徐州中瑞工程造价咨询有限公司

20##年9月16日

节点付款审计一览表

徐徐州中瑞工程造价咨询有限公司

20##年9月16日