附录3:专项审计报告参考格式

(一)标准专项审计报告

1.针对研究开发费用结构明细表的无保留意见专项审计报告

专项审计报告

华星会专字(2009)第[ ]号

ABC股份有限公司:

我们审计了后附的ABC股份有限公司(以下简称ABC公司)20×1、20×2和20×3年度的研究开发费用结构明细表及有关编制说明。

一、管理层的责任

在企业会计准则框架下,按照《高新技术企业认定管理办法》和《高新技术企业认定管理工作指引》的规定,如实编制研究开发费用结构明细表,是申报企业管理层的责任。这种责任包括:(1)设计、实施和维护与研究开发费用结构明细表相关的内部控制,以使研究开发费用结构明细表不存在由于舞弊或错误而导致的重大错报;(2)选择和运用恰当的会计政策;(3)作出合理的会计估计;(4)恰当界定研究开发项目的具体范围。

二、注册会计师的责任

我们的责任是在实施审计工作的基础上对研究开发费用结构明细表发表审计意见。我们按照《高新技术企业认定专项审计指引》的规定执行了审计工作。《高新技术企业认定专项审计指引》要求我们遵守职业道德规范,计划和实施审计工作以对研究开发费用结构明细表是否不存在重大错报获取合理保证。

审计工作涉及实施审计程序,以获取有关研究开发费用结构明细表金额和披露的审计证据。选择的审计程序取决于注册会计师的判断,包括对由于舞弊或错误导致的研究开发费用结构明细表重大错报风险的评估。在进行风险评估时,我们考虑与研究开发费用结构明细表编制相关的内部控制,以设计恰当的审计程序,但目的并非对内部控制的有效性发表意见。审计工作还包括评价管理层选用相关会计政策的恰当性和作出相关会计估计的合理性,以及评价研究开发费用结构明细表的总体列报。

我们相信,我们获取的审计证据是充分、适当的,为发表审计意见提供了基础。

三、审计意见

我们认为,ABC公司20×1、20×2和20×3年度的研究开发费用结构明细表已在企业会计准则框架下,按照《高新技术企业认定管理办法》和《高新技术企业认定管理工作指引》的规定编制,在所有重大方面公允反映了ABC公司在所审计期间的研究开发费用情况。

四、编制基础及使用限制

我们注意到如研究开发费用结构明细表编制说明第××所述,ABC公司20×1、20×2和20×3年度的研究开发费用结构明细表是在企业会计准则框架下,按照《高新技术企业认定管理办法》和《高新技术企业认定管理工作指引》的规定编制的,可能不适用于其他目的。

本报告仅供ABC公司申报高新技术企业认定时使用,不得用于其他目的。本段内容不影响已发表的审计意见。

二零##年 月 日

2.针对高新技术产品(服务)收入明细表的无保留意见专项审计报告

专项审计报告

华星会专字(2009)第[ ]号

ABC股份有限公司:

我们审计了后附的ABC股份有限公司(以下简称ABC公司)20×3年度的高新技术产品(服务)收入明细表及有关编制说明。

一、 管理层的责任

在企业会计准则框架下,按照《高新技术企业认定管理办法》和《高新技术企业认定管理工作指引》的规定,如实编制高新技术产品(服务)收入明细表,是申报企业管理层的责任。这种责任包括:(1)设计、实施和维护与高新技术产品(服务)收入明细表相关的内部控制,以使高新技术产品(服务)收入明细表不存在由于舞弊或错误而导致的重大错报;(2)选择和运用恰当的会计政策;(3)作出合理的会计估计;(4)恰当界定高新技术产品(服务)的具体范围。

二、 注册会计师的责任

我们的责任是在实施审计工作的基础上对高新技术产品(服务)收入明细表发表审计意见。我们按照《高新技术企业认定专项审计指引》的规定执行了审计工作。《高新技术企业认定专项审计指引》要求我们遵守职业道德规范,计划和实施审计工作以对高新技术产品(服务)收入明细表是否不存在重大错报获取合理保证。

审计工作涉及实施审计程序,以获取有关高新技术产品(服务)收入明细表金额和披露的审计证据。选择的审计程序取决于注册会计师的判断,包括对由于舞弊或错误导致的高新技术产品(服务)收入明细表重大错报风险的评估。在进行风险评估时,我们考虑与高新技术产品(服务)收入明细表编制相关的内部控制,以设计恰当的审计程序,但目的并非对内部控制的有效性发表意见。审计工作还包括评价管理层选用相关会计政策的恰当性和作出相关会计估计的合理性,以及评价高新技术产品(服务)收入明细表的总体列报。

我们相信,我们获取的审计证据是充分、适当的,为发表审计意见提供了基础。

三、 审计意见

我们认为,ABC公司20×3年度的高新技术产品(服务)收入明细表已在企业会计准则框架下,按照《高新技术企业认定管理办法》和《高新技术企业认定管理工作指引》的规定编制,在所有重大方面公允反映了ABC公司在20×3年度的高新技术产品(服务)收入情况。

四、 编制基础及使用限制

我们注意到如高新技术产品(服务)收入明细表编制说明第××所述,ABC公司20×3年度的高新技术产品(服务)收入明细表是在企业会计准则框架下,按照《高新技术企业认定管理办法》和《高新技术企业认定管理工作指引》的规定编制的,可能不适用于其他目的。本报告仅供ABC公司申报高新技术企业认定时使用,不得用于其他目的。本段内容不影响已发表的审计意见。

二零零 年 月 日

第二篇:研究开发费用专项审计(鉴证)报告模板

******事务所

地 址:

邮政编码:

电 话:

传 真:

研究开发费用专项审计(鉴证)报告

**专字[**]第*****号

******有限公司:

我们审计了后附的******有限公司(以下简称贵公司)《**年度研究开发费用明细表》及有关编制说明,特出此《贵公司研究开发费用专项审计报告》。

一、管理层的责任

企业管理层的责任是在企业会计制度(或企业会计准则)框架下,按照《工业和信息化部 国家发展和改革委员会 财政部 国家税务总局关于印发软件企业认定管理办法的通知》(工信部联软[2013]64号)、《财政部 国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税[2012]27号)和《国家税务总局关于印发<企业研究开发费用税前扣除管理办法(试行)>的通知》(国税发[2008]116号)的有关规定,如实编制企业研究开发费用明细表,具体责任包括:

(1)设计、实施和维护与企业研究开发费用明细表相关的内部控制,以使企业研究开发费用明细表不存在由于舞弊或错误而导致的重大错报;

(2)选择和运用恰当的会计政策;

(3)作出合理的会计估计;

(4)恰当界定研究开发项目的具体范围。

二、注册会计师的责任

注册会计师的责任是按照《国家税务总局关于印发<企业研究开发费用税前扣除管理办法(试行)>的通知》(国税发[2008]116号)和《中国注册会计师审计准则》的有关规定,对企业研究开发费用明细表及有关说明实施审计并发表审计意见。

注册会计师应按照《中国注册会计师审计准则》的要求遵守职业道德规范,计划和实施审计工作,以对企业研究开发费用明细表是否不存在重大错报获取合理保证。

审计工作涉及实施审计程序,以获取有关企业研究开发费用明细表的金额和披露的审计证据。选择的审计程序取决于注册会计师的判断,包括对由于舞弊或错误导致的企业研究开发费用明细表的重大错报风险的评估。在进行风险评估时,我们考虑与企业研究开发费用明细表及编制相关的内部控制,以设计恰当的审计程序,但目的并非对内部控制的有效性发表意见。审计工作还包括评价管理层选用相关会计政策的恰当性和做出相关会计估计的合理性,以及评价企业研究开发费用明细表的总体列报。

我们相信,我们获取的审计证据是充分、适当的,为发表审计意见提供了基础。

三、审计意见

我们认为,《贵公司**年度研究开发费用明细表》已在企业会计制度(或企业会计准则)框架下,按照《工业和信息化部 国家发展和改革委员会 财政部 国家税务总局关于印发软件企业认定管理办法的通知》(工信部联软[2013]64号)、《财政部 国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税[2012]27号)和《国家税务总局关于印发<企业研究开发费用税前扣除管理办法(试行)>的通知》(国税发[2008]116号)的规定编制,在所有重大方面公允反映了贵公司在所审计期间的研究开发费用情况。

四、编制基础及使用限制

我们注意到贵公司《**年度的研究开发费用明细表》及编制说明是在企业会计制度(或企业会计准则)框架下,按照《工业和信息化部 国家发展和改革委员会 财政部 国家税务总局关于印发软件企业认定管理办法的通知》(工信部联软[2013]64号)、《财政部 国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税[2012]27号)和《国家税务总局关于印发<企业研究开发费用税前扣除管理办法(试行)>的通知》(国税发[2008]116号)的规定编制,可能不适用于其他目的。

本专项审计报告仅供贵公司申报软件企业认定时使用,不得用于其他目的。本段内容不影响已发表的审计意见。

附送:

1、《**年度研究开发费用明细表》;

2、研究开发费用明细表的编制说明。

附送:1

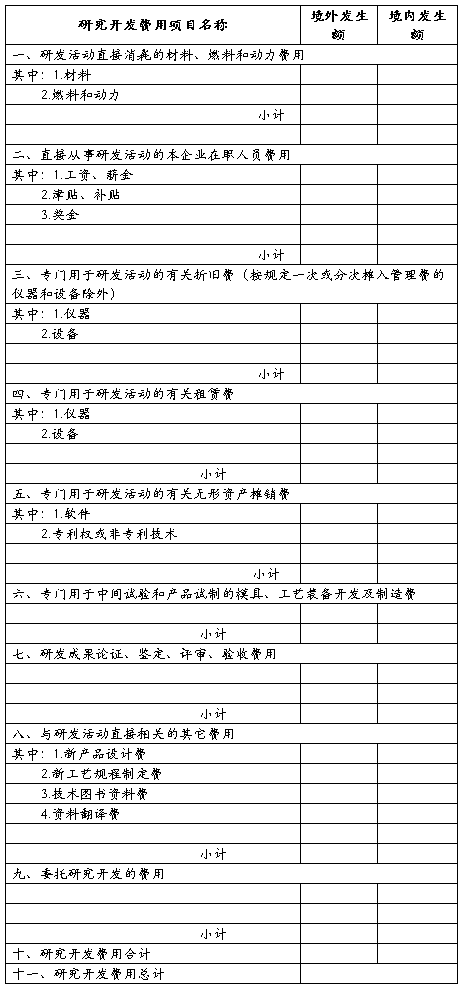

年度研究开发费用明细表

企业名称:(盖章) 单位:元

附送2:

研究开发费用明细表的编制说明

**年**月**日至**年**月**日

一、公司基本情况

******有限公司(以下简称本公司)成立于**年**月**日,经北京市工商行政管理局批准注册登记,公司营业执照注册号为******,注册资本为人民币**万元,其中,货币出资*万元,截至审计基准日止,从权益性投资人及其关联方累计购置的非货币性资产未超过注册资金25%,符合财税[2006]1号规定的新办企业标准。

公司注册地址:

公司经营范围:

二、研究开发费用明细表的编制基础

本公司在企业会计制度(或企业会计准则)框架下,按照《工业和信息化部 国家发展和改革委员会 财政部 国家税务总局关于印发软件企业认定管理办法的通知》(工信部联软[2013]64号)、《财政部 国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税[2012]27号)和《国家税务总局关于印发<企业研究开发费用税前扣除管理办法(试行)>的通知》(国税发[2008]116号)的规定编制《**年度研究开发费用明细表》。

三、公司采用的编制原则和方法

1、研发活动直接消耗的材料、燃料和动力费用

研发活动直接消耗的材料、燃料和动力费用是指企业开展研究开发活动直接耗用材料、燃料和动力所发生的费用。

**年度:

公司共发生材料费***元;

公司共发生燃料费***元;

公司共发生动力费用***元;

2、直接从事研发活动的本企业在职人员费用

直接从事研发活动的本企业在职人员费用是指企业直接从事研发活动的本企业在职人员工资、薪金、津贴、补贴及奖金。

**年度:

公司共发生工资、薪金***元;

公司共发生津贴、补贴***元;

公司共发生奖金***元;

3、专门用于研发活动的有关折旧费

专门用于研发活动的有关折旧费是指企业开展研究开发活动专用的仪器、设备按规定计提的折旧费用,按规定一次或分次摊入管理费的仪器和设备除外。

**年度:

公司共发生仪器折旧***元;

公司共发生设备折旧***元;

4、专门用于研发活动的有关租赁费

专门用于研发活动的有关租赁费是指企业开展研究开发活动租入仪器、设备所发生的租赁费用。

**年度:

公司共发生仪器租赁费***元;

公司共发生设备租赁费***元;

5、专门用于研发活动的有关无形资产摊销费

专门用于研发活动的有关无形资产摊销费是指企业开展研究开发活动专用的无形资产按规定应分摊的无形资产摊销费用。

**年度:

公司共发生软件摊销费***元;

公司共发生专利权摊销费***元;

公司共发生非专利技术摊销费***元;

6、专门用于中间试验和产品试制的模具、工艺装备开发及制造费

专门用于中间试验和产品试制的模具、工艺装备开发及制造费是指企业在开展研究开发活动中,专门用于中间试验和产品试制而开发、制造模具、工艺装备发生的费用。

**年度:公司共发生模具、工艺装备开发及制造费**元;

7、研发成果论证、鉴定、评审、验收费用

研发成果论证、鉴定、评审、验收费用是指企业开展研究开发活动完成后,对研发成果进行论证、鉴定、评审、验收所发生的费用。

**年度:公司共发生研发成果论证、鉴定、评审、验收费用**元;

8、与研发活动直接相关的其它费用

与研发活动直接相关的其它费用是指为研究开发活动所发生的其他费用,包括:新产品设计费、新工艺规程制定费、技术图书资料费和资料翻译费。

**年度:

公司共发生新产品设计费***元;

公司共发生新工艺规程制定费***元;

公司共发生技术图书资料费 ***元;

公司共发生资料翻译费 ***元;

9、委托研究开发的费用

**年度:

公司共发生委托研究开发费用***元

四、其他说明

本企业研究开发费用总额为**元,占企业销售(营业)收入的比例为**%;在中国境内发生的研究开发费用为**元,占研究开发费用总额的比例为**%。

*****有限公司(盖章)

**年**月**日