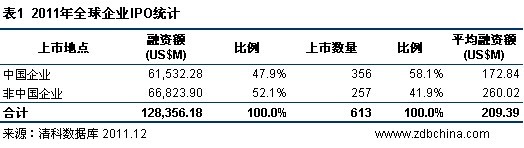

在国际经济面临下行风险的背景下,20##年全年中国企业上市有所下滑,融资额与上市数量均较20##年有所降低。在清科研究中心关注的海外13个市场和境内3个市场上,20##年全年共有611家企业上市完成613起IPO,合计总融资1,283.56亿美元,平均单支IPO融资2.09亿美元,其中Glencore于5月先后在伦敦证券交易所和香港主板上市,新华保险于12月先后在上海证券交易所和香港主板上市。其中,中国企业共有355家上市完成356起IPO,总融资额为615.32亿美元,占全球上市数量的41.9%和融资额的52.1%。

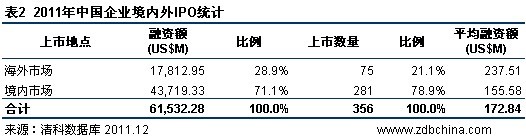

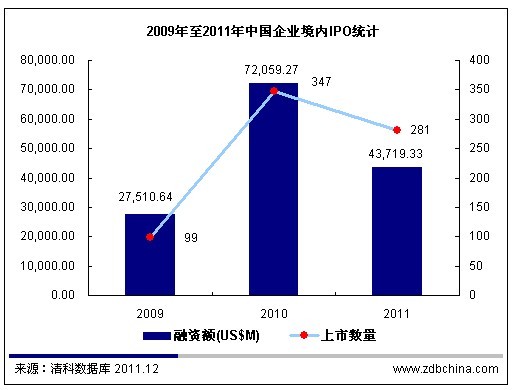

与20##年相比,20##年中国企业上市数量减少120家,融资额减少了41.6%。其中仅有75家企业在境外13个资本市场上市,融资178.13亿美元;境内资本市场则共吸引281家企业上市,融资437.19亿美元。20##年356起IPO中,171起具有创投或私募股权投资机构支持,融资总计295.42亿美元,两者均占上市总量48.0%。其中海外资本市场较20##年降幅明显,仅有29家创投或私募股权投资机构支持的企业上市,融资61.42亿美元;境内市场则相对平稳,共有142家创投或私募股权投资机构支持的企业上市,融资234.00亿美元。

海外上市大幅遇冷赴美上市如鲠在喉

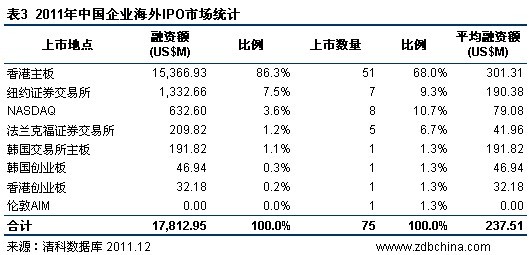

20##年中国企业在海外市场遭遇沉重打击。由于西方经济普遍疲软,加上欧债美债危机、中概股风波、VIE迷局等不利影响,中国企业海外上市的数量和融资额均出现明显下滑。20##年全年仅有75家中国企业在海外8个市场上市,合计融资178.13亿美元,分别仅为20##年海外上市数量和融资额的58.1%和53.5%水平。20##年,中概股在美国市场一度遭到打压,赴美上市呈现前松后紧的态势,下半年仅有土豆网一家于8月在美国挂牌上市,此后再无企业破冰。

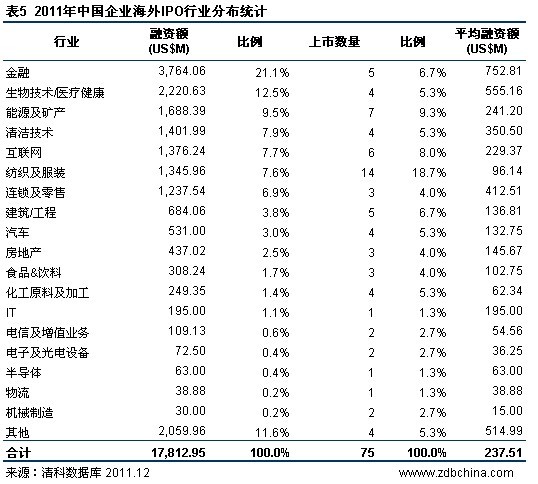

市场分布方面,20##年中国企业海外上市地点较20##年更为多元化。75家中国企业分别在香港主板、NASDAQ、纽约证券交易所等8个市场上市,与20##年相比,增加了韩国交易所主板、伦敦AIM和香港创业板3个市场,减少了新加坡主板。具体来看,在海外上市低迷的情况下,香港主板表现相对稳定,共有51家企业选择在香港主板上市,合计融资153.67亿美元,分别占全年中国企业海外上市总数的68.0%和融资总额的86.3%;纽约证券交易所和NASDAQ的表现则差强人意,仅分别吸引了7家和8家中国企业上市,较20##年减少了约三分之二,融资规模也有所降低,两市场的融资额分别为13.33亿美元和6.33亿美元,较20##年减少了一半;法兰克福交易所表现抢眼,全年共有5家中国企业上市,融资2.10亿美元;韩国创业板、韩国交易所主板、香港创业板和伦敦AIM各有一家中国企业上市,其中在伦敦AIM上市的“东方造船”本次IPO并未进行融资。

行业分布方面,金融行业凭借新华保险、新华保险、新华保险、中信证券等5家企业相助,以37.64亿美元的融资额稳居排行榜首位;生物技术/医疗健康、能源及矿产、清洁技术分列第二至四名,20##年全年分别有4家、7家和4家企业海外上市,融资额分别为22.21亿美元、16.88亿美元和14.02亿美元。互联网行业虽在美国市场受挫,但是凭借上半年奇虎360、人人、世纪佳缘等名企掀起的上市小高潮,仍然以6家上市企业融资13.76亿美元的成绩跻身第五。隶属于其他行业的周大福于12月在香港主板上市,引起市场瞩目,尽管因二级市场表现不佳而被迫降低融资规模,周大福于12月在香港主板上市,引起市场瞩目,尽管因二级市场表现不佳而被迫降低融资规模,周大福于12月在香港主板上市,引起市场瞩目,尽管因二级市场表现不佳而被迫降低融资规模,周大福本次上市仍然融资20.27亿美元,成为本年度最大的中国企业海外IPO。

周大福本次上市仍然融资20.27亿美元,成为本年度最大的中国企业海外IPO。

境内IPO融资规模下滑 中小企业仍为上市主力军

相对于国际经济的一波三折,20##年国内经济发展相对平稳,但是由于沪深两市全年一路走低,使境内IPO规模也受到一定程度的影响。全年共有281家企业在境内三个资本市场上市,融资额为437.19亿美元,平均每家上市企业融资1.56亿美元。上市企业数量较20##年减少了66家,融资额降低了39.3%。

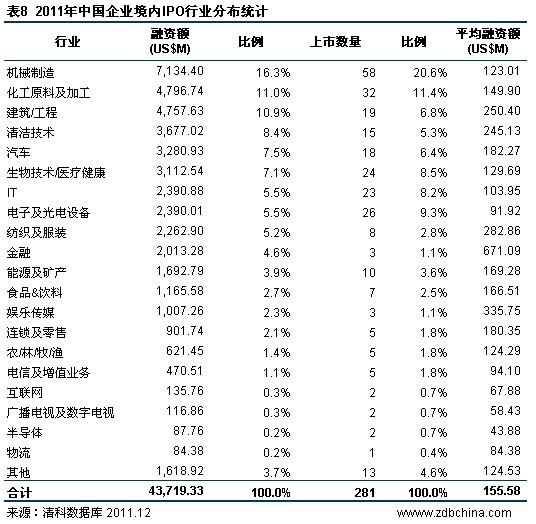

20##年,境内上市企业仍以中小企业为主,深圳中小企业板和创业板分别有115家和128家企业上市。上海证券交易共有38家企业上市,融资157.38亿美元,与中小板的融资规模157.74亿美元相当。年内创业板受到二级市场影响而逐步下跌,市盈率走低,新股融资规模明显下降,20##年全年的平均融资额不足1.00亿美元。

行业分布方面,机械制造行业稳居融资额榜首,以58家上市企业融资71.34亿美元遥遥领先,分别占上市总数的20.6%和融资总额的16.3%;化工原料及加工、建筑/工程、清洁技术和汽车行业位列融资额排名的第二至五位。其中,隶属于建筑/工程行业的中国水电融资21.26亿美元,为20##年度中国企业融资规模最大的IPO,隶属于清洁技术行业的华锐风电融资14.42亿美元位居第二,其90.00元人民币的发行价为上海证券交易所的最高价IPO。

VC/PE支持海外IPO受阻 境内退出回报降低

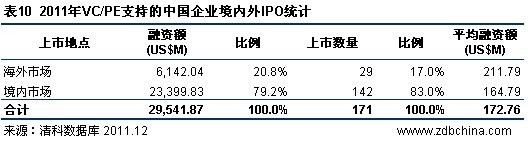

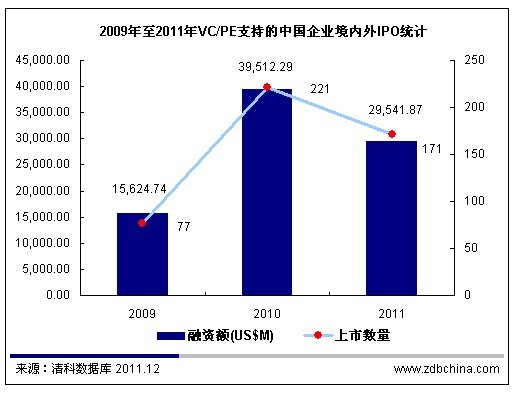

由于20##年IPO总量下降,全年VC/PE支持的中国企业上市数量和融资额同步减少,共有170家具有创投和私募股权投资机构支持的中国企业在境内外市场上市,完成171起IPO,IPO数量较20##年减少了50支,合计融资295.42亿美元,较20##年减少了25.2%。

市场分布方面,由于海外IPO遇冷,VC/PE支持的中国企业海外上市大幅下滑,仅有29家企业上市,共融资61.42亿美元。142家VC/PE支持的中国企业在境内上市,占VC/PE支持的IPO总量的83.0%,融资额达到234.00亿美元,占总融资额的79.2%。在境内外上市的这171起IPO中,平均每起IPO背后有2.61家VC/PE机构支持。

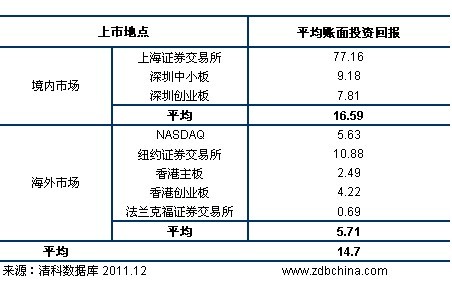

账面投资回报方面,20##年境内外资本市场获得了14.70倍的平均账面投资回报,其中境内上市的企业为VC/PE带来的平均帐面投资回报为16.59倍,海外上市的企业为投资者带来的平均帐面投资回报为5.71倍。从具体的市场来看,1月份华锐风电在上海证券交易所上市,新天域等多家机构平均获得480.00倍的账面投资回报,使上海证券交易所乃至境内资本市场的平均账面投资回报被整体拉高。如果剔除华锐风电的影响,上海证券交易所的平均账面投资回报为6.07倍,境内资本市场的平均账面回报为8.22倍,境内外的平均账面回报为7.78倍。与20##年全年境内外9.27倍的平均账面投资回报相比,VC/PE机构通过IPO退出所获得的收益在逐步减少。

注:①从20##年第一季度开始,清科研究中心《中国企业上市研究报告》系列中的海外研究市场范围由原十一个扩大到十三个:包括NASDAQ、纽约证券交易所、伦敦证券交易所主板和AIM、香港主板、香港创业板、新加坡主板、凯利板(原新加坡创业板)、东京证券交易所主板、东京证券交易所创业板、韩国交易所主板和创业板、法兰克福证券交易所,其中伦敦证券交易所主板和韩国交易所主板为新增加的市场。

第二篇:清科:20xx年第三季度中国企业上市情况统计报告

?

清科数据:三季度57家中国企业IPO VC/PE回报继续下滑

2012-09-28 清科研究中心

20xx年第三季度,在清科研究中心关注的境外13个市场和境内3个市场上,共有102家企业上市,合计融资203.20亿美元。其中,中国企业共有57家在境内外市场上市,占全球IPO总数的55.9%。中国企业上市融资总额共计60.03亿美元,占全球融资总额的29.5%,平均每家企业融资1.05亿美元。

大中华区著名创业投资与私募股权研究机构清科研究中心近日即将发布《20xx年第三季度中国企业上市研究报告》,其中显示:在清科研究中心关注的境外13个市场和境内3个市场上,20xx年第三季度全球IPO数量与融资额双双继续呈现下滑态势。从数量上看,本季度全球仅有102家企业上市,环比减少8.1%,同比减少20.3%;从融资额度上看,全球总融资额203.20亿美元,环比下滑34.6%,同比增长35.9%;由于本季度全球资本市场没有类似于FACEBOOK百亿美元融资额级别巨型IPO,因此企业平均融资规模环比下降,平均每家企业融资1.99亿美元。

全球仅102家企业上市,中国企业IPO继续下挫

20xx年第三季度全球共有102家企业上市,较20xx年同期的128支IPO减少了26支,同比下降20.3%;全球总融资203.20亿美元,平均每家企业融资1.99亿美元。在国内经济增速放缓、证监会监管趋紧、新政频出等多重因素作用下,中国企业上市依旧游走在下行通道中,20xx年第三季度中国企业上市数量和融资额继续双双下滑,仅有57家中国企业在境内外市场上市,融资总额仅为60.03亿美元,平均每家企业融资1.05亿美元。非中国企业的表现也伴随着乏力的经济环境而每况愈下,上市规模有所回落,仅有45家企业上市融得资金143.17亿美元。

表1 20xx年第三季度全球企业IPO统计

企业类型

中国企业

非中国企业

合计

①融资额(US$M)比例 上市数量 比例 平均融资额 (US$M) 6,002.83 29.5% 57 55.9% 105.31 14,317.42 70.5% 45 44.1% 318.16 20,320.25 100.0% 102 100.0% 199.22 来源:清科研究中心2012.09

1

?

8、9月海外上市提交白卷,中概股危机持续

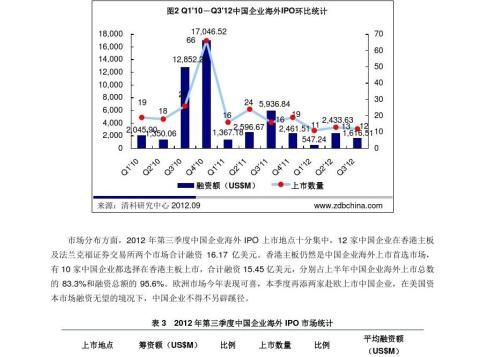

20xx年第三季度,由于海内外资本市场依旧慢步蹒跚,再加上中概股危机也仍然难解,有海外市场上市意愿的中国企业也不得不放慢上市脚步,持谨慎观望态度。受此影响,虽然20xx年7月中国企业海外上市掀起一波小高潮,12家企业7月份在香港主板和法兰克福两个海外市场上市,仅当月海外上市数量便与前两个季度水平大体持平,然而之后的8、9月份中国企业赴海外上市均交出白卷,第三季度中国企业合计融资16.17亿美元,同比、环比均呈现较大跌幅。继上半年“唯品会”“流血”上市后,此后再无中国企业赴美IPO,但值得注意的是,9月25日,“第一视频”旗下“中国手机游戏集团”以“介绍上市”方式登录NASDAQ,不发行股份、不融资,因买卖双方报价悬殊,上市当天成交为零。“中国手游”以该种方式上市也仅为抢占“中国手游第一股”概念,打响品牌,至于何时能融资也只能静观市场变化。然而,资本市

2

?

场究竟何时回暖、投资者对中概股的信心又何时能够恢复?我们只能耐心等待。

香港主板 法兰克福证券交

易所 合计

1,545.00 95.6% 10 83.3% 154.50 71.51

4.4%

2

16.7%

35.76

1,616.51 100.0% 12 100.0% 134.71

来源:清科研究中心2012.09 注:中国手机游戏集团属非IPO上市,因此未收录入IPO数据。

本季度中国企业海外上市行业集中分布于纺织及服装、建筑/工程、能源及矿产等七大行业中,上市企业共吸引到16.17亿美元投资。能源及矿产行业虽仅有两家企业上市,但凭借登陆香港主板的“伊泰煤炭”单笔9.03亿美元的融资额,该行业以压倒性优势荣登中国企业海外上市融资额榜首。建筑/工程行业虽有3家企业上市,但融资仅为2.66亿美元,与第一名能源及矿产行业差距较大。

3

?

表4 20xx年第三季度中国企业海外IPO融资额行业分布统计

行业 能源及矿产 建筑/工程 汽车 纺织及服装 连锁及零售 食品&饮料 其他 合计

融资额(US$M)

比例

上市数量

比例

平均融资额 (US$M)

941.06 58.2% 2 16.7% 470.53 265.64 16.4% 3 25.0% 88.55 215.92 94.29 66.05 18.06 15.48

13.4% 5.8% 4.1% 1.1% 1.0%

1 3 1 1 1

8.3% 25.0% 8.3% 8.3% 4.2%

215.92 31.43 66.05 18.06 15.48

1,616.51 100.0% 12 100.0% 134.71

来源:清科研究中心2012.09

境内IPO规模继续萎缩,45家企业融资43.86亿美元

因拟上市补充半年报等因素影响,证监会IPO审核一度陷入“空窗期”,上市速度也有所放慢。20xx年第三季度境内IPO规模继续收缩,45家中国企业在境内三个市场上市,同比减少21家,环比减少10家;45家企业融资额为43.86亿美元,较去年同期下降49.6%,环比下降26.0%。中国企业境内上市依旧超越海外市场,上市数量比海外市场多33家,融资额高出27.70亿美元。值得注意的是,9月27日登陆创业板的“东土科技”为继“博晖创新”之后又一家“新三板”转板企业。

4

?

来源:清科研究中心2012.09

行业分布方面,传统巨头机械制造业以15家上市企业融资16.30亿美元的压倒性优势拔得头筹,其余行业融资额均未超过10.00亿美元;能源及矿产、建筑/工程行业分别以3.42亿美元、3.10亿美元融资额位列二、三,但与第一名相差甚远。

表6 20xx年第三季度中国企业境内IPO行业分布统计

行业 机械制造 能源及矿产 建筑/工程

融资额(US$M)比例 上市数量 比例

平均融资额 (US$M) 85.59 77.46

1,629.96 37.2% 15 33.3% 108.66 342.37 309.82

7.8% 7.1%

5

4 4

8.9% 8.9%

?

化工原料及加工 生物技术/医疗健康

食品&饮料 电子及光电设备

IT 清洁技术 纺织及服装 连锁及零售 娱乐传媒 汽车 物流 其他 合计

277.78 253.61 230.98 226.92 213.78 199.08 165.30 148.89 95.24 83.56 32.68 176.35 4,386.32

6.3% 5.8% 5.3% 5.2% 4.9% 4.5% 3.8% 3.4% 2.2% 1.9% 0.7% 4.0% 100.0%

1 3 2 2 4 3 2 1 1 1 1 1 45

2.2% 6.7% 4.4% 4.4% 8.9% 6.7% 4.4% 2.2% 2.2% 2.2% 2.2% 2.2% 100.0%

277.78 84.54 115.49 113.46 53.45 66.36 82.65 148.89 95.24 83.56 32.68 176.35 97.47

随着二级市场估值的回归,VC/PE境内IPO退出账面回报倍数继续呈现下滑态势,31家VC/PE支

6

?

持的上市企业为其背后的75支VC/PE投资基金仅带来4.67倍的平均账面投资回报,剔除“南大光电”为同华创投带来的75.37倍的账面回报后,第三季度IPO退出的平均账面回报水平为2.35倍,剔除极值后较去年同期5.38倍的账面回报下浮过半。境内上市的企业为VC/PE带来平均账面投资回报为4.99倍,剔除极值后仅为3.59倍。其中,深圳创业板为6.97倍,剔除“南大光电”极值后为4.90倍,深圳中小板为3.31倍,上交所为2.57倍。海外方面,上市的企业为投资者带来的平均账面投资回报仅为1.10倍,仅在投资成本边缘徘徊。因此,VC/PE机构拓宽退出渠道势在必行。

表7 20xx年第三季度各市场VC/PE支持上市中国企业平均账面投资回报统计 行业

上市地点 上海证券交易所

境内市场

深圳创业板 平均账面投资回报(倍)

2.57 6.97

注:纺织及服装行业上市企业未披露背后VC/PE机构投资成本,故回报为N/A。

7

?

注:①从20xx年第一季度开始,清科研究中心《中国企业上市研究报告》系列中的海外研究市场范围由原十一个扩大到十三个:包括NASDAQ、纽约证券交易所、伦敦证券交易所主板和AIM、香港主板、香港创业板、新加坡主板、凯利板(原新加坡创业板)、东京证券交易所主板、东京证券交易所创业板、韩国交易所主板和创业板、法兰克福证券交易所,其中伦敦证券交易所主板和韩国交易所主板为新增加的市场。

______________

关于清科研究中心

清科研究中心于20xx年创立,是目前中国私募股权投资领域最专业权威的研究机构之一。研究范围涉及创业投资、私募股权、新股上市、兼并收购以及TMT、传统行业、清洁技术、生技健康等行业市场研究。清科研究中心旗下产品品牌包括:研究报告、数据库、私募通、排名榜单,并为客户提供定制咨询服务。

关于清科集团

清科集团成立于19xx年,是中国领先的创业投资与私募股权投资领域综合服务及投资机构,主要业务涉及:领域内的信息资讯、研究咨询、会议论坛、投资银行服务、直接投资及母基金管理。欲了解更多内容请访问/。

8