企业所得税汇算清缴自审报告表

第二篇:2-1《企业所得税汇算清缴申报自查报告表》

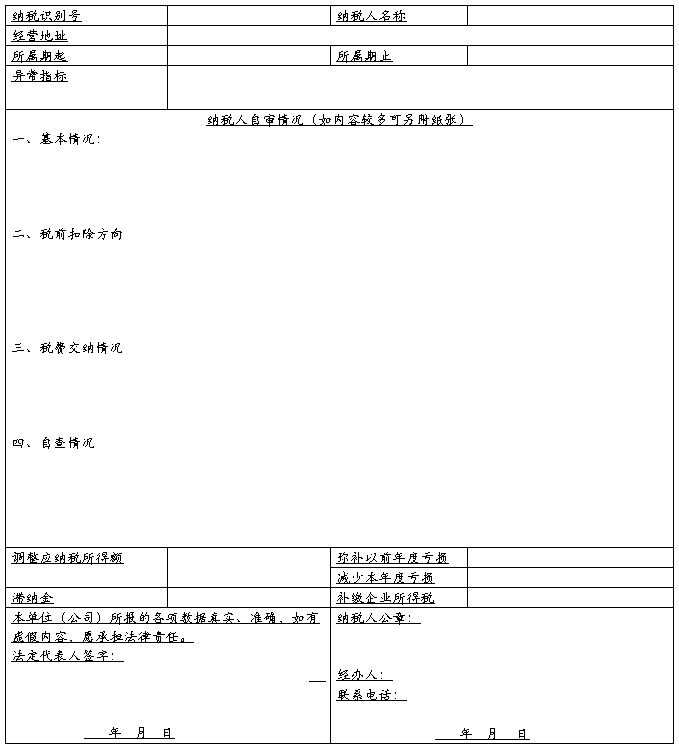

企业所得税汇算清缴申报自查报告表

纳税人编码:

纳税人名称:

纳税调整后所得

(主表第23行)弥补以前年度亏损(主表第24行)单位:元应纳税所得额(主表第25行)项目

汇算清缴申报金额

自查调整后金额

少计

收入

额自 查 调 整 额 明 细 情 况不符合资产损失扣不符合税收优多计成本费用额其他调整额除条件应调整额惠条件应调整

自 查 补 缴 税 额 情 况

个人所得税营业税其他税费

自查情况合计企业所得税合计

自查后税负仍明显偏低的原因详细说明

本单位所填报的各项内容真实、准确,如有虚

假,愿承担法律责任。

法定代表人签字:纳税人公章:

经办人:

年 月 日联系电话:

年 月 日

备注:1.“汇算清缴申报金额”按汇算清缴申报表主表相应行次金额填列;2.“自查情况”栏,应分收入、成本费用、资产损失、税收优惠和其他五个方面详细说明自查过程中发现的问题;3.如需填报内容较多,可另附纸张。

重点自查内容:

1、收入项目:是否按税收规定确认收入的实现,是否存在隐匿收入,销售收入不及时入账,视同销售、非货币性交易收入不计应税收入,股权性转让收益、接受捐赠的货币及非货币性资产不计应税收入,各种减免的流转税及取得财政补贴和其他补贴等未按规定计入收入等。

2、税前扣除项目:是否存在虚列成本、费用,多结转销售成本,工资薪金、职工福利费、业务招待费、广告费和业务宣传费、补充养老保险、补充医疗保险等扣除是否符合规定,是否存在多计提折旧,无形资产未按规定进行摊销,资本性支出列入费用等。

3、税收优惠项目:各类企业所得税优惠是否按规定审批、备案,是否符合规定,金额是否计算准确。有无减免税条件发生变化,仍享受企业所得税减免问题;有无应税企业向免税关联企业转移利润,造成应税企业少缴企业所得税问题;有无免税项目与应税项目核算划分不清等问题。

4、资产损失:是否按规定审批、扣除。企业自行计算扣除的资产损失是否符合规定。