第十三章 职工薪酬(三)

第三节 离职后福利的确认与计量

二、设定受益计划

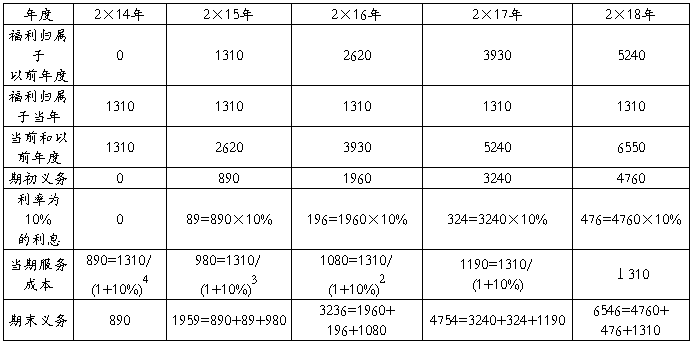

【教材例13-8】甲企业在2×14年1月1日建立一项福利计划向其未来退休的管理员工提供退休补贴,退休补贴根据工龄有不同的层次,该计划于当日开始实施。该福利计划为一项设定受益计划。假设管理人员退休时企业将每年向其支付退休补贴直至其去世,通常企业应当根据生命周期表对死亡率进行精算(为阐述方便,本例中测算表格中的演算,忽略死亡率),并考虑退休补贴的增长率等因素,将退休后补贴折现到退休时点,然后按照预期累计福利单位法在职工的服务期间进行分配。

假设一位55岁管理人员于2×14年初入职,年折现率为10%,预计该取工将在服务5年后即2×19年初退休。表13 -1列示了企业如何按照预期累计福利单位法确定其设定受益义务现值和当期服务成本,假定精算假设不变。

表13-1 单位:元

注:

1.期初义务是归属于以前年度的设定受益义务的现值。

2.当期服务成本是归属于当年的设定受益义务的现值。

3.期末义务是归属于当年和以前年度的设定受益义务的现值。

本例中,假设该职工退休后直至去世前企业将为其支付的累计退休福利在其退休时点的折现额约为6 550元,则该管理人员为企业服务的5年中每年所赚取的当期福利为这一金额的1/5即1 310元。当期服务成本即为归属于当年福利的现值。

因此,在2×14年,

当期服务成本为1 310/1.14。其他各年以此类推。

2×14年末,企业对该管理人员的会计处理如下:

借:管理费用(当期服务成本) 890

贷:应付职工薪酬 890

同理,2×15年末,企业对该管理人员的会计处理如下:

借:管理费用(当期服务成本) 980

贷:应付职工薪酬 980

借:财务费用 89

贷:应付职工薪酬 89

以后各年,以此类推。

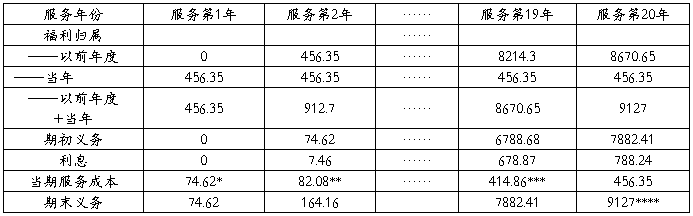

【教材例13-9】假设甲企业在2×14年1月1日设立了一项设定受益计划,并于当曰开始实施。该设定受益计划具体规定如下:

1.甲企业向所有在职员工提供统筹外补充退休金,这些职工在退休后每年可以额外获得12万元退休金,直至去世。

2.职工获得该额外退休金基于自该计划开始日期为公司提供的服务,而且应当自该设定受益计划开始日起一直为公司服务至退休。为简化起见,假定符合计划的职工为100人,当前平均年龄为40岁,退休年龄为60岁,还可以为公司服务20年。假定在退休前无人离职,退体后平均剩余寿命为15年。假定适用的折现率为10%,并且假定不考虑未来通货膨胀影响等其他因素。

计算设定受益计划义务及其现值如表13-2所示。计算职工服务期间每期服务成本如表13-3所示。

表13-2 计算设定受益计划义务及其现值 单位:万元

表 13-3计算职工服务期间每期服务成本 单位:万元

*74.62=456.35/(1+10%)19

**82.08=456.35/(1+10%)18

***414.86=456.35/(1+10%)

****含尾数调整。

服务第1年至第20年的账务处理如下:

借:管理费用(或相关资产成本) 746 200

贷:应付职工薪酬——设定受益计划义务 746 200

服务第2年年末,甲企业的账务处理如下:

借:管理费用(或相关资产成本) 820 800

贷:应付职工薪酬——设定受益计划义务 820 800

借:财务费用(或相关资产成本) 74 600

贷:应付职工薪酬——设定受益计划义务 74 600

服务第3年至第20年,以此类推处理。

步骤二:确定设定受益计划净负债或净资产。

设定受益计划存在资产的,企业应当将设定受益计划义务现值减去设定受益计划资产公允价值所形成的赤字或盈余确认为一项设定受益计划净负债或净资产。

设定受益计划存在盈余的,企业应当以设定受益计划的盈余和资产上限两项的孰低者计量设定受益计划净资产。其中,资产上限,是指企业可从设定受益计划退款或减少未来对设定受益计划缴存资金而获得的经济利益的现值。

计划资产包括长期职工福利基金持有的资产以及符合条件的保险单,不包括企业应付但未付给基金的提存金以及由企业发行并由基金持有的任何不可转换的金融工具。

【教材例13-10】承例13-9,假设该企业共有5 000名管理人员,按照预期累计福利单位法计算出上述设定受益计划的总负债为3亿元,若该企业专门购置了国债作为计划资产,这笔国债2×15年的公允价值为1亿元,假设该国债仅能用于偿付企业的福利计划负债(除非在支付所有计划负债后尚有盈余),且除福利计划负债以外,该企业的其他债权人不能要求用以偿付其他负债,公司没有最低缴存额的现值,则整个设定受益计划净负债为2亿元。如果该笔国债2×16年的公允价值为4亿元,则该项设定受益计划存在盈余为1亿元,假设该企业可从设定受益计划退款或减少未来对该计划缴存资金而获得的经济利益的现值(即资产上限)为1.5亿元,则该项设定受益计划净资产为1亿元。

步骤三:确定应当计入当期损益的金额。

报告期末,企业应当在损益中确认的设定受益计划产生的职工薪酬成本包括:服务成本和设定受益净负债或净资产的利息净额。

服务成本包括当期服务成本、过去服务成本和结算利得或损失。

(1)当期服务成本,是指因职工当期服务导致的设定受益义务现值的增加额。

【教材例13-11】承例13-8,当期服务成本如表13-1中所示,当期服务成本是按照预期累计福利单位法计算出的归属于当年的福利的现值。2×15年甲企业对该管理人员的当期服务成本为980元,2×16年当期服务成本为1 080元,以后各年以此类推。

(2)过去服务成本,是指设定受益计划修改所导致的与以前期间职工服务相关的设定受益计划义务现值的增加或减少。

过去服务成本不包括下列各项:

①以前假定的薪酬增长金额与实际发生金额之间的差额,对支付以前年度服务产生的福利义务的影响;

②企业对支付养老金增长金额具有推定义务的,对可自行决定养老金增加金额的高估和低估;

③财务报表中已确认的精算利得或计划资产回报导致的福利变化的估计;

④在没有新的福利或福利改进的情况下,职工达到既定要求之后导致既定福利(即并不取决于未来雇佣的福利)的增加。

【教材例13-12】承例13-8,假设2×15年初企业建立这项设定受益计划时该管理人员已经入职一年,企业对管理人员归属于2×14年度服务的设定受益义务的现值增加,因此企业应当立即在2×15年初的利润表中确认890万元的过去服务成本。

(3)结算利得和损失。企业应当在设定受益计划结算时,确认一项结算利得或损失。

设定受益计划结算利得或损失是下列两项的差额:

①在结算日确定的设定受益计划义务现值。

②结算价格,包括转移的计划资产的公允价值和企业直接发生的与结算相关的支付。

【教材例13-13】承例13-9,假设该企业2×17年因经营困难需要重组,一次性支付给职工退休补贴2亿元。重组日的该项设定受益义务总现值为3亿元,则结算利得为1亿元 (等于3亿元减去2亿元)。

(4)设定受益计划净负债或净资产的利息净额。设定受益计划净负债或净资产的利息净额,是指设定受益净负债或净资产在所处期间由于时间流逝产生的变动。包括计划资产的利息收益、设定受益计划义务的利息费用以及资产上限影响的利息。

【教材例13-14】承例13-9,假设该企业2×15年初有设定受益计划净负债2亿元,2×15年初折现率为10%,假设没有福利支付和提存金缴存,则其利息费用净额为2亿元×10%。2×16年初有设定受益计划净资产1亿元,假设2×16年初折现率为10%,则其利息收入净额为1亿元×10%。

2×15年末企业应当进行如下会计处理:

借:财务费用 20 000 000

贷:应付职工薪酬 20 000 000

2×16年末企业应当进行如下会计处理:

借:应付职工薪酬 10 000 000

贷:财务费用 10 000 000

第二篇:CPA《会计》学习笔记-第十三章职工薪酬03

高顿财经CPA培训中心

第十三章 职工薪酬(三)

第三节 离职后福利的确认与计量

二、设定受益计划

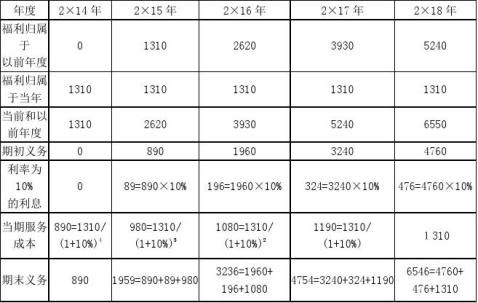

【教材例13-8】甲企业在2×14年1月1日建立一项福利计划向其未来退休的管理员工提供退休补贴,退休补贴根据工龄有不同的层次,该计划于当日开始实施。该福利计划为一项设定受益计划。假设管理人员退休时企业将每年向其支付退休补贴直至其去世,通常企业应当根据生命周期表对死亡率进行精算(为阐述方便,本例中测算表格中的演算,忽略死亡率),并考虑退休补贴的增长率等因素,将退休后补贴折现到退休时点,然后按照预期累计福利单位法在职工的服务期间进行分配。

假设一位55岁管理人员于2×14年初入职,年折现率为10%,预计该取工将在服务5年后即2×19年初退休。表13 -1列示了企业如何按照预期累计福利单位法确定其设定受益义务现值和当期服务成本,假定精算假设不变。

注:

1.期初义务是归属于以前年度的设定受益义务的现值。 2.当期服务成本是归属于当年的设定受益义务的现值。 3.期末义务是归属于当年和以前年度的设定受益义务的现值。

高顿财经CPA培训中心

电话:400-600-8011 网址: 微信公众号:gaoduncpa

高顿财经CPA培训中心

本例中,假设该职工退休后直至去世前企业将为其支付的累计退休福利在其退休时点的折现额约为6 550元,则该管理人员为企业服务的5年中每年所赚取的当期福利为这一金额的1/5即1 310元。当期服务成本即为归属于当年福利的现值。

因此,在2×14年,

当期服务成本为1 310/1.1。其他各年以此类推。 2×14年末,企业对该管理人员的会计处理如下:

借:管理费用(当期服务成本) 890 贷:应付职工薪酬 890 同理,2×15年末,企业对该管理人员的会计处理如下: 借:管理费用(当期服务成本) 980 贷:应付职工薪酬 980 借:财务费用 89 贷:应付职工薪酬 89 以后各年,以此类推。

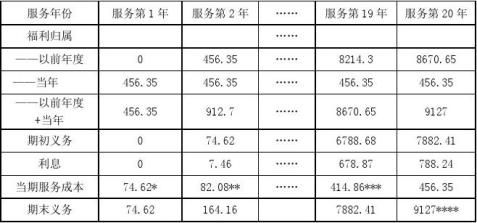

【教材例13-9】假设甲企业在2×14年1月1日设立了一项设定受益计划,并于当曰开始实施。该设定受益计划具体规定如下:

1.甲企业向所有在职员工提供统筹外补充退休金,这些职工在退休后每年可以额外获得12万元退休金,直至去世。

2.职工获得该额外退休金基于自该计划开始日期为公司提供的服务,而且应当自该设定受益计划开始日起一直为公司服务至退休。为简化起见,假定符合计划的职工为100人,当前平均年龄为40岁,退休年龄为60岁,还可以为公司服务20年。假定在退休前无人离职,退体后平均剩余寿命为15年。假定适用的折现率为10%,并且假定不考虑未来通货膨胀影响等其他因素。

计算设定受益计划义务及其现值如表13-2所示。计算职工服务期间每期服务成本如表13-3所示。

4

高顿财经CPA培训中心

电话:400-600-8011 网址: 微信公众号:gaoduncpa

高顿财经CPA培训中心

19

*74.62=456.35/(1+10%) **82.08=456.35/(1+10%) ***414.86=456.35/(1+10%) ****含尾数调整。

服务第1年至第20年的账务处理如下:

借:管理费用(或相关资产成本) 746 200 贷:应付职工薪酬——设定受益计划义务 746 200 服务第2年年末,甲企业的账务处理如下:

借:管理费用(或相关资产成本) 820 800 贷:应付职工薪酬——设定受益计划义务 820 800 借:财务费用(或相关资产成本) 74 600 贷:应付职工薪酬——设定受益计划义务 74 600 服务第3年至第20年,以此类推处理。

步骤二:确定设定受益计划净负债或净资产。

高顿财经CPA培训中心

电话:400-600-8011 网址: 微信公众号:gaoduncpa

18

高顿财经CPA培训中心 设定受益计划存在资产的,企业应当将设定受益计划义务现值减去设定受益计划资产公允价值所形成的赤字或盈余确认为一项设定受益计划净负债或净资产。

设定受益计划存在盈余的,企业应当以设定受益计划的盈余和资产上限两项的孰低者计量设定受益计划净资产。其中,资产上限,是指企业可从设定受益计划退款或减少未来对设定受益计划缴存资金而获得的经济利益的现值。

计划资产包括长期职工福利基金持有的资产以及符合条件的保险单,不包括企业应付但未付给基金的提存金以及由企业发行并由基金持有的任何不可转换的金融工具。

【教材例13-10】承例13-9,假设该企业共有5 000名管理人员,按照预期累计福利单位法计算出上述设定受益计划的总负债为3亿元,若该企业专门购置了国债作为计划资产,这笔国债2×15年的公允价值为1亿元,假设该国债仅能用于偿付企业的福利计划负债(除非在支付所有计划负债后尚有盈余),且除福利计划负债以外,该企业的其他债权人不能要求用以偿付其他负债,公司没有最低缴存额的现值,则整个设定受益计划净负债为2亿元。如果该笔国债2×16年的公允价值为4亿元,则该项设定受益计划存在盈余为1亿元,假设该企业可从设定受益计划退款或减少未来对该计划缴存资金而获得的经济利益的现值(即资产上限)为1.5亿元,则该项设定受益计划净资产为1亿元。

步骤三:确定应当计入当期损益的金额。

报告期末,企业应当在损益中确认的设定受益计划产生的职工薪酬成本包括:服务成本和设定受益净负债或净资产的利息净额。

服务成本包括当期服务成本、过去服务成本和结算利得或损失。

(1)当期服务成本,是指因职工当期服务导致的设定受益义务现值的增加额。

【教材例13-11】承例13-8,当期服务成本如表13-1中所示,当期服务成本是按照预期累计福利单位法计算出的归属于当年的福利的现值。2×15年甲企业对该管理人员的当期服务成本为980元,2×16年当期服务成本为1 080元,以后各年以此类推。

(2)过去服务成本,是指设定受益计划修改所导致的与以前期间职工服务相关的设定受益计划义务现值的增加或减少。

过去服务成本不包括下列各项:

①以前假定的薪酬增长金额与实际发生金额之间的差额,对支付以前年度服务产生的福利义务的影响;

高顿财经CPA培训中心

电话:400-600-8011 网址: 微信公众号:gaoduncpa

高顿财经CPA培训中心 ②企业对支付养老金增长金额具有推定义务的,对可自行决定养老金增加金额的高估和低估;

③财务报表中已确认的精算利得或计划资产回报导致的福利变化的估计;

④在没有新的福利或福利改进的情况下,职工达到既定要求之后导致既定福利(即并不取决于未来雇佣的福利)的增加。

【教材例13-12】承例13-8,假设2×15年初企业建立这项设定受益计划时该管理人员已经入职一年,企业对管理人员归属于2×14年度服务的设定受益义务的现值增加,因此企业应当立即在2×15年初的利润表中确认890万元的过去服务成本。

(3)结算利得和损失。企业应当在设定受益计划结算时,确认一项结算利得或损失。 设定受益计划结算利得或损失是下列两项的差额:

①在结算日确定的设定受益计划义务现值。

②结算价格,包括转移的计划资产的公允价值和企业直接发生的与结算相关的支付。

【教材例13-13】承例13-9,假设该企业2×17年因经营困难需要重组,一次性支付给职工退休补贴2亿元。重组日的该项设定受益义务总现值为3亿元,则结算利得为1亿元 (等于3亿元减去2亿元)。

(4)设定受益计划净负债或净资产的利息净额。设定受益计划净负债或净资产的利息净额,是指设定受益净负债或净资产在所处期间由于时间流逝产生的变动。包括计划资产的利息收益、设定受益计划义务的利息费用以及资产上限影响的利息。

【教材例13-14】承例13-9,假设该企业2×15年初有设定受益计划净负债2亿元,2×15年初折现率为10%,假设没有福利支付和提存金缴存,则其利息费用净额为2亿元×10%。2×16年初有设定受益计划净资产1亿元,假设2×16年初折现率为10%,则其利息收入净额为1亿元×10%。

2×15年末企业应当进行如下会计处理:

借:财务费用 20 000 000

贷:应付职工薪酬 20 000 000

2×16年末企业应当进行如下会计处理:

借:应付职工薪酬 10 000 000

贷:财务费用 10 000 000

高顿财经CPA培训中心

电话:400-600-8011 网址: 微信公众号:gaoduncpa

高顿财经CPA培训中心

电话:400-600-8011 高顿财经CPA培训中心 网址: 微信公众号:gaoduncpa