财务会计报表实训

指导教师:

指导教师:

班 级:

学 号:

姓 名:

河南财政税务高等专科学校

二O一一年十二月二十四日

(一) 业务材料

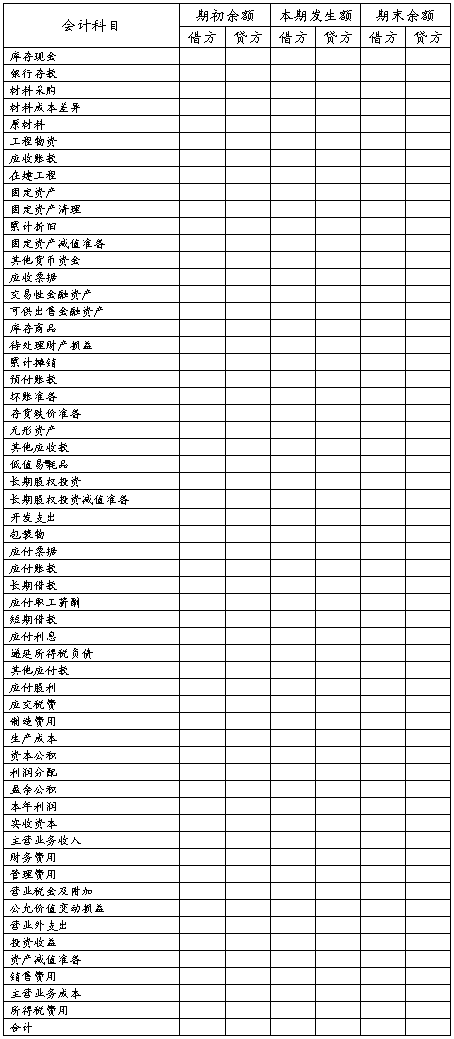

北方公司为股份有限公司,系增值税一般纳税人,增值税税率为17%,所得税税率为25%。20×2和20×3年流通在外股份为100万股。其20×3年1月1日有关科目的余额如下表所示:

科目余额表

20×3年1月1日 单位:元

北方公司20×3年发生的经济业务如下:

1 购入原材料 材料价款200000元,增值税额34000 ,共计234000 ,原已付材料款65000,余款169000元用银行存款支付,材料未到。

2 收到原材料 ,实际成本120000 ,计划成本115000,材料已验收入库,货款上月支付。

3 购入不许安装设备 价款90000 ,支付增值税15300,支付包装费运费1100,价款增值税 包装费 运费106400均已银存支付 设备已经交付使用。

4 购入工程物资 价款130000 增值税22100 银存已经支付。

5 收到银行通知 用银存支付到期的上衣汇兑150000 ,偿还应付账款85000。

6 销售产品 销售价款400000 应收取增值税68000 产品已发出 价款未收到。

7 从银行借入3年期借款500000 借款存入银行 该借款用于构建固定资产。

8 在建工程应支付工资410000。

9 一项工程完工 计算应担负的长期借款利息160000 该借款本息未付。

10 一项工程完工 交付生产使用 已办理竣工手续 固定资产价值1500000。

11 销售产品价款800000 应收取增值税136000 货款银行已收妥。

12 公司出售一台不需用的设备 收到总价款468000(其中增值税68000)设备原价800000 以提折旧260000 已提减值准备100000 设备已交付给购入单位。

13 收到一项长期股权投资的现金股利40000元 存入银行 该项投资按成本法核算 对方公司的所得税与本公司一致 均为25%。

14 归还短期借款本金200000 应付利息10000 共计210000。

15 用银行汇票支付材料价款 公司收到开户银行转来银行汇票多余款收账通知 通知上所填余款为417元 购入材料的价款及运费共125300 支付增值税20283。

16 上项购入材料已验收入库 该批材料的计划价格是125600。

17 用银行存款支付职工工资1037000 其中包括支付在建工程人员工作410000。

18 分配应支付职工工资627000(不包括在建工程的工作410000)其中生产人员工作570000 车间管理人员工资11400元 行政管理部门人员工资456000。

19 用银行存款支付研发部门的新技术开发支出20000 该项支出符合资本化条件

20 用银行存款支付产品展览费15000 广告费13000元。

21 基本生产领用原材料 计划成本300000 领用低值易耗品计划成本60000 采用一次摊销法推销。

22 结转领用原材料与低值易耗品的成本差异 材料成本差异率是2%。

23 公司采用商业承兑汇票结算方式销售商品 价款300000 增值税51000 收到351000的商业汇票一张。

24 公司将上述商业承兑汇票向银行办理贴现 贴现息是24000 该票据的到期日为20##年4月20日 同时将上年销售商品收到的一张面值为80000元 已到期的无息银行承兑汇票,联通解讫通知书和进账单交给银行转账 收到银行盖章会的进账单一联 款项银行已经收妥。

25 确定应计入本期损益的借款利息32500 其中 短期借款利息22000 长期借款利息10500。

26 计提固定资产折旧120000 其中 应计入制造费用100000 管理费用20000。

27 推销无形资产80000。

28 用银行存款支付管理部门水电费12000 生产车间水电费75000。

29 用银行存款支付本年企业财产保险费67100。

30 本期产品销售应缴纳的城市维护建设税14875元 教育附加6375元。

31 用银行存款缴纳增值税120000 城市维护建设税14875 教育费附加6375。

32 年末交易性金融资产的公允价值为28800 应确认公允价值收益2000。

33 年末可供出售金融资产的公允价值90000 较年初增加10000(该项可供出售金融资产于上年购入 取得成本74000元 上年未公允价值为8000)。

34 计算并结转本期完工产品成本1123600没有期初在产品 本期生产的产品完工入库。

35 结转本期产品销售成本900000。

36 基本生产车间盈亏一台设备 原价280000 已提折旧225000 已提减值准备25000。

37 偿还长期借款本金850000。

38 收回应收账款360000 存入银行。

39 应收回客户的账款5000元 已确认不能收回。

40 按应收账款余额的2%计提坏账准备。

41 计提存货跌价准备11190。

42 计提固定资产减值准备20000

43 第(35)笔的固定资产盘亏在年末结账前未批准处理 按规定将30000元亏损转为营业外支出(附注中说明。

44 结转各收入、费用科目,确定利润总额203300。

45 计算并结转应交所得税49700 所得税费用59600 增加递延所得税负债9900(均为假设数据)。

46 用银行存款缴纳所得税48500。

47 提取盈余公积21555 分配普通股现金股利81145。

48 将利润分配各明细科目的余额转入“未分配利润”结转本年利润。

49 20##年末理除可供出售金融资产外都不单独考虑递延所得税因素。

(二)记账凭证

(三)“T”型账户

试算平衡表

试算平衡表

编制单位:北方公司 年 月 日 单位: 元

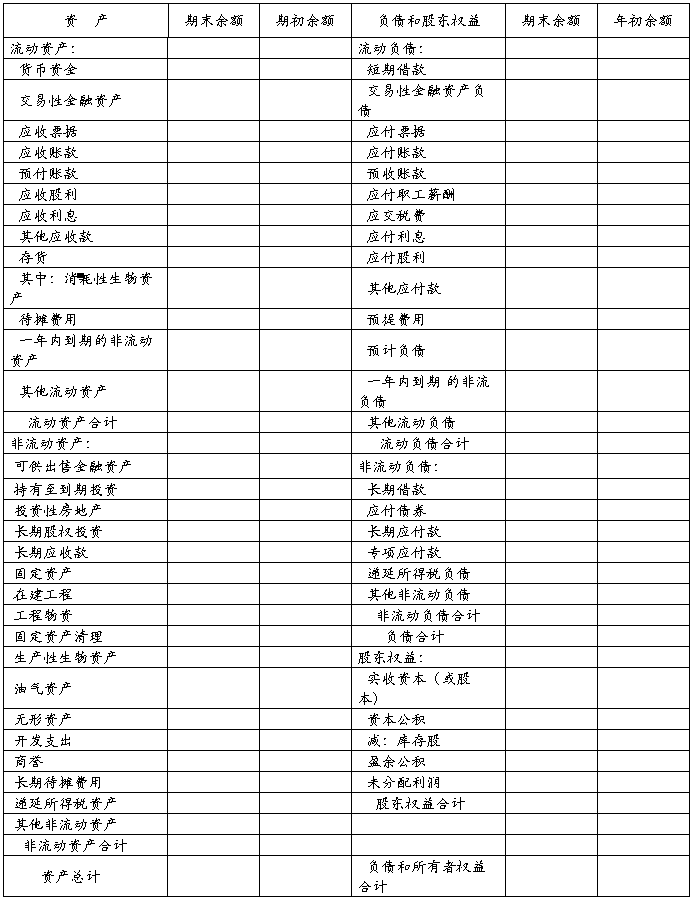

资产负债表

编制单位:北方公司 年 月 日 单位: 元

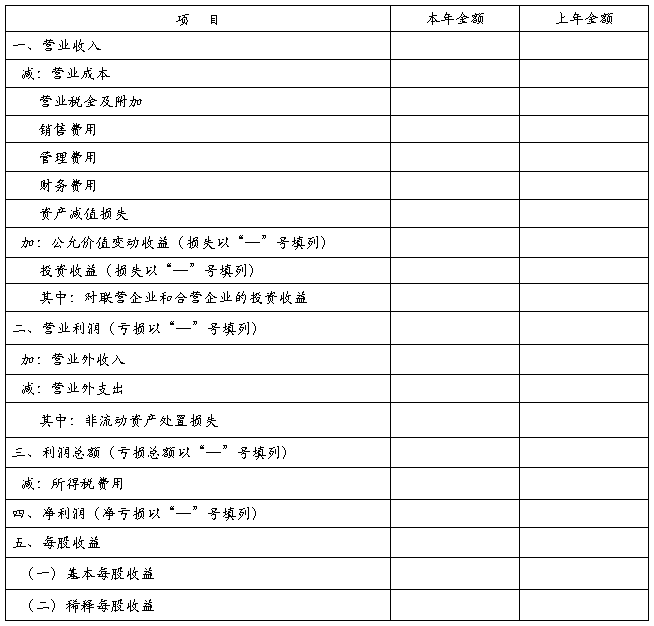

利 润 表

编制单位:北方公司 年度 单位: 元

(五)实训报告

第二篇:财务会计实训报告及心得体会[1]

财务会计实训报告及心得体会

〈一〉 时间:20xx年12月21日-----20xx年元月

〈二〉 地点:财务会计实训室

〈三〉 实训目的:

通过财务会计实训,使得学生较系统地练习企业会计核算的基本程序和具体方法,加强学生对所学专业理论知识的理解、实际操作的动手能力,提高运用会计基本技能的水平,也是对学生所学专业知识的一个检验。

通过实际操作,不仅使得每位学生掌握填制和审核原始凭证与记账凭证,登记账薄的会计工作技能和方法,而且能够切身的体会出纳员、材料核算员、记账员等会计工作岗位的具体工作,从而对所学理论有一个较系统、完整的认识,最终达到会计理论与会计实践相结合的目的。

〈四〉 实训内容:

以企业的实际经济业务为实训资料,运用会计工作中的证、账等对会计核算的各步骤进行系统操作实验,包括账薄建立和月初余额的填制、原始凭证、记账凭证的审核和填制,各种账薄的登记、对账、结账等。

〈五〉 财务会计实训的心得及要改进的意见或建议:

紧张得十天财务会计实训时间就这样在忙碌中匆匆过去了,留给我的都是丰富的经验和深深的体会。

我们实训目的就是:注重“教学”于“实践”相结合,提高学生的动手能力增强对会计知识进一步理解,培养学生对会 计知识的灵活运用以便在以后的就业不至于“手慌脚乱”!

我们做得实训内容大概是这样的一个过程:

1)填制原始凭证

2)根据原始凭证,填记帐凭证

3)根据记帐凭证填总分类帐和各种明细帐,现金日记帐,银行日记帐

4)填制资产负债表和利润表

“简单”而似乎又有“烦琐”实训步骤如下:

1)填制原始凭证

2)根据原始凭证,填记帐凭证

3)填制科目汇总表

4)根据科目汇总表填总分类帐

5)根据记帐凭证填总分类帐和各种明细帐,现金日记帐,银行日记帐

这是我的第一次真正意义上的实训,怀着一份新鲜又有那么一点紧张的心情,我开始了实训的第一天。虽然大学一年级实训过一次,对这样的工作也不是太陌生,但只是粗略的没有这次的那个“氛围”,而且还是和同学们在底下自己做。没有相这次老师在上边简单的提点一下!当指导老师一声话下“开始登记凭证”时,面对着实训时自己办公桌上的做账用品,我竟然有点无从下手的感觉,久久不敢下笔,深怕做一步错一步,后来在指导老师的耐心直到下,我开始一笔一笔地登记。很快的,一个原本平常上课都觉得漫长的上午飞速过去了,但手中的工作还远远未达到自己所期望的要求进度。匆匆在饭堂扒了几口饭。就回到了我们的教室去继续实训。一整天下来,几乎整天都是做着实训,眼睛盯着生疼。不过话又说回来了,看到自己做的实训心里还是蛮高兴的。虽然很累,很枯燥,但是很充实!

有了第一天的经验,接下来的填制原始凭证;根据原始凭证,填记帐凭证;根据记帐凭证填总分类帐和各种明细帐,现金日记帐银行日记帐:填制资产负债表和利润表等等的工作就相对熟练多了。原来自己也能像老师一样能够做个合格的会计师! 不过我知道我离真正意义上的会计师还很远很远,但是我不担心,因为我正在努力的学习这些知识。下来我就开始着手做“填制原始凭证,根据原始凭证,填记帐凭证,填制科目汇总表,根据科目汇总表填总分类帐,根据记帐凭证填总分类帐和各种明细帐,现金日记帐,银行日记帐等等。

实习的最后一天,下午订凭证以及上交有关作业。

经过这些天的手工记账,使我的基础会计知识在实际工作中得到了验证,并具备了一定的基本实际操作能力。在取得实效的同时,我也在操作过程中发现了自身的许多不足:1、比如自己不够心细,经常看错数字或是遗漏业务,导致核算结果出错,引起不必要的麻烦;2、虽然这十天里,每笔业务的分录都有参考答案,但实际工作中还须自己编制会计分录,在这方面我还存在着一定的不足,今后还得加强练习。

通过这十天来的会计实训深刻的让体会到会计的客观性原则、实质重于形式原则、相关性原则、一贯性原则、可比性原则、及时性原则、明晰性原则、权责发生制原则、配比原则、历史成本原则、划分收益支出于资本性支出原则、谨慎性原则、重要性原则,和会计工作在企业的日常运转中的重要性,以及会计工作对我们会计从业人员的严格要求。总而言之,十天的实训让我对“填制原始凭证根据原始凭证,填记帐凭证等工作有了更进一步的认识,并在实际操作过程中找出自身存在的不足,对今后的会计学习有了一个更为明确的方向和目标。希望在接下来的日子里,学校能给我们这些的多的实训课,以便我们能不断地查漏补缺,这样更能帮助我们财会专业的学生学好会计这门课,为以后走向社会奠定良好的基础。通过实训,我们对会计核算的感性认识进一步加强。我们这次实训是综合性训练,既是主管会计、审核、出纳,又是其他原始凭证的填制人,克服了分岗实习工作不到位的不完整、不系统现象。加深理解了会计核算的基本原则和方法,将所有的基础会计、财务会计和成本会计等相关课程进行综合运用,了解会计内部控制的基本要求,掌握从理论到实践的转化过程;熟练掌握了会计操作的基本技能;将会计专业理论知识和专业实践,有机的结合起来,开阔了我们的视野,增进了我们对企业实践运作情况的认识,为我们毕业走上工作岗位奠定坚实的基础。