第三章 长期计划与财务预测(二)

第三节 增长率与资本需求的测算

一、内含增长率的测算

(一)外部融资销售增长比

1.含义:每增加1元销售收入需要追加的外部融资额。

2.计算公式:

公式推导:利用增加额法的公式两边均除以新增收入得到:

增加额法

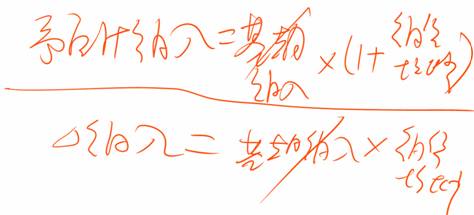

预计需要外部融资额=增加的销售收入×经营资产销售百分比-增加的销售收入×经营负债销售百分比-可以动用的金融资产-预计销售额×计划销售净利率×(1-股利支付率)

通常假设可动用金融资产为0:

外部融资销售增长比=经营资产销售百分比-经营负债销售百分比-[(1+销售增长率)÷销售增长率]×计划销售净利率×(1-股利支付率)

(二)内含增长率

1.含义

没有可动用的金融资产,且外部融资为零时的销售增长率。

2.计算

方法一:根据外部融资销售增长比的公式,令外部融资额占销售增长百分比为0,求销售增长率即可。

0=经营资产的销售百分比-经营负债的销售百分比-[(1+销售增长率)/销售增长率]×预计销售净利率×(1-预计股利支付率)

方法二:公式法

【教材例3-2】某公司上年销售收入为3 000万元,经营资产为2000万元,经营资产销售百分比为66.67%,经营负债为185万元,经营负债销售百分比为6.17%,净利润为135万元,假设经营资产销售百分比和经营负债销售百分比保持不变,可动用的金融资产为0,销售净利率保持4.5%不变,预计股利支付率为30%。假设外部融资额为零。

【补充要求】计算内含增长率。

方法1:

0=0.6667-0.0617-[(1+增长率)+增长率]×4.5%× (1-30%)

增长率=5.493%

方法2:

【例题4·多选题】甲公司无法取得外部融资,只能依靠内部积累增长。在其他因素不变的情况下,下列说法中正确的有( )。(20##年)

A.销售净利率越高,内含增长率越高

B.净经营资产周转次数越高,内含增长率越高

C.经营负债销售百分比越高,内含增长率越高

D.股利支付率越高,内含增长率越高

【答案】ABC

【解析】内含增长率=(预计销售净利率×净经营资产周转率×预计利润留存率)/(1-预计销售净利率×净经营资产周转率×预计利润留存率),根据公式可知预计销售净利率、净经营资产周转率、预计利润留存率与内含增长率同向变动,选项A、B正确;经营负债销售百分比提高,会使净经营资产降低,净经营资产周转率提高,从而使内含增长率提高,选项C正确;而预计利润留存率与预计股利支付率反向变动,所以预计股利支付率与内含增长率反向变动,选项D错误;

【例题5·单选题】企业目前的销售收入为1000万元,由于通货紧缩,某公司不打算从外部融资,而主要靠调整股利分配政策,扩大留存收益来满足销售增长的资金需求。历史资料表明,该公司经营资产、经营负债与销售总额之间存在着稳定的百分比关系。现已知经营资产销售百分比为60%,经营负债销售百分比为15%,计划下年销售净利率5%,不进行股利分配。若可供动用的金融资产为0,则据此可以预计下年销售增长率为( )。

A.12.5% B.10%

C.37.5% D.13%

【答案】A

【解析】由于不打算从外部融资,此时的销售增长率为内含增长率,设为X,则0=60%-15%- [(1+X)/X ]×5%×100%

所以X=12.5%

或:内含增长率=[5%×(100/45)×100%]/[1- 5%×(100/45)×100%]=12.5%

3.结论:

预计销售增长率=内含增长率, 外部融资=0

预计销售增长率>内含增长率, 外部融资>0 (追加外部资金)

预计销售增长率<内含增长率, 外部融资<0 (资金剩余)

【教材例题】续【例3-2】企业本年销售收入为3000万元。假设经营资产销售百分比为66.67%,经营负债销售百分比为6.17%,且两者保持不变,可动用的金融资产为0,预计销售净利率为4.5%,预计股利支付率为30%。该公司预计销售增长5%。

【补充要求】确定外部融资销售增长比,分析企业融资需求的变化

【答案】

外部融资销售增长比

=0.6667-0.0617-(1.05÷0.05)×4.5%×(1-30%)

=-5.65%

这说明企业不仅没有外部融资需求,还有剩余资金8.475万元(即3000×5%×5.65%)可用于增加股利或进行短期投资。

【例题6·多选题】企业销售增长时需要补充资金。假设每元销售所需资金不变,以下说法中,正确的有( )。

A.当企业的实际增长率高于本年的内含增长率时,企业需要从外部融资

B.销售净利率越低,内含增长率越大

C.如果外部融资销售增长比为负数,说明企业有剩余资金,可用于增加股利或短期投资

D.当企业的实际增长率低于本年的内含增长率时,企业不需要从外部融资

【答案】ACD

【解析】销售净利率越低,内含增长率越小

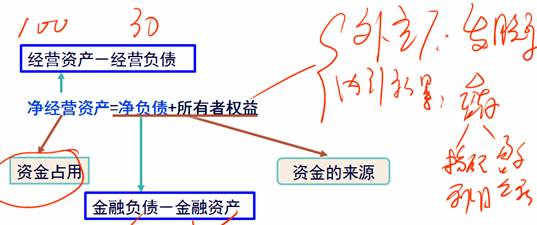

二、可持续增长率的测算

(一)含义

可持续增长率是指不发行新股,不改变经营效率(不改变销售净利率和资产周转率)和财务政策(不改变负债/权益比和利润留存率)时,其销售所能达到的最大增长率。

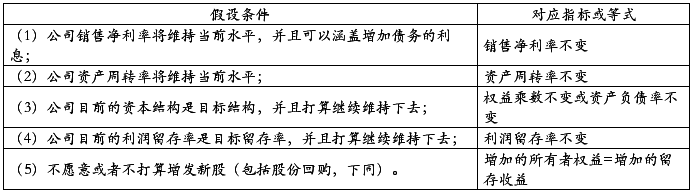

(二)假设条件

(三)可持续增长率的计算

可持续增长率=满足一定前提条件下的销售增长率

因为资产周转率不变:销售增长率=总资产增长率

因为资本结构不变:总资产增长率=所有者权益增长率

因为不增发新股:所有者权益增长率=留存收益本期增加/期初股东权益

=

1.根据期初股东权益计算可持续增长率

可持续增长率=销售净利率×总资产周转率×期初权益期末总资产乘数×收益留存率

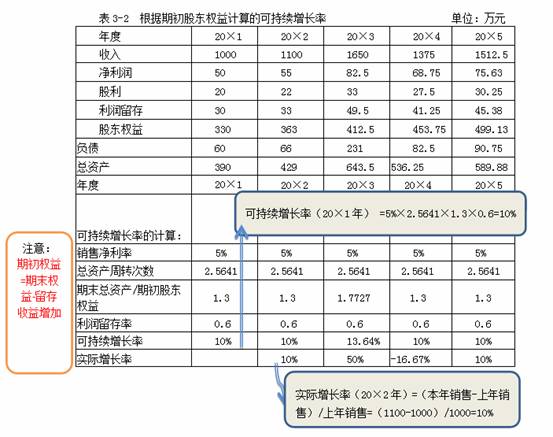

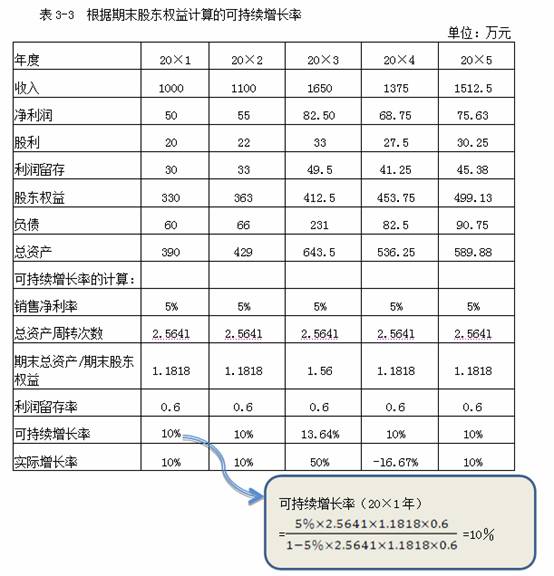

【教材例3-3】H公司20×1~20×5年的主要财务数据如表3-2所示。

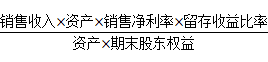

2.根据期末股东权益计算的可持续增长率

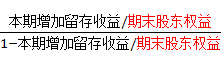

可持续增长率=本期增加留存收益/期初股东权益

=本期增加留存收益/(期末股东权益-本期增加留存收益)

=

本期增加留存收益/期末股东权益=

=总资产周转率×权益乘数×销售净利率×利润留存率

=权益净利率×利润留存率

根据期末股东权益计算的可持续增长率

可持续增长率=(销售净利率×总资产周转率×权益乘数×利润留存率)/(1-销售净利率×总资产周转率×权益乘数×利润留存率)=(权益净利率×利润留存率)/(1-权益净利率×利润留存率)

使用【教材例3-3】的数据,根据本公式计算的可持续增长率如表3-3所示。

第二篇:注会讲义《财管》第三章长期计划与财务预测01

第三章 长期计划与财务预测(一)

本章考情分析

本章是容易和其他章节综合出题的章节。从题型看,单项选择题、多项选择题、计算分析题、综合题都有可能出题。20##年本章出题分值较少,但不表明本章不重要。

20##年教材的主要变化

本章与20##年的教材相比没有本质变化,只是个别表述和知识的顺序进行了调整。

第一节 长期计划

长期计划的内容

长期计划包括经营计划和财务计划。

财务计划:以货币形式预计计划期内资金的取得与运用、各项经营收支和财务成果的书面文件。

第二节 财务预测

一、财务预测的含义

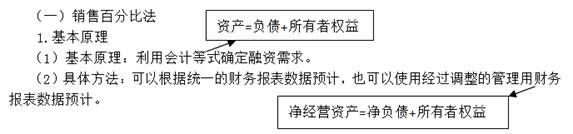

二、财务预测的方法

2.使用经过调整的管理用财务报表数据来预计

(1)假设前提

各项经营资产和经营负债与销售收入保持稳定的百分比关系。

【提示】净经营资产周转率不变

(2)融资顺序

①动用现存的金融资产;

②增加留存收益;

③增加金融负债;

④增加股本。

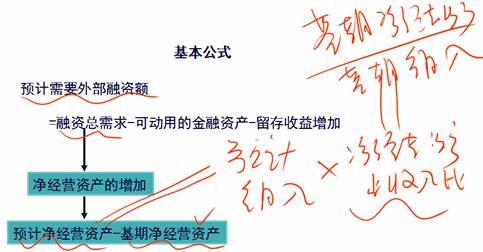

【教材例3-1】假设ABC公司20×1年实际销售收入3000万元,管理用资产负债表和利润表的有关数据如表3-1所示。假设20×1年的各项销售百分比在20×2年可以持续,20×2年预计销售收入为4000万元。以20×1年为基期,采用销售百分比法进行预计。

融资总需求=预计净经营资产合计-基期净经营资产合计=2325-1744=581(万元)

已知条件:假设该公司20×1年年底有金融资产6万元,为可动用的金融资产;假设ABC公司20×2年计划销售净利率为4.5%,由于需要的融资额较大,20×2年ABC公司不支付股利。

增加留存收益=4000×4.5%=180(万元)

需要外部融资=581-6-180=395(万元)

【例题1·单选题】销售百分比法是预测企业未来融资需求的一种方法。下列关于应用销售百分比法的说法中,错误的是( )。(20##年)

A.根据预计存货/销售百分比和预计销售收入,可以预测存货的资金需求

B.根据预计应付账款/销售百分比和预计销售收入,可以预测应付账款的资金需求

C.根据预计金融资产/销售百分比和预计销售收入,可以预测可动用的金融资产

D.根据预计销售净利率和预计销售收入,可以预测净利润

【答案】C

【解析】销售百分比法假设经营资产、经营负债与销售收入存在稳定的百分比关系。金融资产与销售收入之间没有必然的联系,是用来配合融资需求安排的。

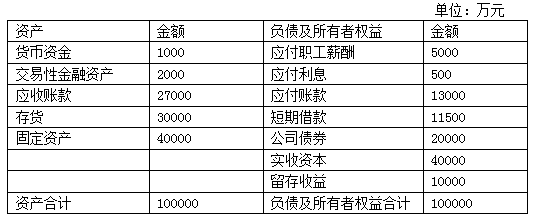

【例题2·计算题】某公司20##年12月31日的资产负债表如下:

公司20##年的销售收入为50000万元,销售净利率为10%,若企业经营现金占收入的比为1%,如果20##年的预计销售收入为60000万元,公司的股利支付率为50%,净经营资产周转率和销售净利率保持20##年的水平不变,按照销售百分比法预测20##年融资总需求与外部筹资额?

【答案】

20##年经营资产=100000-20##-500=97500(万元)

20##年经营负债=5000+13000=18000(万元)

净经营资产占销售的百分比=(97500-18000)/50000=159%

融资总需求=10000×159%=15900(万元)

需追加的外部融资=15900-2500-60000×10%×50%=10400(万元)。

(二)财务预测的其他方法

1.回归分析

2.计算机预测

(1)最简单的计算机财务预测,是使用“电子表软件”;

(2)比较复杂的预测是使用交互式财务规划模型;

(3)最复杂的预测是使用综合数据库财务计划系统。

【例题3·多选题】除了销售百分比法以外,财务预测的方法还有( )。(20##年)

A.回归分析技术

B.交互式财务规划模型

C.综合数据库财务计划系统

D.可持续增长率模型

【答案】ABC

【解析】考核的知识点是财务预测的其他方法。