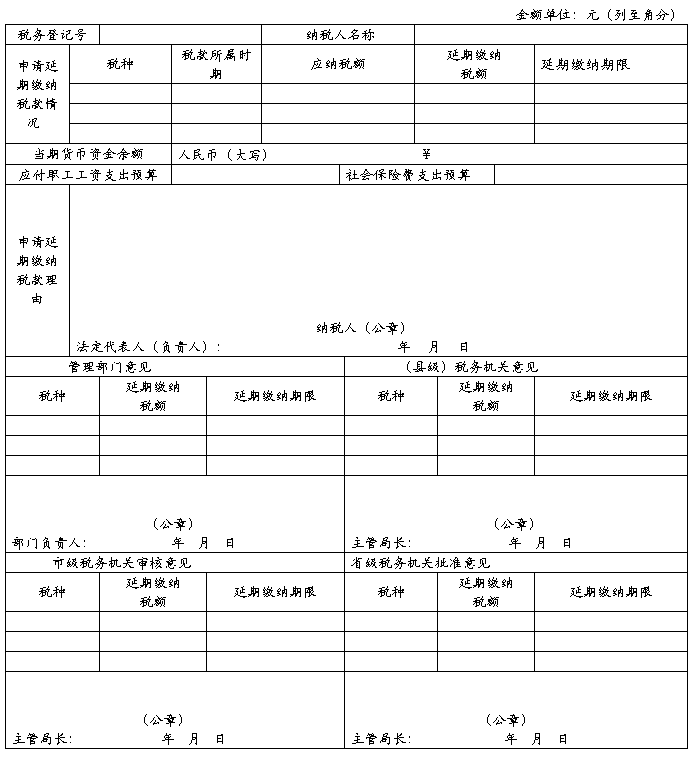

延期缴纳税款申请审批表

使用说明

1.本表依据《征管法》第三十一条设置。

2.适用范围:纳税人因有特殊困难不能按期缴纳税款,申请延期缴纳税款时使用。

3.填表说明:

(1) 纳税人申请延期缴纳税款时,应分别填写此表。

(2)申请延期缴纳税款的附报以下材料:

A.所有银行存款账户的对账单;

B.资产负债表;

C.应付职工工资和社会保险费的支出预算。

4.本表为A4型竖式,需报省级税务机关审批的,一式五份,各级税务机关分别留存一份,纳税人一份;不需报省级税务机关批准的,按实际需要填报。

第二篇:小规模纳税人转一般纳税人延期申请有风险

小规模纳税人转一般纳税人延期申请有风险

目前,有些增值税小规模纳税人(以下简称纳税人)年应纳税销售额超过小规模纳税人标准(以下超标)后,由于种种原因不愿意申请办理增值税一般纳税人(以下简称一般纳税人)资格认定,甚至故意拖延申请认定的时间,殊不知纳税人年应纳税销售额超过小规模纳税人标准后申请办理一般纳税人资格认定是有时间限制的,即:《增值税一般纳税人资格认定管理办法》(以下简称《办法》)第八条、《国家税务总局关于明确〈增值税一般纳税人资格认定管理办法〉若干条款处理意见的通知》(国税函[2010]139号)第八条规定,除税法规定按小规模纳税人纳税的其他个人和可选择按小规模纳税人纳税的非企业性单位、不经常发生应税行为的企业外(以下简称除特别规定外),纳税人年应税销售额超过财政部、国家税务总局规定的小规模纳税人标准后,应当自申报期结束后40日(工作日,下同)内向主管税务机关申请办理一般纳税人资格认定,按一般纳税人计税办法计算缴纳增值税,如果纳税人未在规定40日内申请一般纳税人资格认定,主管税务机关还应在规定的申请期限结束后20日内签发并送达《税务事项通知书》,告知纳税人在收到《税务事项通知书》后10日内报送《增值税一般纳税人申请认定表》,申请一般纳税人资格认定。超过上述时间未申请一般纳税人资格认定的,主管税务机关将依照《增值税暂行条例实施细则》第三十四条规定,按销售收入额和适用的增值税税率(适用一般纳税人的税率,下同)全额计算征收增值税,不允许抵扣进项税,也不得使用增值税专用#5@p,直至纳税人报送《一般纳税人资格认定表》经认定机关审核批准后为止。为此,纳税人要从三个方面提高风险防范意识:

一是准确把握最后申报时间。

在税法对纳税人申请办理一般纳税人资格认定时间的规定中,不论是上述的40日、20日还是10日,指的都是国家规定的工作日,不包括每个星期的公休日和国家另外规定的其他节假日。如:某纳税人到20xx年2月累计12个月的增值税应税销售额已超过财政部、国家税务总局规定的小规模纳税人标准,假设在规定的40个工作日内没有提出一般纳税人资格认定申请,主管税务机关也是在申请期限结束后第20个工作日内签发并送达的《税务事项通知书》,那么,其最后申请办理一般纳税人资格认定的时间应该是6月24日(实际工作中的最后时间根据接收《税务事项通知书》的时间而定),即:从3月16日申报期结束起, 3月的19日、20日、26日、27日;4月的2日、3日、9日、10日、16日、17日、23日、24日、30日;5月的1日、7日、8日、14日、15日、21日、22日、28日、29日;6月4日、5日、11日、12日、18日、19日是每个星期的公休日;4月5日、5月2日和6月6日是国务院规定的其他节日或调休日,合计31天,加上上述40、20、10等70个工作日,正好等于从3月16日到6月24日的日历天数101天(16+30+31+24=101),也就实说,该纳税人最迟应该在6月24日向主管税务机关提出一般纳税人资格认定申请。

二是充分估计逾期申请可能造成的损失。

按照《增值税暂行条例实施细则》第三十四条规定,如果纳税人超标后不在规定的时间内提出一般纳税人资格认定申请或者超期后也不提出认定申请,将从两方面带来损失:一是对超标后批准实施前应按小规模计税的部分要按一般纳税人的适用税率全额计税;二是对批准实施应后按一般纳税人计税的部分则不允许抵扣进项税额。由此造成多缴的税款将是正常缴纳的几倍。

被强制认定为一般纳税人的相关问题

你好,我朋友的公司为小规模纳税人,他今年五月的收入已超过八十万,达到一般纳税人认定标准,但是他没有去申请转为一般纳税人,至今现在我想问下:

1、税局是否会将他强制转为一般纳税人?如果被强转后,是否会对他五月那笔超八十万的收入调征税率到17%呢?

2、如果他一直未去办理转一般纳税人的手续,是否有法律条规定要罚款呢? 谢谢~!

根据增值税暂行条例实施细则的规定,有下列情形之一者,应按销售额依照增值税税率计算应纳税额,不得抵扣进项税额,也不得使用增值税专用#5@p:

(一)一般纳税人会计核算不健全,或者不能够提供准确税务资料的;

(二)除本细则第二十九条规定外,纳税人销售额超过小规模纳税人标准,未申请办理一般纳税人认定手续的。

根据《增值税一般纳税人资格认定管理办法》规定,年应税销售额超过小规模纳税人标准的,纳税人应当在申报期结束后40日(工作日,下同)内向主管税务机关报送《增值税一般纳税人申请认定表,申请一般纳税人资格认定。纳税人未在规定期限内申请一般纳税人资格认定的,主管税务机关应当在规定期限结束后20日内制作并送达《税务事项通知书》,告知纳税人。因此,纳税人销售额超过小规模纳税人标准,未申请办理一般纳税人认定手续的,应按销售额依照增值税税率计算应纳税额,不得抵扣进项税额,也不得使用增值税专用#5@p。