个人家庭养老计划

学 生 姓 名 学 生 学 号:

专 业 年 级: 08级金融学

个人家庭养老计划

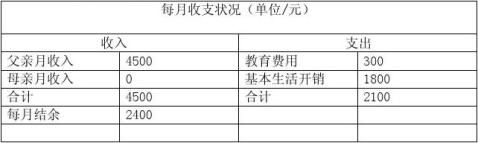

我父亲今年48岁,母亲47岁,家庭的经济来源是父亲做生意,母亲没有工作,家里还有一个12岁的妹妹,现在在念初二,我现在在念大四,即将毕业找工作。家庭的经济支柱是父亲的收入,每月的收入是4500元,母亲没有收入,妹妹的教育费用每年是6000元,平均每月是300元,我也即将大学毕业,一段时间后就会找到工作,以后估计不会花多少家里的钱。虽然我家在城镇,但小镇的也不是很发达,靠近农村,所以物价水平也不是很高,因此目前,一家四口的每月的基本生活开销维持在1800元左右。因此,我家每个月可以结余2400元左右。

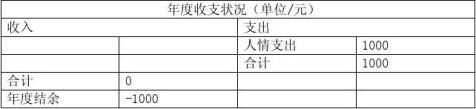

由于家庭经济来源单一,父母对于理财比较保守,对于生活开支是能省就省,勤俭持家,所以没有节假日的旅游计划,因此家庭的开支主要是基本生活支出。对于亲朋好友婚嫁之类的红白喜事,每年家庭在这一项目上的支出大约要花掉1000元左右。

一、 家庭无负债,风险投资少

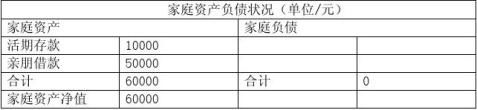

家庭的收入来源是父亲的生意利润,每月的收入也不是很稳定,当遇到有商机的时候,利润会多一点,当遇到经济不景气的时候,利润就会少一点,那么家庭收入也会少一点,遇到这种情况的时候,家庭就会相应的缩减开支,以保持每月都有一定的结余。我父母的理财观念比较保守,家庭并没有任何负债,同时对于具有风险的投资譬如股票、基金等金融投资工具以及房地产并没有投入任何资金。今年,我家也将原先的平房拆了,花了不少钱盖了一栋新的小楼,总价位50万元左右。现在这两年房价也在上涨,我家的房子也在不断升值,但是我们一家四口都要住在这个房子里,也不可能变现获利。

我父母的理财观念比较保守,大部分的钱都存在银行,少部分借给了亲戚朋友,由于今年盖了新的房子,所以在银行的活期存款还有1万元,借给亲戚朋友的有5万元左右,目前家庭的流动资金明显不足,无法面对突然的需要大量资金的情况。

二、 养女是最大的生活目标

对与我家来说,我即将毕业,现在正处于找工作的过程中,父母也不用为我操很大的心,我妹妹现在只有13岁,正在上初二,那么她还要上到高中、大学甚至更高的学历,那么养女就成了我父母的首要目标,我家现在也面临着流动资金不足的情况,那么尽可能的多存一些钱也是目标之一,我找到工作后也能为父母分担一些支援家里,经过20多年的养育,我也能为家里做些贡献了,帮父母减轻压力,父母在经历了大半辈子的辛苦之后也可以轻松一些了,父母现在只操心我妹妹的学习和教育费用的问题。

三、 开始筹划养老费用

我父母也已经开始准备50岁以后的养老费用了,虽然有一个儿子,但父母并不打算以后依赖我生活,希望我能有更大的发展空间。我父母每年都会交养老保险金,为自己的养老攒钱。我父母从来没买过商业保险,虽然父母对今后的生活没有太多的打算,但为人儿女,现在要开始准备他们的养老费用 ,保障他们后半辈子的生活,安享晚年。另外,父母都没有买过保险,现在应该思考什么样的保险适合他们,又不会带来过重的负担。首先要考虑的是意外伤害医疗和住院医疗保险,老人年龄大了,什么病都有可能发生,要为他们做一定的安排,并且他们今后可以歇歇了,不用那么劳累,生活费用有我们姐弟四人分摊。

五、 养老理财规划

(一)、家庭财务状况分析

1、收支情况分析

我们家一年的收入总额为:54000元,全部都是主动性收入。我们家年度总支出为25200元,其中教育支出为3600元,基本消费支出为21600,基本消费支出占多数,没有债务性支出,也没有保障性支出。

家庭支出占收入的比列为46.7%,家庭节余54.3%,支出和结余相对平衡。保障性支出很低,说明家庭保障方面有欠缺。

2、家庭资产情况分析

家庭资产合计:60000元,没有投资性资产使用资产60000元,没有投资性资产,在家庭投资方面有所欠缺。说明在生活安排上父母投入过多,而在未来生活方面安排的投入资金极少,也没有对未来生活的安排计划。

家庭的流动资产较少,多为亲朋的负债,占总资产的83.3%,可使用的流动资产仅有16.7%,说明现在家庭面对资金短缺的现状,那么下阶段的主要任务就是增加家庭收入,提高资产的流动性。

(二)、家庭理财计划分析

我提出的理财生活安排计划和目标有:(1) 参与金融市场的投资,获得稳健收益;(2)筹划妹妹的教育经费;(3)安排家庭保障

就我的家庭现状来说,参与金融市场的投资以稳健收益为主,投资期限不可为长期和定期,如遇到突发情况,急需用钱,金融投资就需要马上变现,短期的

金融投资可以达到这一要求。第一个目标只需选择好金融工具就能实现既有收益又具有流动性的目标。

对于第二个理财目标,在每月的结余中都计算了进去,那么随着妹妹的成长,所需要的教育费用越来越多,于此同时,教育支出所积累的也越来越多,金融投资也会带来一定的收益,那么对于教育经费的筹集也有帮助。

至于家庭保障,可以从家庭年度结余中提取出一部分来补充父母的养老保险金,部分用来购买商业保险,父母辛辛苦苦了半辈子,在年老的时候也提供一些保障,最起码是经济方面的,主要是保障父母,妹妹在学校有保险,我工作后也会有保障,可以不做考虑。

(三)理财建议

1、投资建议

考虑到家庭流动性资金不足,父母的理财观念也比较保守,基本没有投资经验,如果家庭遇突发情况,短时间内,没有资金拿来应急,那么最好的办法是投资于金融市场的短期市场,同时要确保收益的稳定性,做到流动性和收益性相结合,那么可以购买银行的理财产品,银行的理财产品的收益率一般高于商业银行的存款利率,那么我们可以选择风险率较低,期限较短,一个月、一个星期左右的理财产品。

等家庭的流动性资产增加了以后,就配备风险准备金,以备家庭不时之需。作为紧急情况的备用金,这笔钱还可以为他创造收益。他可以选择具有较强流动性的短期理财产品,2-3个月的期限,投资金额50000元,年收益5%,每年收益2500元。

我找到工作了以后,支援家里,把一部分家庭资产做基金定投。基金定投能为自己赚取高收益、风险随着时间的增加而减少、投资成本较低。基金定投涨的时候跟着涨,跌的时候份额会增加,可有效分散风险。每月投资300元,坚持2-3年,回报大约在10%-20%左右。

2、家庭保险计划

根据家庭的实际情况,我和妹妹不需要额外的家庭保障, 最主要的是父母的家庭保障,对于他们而言,适当的意外保险和寿险是必要的,支出的额度也要控制,现在家庭的流动资金不足可以分段完成家庭保障的目标,不然家庭所需要的资金缺口太大。支出的额度应该控制在10%左右。

第二篇:工作计划(个人理财)

本学期我承担了《个人理财》这门专业课的教学任务,为了确保本学期教学任务能在保证教学进度的前提下科学、合理、圆满完成,现制定本学期教学、科研工作计划:

一、 分析各课程所选用教材

个人理财是工商管理系财务管理专业的必修课,该课选用中国财政经济出版社、田文锦主编的《个人理财规划》教材。本教材是经全国财政职业教育教学指导委员会审定、全国高职高专院校投资与理财专业规划教材,同时还是中国注册理财规划师协会组织编写的中国注册理财规划师考试指定用书。可以说,该书理论结合实际,充分吸收国内外个人理财的有用经验和最新的研究成果,依据个人理财最新发展的成果编写而成的,具有针对性、新颖性、实用性,是一本好学易用的教材。

二、 对学生情况的简要分析

《个人理财》是财务管理专业09.5,09.8班专业课用32学时来完成,对财务管理专业来说,个人理财是很重要的专业课,是具有很强的实践性,和毕业后的就业问题息息相关的一门课。09.5,09.8班的同学都是应届普通高中毕业生,对该门课程完全陌生,所以在讲授课过程中如何深入浅出使学生理解,如何调动学生的积极主动性是要重点考虑的问题。

三、 本学期教学总目的和要求

由于《个人理财》是财务管理专业的专业必修课,通过该课程的学习,使学生掌握较深层次的个人理财理论与方法,为日后学生的实践能力考虑,在保证学生掌握基本理财原理的前提下,我将把有关课程的理论前言知识渗透到教学中,使学生活学活用,知识不断更新。同时,由于该课程的实践性很强,对学生的要求相对来说比较高,为了使大部分学生掌握得好,考出高分,平时要多做习题与多分析案例。

四、 提高教学质量措施

在不断总结教学经验的同时,更加注重教学过程的各个细节,从细节入手,不断调整、优化教学环节,使教学内容在原有基础上不断更新、提升。并要以培养实践性、应用型人才为目标,努力在教学过程中,既保证教学质量,又能够适时、适度地探索新的教学方法,在教学创新、改革的道路上不断前进。

1、以丰富的案例推动教学内容的开展,培养学生实际分析问题、解决问题的能力,使学生能够以全新的视角重新看待周围的事物,而不是靠直觉进行判断。

2、综合运用多种方式组织教学,如案例分析讨论、个人演讲、课后作业,使学生了解到知识与实践的连接点在哪里,了解到用什么样的知识可以解决什么样的问题;同时,互动的教学方式,也可以活跃课堂气氛,学生乐于积极参与。

3、注意随时补充新的相关资料,完善教案的内容,使新近的时事内容及时

的进入到教学内容当中,保证教学内容的新颖性、实用性。

4、认真履行院系的各项教学规定,保证课时,保证教学质量,认真对待每一节课,作好课前的准备和课后的总结。按照学校的规定,作好各种教学档案的填写工作。教师认真备课,多读专业书籍,吸纳新的知识,收集有说服力地、好的案例,使教学更生动灵活。

五、 在教学模式上

师生互动将研讨式教学纳入传统的教学模式中,达到更好的教学效果。这门课程为考试课,授课要全面,考试要主次分明,全面概括。

以上是本人本学期的教学科研工作计划,我将以该计划为指导,努力工作,在实践中检验计划的合理性,并不断丰富该计划!

工商:徐慧

2012-8-28