山东经贸职业学院

毕 业 设 计(论 文)

课题 太湖机械厂2013年度财务分析报告

2013 年 04 月

中国 潍坊

摘要

财务分析报告是企业依据会计报表、财务分析表及经营活动和财务活动所提供的丰富、重要的信息及其内在联系,运用一定的科学分析方法,对企业的经营特征,利润实现及其分配情况,资金增减变动和周转利用情况,税金缴纳情况,存货、固定资产等主要财产物资的盘盈、盘亏、毁损等变动情况及对本期或下期财务状况将发生重大影响的事项做出客观、全面、系统的分析和评价,并进行必要的科学预测而形成的书面报告

通过以上对于财务分析报告的认识,还有太湖机械厂所提供的资料,通过各项报表所提供的资料和数据,进行综合分析和研究的同时,我们从中可以发现企业的不足之处,并结合我们所得各项报告,对企业提出合理化的建议,促进企业的发展。

关键词:财务指标,偿债能力,营运能力,获利能力

目 录

1.企业总体概述. 1

2.财务指标分析. 1

2.1营运能力分析. 1

2.1.1总资产周转率. 1

2.1.2流动资产周转率. 2

2.1.3固定资产周转率. 2

2.1.4应收账款周转率. 2

2.1.5存货周转率. 2

2.2盈利能力分析. 3

2.2.1毛利率. 3

2.2.2销售净利率. 3

2.2.3净资产收益率. 3

2.2.4总资产报酬率. 4

2.3偿债能力分析. 4

2.3.1流动比率. 4

2.3.2速动比率. 5

2.3.3资产负债率. 5

2.3.4利息保障倍数. 6

3.报表分析. 6

3.1资产负债表分析. 6

3.2利润表分析. 10

4.对于存在问题的分析和建议. 11

1.企业总体概述

太湖机械厂是一个中型工业企业,设在太湖市中心路12路,电话8878666,该企业为一般纳税人,纳税人登记号:3703088,主要生产甲乙两种产品,全厂设有一个基本生产车间,两个辅助车间(机修车间、供气车间),一个专设销售机构和厂部管理机构等五个部门。该厂采用大量单步骤成产,平时从仓库领用材料进行加工,产品生产完工后送交仓库。该厂适用新企业会计准则,实行厂部一级核算,采用科目汇总核算形式,每旬汇总登记总账一次。库存商品发出采用月末一次加权平均法计算销售成本原材料采用计划成本核算,材料成本差异月末一次集中结转。期末产品成本在完工产品和未完工产品之间的分配采用月当产量法,50%完工程度计算。所得税税率为25%,采用应付税款法核算,按年计算交纳。

2.财务指标分析

2.1营运能力分析

营运能力是通过企业生产经营资金周转速度的有关指标所反映出来的企业资金利用的效率,表明企业管理人员经营管理、运用资金的能力。营运能力的强弱关键取决于周转速度,速度越快,资产使用效率越高,资产营运能力越强。营运能力分析指标包括总资产周转率、流动资产周转率、固定资产的周转率、应收账款周转率、存货周转率。

2.1.1总资产周转率

总资产周转率可以用来分析企业全部资产的使用效率。该比率越高说明企业全部资产进行经营的成果越好,效率越高。反之,则说明该企业利用全部资产进行经营的效率越差,最终会影响企业的获利。

总资产周转率=销售收入净额/资产平均占用额

资产平均占用额=(期初资产总额+期末资产总额)/2

根据20##年的资产负债表和利润表的有关数据得到:

20##年的总资产周转率=4981700/ (7970324.18+6019350)/2=0.71

2.1.2流动资产周转率

流动资产周转率表示企业在一定时期内完成几次从货币到商品再到货币的循环。在一定时期内,流动资产周转次数越多,流动资产的运营效率越高。

流动资产周转率=营业收入/流动资产平均余额

根据20##年的资产负债表和利润表有关数据可得:

20##年的流动资产周转率=4981700/(2488854+3779413.18)/2=1.59

2.1.3固定资产周转率

固定资产周转率是指一定时期企业实现的营业收入净额与固定资产平均余额的比例。

固定资产的周转率=营业收入/固定资产平均净额

根据20##年的资产负债表和利润表有关数据可得:

20##年的固定资产的周转率=4981700/(3071851+3387096)/2=1.54

2.1.4应收账款周转率

应收账款周转率是企业一定时期营业收入与应收账款平均余额的比率。它反映了企业应收账款的周转速度。

应收账款周转率=销售收入净额/应收账款平均余额

根据20##年的资产负债表和利润表有关数据可得:

20##年的应收账款周转率=4981700/(428500+643282.18)/2=9.30

2.1.5存货周转率

存货周转率是用来衡量企业销售能力、流动资产流动性及存货在个生产经营环节的运营效率。一般来讲,存货周转率越高,周转天数越短,表明其变现速度越快,周转额越大,资金占用水平越低。计算公式如下:

存货周转率=销售成本/存货平均余额

根据20##年的资产负债表和利润表有关数据可得:

20##年的存货周转率=2630461.57/ (1052456+1220908.5)/2= 2.31

资产运营能力的强弱取决于资产的周转速度、资产的运行情况、资产的管理水平等多种因素。太湖机械厂20##年年末流动资产周转率为1.59,一般来说周转速度越快资产的使用率越高,资产运营能力越强。其中应收账款的周转率为9.30,存货的周转率为2.31。固定资产的周转率为1.54,一般来说,资金周转得越快,说明资金利用效率越高,企业的经营管理水平越好,从中可以看出太湖机械厂的运营能力还有待提高。

2.2盈利能力分析

盈利能力就是企业获取利润的能力,因此,企业债权人、所有者及经营管理者都十分关心企业的盈利能力。它通常体现为一定时期内企业收益数额的大小和水平的高低,通过采用一定的分析方法,判断企业能获取多大利润数额的能力。反映赢利能力的指标包括毛利率、销售净利率、净资产收益率和总资产报酬率。

2.2.1毛利率

毛利率是毛利润与销售收入的对比关系,反映企业生产环节的效率高低。其计算公式如下:

毛利率 =毛利润 / 销售收入×100 %

毛利润 = 销售收入 – 销售成本

根据利润表计算可得:

20##年的毛利率=(4981700-2630461.57)/4981700×100 %=47.20%

2.2.2销售净利率

销售净利率用来衡量企业在一定时期的销售收入获取利润的能力。该指标越高,说明企业的获利能力越强。其计算公式为:

销售净利率 = 净利润 / 销售收入× 100 %

根据相关利润表可得:

20##年的销售净利率= 1070331.78/4981700× 100 %=21.49 %

2.2.3净资产收益率

净资产收益率是指企业的税后利润与净资产平均额之间的比率,该指标是判断企业资本盈利能力的核心指标。一般来说,该指标越高,说明企业的盈利能力越强。其计算公式如下;

净资产收益率 = 净利润 / 净资产平均额×100%

净资产平均额=(期初所有者权益总额+期末所有者权益总额)÷2

根据资产负债表和利润表的有关数据计算如下:

20##年的净资产收益率=1070331.78/(3761000+4927265.42)/2×100%=24.63%

2.2.4总资产报酬率

总资产报酬率是指企业息税前利润与总资产平均额之间的比率它是评价企业综合利用效果、企业总资产获利能力及企业经济效益的核心,是企业资产运用效果最直接的体现。一般情况下,总资产报酬率越高,表明企业的资产利用效益越好,整个企业盈利能力越强。其计算公式如下:

总资产报酬率=利润总额+利息支出/平均资产总额×100%

根据资产负债表和利润表的有关数据计算如下:

总资产报酬率=(1597510.12+96892.3)/(7970324.18+6019350)/2=24.22%

获利能力是企业资金增值的能力,通常表现为企业收益数额的大小与水平的高低。从数据中分析出太湖机械厂20##年年末毛利率为47.20%,销售净利率为21.49%,反映该企业营业收入带来净利润的能力;总资产报酬率为24.22%,表明该企业总资产能够获得净利润的能力;净资产收益率为24.63%,说明太湖机械厂的净收益比重很高,它是衡量一个公司股东资本的使用效率。从上述指标中可以知道该企业的三项指标都超过同行业指标,盈利能力很好。发展也比较稳定,对于太湖机械厂在经营方面的成绩,例如费用和成本方面的合理使用,对于财务分析人员应该注意,这对太湖机械厂的平和稳定发展极为重要。

2.3偿债能力分析

偿债能力是企业偿还到期债务的能力。企业一般通过偿还债务的能力的强弱来判断企业财务状况的好坏。偿债能力分析包括短期偿债能力分析和长期偿债能力分析。

2.3.1流动比率

流动比率是指企业流动资产与流动负债之比。该指标越高表明偿还流动负债的能力越强。

流动比率=流动资产/流动负债

根据资产负债表的相关内容计算得到如下:

20##年初的流动比率=2488854/1058350=2.35

20##年末的流动比率=3779413.18/1752858.76=2.16

从一般经验看,流动比率是2时是比较合适的,此时企业的短期偿债能力较强,对企业的经营也比较有利。

通过计算可以看出:太湖机械厂年初和年末的流动比率都大于2,在安全范围内,按照经验标准来判断,该公司短期偿债风险在安全范围内,短期偿债能力较强。

2.3.2速动比率

速动比率剔除了流动比率中所提到的变现能力较差的存货、预付账款、待摊费用等项目的影响,进一步反映企业的短期偿债力,相对于流动比率更准确。

速动比率=速动资产/流动负债

根据资产负债表中的数据计算得到:

20##年初的速动比率=(2488854-1052456)/1058350=1.36

20##年末的速动比率=(3779413.18-1220908.5)/1752858.76=1.46

速动比率的一般标准为1,如果速动比率低于1,一般认为偿债能力较差。

从计算结果可以看出:太湖机械厂年初和年末的速动比率都大于1,说明企业短期偿债能力较强。尽管企业创幻的安全性很高,但却会因为企业现金及应收账款占用过多大大增加企业单位成本。

2.3.3资产负债率

资产负债率表明企业资产总额中,债权人提供资金所占有的比重,以及企业资产对债权人权益的保障程度。这一比率越小,企业长期偿债能力越强。

资产负债率=负债总额 / 资产总额 × 100%

根据资产负债表的有关内容计算如下:

20##年初的资产负债率=2258350/6019350×100﹪=37.51﹪

20##年末的资产负债率=3043058.76/7970324.18=38.18﹪

一般认为,该指标在40﹪~60﹪,有利于风险与收益的平衡。如果这一比率超过100﹪,则表明企业已资不抵债,视为达到破产的警戒线。

从计算结果可以看出:太湖机械厂20##年初的资产负债率为37.51﹪,20##年末的资产负债率为38.18﹪从数据中可以看出,20##年初年末的资产负债率都不高,说明该企业长期偿债能力较强,这样有助于增强债权人对企业出借资金的信心。虽然20##年末的资产负债率比20##年初的资产负债率增加了0.67﹪,但均在安全值内,总体表明该企业的资产对于负债有较强的保障能力。

2.3.4利息保障倍数

该指标反映企业的获利能力对偿还到期债务的保障程度。它不仅反映了企业获利能力的大小,而且反映了获利能力对偿还到期债务的保证程度。它既是企业举债经营的前提依据,也是衡量企业长期偿债能力大小的重要标志。若要保持正常的偿债能力,一般来说利息保障倍数至少应当大于1,比值越高,企业偿债能力越强,如果比值过小,企业将面临亏损。

利息保障倍数= 息税前利润 / 利息费用支出

根据资产负债表的数据计算得到:

20##年的利息保障倍数=(1597510.12+96892.3)/96892.3=17.49

从计算结果可以看出:太湖机械厂20##年的利息保障倍数为17.49,大于1,说明该企业的偿债能力还比较强。

3.报表分析

3.1资产负债表分析

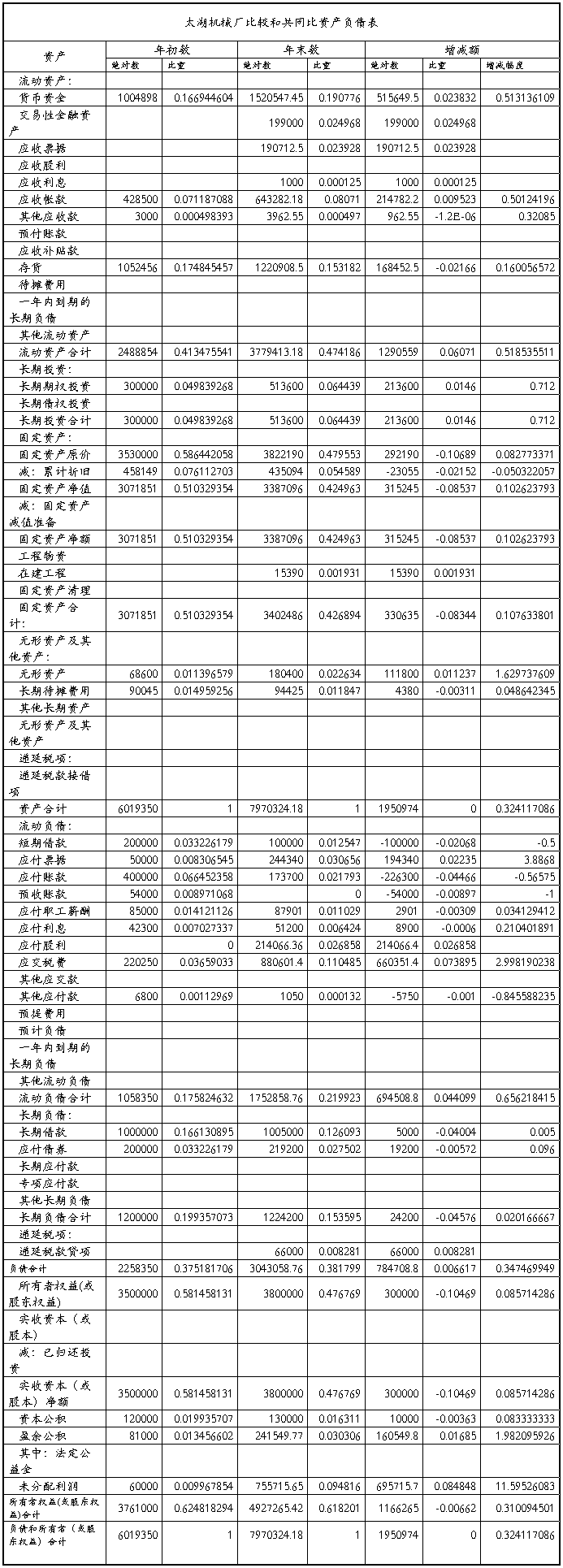

表1

资产负债表分析

由上面的资产负债表的数据可以看出,太湖机械厂的货币资金比去年同期增长515649.5元,占总资产的比重有16.969%上升到19.07%,比去年增加了2.38个百分点;应收账款比去年增长了50.12%,占总资产的比重由7.12%增长到8.07%,上升了0.95个百分点; 流动资产合计起来比去年增加了51.85%,占比重由41.35%增长到47.42%,同去年相比增加了6.07个百分点,表明太湖机械厂效益良好,流动性强,发展潜力较大。

固定资产的比重由51.03%下降到42.49%,虽然下降了8.54个百分点,但是然在合理的范围之内。而且总资产相较于去年增长了1950974元,所占比重增加32.4%,说明了太湖机械厂的资产状况较好,发展比较稳定。

从负债总额来看,年末比年初增长率为34.75%,占资金来源的比重从37.51%到38.18%,上升了0.66个百分比,表明了企业财务风险年末较年初并没有增加很大,还在太湖机械厂可以接受的范围之内。

从负债总额的构成来看,流动负债年末金额比年初增加了694508.8元,增长率为65.62%,占资金来源的比重由年初的17.58%上升为21.99%,上升了4.41个百分点;长期负债的年末金额比年初数增加了24200元,但所占资金来源的比重却下降了4.57个百分点。太湖机械厂财务风险会有所增加,但并不会造成企业财务风险的过度增加,让然在太湖机械厂的承受范围之内。

从所有者权益总额来看,年末数比年初数增加了1162565元,增长率为31.01%,其中,由于今年收到新的投资款,使得实收资本增加300000元,增长率为8.33%,1136256元的增加额中,22.68%的增长率均来自经营方面的贡献, 表明太湖机械厂的经济业务很多,发展很好。

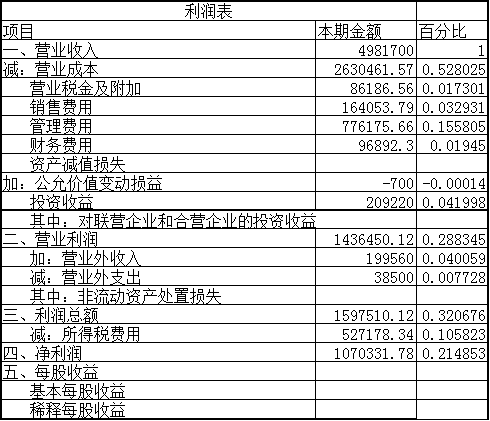

3.2利润表分析

利润表分析

本期太湖机械厂实现营业利润1436450.12元,利润总额1597510.12元。实现净利润1070331.78元。太湖机械厂本期现利润总额1597510.12元,较上年同期增长32.1%.其中,营业利润比上年同期增长28.8%,利润总额增长19.3%。从表中得出的数据可以看出太湖机械厂的收入利润和费用成本安排比较合理,说明太湖机械厂的经济管理工作比较到位,现对于去年的发展,今年的发展安排比较合理,有利于公司各项业务的展开,对于来的发展打下了良好的基础。

4.对于存在问题的分析和建议

通过以上对太湖机械厂财务报表的分析,我们可以发现以下几个问题;第一该公司财务风险有所增加,第二,在这期间经营性有些亏减,而且改善不是明显,第三,资金增长过快,可能会导致各方面发展比例失调。

表明太湖机械厂的管理者应该引起高度重视,合理的安排经营生产,不能只追求经济效益,正确调整各部门的关系,改善经营方案,提高企业的偿还能力,而且各部门要真实反映企业经营成果,及时做调整,作出合理的决策,正确真实地反映出企业经营活动的成果,以便提高企业发展的速度。

参考文献

[1]、《财务管理(第四版)》 张玉英主编 高等教育出版社出版

[2]、《财务报表分析(第2版)》 池国华 王玉红 徐晶 编著 清华大学出版社 北京交通大学出版社 出版

[3]、《初级会计实务》 财政部会计资格中心 编

[4]、《初级会计实务-轻松过关1》东奥会计在线 组编 张志凤 闫华红 编著

[5]、 企业会计准则2006[M],经济科学出版社,2006

[6]、 财政部会计资格评价中心/编: 《中级财务管理》 中国财政经济出版社 20##年12月第一版

[7]、王化成,财务报表分析,北京大学出版社,20##年7月。

[8]、

[9]、温州职业技术学院财会系 毕 业 论 文 《瑞安市奥雅斯箱包厂财务分析报告》

[10]、邯郸职业技术学院经济系 20##届毕业论文《青岛啤酒股份有限公司财务报表分析》