��ҵ֧Ʊ�����ƶ�

һ��֧Ʊ����

1��֧Ʊ�Ĺ�����д�ͱ����ɳ��ɸ���

2�������ͽ�ȫ���д���ռ��˲�������Ӧ���������������֧ƾ�������˳��Ǽ�������ˮ��֧��Ŀ����ÿ������

3��ǩ��֧Ʊ�����������˻�����ڰ��涨���տ���ǩ����������֧Ʊ��֧Ʊת��������λ����ʹ�ã�����֧Ʊ���տλ��ǩ��

����֧Ʊ������

1������֧Ʊ���ñ��鲾������Ǽ������ˣ�����֧Ʊ���ڼ�ע�����ڡ�

2��֧Ʊǩ��һ�ɼ���������֧Ʊʱ����ƾ��֧Ʊ���õ��������ܾ�����ǩ�֣�Ȼ��֧Ʊ��������ͷ���Ӹ�ӡ�¡���д���ڡ���;���ǼǺ��룬��������֧Ʊ���ò���ǩ�ֱ��顣

3��ԭ���ϲ�ǩ���հ�̧ͷ��հ���֧Ʊ��Զ��֧Ʊ����ȷʵ��Ҫ��Ӧ�ɶ��³���������֧Ʊ������������������Ա�����ջ���صı���ƾ֤���ɳ���Ա�˶��Ƿ�ȷ��

4����ǰ��δ���ߣ���������֧Ʊ��

5����ʹ��֧Ʊ���������ҵ��ʧʱ��Ӧ�ɵ����˳е��⳥���Ρ�

����֧Ʊ����

1��֧Ʊ�������������ڱ��ˣ�����ʱӦ#5@p��ȫ��֧Ʊ����дȷ�������õ�֧Ʊ������û֧���ģ�Ӧ��ʱ�˻ز���֧Ʊ�������ڡ�֧Ʊ���õ������ǼDz���ע����

2��֧Ʊ�����ƾ֧Ʊ���������Աͳһ����ƾ֤���Ǽ��˲���

�ġ�֧Ʊ��ʧ������

1��֧Ʊ��ʧӦ���������а�����ʧ������ͬʱ������ܼࡢ���³����档

2����������֧ƱӦ��֧Ʊ�������һ�𣬼Ӹǡ����ϡ�ӡ�º����Ʊ��ܡ�

�ڶ�ƪ���ֽ�֧Ʊ�����ƶ�

Q / FN

�㶫��ũʳƷ����˾��ҵ��

Q/FN.15.07��2009

�ֽ�֧Ʊ�����ƶ�

2009��07��15���� 2009��07��15ʵʩ

�㶫��ũʳƷ����˾ ����

�ļ���ţ�FN-FD-002

�ļ���Σ�A/1

ǰ ��

Ϊ�淶��˾֧Ʊ��#5@p���վݵ�Ʊ�ݹ��������ƶ����ƶȡ�

���ƶ��ǹ�˾���������ϵ�ļ���ϵ�б�֮һ��

�������ƶȹ涨���ֽ�����Ļ���ԭ��

�������ƶȹ涨���ֽ����������

�������ƶȹ涨���ֽ�֧��������

�������ƶȹ涨�˿���ֽ�ı�����

�������ƶȹ涨���ֽ����ϵı��ܣ�

�������ƶȹ涨�����д��Ļ���ԭ��

�������ƶȹ涨�������ֽ����ȡ��

�������ƶȹ涨�����д��Ľ��㣻

�������ƶȹ涨�����д�����ϵı��ܡ�

���ƶ��ɲ���ڹ�����

���ƶ���Ҫ����ˣ��º�Է���ӱ̟�

���뱾�ƶȳ���������Ա�У��ӱ̟����º�Է����������Ա�У��ɼᡢԬ������ϼ���Ӻ��塣����������ԱΪ���Ʊ��ƶȣ������һЩ����������������ɡ�

���ƶ��ɲ�������͡�

���ƶ����ܾ�������

���ƶ�Ϊ�ڶ��η�����

�ļ���ţ�FN-FD-002

�ļ���Σ�A/1

Ŀ ¼

1 Ŀ�������÷�Χ ............................................................. 1

2 �����ļ� ................................................................... 1

3 ����Ҫ����ְ�� ............................................................. 1

4 �������������� ............................................................. 1

4.1 �ֽ�����Ļ���ԭ��

4.2 �ֽ����������

4.3 �ֽ�֧��������

4.4 ����ֽ�ı�����

4.5 �ֽ����ϵı��ܣ�

4.6 ���д��Ļ���ԭ��

4.7 �����ֽ����ȡ��

4.8 ���д��Ľ��㣻

4.9 ���д�����ϵı��ܣ�

4.10 ��������ͼ��

5 ����ļ� ................................................................... 6

6 �������¼ ................................................................. 6

�ļ���ţ�FN-FD-002

�ļ���Σ�A/1

�ֽ�֧Ʊ�����ƶ�

1 Ŀ�������÷�Χ

�淶������ȷ���ֽ����д����ա�֧���漰ʹ�õĺ�������ȫ��

���ƶȹ涨�˹�˾�ֽ�֧Ʊ�����Ͳ�������

���ƶ������ڹ㶫��ũʳƷ����˾�����š���������λ��

2 �����ļ�

���л������ֽ��������������

���ֽ������������ʵʩϸ��

3 ����Ҫ����ְ��

3.1 �ܾ�������֧Ʊ���ֽ���ȡ�������������������ฺܼ��֧Ʊ���ֽ���ȡ����ˡ�

3.2 ���ɸ����ֽ��֧Ʊ���ճ������������������������ܼ���ֽ��֧Ʊ������������

3.3 #5@p��ָ����ƿ��ߣ�֧Ʊ�ɳ��ɸ��ߡ�

3.4 ����Ա�����ֽ���ȡ��֧������汣�ܣ����д��Ĵ桢ȡ�����㼰���ĺ˶Թ�����

4 ��������������

4.1 �ֽ�����Ļ���ԭ��

4.1.1 �ֽ���֧����˵ĸ�λ����ֱ����á������ֽ���֧����Ա�����ܹ��Ǽǻ�Ƽ�¼���Ǽǻ�Ƽ�

¼����Ա�����ܹ������ֽ�

4.1.2 �ֽ�����ҵ����ֽ�֧��ҵ�����ֿ���������������ȫ����ʱ���ʣ�֧��Ӧ������Ч�ĺ���

���������յ����ֽ�Ҫ���ڵ����ʹ����У�ÿ��֧���������й涨����ģ�2000Ԫ��Ӧ��ʹ��֧Ʊ֧����

4.1.3 ����ֽ�Ӧ���ֽ��ռ������˶���������������½ᡣ�Ͻ��ԡ��������ֿ��Ų���ֽ��緢��

���̿������Ӧ��ʱ����ԭ�����ݹ���Ժ��12����䲼�ġ��ֽ�����������������й����������ƶ��ġ��ֽ������������ʵʩϸ������Ӧ�Ĵ�����

4.2 �ֽ��������

4.2.1 ����ȡ�ֽ�ʱ��Ӧ��ϸ����ʵ�������տ�ƾ�ݣ�����ԭʼƾ���ϼӸǡ��ֽ��������£����ɽ�����

���տ�ƾ����ǩ��ȷ�ϡ�

4.2.2 ����ԱӦ�����������ֽ��ʹ濪�����С�

4.2.3 ������ԭ���ܵ����ʹ�ģ����뱨�����������ڴ��������ʹ濪�����У����������д�

1

�ļ���ţ�FN-FD-002

�ļ���Σ�A/1

��ص����ͽ������ȷ�ϡ�

4.2.4 ����Ƹ����ֽ��ռ��ʺ������ռ��ʣ����˶��������ƾ֤�Ǽ��й��˲����羭�˶Դ�

�����ʣ�Ӧ��ͬ���ɼ�ʱ�˲鲢���˲����ϱ���������

4.2.5 ��ҵ����Ҫ���빫˾ָ������˽���ʻ����ֽ𣬱����ڴ�������ת�湫˾�ʻ���2��Ԫ��������

�ϵ��ֽ��ȡ�����ɲ�����ָ��2����Աͬʱǰ�����а�����

4.3 �ֽ�֧������

4.3.1 ���ⵥλ�ľ������� ��2000Ԫ���������ϵij���4.3.2�Χ�ڵ�֧���⣬ԭ����ͨ������ת��

���㣬���ò�ȡ�ֽ���㡣��ɹ��ص㲻��ȷ��������������������ת�ʽ�������������ʹ���ֽ�ģ�Ҫ������ҵ��������������룬���������������ܼ���ˣ��ܾ�������������֧���ֽ�

4.3.2֧����Χ��

��˾���������з�Χ��ʹ���ֽ𣺪�

a.

c.

e.

a. ְԱ���ʡ����������𣻪� ������Ա����Я���IJ��÷ѣ��� �ܾ�������������֧�� ��������Ҫ�����ֽ�ģ�����д���������������һʽ���������豨�����õȵ���д��������

���������������쵼�����ɾ����˵����ɴ���ȡ�ֽ��ڡ���Ʊ��/����ˡ���ǩ�գ�һ������±����ɾ����˱��������ɲ���ֱ��ת���������˵Ĺ��ʿ��ϡ�����������������������Ʊ�����ʱ�����������ί��֤��ί������Ա����ȡ������ί�е�Ա���ڡ���Ʊ��/����ˡ���ǩ�ա�

b. ���տλ��DZ���λԱ����Ʊ�����ʱ������ȡ����ǩ���⣬������Ҳ���ڡ������������

��������������ǩ����

c. �����ڿ������Ӧ�ڸ���ƾ��������ԭʼƾ֤�ϼӸǡ��ֽ������£�����ʱ�Ͳ���

�ƽ��в��顢���ˣ�����ȡ�ֽ�ġ�����������������е�һ���������ʡ�����������ƾ֤������������ͬ����ƾ֤���ʡ����������ˣ��ڶ����ɳ���Ա���ܡ�

d. ����֧���ֽ𣬿��Դӱ���λ�Ŀ���ֽ���֧����Ҳ������������ȡ��

4.3.3 ����˱���ʱ��Ӧ��д������������������ͬ��������������������������ɳ���Ա���䱨����

������������д��ǩ���� b. �������ꣻ�� d. ����������µ�����֧������ 4.3.2�ֽ�֧���ij���

4.4 ����ֽ�ı���

4.4.1 ������Ӧ�ϸ�ִ�����к˶��Ŀ���ֽ��10000Ԫ�������ó��������ֽ�

4.4.2 ����ֽ���ʱӦ��ʱ�������У�����ֽ���ʱ��Ӧ��ʱ��������ȡ��

2

�ļ���ţ�FN-FD-002

�ļ���Σ�A/1

4.4.3 ��Ӫ״���仯�������ӻ���ٿ���ֽ���ʱ������Ӧ��������ȡ���룬���������ͬ

���������ֽ��

4.4.4 ����ԱӦ���ݵ������֧ƾ�ݵǼ��ֽ��ռ��ʺ������ռ��ʡ�

4.4.5 ÿ���°�ǰ����ԱӦ����ֽ�ʵ�ʿ�����ֽ��ռ��˵�����Ƿ�������羭������������

��ȫ����ڱ������ڣ��緢�ֳ��̿Ӧ��ʱ����ԭ����������������صĴ�����

4.4.6 ����Ա��ÿ�����ǰ������ϸ��鱣�������롢�����Ĺر����������������Կ������Я������

�Ʊ��ܡ�

4.5 �ֽ����ϵı���

�����ֽ���ȡ��֧������ŵ�������ϣ��ڽ�����������������������涨���档

4.6 ���д��Ļ���ԭ��

4.6.1 ����ԱӦ�������й涨��������ֽ𣬳����涨�������ֽ�Ӧ��ʱ�ʹ����С�

4.6.2 ������ԭ���Ͻ�ֹ���⡢���������ʻ���

4.6.3 �����ų���ԱӦ��ȷ����ʱ�Ǽ����д���ռ��ˣ����������еĶ��˹�����

4.6.4 ֧Ʊ�����ð���Ʊ�ݹ����ƶȡ�ִ�С�

4.7 �����ֽ����ȡ

4.7.1 ������Ա�ӹ�˾�����ʻ���ȡ�ֽ�Ӧ����д��������ȡ�ֽ����뵥�����ɲ�������������

����ˣ��ܾ���������ȡ��

4.7.2 ������Ա��������ȡ�ֽ�2��Ԫ���������ϵ��ֽ�ȡ������ɲ�����ָ��2����Աͬʱǰ

���������

4.8 ���д��Ľ���

4.8.1 ֧Ʊ���㣺

a. ����ʹ��֧Ʊ��������ҵ��ʱ���ɾ�������д������������������������������ݰ����������ˡ��տλ���ơ���;�����ȡ�

b. ����Ա���������Ľ�������������дת��֧Ʊʱ�������涨��д�տλ����ˡ���;�����ȣ�ԭ���Ͽ�����֧Ʊ̧ͷӦ�뿪��#5@p�ĵ�λһ�¡�

c. ����Ա�ڽ���֧Ʊʱ�����������ڡ��������������������������ǩ�գ��ⵥλ����Ʊ����֧Ʊ�������ǩ�֣�ͬʱ��֧Ʊ��֧����Ʊ�ݺ���������д֧Ʊ���롣

d. ����Ա�յ��ⵥλǩ����֧Ʊʱ��Ӧ��֧Ʊ�Ľ��������ڣ�10�죬���ڼ���˳�ӣ�����˾�������а�������������

e. ԭ���Ͻ�ֹǩ����ͷ֧Ʊ��Զ��֧Ʊ����������ԭ������д������ʱ����������֧Ʊ���

f. ί�����д�������ʱ��Ӧ������Ӧ���Ĺ������ϱ��̺���ͬһ������������֧Ʊ�������м��ɡ�

g. ����Ա����Ӧ���Ʊ���֧Ʊ��������ʧӦ��ʱ��ʧ�������˾��ɾ�����ʧ�İ���ڽ��д�����

3

�ļ���ţ�FN-FD-002 �ļ���Σ�A/1

4.8.2��Ʊ�Ľ��㣺

a. ҵ������ʹ�û�Ʊ����ҵ�����ʱ��Ӧ�Ȱ�֧Ʊ��֧����ˡ��������������Ʊ��֧������ b. �����Ľ�֧������Ա��1���������ڵ����а������л�Ʊ��

c. �����Žӵ��ⵥλ֧�������л�Ʊʱ������ԱӦ�ڹ涨�����ޣ�10�죬���ڼ���˳�ӣ��ڵ��������а�������������

4.8.3���ջ��

a. ��ҵ����Ҫ��ί�е��������ջ���ģ�����ҵ����������벢�ⶨ���ջ���Э��������ܾ���������ί�е��������ջ��

b. ��ҵ����Ҫ���ܾ���ָ�������Ա���ջ���ģ����뼰ʱ�������ƽ�������Ա�����ж��ʡ�

4.9 ��������

4.9.1 ����ԱӦ��ÿ����ĩ�����д���ռ��������ж��˵����к˶ԣ��Ա�����Ŀ�Ƿ�����©�� 4.9.2 �������ʺ˶����ж��˵���Ӧ���ݾ�������ڴ���5��ǰ���ơ����������ڱ�����������

������ˡ�

4.9.3 ������ں�Ĵ�������ͬ��˵��˫����Ŀ����������������˵����Ŀ����������

ԱӦ��ʱ�㱨����������ԭ�����Ը�����

4.9 ���д�����ϵı���

4.9.1 �����ŵĻ������ĩӦ�����йع涨�����д�����ϻ��ܱ���ƾ֤���Ǽ��˲�������ص�����

������

4.9.2 �������˶��������Ͻ����������������鵵�����ڱ��档

4.10 ��������ͼ

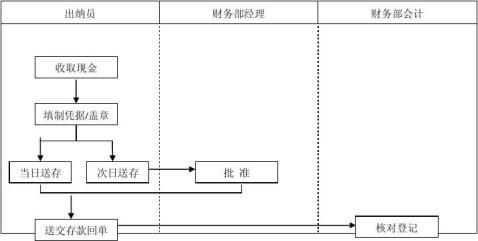

4.10.1 �ֽ������������ͼ

4

�ļ���ţ�FN-FD-002 �ļ���Σ�A/1

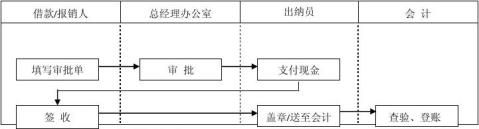

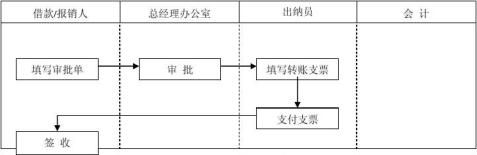

4.10.2 �ֽ�֧����������ͼ

5

�ļ���ţ�FN-FD-002 �ļ���Σ�A/1

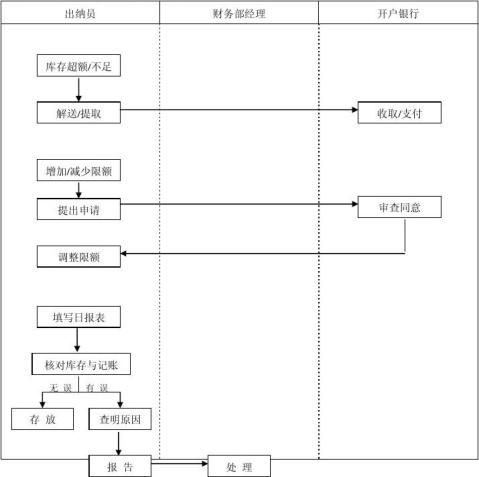

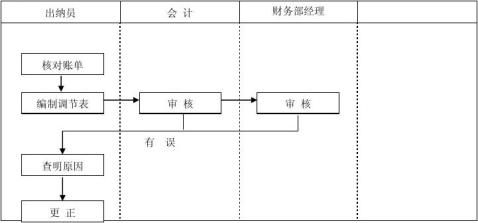

4.10.4 ���д������������ͼ

4.10.5���д������������ͼ

5 ����ļ�

��Ʊ�ݹ����ƶȡ�

6 �������¼

��

6