内部控制缺陷沟通函-与管理层

××公司总经理\财务总监\...:

在按照《企业内部控制审计指引》的规定计划和执行贵公司20l×年12月31日的财务报表和财务报告内部控制审计工作时,我们的责任是基于审计工作对财务报表和财务报告内部控制发表意见。因此,我们设计审计程序,评价财务报告内部控制的有效性,以便对贵公司20l×年12月31日的财务报告内部控制是否存在重大缺陷获取合理保证。在审计过程中,我们可能发现单独或汇总起来严重程度低于重大缺陷的缺陷。

根据《企业内部控制基本规范》、《中国注册会计师审计准则第1152号——向治理层和管理层通报内部控制缺陷》的规定,注册会计师应当就内部控制重大缺陷和重要缺陷,以书面沟通方式及时与管理层沟通。保持有效的双向沟通关系,有利于注册会计师与管理层履行各自的职责。

必须特别强调的是,除法律法规和审计准则另有规定的情形之外,本沟通函仅供贵公司董事会、审计委员会、管理层或内部相关人员使用,我们对第三方不承担任何责任,未经我们事先书面同意,沟通函不得被引用、提及或向其他人披露。

一、独立性问题

现就独立性问题声明如下:

(一)参与贵公司审计工作的审计项目组成员、本会计师事务所其他相关人员以及本会计师事务所按照法律法规和职业道德守则的规定保持了独立性;

(二)根据职业判断,我们认为本会计师事务所与贵公司之间不存在可能影响独立性的关系和事项;(如果认为存在可能影响独立性的关系和事项,应当具体说明,并在第(三)项中有针对性地说明相关的补救或防护措施。)

本会计师事务所在财务报表涵盖期间并未为贵公司提供非审计服务,也未为受贵公司控制的子公司提供非审计服务。(如提供则按审计准则的要求说明所提供服务的性质和收费情况)

(三)我们已经根据法律法规和职业道德规范的规定采取了必要的防护措施,以防止可能出现的对独立性的威胁。

二、内部控制缺陷

按照《企业内部控制审计指引实施意见》的规定,重大缺陷是内部控制中存在的、可能导致不能及时防止或发现并纠正财务报表出现重大错报的一项控制缺陷或多项控制缺陷的组合。

重要缺陷是内部控制中存在的、其严重程度不如重大缺陷但足以引起负责监督被审计单位财务报告的人员(如审计委员会或类似机构)关注的一项控制缺陷或多项控制缺陷的组合。

一般缺陷是内部控制中存在的、除重大缺陷和重要缺陷之外的控制缺陷。

我们已经向贵公司董事会和审计委员会详细通报了我们对贵公司进行内部控制审计中发现的、按规定应予沟通的以下重大缺陷和重要缺陷。

(一)重大缺陷

【列明具体缺陷情况……】

(二)重要缺陷

【列明具体缺陷情况……】

(三)此外,我们还注意到以下一般缺陷:

【列明具体缺陷情况……】

三、审计委员会和内部审计机构对内部控制的监督无效【注释:不适用请删除】

会计师事务所(特殊普通合伙)(公章)

二○一×年×月×日

贵公司的意见:

贵公司的结论:

同意上述贵所就独立性问题所做的声明以及就上述重大缺陷和重要缺陷所作的说明。

贵公司授权代表签字: 日期:

第二篇:7-12值得关注的内部控制缺陷沟通函

上海国家会计学院远程教育课程资料

1 9/25

索引号:6600

值得关注的内部控制缺陷沟通函

S公司董事会(审计委员会)[管理层]:

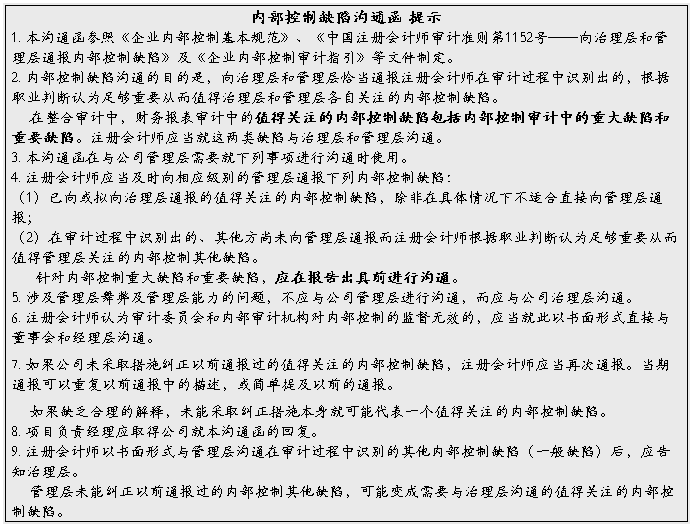

根据《中国注册会计师审计准则第1152号——向治理层和管理层通报内部控制缺陷》的规定,在审计中,我们应当以书面形式向治理层通报审计过程中识别出的值得关注的内部控制缺陷[注册会计师应当以书面形式向相应层级的管理层通报已向或拟向治理层通报的值得关注的内部控制缺陷,除非在具体情况下不适合直接向管理层通报]。保持有效的双向沟通关系,有利于注册会计师与治理层履行各自的职责。

我们执行审计的目的是对财务报表发表审计意见,审计工作包括考虑与财务报表编制相关的内部控制,目的是设计适合具体情况的审计程序,并非对内部控制的有效性发表意见[如果结合财务报表审计对内部控制的有效性发表意见,则删除“并非对内部控制的有效性发表意见”],如果对内部控制实施了更广泛的程序,我们可能识别出更多的需要报告的缺陷。我们报告的事项仅限于在审计过程中识别出的、认为足够重要从而值得向治理层[管理层]报告的缺陷。

必须特别强调的是,除法律法规和审计准则另有规定的情形之外,这份书面沟通文件仅供贵公司治理层[管理层]使用,我们对第三方不承担任何责任,未经我们事先书面同意,沟通文件不得被引用、提及或向其他人披露。

一、值得关注的内部控制缺陷

[注:在确定内部控制的一个缺陷或多个缺陷的组合是否构成值得关注的内

上海国家会计学院远程教育课程资料

2 9/25

部控制缺陷时,注册会计师可能考虑下列主要事项:

(1)缺陷在未来导致财务报表重大错报的可能性;

(2)资产或负债易于发生损失或舞弊的可能性;

(3)在确定估计金额时的主观性和复杂性,如公允价值会计估计;

(4)受缺陷影响的财务报表金额;

(5)受缺陷影响的账户余额或某类交易已经或可能发生的业务量;

(6)与财务报告过程相关的控制(包括其重要性),例如:

①一般监督控制(如管理层的监督);

②对防止和发现舞弊的控制;

③对选择和运用重大会计政策的控制;

④对重大关联方交易的控制;

⑤对超出被审计单位正常经营过程的重大交易的控制;

⑥对期末财务报告流程的控制(如对非常规会计分录的控制);

(7)发现的由于控制缺陷导致的例外事项的原因与频率;

(8)内部控制中某一缺陷与其他缺陷的相互影响。内部控制某个缺陷本身可能不足以构成值得关注的内部控制缺陷。但是,影响相同账户余额或披露、相关认定或内部控制要素的多个缺陷的组合,可能增加错报风险,以至于达到导致值得关注的内部控制缺陷的程度。

表明存在值得关注的内部控制缺陷的迹象举例如下:

(1)控制环境无效的证据,例如:

①与管理层经济利益相关的重大交易没有得到治理层适当审查;

②识别出被审计单位内部控制未能防止的管理层舞弊(无论是否重大);

上海国家会计学院远程教育课程资料

3 9/25

③管理层未能对以前已经沟通的值得关注的内部控制缺陷采取适当的纠正措施;

(2)被审计单位内部缺乏通常应当建立的风险评估过程;

(3)被审计单位风险评估过程无效的证据,例如,管理层未能识别出注册会计师预期被审计单位的风险评估过程应当识别出的重大错报风险;

(4)没有有效应对识别出的特别风险的证据(如缺乏针对这种风险的控制);

(5)注册会计师实施程序发现的、被审计单位的内部控制未能防止或发现并纠正的错报;

(6)重述以前公布的财务报表,以更正由于错误或舞弊导致的重大错报;

(7)管理层无力监督财务报表编制的证据。]

二、对值得关注的内部控制缺陷的潜在影响的解释

[注:此部分内容可以出于报告目的将值得关注的内部控制缺陷分类汇总,还可以针对该缺陷提出的纠正措施、管理层已采取或拟采取的应对措施,并说明注册会计师是否证实管理层是否已采取应对措施]

三.其他

……

XXXX会计师事务所(盖章)

中国注册会计师:(签名并盖章)

二○××年×月×日

上海国家会计学院远程教育课程资料

4 9/25

S公司的意见:

(是否同意上述本所就值得关注的内部控制缺陷所作的说明)

___________________________________________________________ ___________________________________________________________________ _____________________________________________________________________ _____________________________________________________________________

贵公司授权代表签字: 日期:二○××年×月×日

【1.对于小型被审计单位的审计,注册会计师可以以相对于大型被审计单位而言不太正式的方式与治理层沟通;

2.尽管小型被审计单位控制活动所依据的理念可能与大型被审计单位的相似,但是它们运行的正式程度存在差别。在小型被审计单位,由于管理层亲自实施控制,特定类型的控制活动可能并不必要。

3.小型被审计单位通常员工较少,这可能现在职责分离的可行程度。然而,在业主管理的小型被审计单位中,业务兼经理可能能够实施比大型被审计单位更有效的监督。这种更高程度的管理层监督,需要与管理层凌驾于控制之上的更大的可能性相权衡。】