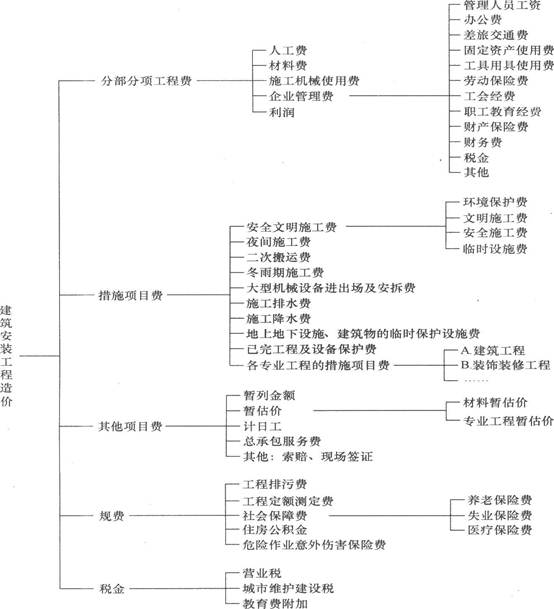

施工成本计划

4 施工成本计划含义:是以货币形式编制施工项目在计划期内的生产费用、成本水平、成本降低率以及为降低成本所采取的主要措施和规划的书面方案。

4 施工成本计划作用:是建立施工项目成本管理责任制、开展成本控制和核算的基础,是该项目降低成本的指导文件,是设立目标成本的依据。成本计划是目标成本的一种形式。

4 (一)施工成本计划应满足的要求

Ø 1.合同规定的项目质量和工期要求。

Ø 2.组织对项目成本管理目标的要求。

Ø 3.以经济合理的项目实施方案为基础的要求。

Ø 4.有关定额及市场价格的要求。

Ø 5.类似项目提供的启示。

4 (二)施工成本计划的具体内容

3 1.编制说明

指对工程的范围、投标竞争过程及合同条件、承包人对项目经理提出的责任成本目标、施工成本计划编制的指导思想和依据等的具体说明。

3 2.施工成本计划的指标

3 施工成本计划的指标应经过科学的分析预测确定,可以采用对比法,因素分析法等方法来进行测定。

3 施工成本计划一般包括的三类指标

(1) 成本计划的数量指标,如按子项汇总的工程项目计划总成本指标、按分部汇总的各单位工程(或子项目)计划成本指标、按人工、材料、机械等各主要生产要素计划成本指标。

(2) 成本计划的质量指标。如施工项目总成本降低率,可采用设计预算成本计划降低率(设计预算总成本计划降低额/设计预算总成本)、责任目标成本计划降低率(责任目标总成本计划降低额/责任目标总成本)。

(3) 成本计划的效益指标。如工程项目成本降低额,可采用设计预算成本 降低额(设计预算总成本-计划总成本)、责任目标成本计划降低额(责任目标总成本-计划总成本)。

4 3.按工程量清单列出的单位工程计划成本汇总表。

4 4.按成本性质划分的单位工程成本汇总表。根据清单项目的造价分析,分别对人工费、材料费、机械费、措施费、企业管理费和税费进行汇总,形成单位工程成本计划表。

4 成本计划应在项目实施方案确定和不断优化的前提下进行编制,因为不同的实施方案将导致直接工程费、措施费和企业管理费的差异。

成本计划的编制是施工成本预控的重要手段。因此,应在工程开工前编制完成,以便将计划成本目标分解落实,为各项成本的执行提供明确的目标、控制手段和管理措施

4 1Z202021 施工成本计划的类型

一、竞争性成本计划

3 工程项目投标及签订合同阶段的估算成本计划。

3 以招标文件中的合同条件、投标者须知、技术规程、设计图纸或工程量清单等为依据,以有关价格条件说明为基础,结合调研和现场考察获得的情况,根据本企业的工料消耗标准、技术和管理水平、价格资料和费用指标,对本企业完成招标工程所需要支出的全部费用的估算。

3 在投标报价过程中,虽也着力考虑降低成本的途径和措施,但总体上较为粗略。

二、指导性成本计划

3 选派项目经理阶段的预算成本计划,是项目经理的责任成本目标。

3 以合同标书为依据,按照企业的预算定额标准制定的设计预算成本计划,且一般情况下只是确定责任总成本指标。

三、实施性计划成本

3 项目施工准备阶段的施工预算成本计划。

以项目实施方案为依据,落实项目经理责任目标为出发点,采用企业的施工定额通过施工预算的编制而形成的实施性施工成本计划

施工预算与施工图预算的区别

(一)编制的依据不同

施工预算:施工定额

施工图预算:预算定额

(二)适用的范围不同

施工预算:施工企业内部

施工图预算:施工单位、建设单位

(三)发挥的作用不同

施工预算:施工企业组织生产、编制施工计划、准备现场材料、签发任务书、考核工效、进行经济核算的依据 ;

施工图预算:招标报价依据

施工预算和施工图预算的对比分析作用

在编制实施性计划成本时,通过“两算”对比,分析节约和超支的原因,以便提出解决问题的措施,防止工程成本的亏损,为降低工程成本提供依据。

l “两算”对比的方法

l (1)实物对比法

将施工预算和施工图预算计算出的人工、材料消耗量,分别填入两算对比表进行对比分析,算出节约或超支的数量及百分比,并分析其原因。

3 (2)金额对比法

将施工预算和施工图预算计算出的人工费、材料费、机械费分别填入两算对比表进行对比分析,算出节约或超支的金额及百分比,并分析其原因。

l “两算”对比的内容

l (1)人工量及人工费的对比分析

施工预算的人工数量及人工费与施工图预算对比,一般要低6%左右。这是由于二者使用不同定额造成的:例如,砌砖墙项目中,砂子、标准砖和砂浆的场内水平运输距离,施工定额按50m考虑;而计价定额则包括了材料、半成品的超运距用工。同时,计价定额的人工消耗指标还考虑了在施工定额中未包括,而在一般正常施工条件下又不可避免发生的一些零星用工因素:如土建施工各工种之间的工序搭接所需停歇的时间;因工程质量检查和隐蔽工程验收而影响工人操作的时间;施工中不可避免的其他少数零星用工等。所以,施工定额的用工量一般都比预算定额低。

3 (2)材料消耗量及材料费的对比分析

施工定额的材料损耗率一般都低于计价定额,同时,编制施工预算时还要考虑扣除技术措施的材料节约量。所以,施工预算的材料消耗量及材料费一般低于施工图预算。

有时,由于两种定额之间的水平不一致,个别项目也会出现施工预算的材料消耗量大于施工图预算的情况。不过,总的水平应该是施工预算低于施工图预算。

如果出现反常情况,则应进行分析研究,找出原因,采取措施,加以解决。

3 (3)施工机械费的对比分析

施工预算机械费,是根据施工组织设计或施工方案所规定的实际进场机械,按其种类、型号、台数、使用期限和台班单价计算。而施工图预算的施工机械是计价定额综合确定的,与实际情况可能不一致。因此,施工机械部分只能采用两种预算的机械费进行对比分析。如果发生施工预算的机械费大量超支,而又无特殊原因时,则应考虑改变原施工方案,尽量做到不亏损而略有盈余。

3 (4)周转材料使用费的对比分析

周转材料主要指脚手架和模板。施工预算的脚手架是根据施工方案确定的搭设方式和材料,施工图预算则综合了脚手架搭设方式,按不同结构和高度,以建筑面积为基数计算的;施工预算模板是按混凝土与模板的接触面积计算,施工图预算的模板则按混凝土体积综合计算。因而,周转材料宜采用按其发生的费用进行对比分析。

三类成本计划互相衔接和不断深化,构成了整个工程施工成本的计划过程。其中:

l 竞争性计划成本带有成本战略的性质,是项目投标阶段商务标书的基础,而有竞争力的商务标书又是以其先进合理的技术标书为支撑的。因此,它奠定了施工成本的基本框架和水平。

l 指导性计划成本和实施性计划成本,都是战略性成本计划的进一步展开和深化,是对战略性成本计划的战术安排。

l 此外,根据项目管理的需要,实施性成本计划又可按施工成本组成、子项目组成、工程进度分别编制施工成本计划。

4 1Z202022 施工成本计划的编制依据

编制施工成本计划,需要广泛收集相关资料并进行整理,以作为施工成本计划编制的依据。在此基础上,根据有关设计文件、工程承包合同、施工组织设计、施工成本预测资料等,按照施工项目应投入的生产要素,结合各种因素的变化预测和拟采取的各种措施,估算施工项目生产费用支出的总水平,进而提出施工项目的成本计划控制指标,确定目标总成本。目标总成本确定后,应将总目标分解落实到各个机构、班组,便于进行控制的子项目或工序。最后,通过综合平衡,编制完成施工成本计划。

施工成本计划是施工项目成本控制的一个重要环节,是实现降低施工成本任务的指导性文件。如果针对施工项目所编制的成本计划达不到目标成本要求时,就必须组织施工项目管理班子的有关人员重新研究寻找降低成本的途径,重新进行编制。

编制成本计划的过程也是动员全体施工项目管理人员的过程,是挖掘降低成本潜力的过程,是检验施工技术质量管理、工期管理、物资消耗和劳动力消耗管理等是否有效落实的过程。

4 1.投标报价文件;

4 2.企业定额、施工预算;

4 3.施工组织设计或施工方案;

4 4.人工、材料、机械台班的市场价;

4 5.企业颁布的材料指导价、企业内部机械台班价格、劳动力内部挂牌价格;

4 6.周转设备内部租赁价格、摊销损耗标准;

4 7.已签订的工程合同、分包合同(或估价书);

4 8.结构件外加工计划和合同;

4 9.有关财务成本核算制度和财务历史资料;

4 10.施工成本预测资料;

4 11.拟采取的降低施工成本的措施;

4 12.其他相关资料。

施工成本计划的编制方法

3 施工成本计划的编制以成本预测为基础,关键是确定目标成本。

3 计划的制定,需结合施工组织设计的编制过程。通过不断地优化施工技术方案和合理配置生产要素,进行工、料、机消耗的分析,制定一系列节约成本和挖潜措施,确定施工成本计划。

3 施工成本计划总额应控制在目标成本的范围内,并使成本计划建立在切实可行的基础上。

3 施工总成本目标确定之后,需通过编制详细的实施性施工成本计划把目标成本层层分解,落实到施工过程的每个环节,有效地进行成本控制。

施工成本计划的编制方式

3 按施工成本组成编制施工成本计划

3 按施工项目组成编制施工成本计划

3 按施工进度编制施工成本计划

按施工成本组成编制施工成本计划的方法

施工成本可以按成本构成分解为人工费、材料费、施工机械使用费、措施项目费和企业管理费等,按施工成本组成分解编制的施工成本计划。

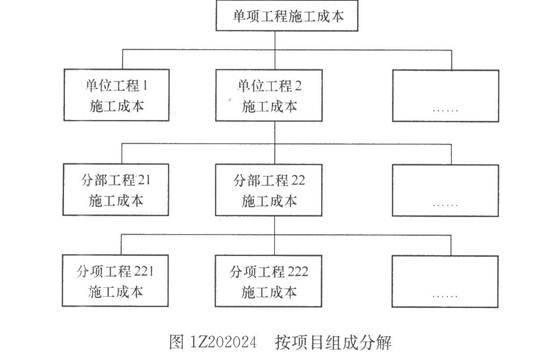

1Z202024 按施工项目组成编制施工成本计划

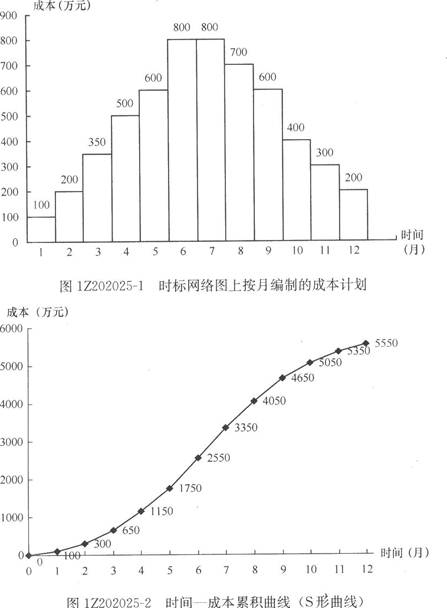

1Z202025 按施工进度编制施工成本计划的方法

4 编制按施工进度的施工成本计划,通常可利用控制项目进度的网络图进一步扩充而得。即在建立网络图时,一方面确定完成各项工作所需花费的时间,另一方面同时确定完成这一工作的合适的施工成本支出计划。

4 在实践中,将工程项目分解为既能方便地表示时间,又能方便地表示施工成本支出计划的工作是不容易的,通常如果项目分解程度对时间控制合适的话,则对施工成本支出计划可能分解过细,以至于不可能对每项工作确定其施工成本支出计划。反之亦然。

在编制网络计划时,应在充分考虑进度控制对项目划分要求的同时,还要考虑确定施工成本支出计划对项目划分的要求,做到二者兼顾。

通过对施工成本目标按时间进行分解,在网络计划基础上,可获得项目进度计划的横道图。并在此基础上编制成本计划。

其表示方式有两种:一种是在时标网络图上按月编制的成本计划,见图1Z2020##-1;

另一种是利用时间一成本累积曲线(S形曲线)表示,见图1Z2020##-2。

4 时间——成本累积曲线的绘制步骤

3 1.确定工程项目进度计划,编制进度计划的横道图。

3 2.根据每单位时间内完成的实物工程量或投入的人力、物力和财力,计算单位时间(月或旬)的成本,在时标网络图上按时间编制成本支出计划,如图1Z2020##-1所示。

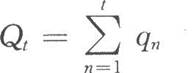

3 3.计算规定时间t计划累计支出的成本额,其计算方法为:各单位时间计划完成的成本额累加求和,即:

式中 Qt——某时间t内计划累计支出成本额;

qn——单位时间n的计划支出成本额;

t——某规定计划时刻。

3 4.按各规定时间的Q值,绘制S形曲线,如图1Z2020##-2所示。

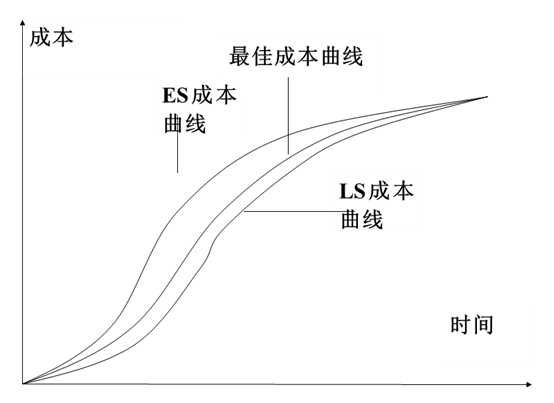

4 每一条S形曲线都对应某一特定的工程进度计划。因为在进度计划的非关键路线中存在许多有时差的工序或工作,因而S形曲线(成本计划值曲线)必然包络在由全部工作都按最早开始时间开始和全部工作都按最迟必须开始时间开始的曲线所组成的“香蕉图”内。项目经理可根据编制的成本支出计划来合理安排资金,同时项目经理也可以根据筹措的资金来调整S形曲线,即通过调整非关键路线上的工序项目的最早或最迟开工时间,力争将实际的成本支出控制在计划的范围内。

4 一般而言,所有工作都按最迟开始时间开始,对节约资金贷款利息是有利的,但同时,也降低了项目按期竣工的保证率,因此项目经理必须合理地确定成本支出计划,达到既节约成本支出,又能控制项目工期的目的。

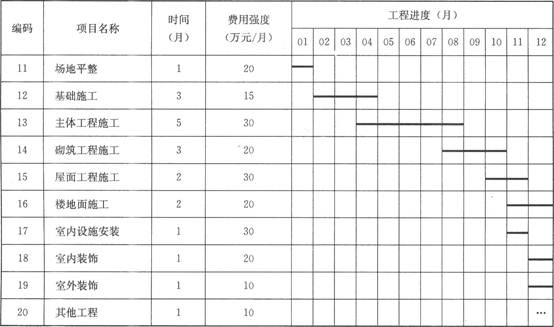

4 【例1Z202025】已知某施工项目的数据资料见表1Z202025,绘制该项目的时间——成本累积曲线。

4 1.确定施工项目进度计划,编制进度计划的横道图,如图所示。

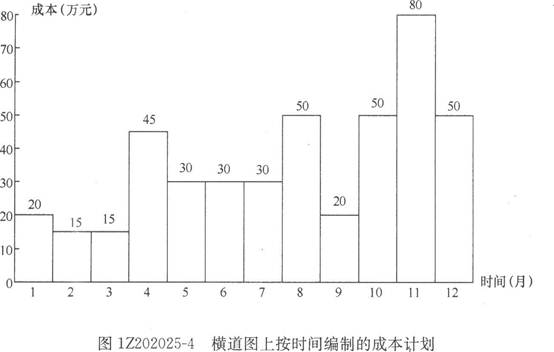

4 2.在横道图上按时间编制成本计划,如图所示。

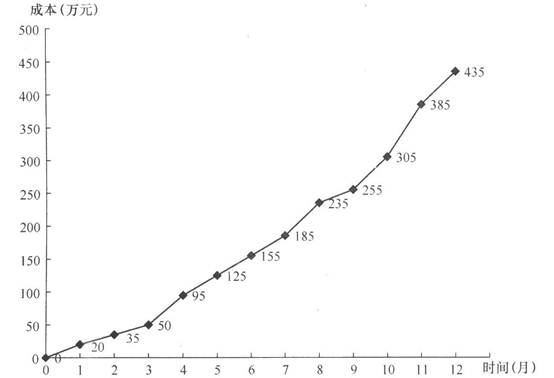

4 3.计算规定时间t计划累计支出的成本额。

4 4.绘制S形曲线,如图所示。

第二篇:计划成本案例

计划成本案例:

1、资料:A企业为增值税一般纳税人,增值税率为17﹪。20xx年5月初结

存原材料计划成本为249 050元,材料成本差异额为1 000元(贷方),5月份

发生下列经济业务:

(1)购入原材料一批,实际买价为30 400元,货款已通过银行支付,材

料验收入库,该批材料计划成本为31 000元。

(2)购入原材料一批,结算凭证已到,实际买价为40 350元,货款未付.材

料已验收入库,计划成本为38 950元。

(3)本月生产车间生产领用材料10 000元,车间一般耗用7 500元,委

托加工材料发出1 500元。

要求:

(1)根据上述资料作出相关会计处理;

(2)计算材料成本差异率和发出材料的实际成本,并作会计处理。

2、上海汇南工厂6月1目有关账户的期初余额如下:

⑴原材料账户 55 500元 所属明细账户:圆钢 20 000千克 计划单价 2.40元 金额 48 000元

扁钢 3 000千克 计划单价 2.50元 金额 7 500元

⑵材料成本差异账户(贷方余额) 555元

该厂6月份发生下列有关的经济业务:

⑴3日,向上海金属公司购进扁钢2 000千克,每千克 2.35元,计货款4 700

元,增值税额 799元,当即签发转账支票付讫。

⑵5日,仓库转来收料单,上海金属公司发来2 000千克的扁钢已验收入库,

予以转账。

⑶10日,银行转来梅山钢铁厂托收凭证,金额为 26 540元,内附专用发

票,开列圆钢 10 000千克,每千克 2.20元,货款 22 000元,增值税额3 740

元;运杂费凭证一张,金额800元。经审核无误,当即承付。

⑷15日,仓库转来收料单,梅山钢铁厂发来的 10 000千克圆钢已验收入

库,予以转账。

⑸21日,银行转来马鞍山钢铁厂托收凭证,金额为 31 186元,内附专用

#5@p,开列圆钢 12 000千克,每千克 2.15元,货款 25 800元,增值税额4 386

元;运杂费凭证一张,金额1000元。经审核无误,当即承付。

⑹26日,仓库转来收料单,马鞍山钢铁厂发来的 12 000千克圆钢已验收

入库,予以转账。

⑺30日,直接制造产品领用圆钢21200千克,扁钢2400千克;间接制造产

品须用扁钢400千克。对上述领用的材料予以转账。

⑻30日,分摊本月份发出材料成本差异。

要求:

①开设原材料总分类账户及其所属明细分类账户和材料成本差异总分类账

户。

②编制会计分录。

③根据会计分录登记原材料总分类账户及其所属明细分类账户和材料成本差异总分类账户。