2〃保留意见的审计报告(审计范围受到限制)

ABC 股份有限公司全体股东:

我们审计了后附的 ABC 股份有限公司(以下简称 ABC 公司)财 务报表,包括 20×1 年 12 月 31 日的资产负债表,20×1 年度的利润 表、股东权益变动表和现金流量表以及财务报表附注。

一、管理层对财务报表的责任

按照企业会计准则和《××会计制度》的规定编制财务报表是 ABC 公司管理层的责任。这种责任包括:(1)设计、实施和维护与 财务报表编制相关的内部控制,以使财务报表不存在由于舞弊或错误 而导致的重大错报;(2)选择和运用恰当的会计政策;(3)作出合理 的会计估计。

二、注册会计师的责任

我们的责任是在实施审计工作的基础上对财务报表发表审计意 见。除本报告 1 审 计 报 告

“三、导致保留意见的事项”所述事项外,我们按照中 国注册会计师审计准则的规定执行了审计工作。中国注册会计师审计 准则要求我们遵守职业道德规范,计划和实施审计工作以对财务报表 是否不存在重大错报获取合理保证。

审计工作涉及实施审计程序,以获取有关财务报表金额和披露的 审计证据。选择的审计程序取决于注册会计师的判断,包括对由于舞 弊或错误导致的财务报表重大错报风险的评估。在进行风险评估时, 我们考虑与财务报表编制相关的内部控制,以设计恰当的审计程序,但目的并非对内部控制的有效性发表意见。审计工作还包括评价管理 层选用会计政策的恰当性和作出会计估计的合理性,以及评价财务报 表的总体列报。

我们相信,我们获取的审计证据是充分、适当的,为发表审计意 见提供了基础。

三、导致保留意见的事项

ABC 公司 20×1 年 12 月 31 日的应收账款余额×万元,占资产总额 的×%。由于 ABC 公司未能提供债务人地址,我们无 2

法实施函证以及其 他替代审计程序,以获取充分、适当的审计证据。

四、审计意见

我们认为,除了前段所述未能实施函证可能产生的影响外,ABC 公司财务报表已经按照企业会计准则和《××会计制度》的规定编制, 在所有重大方面公允反映了 ABC 公司 20×1 年 12 月 31 日的财务状 况以及 20×1 年度的经营成果和现金流量。

××会计师事务所

师:×××

(盖章) 中国注册会计 (签名并

盖章) 中国注

册会计师:××

×

(签名并

二○×二年×盖章) 中国××市

月×日

3

审 计 报 告

ABC 股份有限公司全体股东:

我们审计了后附的 ABC 股份有限公司(以下简称 ABC 公司)财 务报表,包括 20×1 年 12 月 31 日的资产负债表,20×1 年度的利润 表、股东权益变动表和现金流量表以及财务报表附注。

一、管理层对财务报表的责任

按照企业会计准则和《××会计制度》的规定编制财务报表是 ABC 公司管理层的责任。这种责任包括:(1)设计、实施和维护与 财务报表编制相关的内部控制,以使财务报表不存在由于舞弊或错误 而导致的重大错报;(2)选择和运用恰当的会计政策;(3)作出合理 的会计估计。 4 3〃否定意见的审计报告

二、注册会计师的责任

我们的责任是在实施审计工作的基础上对财务报表发表审计意 见。我们按照中国注册会计师审计准则的规定执行了审计工作。中国 注册会计师审计准则要求我们遵守职业道德规范,计划和实施审计工 作以对财务报表是否不存在重大错报获取合理保证。

审计工作涉及实施审计程序,以获取有关财务报表金额和披露的 审计证据。选择的审计程序取决于注册会计师的判断,包括对由于舞 弊或错误导致的财务报表重大错报风险的评估。在进行风险评估时, 我们考虑与财务报表编制相关的内部控制,以设计恰当的审计程序, 但目的并非对内部控制的有效性发表意见。审计工作还包括评价管理层选用会计政策的恰当性和作出会计估计的合理性,以及评价财务报

表的总体列报。 我们相信,我们获取的审计证据是充分、适当的,为发表审计意见提供了基础。

5

三、导致否定意见的事项

如财务报表附注×所述,ABC 公司的长期股权投资未按企业会 计准则的规定采用权益法核算。如果按权益法核算,ABC 公司的长 期投资账面价值将减少×万元,净利润将减少×万元,从而导致 ABC 公司由盈利×万元变为亏损×万元。

四、审计意见

我们认为,由于受到前段所述事项的重大影响,ABC 公司财务 报表没有按照企业会计准则和《××会计制度》的规定编制,未能在 所有重大方面公允反映 ABC 公司 20×1 年 12 月 31 日的财务状况以

及 20×1 年度的经营成果和现金流量。

××会计师事务所

师:×××

(盖章) 中国注册会计 (签名并

盖章) 中国注

册会计师:××

6

×

盖章) 中国××市

月×日 (签名并二○×二年× 4〃无法表示意见的审计报告

审 计 报 告

ABC 股份有限公司全体股东:

我们接受委托,审计后附的 ABC 股份有限公司(以下简称 ABC 公司)财务报表,包括 20×1 年 12 月 31 日的资产负债表,20×1 年 度的利润表、股东权益变动表和现金流量表以及财务报表附注。

一、管理层对财务报表的责任

按照企业会计准则和《××会计制度》的规定编制财务报表是 ABC 公司管理层的责任。这种责任包括:(1)设计、实施 7

和维护与 财务报表编制相关的内部控制,以使财务报表不存在由于舞弊或错误 而导致的重大错报;(2)选择和运用恰当的会计政策;(3)作出合理 的会计估计。

二、导致无法表示意见的事项

ABC 公司未对 20×1 年 12 月 31 日的存货进行盘点,金额为× 万元,占期末资产总额的 40%。我们无法实施存货监盘,也无法实施 替代审计程序,以对期末存货的数量和状况获取充分、适当的审计证 据。

三、审计意见

由于上述审计范围受到限制可能产生的影响非常重大和广泛,我 们无法对 ABC 公司财务报表发表意见。 ××会计师事务所 中国注册会计 师:×××

(盖章) (签名并

盖章) 中国注

8

盖章) 中国××市 月×日 册会计师:××× (签名并二○×二年×带强调事项段的无保留意见的审计报告

审 计 报 告

ABC 股份有限公司全体股东:

我们审计了后附的 ABC 股份有限公司(以下简称 ABC 公司)财 务报表,包括 20×1 年 12 月 31 日的资产负债表,20×1 年度的利润 表、股东权益变动表和现金流量表以及财务报表附注。

一、管理层对财务报表的责任

按照企业会计准则和《××会计制度》的规定编制财务报表是 ABC 公司管理层的责任。这种责任包括:(1)设计、实 9

施和维护与 财务报表编制相关的内部控制,以使财务报表不存在由于舞弊或错误 而导致的重大错报;(2)选择和运用恰当的会计政策;(3)作出合理 的会计估计。

二、注册会计师的责任

我们的责任是在实施审计工作的基础上对财务报表发表审计意 见。我们按照中国注册会计师审计准则的规定执行了审计工作。中国 注册会计师审计准则要求我们遵守职业道德规范,计划和实施审计工 作以对财务报表是否不存在重大错报获取合理保证。

审计工作涉及实施审计程序,以获取有关财务报表金额和披露的 审计证据。选择的审计程序取决于注册会计师的判断,包括对由于舞 弊或错误导致的财务报表重大错报风险的评估。在进行风险评估时, 我们考虑与财务报表编制相关的内部控制, 以设计恰当的审计程序,

但目的并非对内部控制的有效性发表意见。审计工作还包括评价管理 层选用会计政策的恰当性和作出会计估计的合理性, 10

以及评价财务报 表的总体列报。

我们相信,我们获取的审计证据是充分、适当的,为发表审计意 见提供了基础。

三、审计意见

我们认为 ,ABC 公司财务报表已经按照企业会计准则 和《×

×会计制度》的规定编制,在所有重大方面公允反映了 ABC 公

司 20×1 年 12 月 31 日的财务状况以及 20×1 年度的经营成果和 现金流量。

四、强调事项

我们提醒财务报表使用者关注,如财务报表附注×所述,ABC 公司在 20×1 年发生亏损×万元,在 20×1 年 12 月 31 日,流动负债高于资产总额×万元。ABC 公司已在财务报表附注×充分披露 了拟采取的改善措施,但其持续经营能力仍然存在重大不确定性。 本段内容不影响已发表的审计意见。

××会计师事务所

11 中国注册会计

师:×××

(盖章) (签名并盖章)

月×日

12 盖章) 中国注册会计师:××× (签名并二○×二年× 中国××市

第二篇:非标准审计报告实例

非标准审计报告实例

审计报告

京信审字[2007]026号

北京化工股份有限公司全体股东:

我们审计了后附的北京化工股份有限公司(以下简称“北京化工”)财务报表,包括20##年12月31日资产负债表,20##年度的利润及利润分配表、股东权益变动表和现金流量表以及财务报表附注。

一、 管理层对财务报表的责任

按照企业会计准则和《企业会计制度》的规定编制财务报表是北京化工管理层的责任。这种责任包括:(1)设计、实施和维护与财务报表编制相关的内部控制,以使财务报表不存在由于舞弊或错误而导致的重大错报;(2)选择和运用恰当的会计政策;(3)作出合理的会计估计。

二、 CPA的责任

我们的责任是在实施审计工作的基础上对财务报表发表审计意见。我们按照中国CPA审计准则的规定执行了审计工作。中国CPA审计准则要求我们遵守职业道德规范,计划和实施审计工作以对财务报表是否不存在重大错报获取合理保证。

审计工作涉及实施审计程序,以获取有关财务报表金额和披露的审计证据。选择的审计程序取决于CPA的 判断,包括对由于舞弊或错误导致的财务报表重大错报风险的评估。在进行风险评估时,我们考虑与财务报表编制相关的内部控制,以设计恰当的审计程序,但目的 并非对内部控制的有效性发表意见。审计工作还包括评价管理层选用会计政策的恰当性和作出会计估计的合理性,以及评价财务报表的总体列报。

我们相信,我们获取的审计证据是充分、适当的,为发表审计意见提供了基础。

三、 审计意见

我们认为,北京化工财务报表已经按照企业会计准则和《企业会计制度》的规定编制,在所有重大方面公允反映了北京化工20##年12月31日的财务状况以及20##年度的经营成果和现金流量。

四、强调事项

我们提醒财务报表使用者关注,如财务报表附注十所示:

1.北京化工于20##年3月23日接控股股东北京东方石油化工有限公司通知:按北京市政府要求,北京化工股份有限公司是北京市重点污染治理监控单位。按照市政府制定的《北京市环境污染防治目标和对策(2003-2007)》的要求,北京化工股份有限公司于20##年底前实现停产或搬迁。

2.20##年3月13日,北京化工与北京东方石油化工有限公司签署了《股份回购协议》,北京化工回购并注销北京东方石油化工有限公司持有的公司股份24,121万股(“定向回购股份”),占北京化工总股本的69.87%,回购价格参考北京化工截止20##年9月30日经评估的每股净资产值,每股1.95元,回购总价款为470,359,500.00元。

3.20##年3月13日,北京化工与北京东方石油化工有限公司签署了《资产出售协议》,向北京东方石油化工有限公司整体出售公司全部资产和负债(“重大资产出售”),出售价格为截止20##年9月30日经评估后的净资产,出售总价款为674,080,274.84元。上述定向回购股份和重大资产出售的差价203,720,774.84元由北京东方石油化工有限公司向北京化工以现金补齐。资产出售完成后,北京化工现有的全部业务、员工、资产及负债将由东方石化承接。

4.20##年3月13日,北京化工与国元证券有限责任公司签署了《北京化工股份有限公司以新增股份吸收合并国元证券有限责任公司的协议》,北京化工将以新增股份吸收合并国元证券有限责任公司(“吸收合并”)。北京化工流通股截至20##年10月12日停牌前20个交易日均价为7.48元/股,以此作为吸收合并时本公司的流通股价值。

上述定向回购股份、重大资产出售及吸收合并方案尚需有关部门批准。

由于上述事项存在不确定性,因此北京化工在生产经营、现有资产的利用和产品结构的调整等方面尚存在诸多不确定因素。

如财务报表附注六-(八)所示:目前由北京化工控制并使用的、在成立时由北京化工集团公司投入的房产产权过户手续尚未完成。

上述内容不影响已发表的审计意见。

北京立信事务所 有限公司 中国CPA:李旭冬

中国CPA:张亚磊

中国●北京 二○##年三月二十二日

审计报告

中磊审字[2007]第1083号

潍坊北大青鸟华光科技股份有限公司全体股东:

我们审计了后附的潍坊北大青鸟华光科技股份有限公司(以下简称青鸟华光股份公司)财务报表,包括20##年12月31日的合并资产负债表和资产负债表、20##年度的合并利润表和利润表、合并现金流量表和现金流量表、股东权益增减变动表以及财务报表附注。

一、管理层对财务报表的责任 按照企业会计准则和《企业会计制度》的规定编制财务报表是青鸟华光股份公司管理层的责任。这种责任包括:(1)设计、实施和维护与财务报表编制相关的内部控制,以使财务报表不存在由于舞弊或错误而导致的重大错报;(2)选择和运用恰当的会计政策;(3)作出合理的会计估计。 二、CPA的责任 我们的责任是在实施审计工作的基础上对财务报表发表审计意见。除本报告“三、导致保留意见的事项”所述事项外,我们按照中国CPA审计准则的规定执行了审计工作。中国CPA审计准则要求我们遵守职业道德规范,计划和实施审计工作以对财务报表是否不存在重大错报获取合理保证。 审计工作涉及实施审计程序,以获取有关财务报表金额和披露的审计证据。选择的审计程序取决于CPA的判断,包括对由于舞弊或错误导致的财务报表重大错报风险的评估。在进行风险评估时,我们考虑与财务报表编制相关的内部控制,以设计恰当的审计程序。审计工作还包括评价管理层选用会计政策的恰当性和作出会计估计的合理性,以及评价财务报表的总体列报。 我们相信,我们获取的审计证据是充分、适当的,为发表审计意见提 供了基础。

三、导致保留意见的事项

1.青鸟华光股份公司20##年12月31日的应收账款余额111,230,524.08元(已计提坏帐准备59,563,077.92元,净值51,667,446.16元,占资产总额的2.80%)。我们无法实施函证亦无法采取其他替代程序以验证其可收回性。 2. 青鸟华光股份公司之控股子公司北京北大高科技产业投资有限公司长期投资中对沈阳公用集团有限公司的原始投资额为1,250,000,000.00元,占沈阳公用集团有限公司股权比例的50%,长期投资期末余额为1,072,352,937.02元。截止20##年12月31日,沈阳公用集团有限公司其他应收款中的11,810,944.18元(已计提坏帐准备590,547.21元,净值11,220,396.97元),由于受到客观因素的限制,我们无法实施满意的审计程序,以获得充分、适当的审计证据对上述往来款项进行确认,因而无法确定对北大高科公司长期投资及投资收益的影响。 3. 沈阳公用集团有限公司长期投资中对沈阳公用发展股份有限公司的原始投资额为1,023,018,956.28元,占沈阳公用发展股份有限公司股权比例的58.80%,长期投资期末余额为854,797,154.19元。截止20##年12月31日,沈阳公用发展股份有限公司其他应收款中的156,431,034.76元(已计提坏帐准备7,821,551.74元,净值148,609,483.02元),由于受到客观因素的限制,我们无法实施满意的审计程序,以获得充分、适当的审计证据对上述往来款项进行确认,因而无法确定对沈阳公用集团有限公司长期投资及投资收益的影响,进而无法确定对北大高科公司长期投资及投资收益的影响。

四、审计意见

我们认为,除了前段所述事项可能造成的影响外,青鸟华光股份公司财务报表已经按照企业会计准则和《企业会计制度》的规定编制,在所有重大方面公允反映了青鸟华光股份公司20##年12月31日的财务状况以及20##年度的经营成果和现金流量。

中磊事务所有限责任公司 中国CPA:耿殿明 白秀荣

北京丰台区星火路1号昌宁大厦8层 20##年4月2日

审 计 报 告

闽华兴所(2007)审字E-050号

福建三农集团股份有限公司全体股东:

我们接受委托,审计后附的福建三农集团股份有限公司(以下简称贵公司)财务报表,包括20##年12月31日资产负债表和合并资产负债表、20##年度利润及利润分配表和合并利润及利润分配表、20##年度现金流量表和合并现金流量表以及财务报表附注。

一、管理层对财务报表的责任

按照企业会计准则和《企业会计制度》的规定编制财务报表是贵公司管理层的责任。这种责任包括:(1)设计、实施和维护与财务报表编制相关的内部控制,以使财务报表不存在由于舞弊或错误而导致的重大错报;(2)选择和运用恰当的会计政策;(3)作出合理的会计估计。

二、导致无法表示意见的事项

1、根据贵公司提供的资料及在会计报表附注中的披露:截至20##年12月31日止,贵公司资产总额为33,169.19万元,负债总额为111,507.43万元,所有者权益为-78,212.36万元,已严重资不抵债;截至20##年12月31日止,贵公司账面贷款总额34,301.45万元,占总资产的103.41%,全部为逾期贷款,其中19,429.13万元已涉及诉讼; 截至20##年12月31日止,贵公司累计对外担保总额83,142.66万元,占总资产的250.66%,其中逾期对外担保82,242.66万元,已涉及诉讼的担保69,625.56万元,贵公司对以上对外担保计提了42,045.58万元的预计负债; 截至审计报告日贵公司控股股东及其关联企业占用资金48,131.07万元,公司已全额计提了坏账准备;贵公司大部分银行户头被冻结,营运资金为-89,577.23万元,生产经营所需资金严重匮乏,贵公司持续经营能力存在重大不确定性。截止审计报告日,我们尚未获知贵公司管理当局针对公司持续经营能力的具体改善措施,因此,我们无法获取充分、适当的证据以确定贵公司编制的会计报表所依据的持续经营假设是否合理。

2、截至审计报告日,贵公司账面上其他应收款中控股股东及其关联企业占用资金48,131.07万元,贵公司按个别认定法全额计提了坏账准备,我们无法获取充分、适当的审计证据,以对上述款项的可回收性及坏账准备计提的正确性作出合理判断。贵公司对长期股权投资―海 南皇冠假日滨海温泉酒店有限公司以权利状况不明为由对其全额计提了减值准备,我们无法实施必要的审计程序,以获取充分、适当的审计证据来判断该长期股权投 资减值准备计提的正确性及长期股权投资在会计报表上反映及披露的恰当性。此外我们还关注到:贵公司报告期根据中国证监会关于公司违反证券法律法规行为的调 查结果追溯调减了20##年及以前年度的国债投资收益2099.27万元及报告期披露的20##年为成都华建商品砼有限责任公司银行借款提供1000万元担保等事项,贵公司在以前年度未能提供真实的相关资料。我们无法实施必要的审计程序,以获取充分、适当的审计证据来判断贵公司或有事项及关联交易等重大事项的披露是否完整、准确及对会计报表产生的影响。

三、审计意见

由于上述审计范围受到限制可能产生的影响非常重大和广泛,我们无法对福建三农集团股份有限公司财务报表发表意见。

福建华兴有限责任事务所 中国CPA:蒋新红

中国CPA:蔡志良

中国福州市 二○##年四月十六日

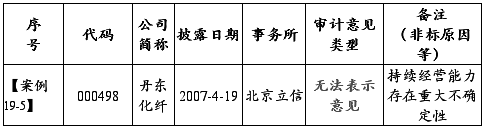

审计报告

京信审字[2007]第498号

丹东化学纤维股份有限公司全体股东:

我们接受委托,审计后附的丹东化学纤维股份有限公司(以下简称丹东化纤公司)财务报表,包括20##年12月31日的资产负债表,20##年度的利润及利润分配表、现金流量表以及财务报表附注。

一、管理层对财务报表的责任

按照企业会计准则和《企业会计制度》的规定编制财务报表是丹东化纤公司管理层的责任。这种责任包括:(1)设计、实施和维护与财务报表编制相关的内部控制,以使财务报表不存在由于舞弊或错误而导致的重大错报;(2)选择和运用恰当的会计政策;(3)作出合理的会计估计。

二、导致无法表示意见的事项

1.丹东化纤公司因资金等内部控制缺陷,导致:(1)如财务报表附注五―(三)―3所述,截止20##年12月31日,丹东化纤公司应收大股东及其他关联企业各款项合计824,712,089.96元,其中已询证但未收到回函金额616,055,166.73元;应付大股东及其他关联企业各款项合计138,751,320.23元,其中已询证但未收到回函金额135,601,246.60元;丹东化纤公司对应收大股东及其他关联企业款项计提了275,286,620.71元的坏账准备。丹东化纤公司大股东拟用于偿还占用丹东化纤公司资金的土地使用权被查封,导致大股东还款计划被搁浅。因丹东化纤公司大股东涉嫌非法占用资金,中国证监会沈阳稽查局已对此立案调查。(2)本年从关联企业厦门志枫国际贸易控股有限公司采购原材料含税金额33,183,658.66元,向该公司开具银行承兑汇票金额318,000,000.00元。

2. 截止20##年12月31日,丹东化纤公司已逾期短期借款金额361,050,000.00元,已逾期并转为短期借款的银行承兑汇票及信用证金额19,822,959.82元,已逾期长期借款金额67,825,000.00元。固定资产中原值985,901,005.62元、净值657,848,327.08元的房屋及设备,无形资产中账面价值119,602,555.19元的土地使用权已用于银行借款抵押。

3. 如财务报表附注六―(一)所述,截止20##年12月31日,以丹东化纤公司为被告的涉诉案件金额622,206,544.52元。八个银行账户已被法院或丹东市税务机关冻结,金额合计168,166.23元。

4. 按照丹东化纤公司与丹东吉丹化纤有限责任公司(简称吉丹公司)签订的带料加工协议书约定,从20##年11月10日起丹东化纤公司为吉丹公司从事带料加工生产,但丹东化纤公司本年未确认与此相关的加工收入,生产的计划、组织均由吉丹公司自行安排。20##年3月1日丹东化纤公司发布公告称:“目前公司生产处于停产状态,以为丹东吉丹公司带料加工为主”。

5. 丹东化纤公司管理层编制的20##年12月31日财务报表数据显示累计经营亏损629,070,420.15元,营运资金为-736,009,233.97元,资产负债率96%。

因上述情况的影响,丹东化纤公司的持续经营能力存在重大不确定性,可能无法在正常的经营过程中变现资产、清偿债务。截止审计报告日,丹东化纤公司管理层尚未对上述影响持续经营假设的重大不确定事项采取或计划采取相应的改进措施。

三、审计意见

由于上述事项可能产生的影响非常重大和广泛,我们无法对丹东化纤公司财务报表发表意见。

北京立信事务所有限公司 中国CPA:×××

(签名并盖章)

中国CPA:×××

(签名并盖章)

中国(北京) 二○##年四月十七日

否定意见

审计报告1

ABC股份有限公司全体股东:2

我们审计了后附的ABC股份有限公司(以下简称ABC公司)财务报表,包括20×1年12月31日的资产负债表,20×1年度的利润表、股东权益变动表和现金流量表以及财务报表附注。【引言段】3

一、管理层对财务报表的责任【管理层对财务报表的责任段】4

按照企业会计准则和《××会计制度》的规定编制财务报表是ABC公司管理层的责任。这种责任包括:(1)设计、实施和维护与财务报表编制相关的内部控制,以使财务报表不存在由于舞弊或错误而导致的重大错报;(2)选择和运用恰当的会计政策;(3)作出合理的会计估计。

二、注册会计师的责任【注册会计师的责任段】5

我们的责任是在实施审计工作的基础上对财务报表发表审计意见。我们按照中国注册会计师审计准则的规定执行了审计工作。中国注册会计师审计准则要求我们遵守职业道德规范,计划和实施审计工作以对财务报表是否不存在重大错报获取合理保证。

审计工作涉及实施审计程序,以获取有关财务报表金额和披露的审计证据。选择的审计程序取决于注册会计师的判断,包括对由于舞弊或错误导致的财务报表重大错报风险的评估。在进行风险评估时,我们考虑与财务报表编制相关的内部控制,以设计恰当的审计程序,但目的并非对内部控制的有效性发表意见。审计工作还包括评价管理层选用会计政策的恰当性和做出会计估计的合理性,以及评价财务报表的总体列报。

我们相信,我们获取的审计证据是充分、适当的,为发表审计意见提供了基础。

三、导致否定意见的事项【说明段】

如财务报表附注×所述,ABC公司的长期股权投资未按企业会计准则的规定采用权益法核算。如果按权益法核算,ABC公司的长期投资账面价值将减少×万元,净利润将减少×万元,从而导致ABC公司由盈利×万元变为亏损×万元。

四、审计意见

我们认为,由于受到前段所述事项的重大影响,ABC公司财务报表没有按照企业会计准则和《××会计制度》的规定编制,未能在所有重大方面公允反映ABC公司20×1年12月31日的财务状况以及20×1年度的经营成果和现金流量。

××会计师事务所8 中国注册会计师:×××(签名并盖章)7

(盖章) 中国注册会计师:×××(签名并盖章)7

中国·××市8 二○×二年×月×日9