中国注册会计师标准无保留意见

审计报告(20xx年版)

20xx年,在IAASB完成了国际审计准则明晰化项目后,为保持与国际审计准则的全面趋同,中注协(CICPA)启动了我国注册会计师执业准则的修改工作,在20xx年11月正式完成并发布了《中国注册会计师执业准则2010》,自20xx年1月1日起实施。修订后的审计报告准则将原准则拆分为三个准则,即《中国注册会计师审计准则第1501号——对财务报表形成审计意见和出具审计报告》、《中国注册会计师审计准则第1502号——在审计报告中发表非无保留意见》和《中国注册会计师审计准则第1503号——在审计报告中增加强调事项段和其他事项段》,分别规范注册会计师如何形成审计意见及标准审计报告的格式和内容、非标准审计报告的出具条件及其格式与措辞、在审计报告中增加强调事项段或其他事项段的条件及其格式与措辞。

与20xx年版审计报告准则比较,20xx年版审计报告准则允许注册会计师在对财务报表出具的审计报告中履行其他报告责任,但其将单独作为一部分,以“按照相关法律法规的要求报告的事项”为标题;允许注册会计师在审计报告中增加其他事项段,提及未在财务报表中列报或披露,但根据注册会计师的判断,与使用者理解审计工作、注册会计师的责任或审计报告相关的事项。与ISA700(2009)、ISA705(2009)、ISA706(2009)所规范的国际标准审计报告实现了趋同。

《中国注册会计师审计准则第1501号—对财务报表形成审计意见和出具审计报告》(20xx年11月1日修订,20xx年1月1日起实施)规定的标准无保留意见审计报告的格式与措辞如下:

审 计 报 告

西南振华股份有限公司全体股东:

一、对财务报表出具的审计报告

我们审计了后附的西南振华股份有限公司(以下简称西南振华公司)财务报表,包括11 如果审计报告中不包含“按照相关法律法规的要求报告的事项”部分,则不需要加入此标题。

20×1年12月31日的资产负债表,20×1年度的利润表、现金流量表、股东权益变动表以及财务报表附注。

(一)管理层对财务报表的责任

编制和公允列报财务报表是西南振华公司管理层的责任,这种责任包括:(1)按照企业会计准则的规定编制财务报表,并使其实现公允反映;(2)设计、执行和维护必要的内部控制,以使财务报表不存在由于舞弊或错误而导致的重大错报。

(二)注册会计师的责任

我们的责任是在执行审计工作的基础上对财务报表发表审计意见。我们按照中国注册会计师审计准则的规定执行了审计工作。中国注册会计师审计准则要求我们遵守中国注册会计师职业道德守则,计划和执行审计工作以对财务报表是否不存在重大错报获取合理保证。

审计工作涉及实施审计程序,以获取有关财务报表金额和披露的审计证据。选择的审计程序取决于注册会计师的判断,包括对由于舞弊或错误导致的财务报表重大错报风险的评估。在进行风险评估时,注册会计师考虑了与财务报表编制和公允列报相关的内部控制,以设计恰当的审计程序,但目的并非对内部控制的有效性发表意见。审计工作还包括评价管理层选用会计政策的恰当性和作出会计估计的合理性,以及评价财务报表的总体列报。

我们相信,我们获取的审计证据是充分、适当的,为发表审计意见提供了基础。

(三)审计意见

我们认为,西南振华公司财务报表在所有重大方面按照企业会计准则的规定编制,公允反映了西南振华公司20×1年12月31日的财务状况以及20×1年度的经营成果和现金流量。

二、按照相关法律法规的要求报告的事项

(本部分报告的格式与内容,取决于相关附录法规对其他报告责任的规定。) 2

南华会计师事务所有限公司 中国注册会计师:赵××(签名并盖章)

(盖章) 中国注册会计师:陈×× (签名并盖章) 中国××市

二○×二年三月二十八日

3

2

3 假定西南振华公司财务报告编制基础只有“企业会计准则”。 赵XX系南华会计师事务所有限公司的主任会计师。该审计报告由主任会计师和项目负责人陈XX共同签字。在会计师事务所转制为特殊普通合伙制后,签字注册会计师中至少有一人为合伙人。

第二篇:总结非标准审计报告

第二十三章审计报告的基本内容和非标准审计报告,这是绝对要把握的。根据具体情况一定要能够正确的判定报告类型。然后审计报告的基本内容,我们只要求意见段前面的说明、意见段、强调段,其他事项段只在我们这一章当中比较信息那有一个例子,所以这是大家要掌握的。

最核心的就非标准审计报告什么情况下出,以及在报告当中专业术语的描述说明段的描述、强调段的描述一定要注意撑握好,我觉得你只要按照综合题来撑握就可以。那我们非无保留意见什么时候出呀,两个情况,一个是审计以后我认为报表有重大错报,再一个审计范围受到限制。强调段我什么时候出呀,被审单位已经在报表中恰当列报披露这个事了,而这个事对报表审计者正确理解报表很重要。其它事项段,是根本不需要在报表当中列报披露的事,但是这个事呢,对报表使用者正确理解我们的审计报告,理解我们责任有关系,所以我解释一下。对于比较信息,可能大家也感觉比较信息,各种情况比较复杂,比较信息和比较财务报表,重点抓对应数据,比较财务报表简单看就可以了。另外其它信息呢,大有要注意一下客观题。

其它信息包括什么,其它信息我们注册会计师的责任是什么,以及阅读其它信息发现的重大不一置,以审计报告日之前阅读的,和审计报告日之后阅读的,我们应该如何来处理,这些大家是要会的。

学习目标:区分标准审计报告与非标准审计报告

何种情况下出具非标准审计报告

能够正确的判定报告类型

在报告当中专业术语的描述说明段的描述、强调段的描述一定要注意撑握好

一、审计报告的分类

审计报告分为标准审计报告和非标准审计报告。

1.标准审计报告,是指不含有说明段、强调事项段、其他事项段或其他任何修饰性用语的无保留意见的审计报告。包含其他报告责任段,但不含有强调事项段或其他事项段的无保留意见审计报告也被视为标准审计报告

当出具无保留意见的审计报告时,注册会计师应当以“我们认为”作为意见段的开头,并使用“在所有重大方面”、“公允反映”等术语。

2.非标准审计报告,是指带强调事项段或其他事项段的无保留意见的审计报告和非无保留意见的审计报告。其中,

(1)无保留意见是指当注册会计师认为财务报表在所有重大方面按照编制基础编制并实现公允反映时发表的审计意见。

(2)非无保留意见包括保留意见、否定意见和无法表示意见。

二、标准审计报告——无保留意见

三、非无保留意见的审计报告

(一)非无保留意见的含义:

1.保留意见;否定意见;无法表示意见

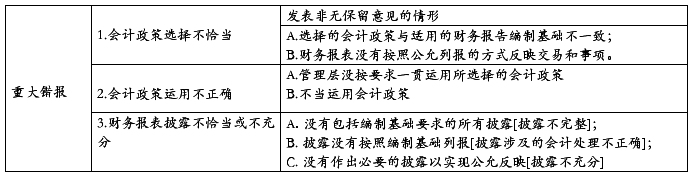

2.什么情况下发表非无保留意见:

(1)根据获取的审计证据,得出财务报表整体存在重大错报(解释)的结论。

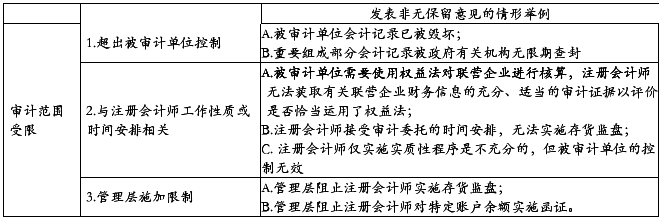

(2)无法获取充分、适当的审计证据(也称为审计范围受到限制),不能得出财务报表整体不存在重大错报的结论。

(1)错报是指某一财务报表项目的金额、分类、列报或披露,与按照试用的财务报告编制基础应当列示的金额、分类、列报或披露之间存在的差异。

表1

表2

(二)确定非无保留意见的类型

1.类型取决于:

A.导致非无保留意见事项的性质:是重大错报,还是重大范围受限;

B.注册会计师就导致非无保留意见的事项对财务报表产生或可能产生影响的广泛性(解释)的判断。

广泛性:

2.对财务报表的影响具有广泛性的情形包括:

①“广泛”:不限于对财务报表的特定要素、账户或项目产生影响;

②“深入”:影响的特定要素、账户或项目是财务报表的主要组成部分;

③“关键”:当与披露相关时,产生的影响对理解财务报表至关重要。

表3

3.发表保留意见的情形——被视为注册会计师在不能发表无保留意见情况下最不严厉的审计意见

(1)审计范围不受限制的情况下,注册会计师认为错报单独或汇总起来对财务报表影响“重大但不广泛”。

(2)因范围受限而未发现的错报对财务报表的影响“重大不广泛”。

4.发表否定意见的情形

审计范围不受限制的情况下,错报单独或汇总起来对财务报表的影响“重大且广泛”。

5.发表无法表示意见的情形

审计范围受限,错报对财务报表的影响“重大且广泛”。?????

(1)如果无法获取充分、适当的审计证据以作为形成审计意见的基础,但认为未发现的错报对财务报表可能产生的影响“重大且广泛”。

(2)极其特殊情况下,可能存在多个不确定事项[见P478下,持续经营假设部分]。即使对每个不确定事项获取了充分、适当的审计证据,但由于不确定事项之间可能存在相互影响,以及可能对财务报表产生累积影响,不能对财务报表形成审计意见。

6.承接审计业务后,管理层对审计范围施加了限制

(1)如限制可能导致保留或无法表示意见,要求管理层消除这些限制。

(2)如管理层拒绝消除,应与治理层沟通(除非治理层全部参与管理),并确定能否实施替代程序以获取充分、适当的审计证据。

(3)如无法获取充分、适当的审计证据,应通过下列方式确定其影响:

①如“重大不广泛”,发表保留意见;

②如“重大且广泛”,考虑解约。如解约被禁止或不可行,应发表无法表示意见。

(4)无法解除审计业务约定的情况可能包括:

①注册会计师接受委托审计公共部门实体的财务报表;

②接受委托审计涵盖特定期间的财务报表,或者接受一定期间的委托,在完成财务报表审计前或在受托期间结束前,不允许解除审计业务约定。

(5)在该情况下,可能需要在审计报告中增加其他事项段。

7.如对财务报表整体发表否定意见或无法表示意见,注册会计师不应在同一审计报告中对单一财务报表或者报表特定要素、账户或项目发表无保留意见,否则将会与对财务报表整体发表的意见矛盾。

未对报表整体发表无法表示意见时,对经营成果、现金流量发表无法表示意见,对财务状况表无保留意见是被允许的[比较财务报表审计]。

(三)非无保留意见的审计报告的格式和内容[事项段与意见段]

1.导致非无保留意见的事项段

(1)审计报告格式和内容的一致性

如发表非无保留意见,在审计意见段之前增加一个段落,并使用恰当的标题,如“导致保留意见的事项”,“导致否是意见的事项”。

(2)量化财务影响

如存在与具体金额相关的重大错报,应在事项段中说明并量化该错报的财务影响。

例如,如果存货被高估,在事项段中量化其对所得税、税前利润、净利润和股东权益的影响。如果无法量化财务影响,应在事项段中说明这一情况。

注:要量化财务影响,题目中应当给出所得税税率、计提资本公积、盈余公积的具体比例,否则无法量化。

(3)存在与叙述性披露相关的重大错报

在事项段中解释该错报错在何处。

(4)存在与应披露而未披露信息相关的重大错报

①与治理层讨论未披露信息的情况;

②在事项段中描述未披露信息的性质;

③如可行并且已针对未披露信息获取了充分、适当的审计证据,在事项段中包含对未披露信息的披露,除非法律法规禁止。

如存在下列情形之一,在事项段中披露遗漏的信息是不可行的:

①管理层还没有作出这些披露,或管理层已作出但注册会计师不易获取这些披露;

②根据注册会计师的判断,在审计报告中披露该事项过于庞杂。

(5)无法获取充分、适当的审计证据

应当在事项段中说明无法获取审计证据的原因。

(6)在审计报告中披露其他事项[不允许选择性说明]

即使发表了否定或无法表示意见,也应在事项段中说明注意到的、将导致发表非无保留意见的所有其他事项及其影响。这可能与财务报表使用者的信息需求相关。

注:

(1)如同时存在两项错报,单独任何一件都将导致否定意见,汇总起来也导致否定意见,应在事项段中说明两项错报,不应只选择一项进行说明。

(2)如果同时存在两项范围受限,单独任何一件都将导致无法表示意见,汇总起来也导致无法表示意见意见,应在事项段中说明两项范围受限,不应只选择一项进行说明。

2.审计意见段

(1)标题

发表非无保留意见时,应对意见段使用 “保留意见”、“否定意见”或“无法表示意见”的标题。

(2)保留意见

当因“重大错报”发表保留意见时,应在意见段中说明:除了导致保留意见的事项段所述事项产生的影响外,财务报表在所有重大方面按照编制基础编制,并实现公允反映。

当因“范围受限”发表保留意见时,应在意见段中使用“除……可能产生的影响外”等措辞。

(3)否定意见

当发表否定意见时,在意见段中说明:由于导致否定意见的事项段所述事项的重要性,财务报表没有在所有重大方面按照编制基础编制,未能实现公允反映。

(4)无法表示意见

当发表无法表示意见时,应在意见段中说明:由于导致无法表示意见的事项段所述事项的重要性,无法获取充分、适当的审计证据以为发表审计意见提供基础,因此,不对这些财务报表发表审计意见。

3.非无保留意见对审计报告要素内容的修改

(1)当发表保留意见或否定意见时,应修改注册会计师责任段,以说明:注册会计师相信,已获取的审计证据是充分、适当的,为发表的非无保留意见提供了基础。

(2)当发表无法表示意见时,应修改引言段,说明接受委托审计财务报表。还应修改对注册会计师责任和审计范围的描述,并仅能作出如下说明:“我们的责任是在按照中国注册会计师审计准则的规定执行审计工作的基础上对财务报表发表审计意见。但由于导致无法表示意见的事项段中所述的事项,我们无法获取充分、适当的审计证据以为发表审计意见提供基础”。

(四)非无保留意见的审计报告的参考格式(略)

四、审计报告的强调事项段——带强调事项段的无保留意见

(一)审计报告的强调事项段专门用来强调这样的事项:

1.该事项在财务报表中恰当列报或披露;

2.根据注册会计师的职业判断,该事项对财务报表使用者理解财务报表至关重要。

(二)增加强调事项段的情形

1.异常诉讼或监管行动的未来结果存在不确定性。

2.提前应用(在允许的情况下)对财务报表有广泛影响的新会计准则。

3.存在已经或持续对被审计单位财务状况产生重大影响的特大灾难。

注意:强调事项段应当仅提及已在财务报表中列报或披露的信息。

(三)增加强调事项段时采取的措施

1.将强调事项段紧接在审计意见段之后;

2.使用“强调事项”或其他适当标题;

3.明确提及被强调事项以及相关披露的位置;

4.指出审计意见没有因该强调事项而改变。

请将强调事项段记忆:(①提醒句 ②事项 ③改善措施 ④不确定性 ⑤不影响意见)

例如:我们提醒财务报表使用者关注,如财务报表附注×所述,ABC公司在20##年发生亏损×万元,在20##年12月31日,流动负债高于资产总额×万元。ABC公司已在财务报表附注×充分披露了拟采取的改善措施,但其持续经营能力仍然存在重大不确定性,可能无法在正常的经营过程中变现资产、清偿债务。本段内容不影响已发表的审计意见。

导致非无保留意见的事项段——审计意见段——强调事项段——其他事项段

五、审计报告的其他事项段

(一)其他事项段的含义

1.该事项未在财务报表中列报或披露

2.根据注册会计师的职业判断,该事项与财务报表使用者理解审计工作、注册会计师责任或审计报告相关

(二)增加其他事项段的情形

1.与使用者理解审计工作相关的情形。

2.与使用者理解注册会计师的责任或审计报告相关的情形。

3.对两套以上财务报表出具审计报告的情形。

4.限制审计报告分发和使用的情形。