抚顺有限责任公司会计核算总结

经济系 会计电算化专业 学号:20086017027 姓名:董莉彩

会计是企业经济管理的重要组成部分,尤其是在经济快速发展的今天,企业对会计人员的要求越来越高。作为一名会计专业的学生,为了自己走向社会后能够胜任会计工作,为了系统全面地掌握会计核算的基本程序和具体方法,因此,我对抚顺长江机械有限责任公司进行了账务处理。

一、企业概况

(一)企业简介

抚顺长江机械有限责任公司,位于辽宁省抚顺市顺城区顺城路中段7号,是一家生产和销售健身器材的企业,该企业是一般纳税人,增值税税率17%,企业所得税税率25%。该公司基本存款账户是中国工商银行抚顺分行永安支行,银行账号:5913301301313,纳税识别号:210413987654321.该公司主要经营豪华型健身车和大众型健身车两种产品。

该公司是合营有限责任公司,类型为制造业。20##年12月末,注册资本720万元,其中,吴长江投资500万元,吴长海投资100万元,抚顺星光电机厂投资120万元,出资比例分别为69.44%、16.67%、13.89%。20##年1月初,抚顺星光电机厂又追加投入资本80万元,改变了出资比例结构。抚顺星光电机厂增加资本以后,吴长江、抚顺星光电机厂和吴长海投资的比例变化为62.5%、25%和12.5%。分配利润时,按照变化后的投资人出资比例分配。

公司本着"以质量求生存,以创新求发展"的经营理念,努力打造国内外健身行业的品牌企业。勤劳、聪慧的抚顺人将以最优秀的品质、最完善的服务、最真诚的信誉回馈给社会,回馈给每一位关心抚顺的客户。公司现有员工800余人,拥有一支专业研发队伍,一个团结合作、精干高效的管理、生产、销售团队。公司秉承"以人为本"、"共赢共享"的管理理念,一直重视人才建设和人才引进。始终坚持选人用人、德才兼备,高效益高回报的人才使用理念。

(二)主要负责人

企业法人:董事长,吴长江。负责公司全面经营管理工作

总经理,吴长海。负责企业生产经营。

财务科长:会计主管,李华。主要负责会计科工作

副科长:刘玉,负责制单、登记总账、编制报表等工作

出纳:李明,负责收款、付款、提现金、存现金等业务,并负责登记日记账

记账:张丽,负责登记全部明细账工作

稽核:王红,负责内部审计、装订并保管会计凭证等工作

(三)企业内部会计制度

1.账务处理程序

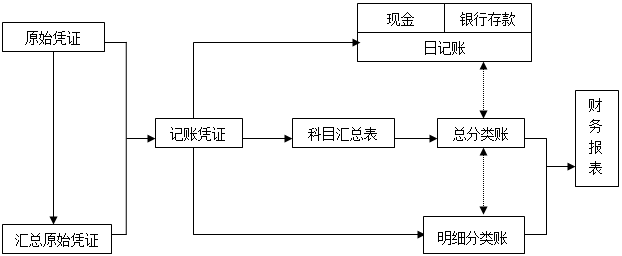

(1)企业采用科目汇总表核算程序,见图1。

图1 科目汇总表核算程序

(2)企业采用复式记账法,采用收、付、转记账凭证核算,账务处理采用科目汇总表,凭证编号按顺序编号。

(3)企业根据业务需要,开设总分类账、明细分类账、日记账。总分类账及日记账一律采用“借方”“贷方”“余额”三栏式账簿;明细分类账根据核算需要分别选用三栏式、数量金额式、多栏式等格式帐页。

(4)企业按规定编制会计报表。

(四)会计核算方法

1.流动资产核算

(1)原材料核算根据本企业管理采用实际成本月末一次加权平均法进行核算。

(2)库存商品核算采用实际成本,发出时计价采用先进先出法。

2.固定资产核算

(1)固定资产折旧采用直线法。

(2)当月增加的固定资产不计提折旧,当月减少的固定资产计提折旧。

3.费用及产品成本计算

(1)按实际成本价进行材料的日常核算,不管是材料的总账还是明细账都要按实际成本计价,发出材料的金额采用月末一次加权平均法计算登记,为了简化总账的登记工作,一般都在月末根据全部发料凭证汇总编制发料凭证汇总表,然后根据发料凭证汇总表登记总账。

(2)不同产品共同耗用同一种材料,一律采用定额耗用比例分配。车间生产工人工资按产品生产工时比例在产品间进行比例分配。辅助车间生产费用的分配采用直接分配法。

(3)利息费用按月预提,按季结算支付。每月预提利息费用时计入“财务费用”科目中,季末实际支付利息费用时则计入“应付利息”科目中。

(4)在产品成本按所耗材料费用计算法,月末在产品成本时计算其耗用的材料费用,不直接计算直接人工和制造费用。本月完工产品成本=月初在产品材料成本+本月发生生产费用-月末在产品材料成本

(5)在建工程在尚未办理竣工决算前,其借入的长期借款利息支出计入其成本中。

4.税费核算

(1)本企业为增值税一般纳税人,税率为17%,全部材料的购买、库存商品的销售均为不含税的单价。应由本企业负担的运输费,可根据运输部门单独开出的运输发票按7%作为进项税额抵扣增值税。

(2)企业的营业税率为5%,城市维护建设税按流转税的7%计算缴纳,教育费附加按流转税的3%计算纳税。

(3)企业所得税会计处理采用“资产负债表”核算,所得税按月计提,按季度预缴,全年汇算清缴,税率为25%。

(4)企业房产税、车船使用税、土地使用税使用按年征收,分期缴纳,分月摊销方式。

5.利润及利润分配核算

(1)按年末净利润10%提取法定盈余公积金,按年末净利润5%提取法定公益金。

(2) 向投资者分配的利润为可供投资者分配利润的40%,按投资人出资比例分配。

6.数据精度

计算过程中要求精确到小数点后两位,尾差按业务需要进行调整。

二、典型经济业务分析

本文对抚顺长江机械有限责任公司发生的部分经济业务进行了具体分析,其中包括:本年利润核算、所得税费用核算、利润分配核算。

(一)本年利润核算

例1:1.12月31日,将本月实现的主营业务收入、其他业务收入、营业外收入、和投资收益转入“本年利润”账户。该公司根据各账簿有关记录编制公司内部转账单,见表1表1抚顺长江机械有限在责任公司内部转账单

因此,该笔经济业务应做如下会计分录:

借:主营业务收入 1840000

其他业务收入 15000

营业外收入 300

投资收益 52234.4

贷:本年利润 1907534.4

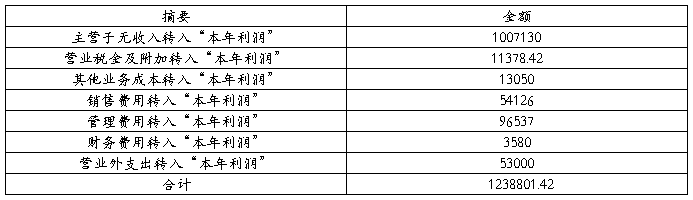

例2:12月31日,月末将主营业务成本、营业税金及附加、其他业务陈本和营业外支出、管理费用、财务费用、销售费用转入“本年利润”账户。该公司根据各账簿的有关资料编制公司内部转账单,见表2。

表2抚顺长江机械有限在责任公司内部转账单

因此,该笔经济业务应作如下会计分录:

借:本年利润 1238801.42

贷:主营业务成本 1007130

营业税金及附加 11378.42

其他业务成本 13050

销售费用 54126

管理费用 96537

财务费用 3580

营业外支出 53000

(二)所得税费用核算

例3:12月31日,按本月实现利润的25%计算本月应交所得税。

企业所得税=应纳税所得额×适用税率

12月份的营业利润=(主营业务收入+其他业务收入)-(主营业务成本+其他业务成本) -营业税金及附加-销售费用-管理费用-财务费用+投资收益

=(1840000+15000)-(1007130+13050)-11378.42-54126-96537-3580+52234.4

=721432.98元

12月份的利润总额=营业利润+营业外收入-营业外支出

=721432.98+300-53000=668732.98元

企业所得税=668732.98×25%=167183.25元

该公司根据有关资料编制“所得税费用计算表”见表3

表3 所得税费用计算表

因此,该笔经济业务应作如下会计分录:

借:所得说费用 167183.25

贷:应缴税费—应交所得税 167183.25

例:12月31日,月末将“所得税费用”转入“本年利润”账户。应作如下会计分录:

借:本年利润 167183.25

贷:所得税费用 167183.25

(三)利润分配的核算

例4:12月31日,将全年实现的净利润结转到“利润分配—未分配利润”账户。经查账,本年利润明细账账户11月末贷方余饿1498450.27元。

12月净利润=12月利润总额-12月所得税费用=668732.98-167183.25=501549.73元

全年净利润=1-11月净利润+12月净利润=1498450.27+501549.73=2000000元

因此,该笔经济业务应作如下会计分录:

借:本年利润 2000000

贷:利润分配—未分配利润 2000000

例5:12月31日,财务会计人员根据本年实现的净利润,按国家会计准则有关规定及董事会决议,计算分配利润。见表4

表4利润分配计算表

因此,该笔经济业务应作如下会计分录:

借:利润分配—提取法定盈余公积 200000

—提取任意盈余公积 100000

贷:盈余公积—法定盈余公积 200000

—任意盈余公积 100000

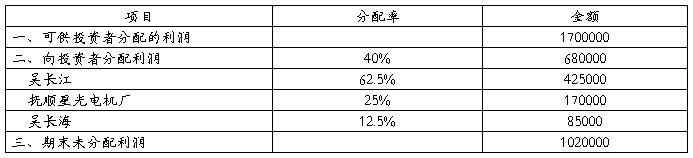

例6:12月31日,根据董事会决议,向投资者分配利润,见表5

表5利润分配计算表

借:利润分配—应付股利 6800000

贷:应付股利—吴长江 425000

—抚顺星光电机厂 170000

—吴长海 85000

例7:12月31日,结转“未分配利润”见表6。

表6抚顺长江机械有限责任公司内部转账单

因此,该笔经济业务应作如下会计分录:

借:利润分配—未分配利润 980000

贷:利润分配—提取法定盈余公积 200000

—提取法定盈余公积 100000

—应付股利 680000

三、心得体会

通过这次做账,不仅使得自己掌握填制和审核原始凭证与记账凭证,登记账薄的会计工作技能和方法,而且能够切身的体会出纳员、材料核算员、记账员等会计工作岗位的具体工作,从而对所学理论有一个较系统、完整的认识,最终达到会计理论与会计实践相结合的目的。既能提高运用会计基本技能的水平,也是对学生所学专业知识的一个检验。

课本上所学到的理论知识只是为我们的实际执业注明框架、指明方向、提供相应的方法论,真正的执业技巧是要我们从以后的实际工作中慢慢汲取的。而针对实际操作中遇到的一些特殊的问题,我们不能拘泥于课本,不可纯粹地“以本为本”,而是结合本企业的实际情况可适当地加以修改。这就将从课本上所学的理论知识的原则性与针对实际情况进行操作的灵活性很好地结合起来。这次做账只经过了两个月,但在这两个月里使我收获很大、受益匪浅,它不但极大地加深了我对一些会计知识的理解,从而真正做到了理论联系实际;更让我学到了很多之前在课堂上学不到的东西,这对于我的学业,乃至我以后人生的影响无疑都是极其深远的。

经过这些天的手工记账,使我的会计知识在这次做账中得到了验证,并具备了一定的基本实际操作能力。在取得实效的同时,我也在操作过程中发现了自身的许多不足:第一,缺乏经验。因为自己缺乏经验,很多问题而不能分清主次,还有些培训或是学习不能找到重点,随着做账的进行,我想我会逐渐积累经验的。第二,工作态度仍不够积极。在做账中不能做到主动学习,这主要还是因为懒惰在作怪,在今后我要努力克服惰性。第三,做账时仍需追求完美。在做账中,不允许丝毫的马虎,严谨认真是时刻要牢记的。第四,算成本时丢三落四。在做成本计算时,总是捡了蓖麻丢了芝麻,顾得了这头,顾不了这头,缺少条理性,这也是我今后做账时需要改进的地方。第五,不够心细,经常看错数字或是漏业务,导致核算结果出错,引起不必要的麻烦。

经过这次自身的切身实践,我才深切地理会到了“走出课堂,投身实践”的必要性。平时,我们只能在课堂上与老师一起纸上谈兵,思维的认识基本上只是局限于课本的范围之内,这就导致我们对会计知识认识的片面性,使得我们只知所以然,而不知其之所以然!这些都是十分有害的,其极大地限制了我们会计知识水平的提高。虽然我们已经历了会计模拟实验的磨砺,但那毕竟只是个虚拟的业务处理程序,其与实际的业务操作相比还是有一定的差距的,这是会计模拟实验所替代不了的,是要我们“走出去”才能学到的。

纸上得来终觉浅,绝知此事要躬行。总而言之,会计手工账让我对会计核算的建账、处理日常会计业务、登记账薄、编制资产负债表和损益表等会计工作有了比较清晰的认识,并在实际操作过程中找出自身存在的不足,对今后的会计学习有了一个更为明确的方向和目标,对未来从事会计工作、成为高等会计应用的专门人才充满信心!也为我毕业走上工作岗位奠定坚实的基础。

参考文献

[1]财政部门会计资料评价中心编,基础会计,北京:中国财政经济出版社,2008;

[2]中华人民共和国财政部制定,企业会计准则,北京:经济科学出版社,2008;

[3]新编基础会计,第六版,大连理工大学出版社,2010;

[4]中级会计实务,张泓湄,宋俊霞,杨英:地震出版社,2007;

[5]财政部会计资格评价中心,初级会计实务,中国财政经济出版社,20##年

致 谢

弹指一瞬,三年的大学生活已接近尾声,在这三年中,学校就像是一个大家庭,在这个家庭中我认识了好多朋友,学到了好多知识,生活的很开心,很感谢学校提供了这样的一个平台,能让我们来自五湖四海的同学生活在这个家庭里,成为要好的朋友。

在这里想要感谢的人太多。首先,感谢我们的老师,无论是教过我们的,还是没有教过我们的,我都由衷的感谢,是你们在我成长的路上又一次亮起了绿灯,为我以后的人生路打下了坚实的基础。其次还是感谢指导老师宋俊霞老师在这些日子以来的辛勤教导,在我做账的最初阶段,给予的思路鼓励和帮助。我从老师的身上学到了很多,也受到了很大的启发和鼓舞,这种眼界和思维方式使我受益终生。非常感谢我的指导老师,本论文从选题到完成,每一步都是在宋俊霞老师的指导下完成的,倾注了老师大量的心血。在此,谨向老师表示崇高的敬意和衷心的感谢!

最后,在这里我要感谢三年来教导过我的所有老师,是你们教会了我很多知识,同时让我懂得了做人的道理。这样我们做向社会才能做一个有用的人。