徐工机械偿债能力之浅析

------徐工机械和三一重工的比较分析

徐州工程机械科技股份有限公司(以下简称徐工机械)成立于1993年,1996年在深圳证券交易所挂牌上市,是徐州工程机械集团有限公司最大的控股子公司。徐工机械地处江苏省徐州市,是集筑路机械、铲运机械、路面机械、拌和机械等工程机械的开发、制造与销售为一体的专业公司,产品达四大类、七个系列、近100个品种,主要应用于高速公路、机场、港口、铁路、桥梁、水电能源设施、电信工程、煤矿等基础设施的建设与养护。 三一重工股份有限公司(以下简称三一重工)成立于20##年,20##年在上海证券交易所上市交易。其主营建筑工程机械、起重机械、停车库、通用设备及机电设备的生产、销售与维修。两家公司同属机械业。

公司的偿债能力是指公司清偿到期债务的现金保障程度。偿债能力可分为短期偿债能力和长期偿债能力。分析偿债能力主要要分析变现能力比率和负债比率,另外也要关注资产管理比率和盈利能力。在分析过程中主要是与同业比较和历史数据比较,得出公司与行业其他公司和过去的差距,从而正确判断出出公司的偿债能力是强是弱。

一、徐工机械偿债能力指标

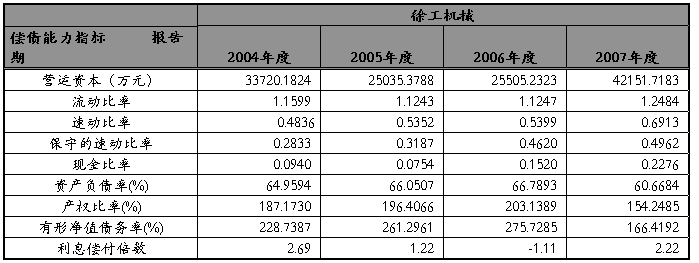

表1-1

二、三一重工偿债能力指标(同行业先进企业)

表1-2

三、同行业资料

徐工机械20##年度财务综合指标 表1-3

徐工机械20##年度财务综合指标 表1-4

徐工机械20##年度财务综合指标 表1-5

徐工机械20##年度财务综合指标 表1-6

四、指标分析

1、营运资本

营运资本是指流动资产总额减流动负债总额后的剩余部分,也称净营运资本,它意味着企业的流动资产在偿还全部流动负债后还有多少剩余。

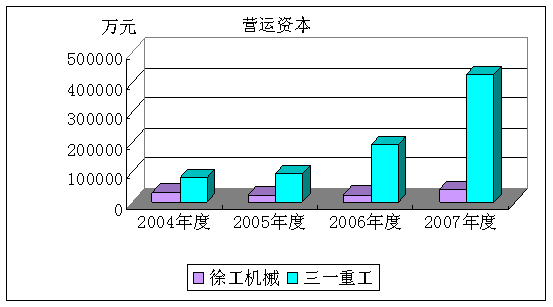

图1-1

通过分析徐工机械的偿债能力指标(表1-1)和营运资本(图1-1),可以看出近四年徐工机械的营运资本处于相对平稳的水平,20##年高一些,说明流动资产总额减去流动负债总额后的剩余部分为42151.7183万元,不能偿债的风险较前几年更小。但是由流动资产与流动负债的比率来看,徐工机械的营运资本还属偏低,有一定的偿债风险。

通过比对三一重工的偿债能力指标(表1-2)和营运资本(图1-1),可以看出同业竞争企业三一重工近四年的营运资本浮动非常大,呈一路上升趋势,20##年的指数更是达到了430456.798万元,同比上一年增长了124.75%之多,其短期偿债能力大大增强。由三一重工20##年资产负债表来看,其流动资产中货币资金和应收账款成倍增长,流动负债中的应付工资及福利和应付款项类也增长较快,但是相对于流动资产而言还有所不及,因而使营运资本上升很快。20##年是“十一五”发展规划的第二年,受国内、国际市场需求的双重拉动,中国工程机械市场增速超过历史最好时期,再创新高。三一重工紧紧抓住良好的发展机遇,超额完成了年度经营目标,继续保持混凝土机械市场领跑者地位。海外业务迅猛增长,产品链进一步延伸,极大地拓展了公司发展空间。但是过多地持有营运资本,也不是什么好事。流动资产与长期资产相比,流动性强、风险小,但获利性差,过多的流动资产不利于企业提高盈利能力。企业应保持适当的营运资本规模。所以,三一重工在快速发展的同时,需要结合自己的经营规模,警惕过高的营运资本。

2、流动比率

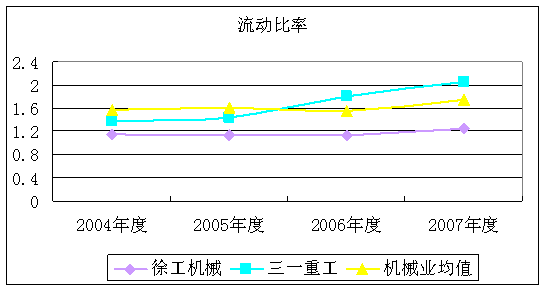

流动比率是流动资产与流动负债的比值。流动比率的内涵是每1元流动负债有多少元流动资产作保障,反映企业短期偿债能力的强弱。 图1-2

通过分析徐工机械的偿债能力指标(表1-1)和流动比率(图1-2),可以看出徐工机械近四年的流动比率基本持平,20##年的比率略高,总体呈稳步上升趋势。由徐工机械20##年资产负债表看出,公司减少了其他应付款,由此流动负债下降,所以引起公司流动比率的上升。

通过比对三一重工的偿债能力指标(表1-2)和流动比率(图1-2),可以看出同业竞争企业三一重工近四年的流动比率上升比较明显,截止20##年底,指数已上升至2.0558, 比20##年底增长了43.13%。上升如此之迅速,与公司短期投资的收益密不可分。但是此指标若继续增长,表明企业在流动资产上占用的资金过多,资金利用率低下,降低了企业资产的盈利能力。

根据同行业资料(表1-3、表1-4、表1-5、表1-6和图1-2),可以看出徐工机械20##年度至20##年度,在机械业流动比率的排名处于落后的位置。公司20##年底流动比率为1.2484, 07年比06年的指标数值已有所提高,但于行业相比公司的变现能力不是很好。从这一角度来看,在按期支付短期债务方面公司还存在着一定的风险。

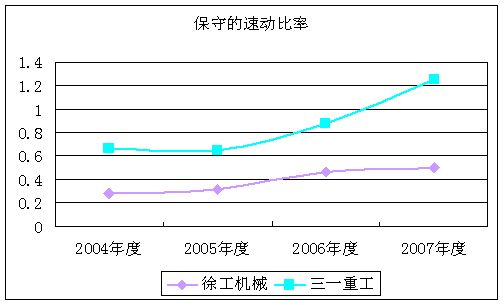

3、速动比率

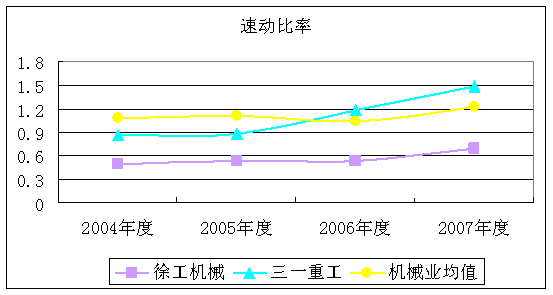

速动比率是速动资产与流动负债的比值。所谓速动资产是流动资产扣除存货后的数额,速动比率的内涵是每1元流动负债由多少元速动资产作保障。

图1-3

通过分析徐工机械的偿债能力指标(表1-1)和速动比率(图1-3),可以看出徐工企业近四年的速动比率动比较平稳,20##年稍高些。年底总能收回不少应收账款,所以指标每年都是偏低的。流动资产质量比往年稍有改善,主要表现在:20##年公司应收款项净额比往年下降,由20##年的78472万元减少到20##年的59531万元,比20##年账面净值减少17838万元,说明了公司加快了清收应收账款。存货由05年的118609万元,减少到07年的94535万元,减少了24074万元,货币资金却大幅增加由06年的30564万元增为07年的38634万元,增加了8070万元。流动资产质量的提高,对公司的短期偿债能力而言是大有好处的。

通过对比三一重工的偿债能力指标(表1-2)和速动比率(图1-3),可以看出同业竞争企业三一重工近四年的速动比率呈攀升趋势,06、07年已经超过均值,20##年更是达到了1.4811,较前一年增长了25.6%。

根据同行业的资料(表1-3、表1-4、表1-5、表1-6和图1-3),可以看出徐工机械20##年度至20##年度,在机械业速动比率的排名靠在比较后面的位置。 公司的20##年底速动比率为0.6913,低于上市公司行业平均值,仅为行业平均值的56.36%,07年比06年已经有所提高,但于行业相比公司的变现能力不是很好,偿债风险较大。但是从浮动的趋势来讲,却与同业均值相差无几,说明企业这几年的变化时按照大势所趋,内部变动情况不是很大。

4、保守的速动比率

保守速动比率是指保守速动资产与流动负债的比值,保守速动资产一般是指货币资金、短期证券投资净额和应收账款净额的总和。

图1-4

通过分析徐工机械偿债能力指标(表1-1)和保守的速动比率(图1-4),可以看出徐工机械20##年较20##年的速动比率变化不大,20##年有了小幅的上升,20##年又趋向于平稳。此指标比速动比率扣除了存货以外,还从流动资产中扣除了其他一些可能与当期现金流量无关的项目(如待摊费用等)再计算更进一步的变现能力。说明徐工机械的短期偿债能力有所提升。

通过比对三一重工的偿债能力指标(表1-2)和保守的速动比率(图1-4),可以看出同行业竞争企业三一重工20##年至20##年的保守速动比率上升比较明显。由于后几年三一重工的发展较快,货币资金和应收账款净额提升也较快,所以引起了该指标的上升。说明三一重工的短期偿债能力比较强。

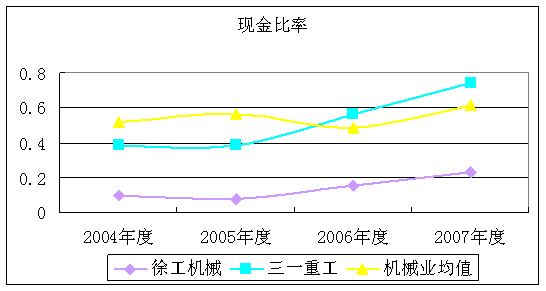

5、现金比率

现金比率是现金类资产与流动负债的比值。现金类资产是指货币资金和短期投资净额。这两项资产的特点是随时可以变现。

图1-5

通过分析徐工机械的偿债能力指标(表1-1)和现金比率(图1-5),可以看出徐工机械近四年的现金比率缓步上升,虽然总体指标数额还是比较低,但是公司20##年度的现金比率为0.2276,比上年的0.152提高了很多,说明此时的付现能力可以满足到期的流动负债,从这个角度看,公司的短期偿债能力还是不错的。

通过比对三一重工的偿债能力指标(表1-2)和现金比率(图1-5),可以看出同行竞争企业三一重工近四年的现金比率上升比较快,06年底已超过同业均值,说明该企业支付能力比较强。

根据同行业资料(表1-3、表1-4、表1-5、表1-6和图1-5)的数据,可以看出徐工机械20##年度至20##年度,在机械业内的现金比率的排名均处于低下水平,说明企业用现金偿还短期债务的能力较差。

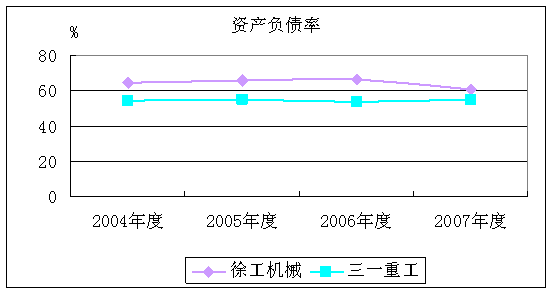

6、资产负债率

资产负债率是全部负债总额除以全部资产总额的百分比,也就是负债总额与资产总额的比例关系,也称之为债务比率。资产负债率反映在资产总额中有多大比例是通过借债筹资的。用于衡量企业利用债权人资金进行财务活动的能力,同时也能反映企业在清算时对债权人利益的保护程度。

图1-6

通过分析徐工机械的偿债能力指标(表1-1)和资产负债率(图1-6),可以看出徐工机械前三年的资产负债率比较平稳,但是20##年公司的资产、负债总额均急剧减少,资产总额由20##年的334779万元减少到07年的302325万元,减少了9.7%;负债总额由20##年的218312万元减少到07年的183466万元,减少了15.96%。从而带动资产负债率的下降, 公司的资产负债率20##年底为60.68%,比上年的66.79%下降了6.11个百分点,但比行业平均水平高了13.85个百分点。说明公司负债率还是比较高,长期偿债能力有一定的风险。

通过比对三一重工的偿债能力指标(表1-2)和资产负债率(图1-6),可以看出同业竞争企业三一重工近四年的资产负债率非常平稳,比同行业均值略高一些,有一定的长期偿债风险,但是风险相对较小。

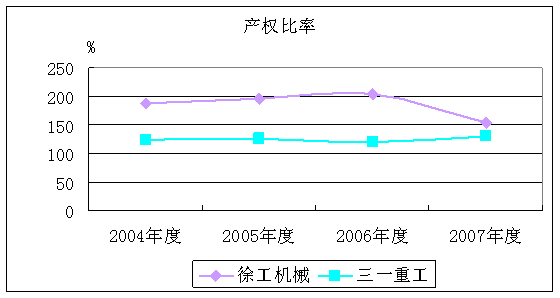

7、产权比率

产权比率是负债总额与股东权益总额之前的比率,也称之为债务股权比率。所有者权益就是企业的净资产,产权比率所反映的偿债能力是以净资产为物质保障的。产权比率与资产负债率的区别为:产权比率侧重于揭示债务资本与权益资本的相互关系,说明企业财务结构的风险性,以及所有者权益对偿债风险的承受能力;资产负债率侧重于揭示总资本中有多少是靠负债取得的,说明债权人权益的受保障程度。

图1-7

通过分析徐工机械的偿债能力指标(表1-1)和产权比率(图1-7),可以看出徐工机械前三年的产权比率小幅攀升,而20##年却直线下降。公司从20##年到20##年,产权比率的上升幅度在4%左右,20##年公司的产权比率为154.2485%,虽然仍属于比较高风险的财务结构,与20##年相比减少了48.8904个百分点,该公司财务风险有所降低。与行业相比产权比率超高了67.6243%。

通过比对三一重工的偿债能力指标(表1-2)和产权比率(图1-7),可以看出同行竞争企业三一重工近四年的产权比率比较平稳,比同行业均值略高一些,有一定的长期偿债风险,但是风险相对较小。

8、有形净值债务率

有形净值债务率是企业负债总额与有形净值的百分比。有形净值是所有者权益减去无形资产净值后的净值。即所有者具有所有权的有形资产净值。有形净值债务率用于揭示企业的长期偿债能力,表明债权人在企业破产时的被保护程度。

图1-8

通过分析徐工机械偿债能力指标(表1-1)和有形净值债务率(图1-8),可以看出徐工机械的有形净值债务率从20##年到20##年小幅攀升,但是20##年却下滑了。公司20##年的有形净值债务比率为166.4192%,较20##年低了的109.3093%。企业虽然财务风险有所降低,但仍有可能存在不能偿还到期债务的风险。

通过比对三一重工偿债能力指标(表1-2)和有形净值债务率(图1-8),可以看出同业竞争企业三一重工近四年的有形净值债务率相对比较平缓,没有太大的波动,数值也与同业平均数值比较贴近,不能偿债的风险较小。

根据同业资料(表1-3、表1-4、表1-5、表1-6和图1-8)的数据,可以看出徐工机械20##年度至20##年度,在机械业内的有形净值债务率的排名均处于比较靠前的水平,但是指标还是高出平均值比较多,要尽量靠近1:1的比例,尽可能减小风险。

9、利息偿付倍数

利息偿付倍数是指企业经营业务收益与利息费用的比率,也称为已获利息倍数或利息保障倍数。它表明企业经营业务收益相当于利息费用的多少倍,其数额越大,企业的长期偿债能力越强。

图1-9

通过分析徐工机械偿债能力指标(表1-1)和利息偿付倍数(图1-9),可以看出徐工机械近四年的利息偿付倍数呈先抑后扬的态势。公司20##年的利息偿付倍数为2.69,20##年下降到1.22,20##年的时候已经跌低于零了。通常情况下,该指标大于1,表明企业负债经营能赚取比资金成本更高的利润。可是2006的利息偿付倍数已经小于1了,表明其已经无力赚取大于资金成本的利润,企业债务风险变大。20##年公司的利息保障倍数为2.22,远大于20##年度的-1.11,说明公司的盈利又可以偿还需支付的利息了。

通过比对三一重工偿债能力指标(表1-2)和利息偿付倍数(图1-9),可以看出同业竞争企业三一重工近四年的利息偿付倍数朝着比较好的趋势变动,06、07年指数逐渐升高,哪怕是最低点05年的时候也有3.45。企业的债务风险较小。

根据同业资料(表1-3、表1-4、表1-5、表1-6和图1-9)的数据,可以看出徐工机械20##年度至20##年度,在机械业的利息偿付倍数的排名比较靠后。同业平均值的曲线图波动较大。

五、对徐工机械偿债能力的小结

通过以上对20##年度至20##年度的徐工机械偿债能力相关指标分析,得出徐工机械的短期偿债能力尚可,长期偿债能力有一定的风险性,处于机械行业的中游靠后水平。 徐工机械20##年底流动比率和速动比率均低于上市公司行业平均值,07年比06年这两个指标都有所提高,但与行业相比公司的变现能力不是很好。从这一角度来看,在按期支付短期债务方面公司还存在着一定的风险。但是,公司20##年度的现金与流动负债比例比上年提高了很多倍,说明此时的现金可以满足到期的流动负债,从这个角度看,公司的短期偿债能力还是不错的。20##年公司应收款项净额比往年下降,说明了公司加快了清收应收账款。存货减少,货币资金却大幅增加。流动资产质量的提高,对公司的短期偿债能力而言是大有好处的。公司优化了融资结构,合理压缩了信贷规模.根据上述分析可以看出,徐工机械仍存在着不能按时偿还短期债务的风险,但是风险很小。

徐工机械的资产、负债总额均急剧减少,从而带动资产负债率的下降, 公司的资产负债率20##年底比上年下降了,但比行业平均水平却提高了。说明公司负债率还是比较高,长期偿债能力有一定的风险。公司的产权比率较高,属于比较高风险的财务结构。产权比率在07年减少了,说明该公司财务风险有所降低,但与行业相比产权比率任然偏高。公司20##年的有形净值债务比率低于20##年。因此,企业虽然财务风险有所降低,但仍有可能存在不能偿还到期债务的风险。徐工机械的利息偿付倍数在四年间由降转升,说明公司的盈利暂时还可以偿还需支付的利息。但是还是低于同业平均水平,说明公司长期偿债能力还有一定的风险。

综上所述,徐工科技的偿债能力20##年度与以前年度比有所提高,但仍需注意存在的风险。

第二篇:财务报表分析-作业一

同仁堂获利能力分析

一、销售利润率分析

1、销售毛利率分析

销售毛利额=主营业务收入-主营业务成本

销售毛利率=销售毛利额÷主营业务收入×100%

20xx年主营业收入2396505176.26 主营业务成本1430146518.56 20xx年主营业收入2702850939.13 主营业务成本1613257135.37 20xx年主营业收入2939049511.33 主营业务成本1721837973.25 20xx年同行业收入4115716899.30 主营业务成本2840363684.85

20xx年销售毛利额=2396505176.26-1430146518.56=966358657.7元 20xx年销售毛利额=2702850939.13-1613257135.37=1089593803.76元 20xx年销售毛利额=2939049511.33-1721837973.25=1217211538.08元

20xx年同行业销售毛利额=4115716899.30- 2840363684.85=1275353214.45元

20xx年销售毛利率=销售毛利额÷主营业务收入×100%

=966358657.7÷2409060204.55×100%=40.11%

20xx年销售毛利率=销售毛利额÷主营业务收入×100%

=1089593803.76÷2702850939.13×100%=40.31%

20xx年销售毛利率=销售毛利额÷主营业务收入×100%

=1217211538.08÷2939049511.33×100%=41.42%

20xx年同行业销售毛利率=销售毛利额÷主营业务收入×100%

=1275353214.45÷4115716899.30×100%=30.99%

同仁堂20xx年、20xx年、20xx年销售毛利率在逐年提高,以20xx年为例,同仁堂和同行业相比,高于同行业。销售毛利率是指销售毛利额占主营业务收入的比率,它表示每百元主营业务收入中获取的毛利额。销售毛利率是企业获利的基础,单位收入的毛利超高,抵补各项期间费用的能力超强,企业的获利能力也就越高。说明同仁堂的获利能力高于同行业。

2、 营业利润率的比较分析:

营业利润率=营业利润÷主营业务收入×100%

营业利润=主营业务利润+其他业务利润

-资产减值准备-营业费用-管理费用-财务费用

20xx年营业利润291026176.34 主营业务收入2396505176.26 20xx年营业利润366889296.74 主营业务收入2702850939.13 20xx年营业利润408091960.97 主营业务收入2939049511.33 20xx年同行业营业利润393322568.29 主营业务收入4115716899.3

20xx年营业利润率=291026176.34/2396505176.26×100%=12.14%

20xx年营业利润率=366889296.74/2702850939.13×100%=13.57%

20xx年营业利润率=408091960.97/2939049511.33×100%=13.89%

20xx年同行业营业利润率=(393322568÷4115716899.3)×100%=9.56%

20xx年主营业利润930666151.68 主营业务收入2396505176.26

20xx年主营业利润1056747692.57 主营业务收入2702850939.13

20xx年主营业利润1183056763.68 主营业务收入2939049511.33

20xx年同行业主营业利润393322568.29 主营业务收入4115716899.3

20xx年主营业利润率=(930666151.68÷2396505176.26)×100%=38.83%

20xx年主营业利润率=(1056747692.57÷2702850939.13)×100%=39.10%

20xx年主营业利润率=(1183056763.68÷2939049511.33)×100%=40.25%

20xx年主营业利润率=(393322568.29÷4115716899.3)×100%=9.56%

同仁堂和同行业营业利润数额汇总:

表3-1 单价:元

项目 20xx年 20xx年 20xx年 2007同行业

一、主营业务收入 2396505176.26 2702850939.13 2939049511.33 4115716899.3

减:主营业务成本 1430146518.56 1613257135.37 1721837973.25 2840363684.85

主营业务税金及附加 36 940 133.04 32,846,111.19 34154774.4

23614495.2

二、主营业务利润 930 666 152.68 1056747692.57 1183056763.68 393322568.29

加:其它业务利润 11 307 401.00 12642026.68 8914332.92 5476747.11

减:资产减值准备 3440024.10 19015897.41 21665414.66 84743328.99

营业费用 3 91 920 999.26 445,017,232.7 507281852.14 643835502.0

管理费用 252 701 083.42 218,379,561.6 242857097.99 163155933.19

财务费用 6 325 293.93 10,244,656.73 4784179.98 -4332760.05

三、营业利润 291026176.34 366889296.74 408091961.97 393322.568.29

试对该公司营业利润率的变动状况进行具体分析。

首先,用结构百分比报表重新计算同仁堂三年的营业利润状况如下表: 表3-2

项目 20xx年(%) 20xx年(%) 20xx年(%) (2007-2006)差异(%) (2008-2007)

差异(%)

一、主营业务收入 100.000 100.000 100.000

减:主营业务成本 59.676 59.687 58.585 0.011 -1.102 主营业务税金及附加 1.541 1.215 1.162 -0.326 -0.053

二、主营业务利润 38.834 39.097 40.253 0.263 1.156 加:其它业务利润 0.472 0.468 0.303 -0.004 -0.185 减:资产减值准备 0.144 0.704 0.737 0.560 0.034 营业费用 16.354 16.465 17.260 0.111 0.795 管理费用 10.545 8.080 8.263 -2.465 0.183 财务费用 0.264 0.379 0.163 0.115 -0.216

三、营业利润 12.144 13.574 13.885 1.43 0.311

1、因素分析

因素分析是对同一企业不时期之间或不企业同一时期之间的营业利润率差异原因所进行的分析。

根据表3-2可知

20xx年营业利润率=12.14%

20xx年营业利润率=13.57%

20xx年营业利润率比20xx年提高了1.43%

20xx年营业利润率=13.57%

20xx年营业利润率=13.89%

20xx年营业利润率比20xx年提高了0.31%

运用因素分析法分析其原因如下:

(1)由于20xx年营业利润额的变化对营业利润率的影响如下:

(366889296.74-291026176.34)÷2396505176.26 = 3.166%

由于20xx年主营业务收入的变化对营业利润率的影响为:

(366889296.74÷2702850939.13)-(366889296.74÷2396505176.26) = -1.735%

可见,20xx年营业利润的增加,使营业利润率提高了3.656%,但该年主营业务收入的增加,又使得营业利润率降低了1.735%,两个因素共同影响的结果,使20xx年营业利润率比20xx年提高了1.431%。这说明,同仁堂20xx年营业利润率的提高,主要是由于营业利润的增长幅度大于主营业务收入的增长幅度,这是经营杠杆使然。

(2)由于20xx年营业利润额的变化对营业利润率的影响如下:

(408091961.97-366889296.74)÷2702850939.13 = 1.524%

由于20xx年主营业务收入的变化对营业利润率的影响为:

(408091961.97÷2939049511.33)-(408091961.97÷2702850939.13) = -1.213%

可见,20xx年营业利润的增加,使营业利润率提高了1.524%,但该年主营业务收入的增加,又使得营业利润率降低了1.213%,两个因素共同影响的结果,使20xx年营业利润率比20xx年提高了0.311%。这说明,同仁堂20xx年营业利润率的提高,主要是由于营业利润的增长幅度大于主营业务收入的增长幅度,这是经营杠杆使然。

2、结构比较分析

由表3-2可见:同仁堂2006、6007、2008三年营业利润率逐年提高,但从项目上构成存在差异,其原因也有主、客观两方面。

(1)、20xx年和20xx年进行比较:

从主观方面分析,20xx年的主营业务成本率比20xx年有上升了0.011%,可20xx年的主营业务利润增加了0.263%。既主营业务利润率高于主营业成本率。同时,营业费用增加了0.111%,管理费用降低了2.465%,财务费用增加了0.115%;客观原因是20xx年的主营业务税金及附加降低了0.326%,;资产减值准备的计提,又使20xx年的营业利润降低了0.56%。

(2)、20xx年和20xx年进行比较:

从主观方面分析,20xx年的主营业务成本率比20xx年有降低了1.102%,可20xx年的主营业务利润增加了1.156%。既主营业务利润率高于主营业成本率。同时,营业费用增加了0.795%,管理费用增加了0.183%,财务费用降低了0.216%;客观原因是20xx年的主营业务税金及附加降低了0.053%,;资产减值准备的计提,又使20xx年的营业利润降低了0.034%。

从上分析,可见同仁堂公司能从降低费用水平入手,不断提高营业利润率,改善获利能力,是值得我们借鉴的。

3、同业比较分析(以20xx年为例)

对单个企业来说,营业利润率指标越大越好,但各行业的竞争能力、经济状况、利用负债融资的程度及行业经营的特征,都使得不同行业各企业间的营业利润率大不相同。通过营业利润率的同业比较分析,可以发现企业获利能力的相对地位,从而更好的评价企业获利能力的状况。

表3-3同行业比较

项目 20xx年(%) 2007同行业(%) 差异(%)

一、主营业务收入 100.000 100.000

减:主营业务成本 59.687 69.013 -9.326

主营业务税金及附加 1.215 0.574 0.641

二、主营业务利润 39.097 9.557 29.540

加:其它业务利润 0.468 0.133 0.335

减:资产减值准备 0.704 2.059 -1.355

营业费用 16.465 15.643 0.822

管理费用 8.080 3.964 4.116

财务费用 0.379 -0.105 0.484

三、营业利润 13.574 9.557 4.017

表3-4汇总表

20xx年 20xx年 20xx年 20xx年同行业

销售毛利率 40.11 40.31 41.42 30.99

营业利润率 12.14 13.57 13.89 9.56 主营业利润率 38.83 39.10 40.25 9.56

行业平均值 31.89 32.45 35.99 32.45

市场平均值 21.11 21.00 17.16 21.00

试对同仁堂公司的营业利润进行同业比较分析

(1)表3-3可知:同仁堂营业利润率相比较优与同行业,其主营业务成本低

9.326%,尽管营业费用、管理费用和财务费用分别高与同行业0.822%、4.116%、0.484%,但营业利润率高与同行业4.017%。

(2)表3-4可知:

同仁堂20xx年主营业利润率为38.83%,行业平均值为31.89%,

市场平均值为21.11%,高于行业平均值和市场平均值。

20xx年主营业利润率为39.10%,行业平均值为32.45%,市场平均值为21.00%,高于行业平均值和市场平均值。

20xx年主营业利润率为40.25,行业平均值为35.99%,市场平均值为17.16%, 高于行业平均值和市场平均值。

经过各方面的比较分析可知:同仁堂的获利能力优与同行业,且发展势头良好。

二、资产收益率分析

总资产收益率

总资产收益率=收益总额÷平均资产总额*100%

收益总额=税后利润+利息+所得税

平均资产总额=(期初资产总额+期未资产总额)/2

1:总资产收益率的趋势分析

同仁堂连续三年的资产占用额及收益额列表如下:

表3-5单位:元

项目 20xx年 20xx年 20xx年 20xx年 20xx年同行业

总资产额 3779680131.84 3,815,658,500.00 4194676558.16 4550072456.13 2863159837.33

利润总额 289,621,226.44 376595452.84 415,931,939.66 397,158,141.04

利息额 6 325 293.93 10,244,656.73 4784179.98

-4332760.05

息税前利润总额 295946520.37 386,840,109.57

420,716,119.64 392,825,380.99

试对同仁堂的总资产收益率进行趋势分析

根据表3-5的数据整理、计算各年总资产收益率如表3-6

表3-6单位:元

项目 20xx年 20xx年 20xx年 20xx年同行业

资产平均占用额 379766.9346.72 4005167559.88 4372374507.15 2527265663.26

息税前利润总额 295946520.37 386,840,109.57 420,716,119.64 336 790 481 .07

总资产收益(%) 7.793 9.659 9.622 13.326

由表3-6可见,同仁堂公司的总资产收益率连续三年在稳步增长的态势,

说明该公司的总资产获利能力稳中有升,状况较佳。相比之下,20xx年的增长势头已呈下挫趋势,应该引起重视。结合该公司表3-2的获利能力进一步分析可知:该公司20xx年营业利润率较20xx年略有上升,在此情况下总资产收益率却有所下降,主要是因20xx年同仁堂的营业外收入大幅度减少所致

(0.303%-0.468%=-0.185%)。对此,应予以肯定,因为其收益质量提高了。 根据计算汇总如下:表3-7

项目 20xx年 20xx年 20xx年 20xx年同行业

总资产收益率(%) 7.79 9.66 9.62 13.33

行业平均值(%) 4.44 7.53 7.18 7.53

市场平均值(%) 2.28 2.85 2.12 2.85

根据表3-6可知:同仁堂20xx年、20xx年、20xx年总资产收益率呈稳步增长的态势,且大于行业平均值和市场平均值。说明该公司的总资产获利能力稳中有升,状况较佳,相比之下,20xx年的增长势头已呈下挫趋势,应该引起重视。以20xx年为例,总资产收益率小于同行业,但是,相应大于行业平均值和市场平均值。可以说,同仁堂获利能力比上不足,比下有余。说明具同行业总资产收益率水平还有较大差距,大有发展空间,需要进一步提高和改善获利能力。

三、净资产收益率分析

1、净资产收益率

(1)净资产收益率

净资产收益率=净利润÷平均所有者权益×100%

所有者权益=资产总额-负债总额

=实收资本+资本公积+盈余公积+未分配利润

平均所有者权益=(期初所有者权益+期末所有者权益)÷2

20xx年净利润额156,021,181.88元

期初所有者权益合计2,349,471,466.59

期未所有者权益合计2,959,123,784.05

20xx年净利润额312,600,536.65元

期初所有者权益合计2,959,123,784.05

期未所有者权益合计3,380,346,627.45

20xx年净利润额350637339.59元

期初所有者权益合计3,380,346,627.45

期未所有者权益合计3,677,987,123.29

2007同行业净利润额336 790 481 .07

期初所有者权益合计1,143,769,312.83

期未所有者权益合计1,424,772,619.32

20xx年平均所有者权益=(2,349,471,466.59+2,959,123,784.05)÷2

=2654297625.32

20xx年平均所有者权益=(2,959,123,784.05+3,380,346,627.45)÷2 =3169735205.75

20xx年平均所有者权益=(3,380,346,627.45+3,677,987,123.29)÷2 =3529166875.37

20xx年同行业平均所有者权益=(1,143,769,312.83+1,424,772,619.32)÷2 =1284270966.08

20xx年净资产收益率=净利润÷平均所有者权益×100%

=156,021,181.88/2654297625.32×100%=5.88%

20xx年净资产收益率=净利润÷平均所有者权益×100%

=312,600,536.65/3169735205.75×100%=9.86%

20xx年净资产收益率=净利润÷平均所有者权益×100%

=350637339.59/3529166875.37×100%=9.94%

20xx年同行业净资产收益率=净利润÷平均所有者权益×100%

=336 790 481 .07/1284270966.08×100%=26.22%

表3-8汇总

项目 20xx年 20xx年 20xx年 20xx年同行业 净资产收益率(%) 5.88 9.86 9.94 26.22

行业平均值(%) 6.63 12.65 11.15 12.65

市场平均值(%) 14.59 17.42 12.14 17.42

净资产收益率是立足于所有者权益的角度来考核其获利能力的,因而它是最被所有者关注的,对企业具有重大影响的指标。该指标值越大,说明投资人投入资本的获利能力超强,对投产者越具有吸引力。

从上表可知:同仁堂20xx年、20xx年、20xx年连续三年净资产收益率在逐年增加,是可喜的。但是,远低于行业平均值和市场平均值。

以20xx年为例:

同仁堂净资产收益率9.86,远小于同行业的26.22,只占同行业的

9.86/26.22=0.376;

和行业平均值比较,占行业平均值9/12.65=0.71;

和市场平均值比较,占市场平均值9.86/17.42=0.57;

通过以上分析:这将影响投产者的投产决策和潜在投产人的投资倾向,从而影响着企业的筹资方式,筹资规模,进而影响企业的发展规模及发展趋势;另一方面反映企业管理水平有待进一步提高,应当引起管理者关注。

(2)按权益乘数对净资产收益率的分解(杜邦分析法)

A下面以20xx年为例,按权益乘数对净资产收益率的分解(单位:万元) 净资产收益率=资产净利率*权益乘数

=资产净利率/(1-资产负债率)

=7.807×1.2408=9.69%

资产净收益率=销售净利率*资产周转率

=11.57×0.6748=7.807%

销售净利率=净利润/销售收入×100%

=31260.05/270285.09×100%=11.57%

净利润=销售收入-成本总额+其他利润-所得税

=270285.09-231974.47-651.08-6399.49=31260.054:成本总额=营业成本+营业税金及附加+销售费用+管理费用+财务费用

=161325.71+3284.61+44501.72+21837.96+1024.47

=231974.47

(销售收入=主营业务收入):资产周转率=销售收入/平均资产总额

=270285.09/400516.76=0.6748

(20xx年平均资产总额=(3815658561.60+4194676558.16)/2=4005167559.88 ) 权益乘数=1/(1-资产负债率)=1/(1-0.1941)=1.2408

资产负债率=负债总额/资产总额=81432.99/419467.65=0.1941

负债总额=流动负债+长期负债=79234.13+3198.86=81432.99

资产总额=流动资产+非流动资产=300719.04+118748.61=419467.65

流动资产=货币资金+应收账款+存货+其它流动资产

=88930.91+33991.84+150147.75+27648.54=300719.04

非流动资产=固定资产+其他资产=107232.68+11515.93=118748.61

B、试以20xx年为例,对同仁堂净资产收益率进行分解分析

1)净资产收益率(9.68%)是一个综合性极强的投资报酬指标,它的高低的决定因素主要有两个方面:资产净利率(7.46%)和权益乘数(1.2408),资产净利率(7.46%)又可进一步分解为销售净利率(11.57%)、资产周转率(0.6748)。这样分解之后,就可以将净资产收益率(9.68%)这一综合性指标发生升降变化的原因具体化,且更能说明问题。

2)资产净利率(7.46%)是影响净资产收益率(9.68%)的关键指标,净资产收益率(9.68%)的高低首先取决于资产净利润率(7.46%)的高低。而资产净利率(7.46%)又受到两个指标的影响:一是销售净利率(11.57%),

二是资产周转率(0.6748)。销售净利率(11.57%)反映了企业净利润(31260.054)与销售收入(270285.09)的关系,销售收入既主营业务收入(270285.09)。它的高低取决于销售收入(270285.09)与成本总额(231974.47)的高低。要想提高销售净利率,一方面要扩大销售收入(270285.09),另一方面要降低成本费用(231974.47)。扩大销售收入(270285.09)具有重要意义,它既有利于提高销售净利率(11.57%),又可提高总资产周转率(0.6748)。降低成本费用是提高销售净利率(11.57%)的一个重要因素,在成本总额(231974.47)中,包括营业成本(161325.71)、销售费用(44501.72)、管理费用(21837.96)、财务费用(1024.47)等,从中寻求降低成本的途径提供依据。资产周转率(0.6748)反映了企业占用与销售收入(270285.09)之间的关系,当以更小的资产占用实现更多的销售收入时,资产周转率(0.6748)就越快。而影响资产周转率的一个重要因素是资产总额(400516.76)(这里取平均总额,有的分析中取当年资产总额),它由流动资产(300719.04)与长期资产(118748.61)组成,而流动资产(300719.04)和长期资产(118748.61)(指非流动资产)之间的结构合理与否将直接影响资产的周转速度。

由杜邦分解式和杜邦结构图均可见:销售净利率(11.57%)越大,资产净利率(7.46%)越大;资产周转率(0.6748)越大,资产净利率(7.46%)越大;而资产净利率(7.46%)越大,则净资产收益率(9.68)越大。

3)权益乘数对净资产收益率具有倍率影响

当资产净利率一定时,权益乘数决定了净资产收益率相对于资产净利率的倍数。权益乘数主要受资产负债率指标的影响。

从下式可以看出:负债比率越大,权益乘数就越高,说明企业的负债程度比较高,给企业带来了较多的杠杆利益。在资产总额不变的条件下,适度开展负债经营,可以减少所有者权益所占份额,从而达到提高净资产收益率的目的。 净资产收益率=资产净利率*权益乘数=资产净利率/(1-资产负债率)

2、每股收益分析

简单资本结构的每股收益

每股收益=(净利润-优先股股利)/发行在外的加权平均普通股股数 加权平均股数=∑(流通在外的股数*流通在外的月数占全年月数的比例) 20xx年每股收益=(净利润-优先股股利)/发行在外的加权平均普通股股数 =(156,021,181.88-0)/434,021,898

=0.359478

20xx年每股收益=(净利润-优先股股利)/发行在外的加权平均普通股股数 =(312,600,536.65-0)/434,021,898

=0.720241

20xx年每股收益=(净利润-优先股股利)/发行在外的加权平均普通股股数 =350637339.59/520,826,278 =0.67323

20xx年同行业每股收益

=(净利润-优先股股利)/发行在外的加权平均普通股股数

=(336790481.07-0)/484,051,138

=0.6958

计算结果汇总如下:

表3-9

项目 20xx年 20xx年 20xx年 20xx年同行业

净利润(元) 156,021,181.88 312,600,536.65 350637339.59 336790481.07

平均股数(股) 434,021,898 434,021,898 520,826,278 484,051,138

每股收益(元/股) 0.359478 0.720241 0.67323 0.69578

行业平均值(元) 0.16867 0.3246 0.3115 0.3246 市场平均值(元) 0.2949 0.4238 0.3356 0.4238

(1)每股收益的趋势分析

表3-10可知:每股收益有逐年增加的趋向,虽然,20xx年和20xx年相比有些波动,其原因是在20xx年股票数的基础上,扩增了部分股票而引起的。既净利润的增加幅度要少于平均股票数的增加幅度而引起的。

(2)每股收益的同行业分析

表3-10又知:每股收益和行业平均值相比,高于行业平均值,也高于市场平均值。20xx年为例,和同行业相比,高于同行业(0.720241-0.69578=)0.024461 优势不太明显,

综上所述,同仁堂公司在不断努力提升其投资报酬,较为稳定,而且在稳定中呈现一定的上升趋势。

3 市价比率分析

市盈率分析

市盈率=普通股每股市价/普通股每股收益

20xx年市盈率=普通股每股市价/普通股每股收益=16.96/0.359478=47.1795 20xx年市盈率=普通股每股市价/普通股每股收益=34.8/0.7202=48.3199 20xx年市盈率=普通股每股市价/普通股每股收益=12.37/0.67232=18.3989 20xx年同行业市盈率=普通股每股市价/普通股每股收=34.98/0.69578=50.2745

从上计算可以看出:20xx年、20xx年的市盈率是比较高,20xx年有所降低。同行业的市盈率也很高。可能说明股价的风险比较大。

同仁堂获利能力分析

一、北京同仁堂股份有限公司概述

(一)北京同仁堂简介

北京同仁堂是中药行业著名的老字号,创建于清康熙八年( 1669年),在三百多年的历史长河中,历代同仁堂人恪守“炮制虽繁必不敢省人工 品味虽贵必不敢减物力”的传统古训,树立“修合无人见存心有天知”的自律意识,确保了同仁堂金字招牌的长盛不衰。自雍正元年(1721年)同仁堂正式供奉清皇宫御药房用药,历经八代皇帝,长达188年,造就了同仁堂人在制药过程中兢兢小心、精益求精的严细精神,其产品以“配方独特、选料上乘、工艺精湛、疗效显著”而享誉海内外。同仁堂品牌誉满海内外,其优势得天独厚。同仁堂的著名商标和优秀品牌已成为同仁堂集团不断发展的特有优势。公司是制造、加工、销售中成药的专业公司,年产中成药约 21 个剂型、400 余种,主要产品有牛黄清心丸、安宫牛黄丸、大活络丸、国公酒等中成药。20世纪90年代初,同仁堂集团贷款高达数亿元,欠银行利息数千万元,资产负债率超过70%,生产经营处于十分困窘的境地。在这种境地下,如何扭亏为盈?如何使百年品牌继续生存与发展?梅群介绍,19xx年,在同仁堂领导的认同下,抓住了股改上市的历史机遇,通过剥离部分绩优资产,组建了北京同仁堂股份有限公司,募集资金3.54亿元,实现了体制和机制上的创新,从根本上摆脱困境。20xx年,更是充分利用自己的优势,进一步加大了资本运作的力度,从北京同仁堂股份有限公司分拆出了科技含量较高,产品剂型新的1亿元资产组建了北京同仁堂科技发展股份有限公司,并于同年10月在香港联交所创业板上市,募集资金2.4亿港元,成为全国首家使用同一国有资产进行二次融资并在境外上市的公司,被证券界称为“同仁堂模式”。 对于同仁堂来说,上市后大部分绩优资产进入了上市公司,不良资产留在母体,给母体带来了沉重的包袱。同仁堂集团公司在保证上市公司良性循环的基础上,进一步推行改革措施,将集团公司所属部分企业委托给两个上市公司管理,运用上市企业的管理机制改造集团公司所属企业,先后有 12家集团公司企业进入两个上市公司。委托管理的成功,不但为母体脱困创造了极为有利的

条件,而且盘活了大约5亿元的存量资产,过去企业的包袱通过机制的转变,成为企业发展的新资源和动力。同时,同仁堂加大内部改制的力度,同仁堂集团公司全部企业均已改制成为股份有限公司或有限责任公司,通过公司制改造,全部实现了盈利,体制机制的成功变革为同仁堂的发展开拓了更辽阔的空间。

二、指标计算

(一)销售毛利率=(营业收入-营业成本)/营业收入*100%

20xx年销售毛利率=(240,906.02-143,014.65 )/240,906.02*100%= 0.4063 20xx年销售毛利率=(270,285.09 - 161,325.71)/ 270,285.09*100%= 0.4031 20xx年销售毛利率=(293,904.95 -172,183.80 )/ 293,904.95*100%= 0.4142

(二)营业利润率=营业利润/营业收入*100%

20xx年营业利润率= 28,001.48 / 240,906.02*100% = 0.1162

20xx年营业利润率= 36,688.93 / 270,285.09 *100% = 0.1357

20xx年营业利润率= 40,809.20 / 293,904.95 *100% = 0.1389

(三)总资产报酬率=息税前利润总额/平均资产总额*100%

20xx年总资产报酬率=28,996.73 /【(377,968.01+ 382,202.54 )/2】*100%=0.0763

20xx年总资产报酬率=37,859.55/【(382,202.54 + 419,467.66)/2】*100%=0.0945

20xx年总资产报酬率=41,593.19 /【(419,467.66 + 455,007.25 )/2】*100%=0.0951

(四)净资产收益率=净利润/平均净资产*100%

20xx年净资产收益率= 15,642.24 /【(234,947.15 + 239,786.02)/2】*100%=0.0659

20xx年净资产收益率=31,260.05/【(239,786.02 + 338,034.66)/2】*100%=0.1082

20xx年净资产收益率= 25,894.65 /【(338,034.66 +367,798.71)/2】*100%=0.0734

三、指标分析

销售毛利率是企业获利的基础,单位收入的毛利越高,抵补各项期间费用的能力越强,企业的获利能力也就越高。从同仁堂06年至08年的销售毛利率来看,07年比06年有所下降,但是08年又有大幅提升。整体来看趋势良好。主要是营业收入上涨快于营业成本的上涨,上升的趋势说明同仁堂公司的经营状况较好,获利能力不断增强。营业利润率是企业一定时期营业利润与营业收入的比率,营业利润率越高,表明企业市场竞争力越强,发展潜力越大,从而获利能力越强。从计算出的20xx年至20xx年的营业利润率指标看,同仁堂公司的营业利润率也是有所上升,从06年到08年的上涨趋势看,可以说明同仁堂公司的市场竞争力越来越强,发展潜力越来越大,从而获利能力越来越强。总资产报酬率是企业一定时期内获得的报酬总额与平均资产总额的比率。反映企业资产综合利用效果的指标,也是衡量企业利用债权人和所有者权益总额所取得盈利的重要指标。从计算出的20xx年至20xx年的总资产报酬率指标看,同仁堂公司的总资产报酬率是逐年递增的,从上涨的趋势来看,表明该企业的资产利用效率较好,整个企业的获利能力变强,经营管理水平较高。净资产收益率是企业一定时期净利润与平均净资产的比较,是反映自有资金投资收益水平的指标,是企业获利能力指标的核心。净资产收益率是评价企业获取报酬水平最具综合性与代表性的指标,反映企业资本运营的综合效益。净资产收益率越高,自有资本收益的能力越强,运营效益越好,对企业投资人和债权人权益的保证程度越高。从计算出的06年至08年的净资产收益率指标看,同仁堂公司的净资产收益率08年比06年

有所上涨,比07年有所下降,说明该企业的自有资金的获利能力虽然总体方面是上涨的,但不够稳定。 四、与同行业指标对比 与同行业指标对比: 项目 销售毛利率 营业利润率 总资产报酬率 净资产收益率

同仁堂08年 江中药业08年 九芝堂08年 三九医药08年 0.4142 0.1389 0.0951 0.0734

0.6299 0.1193 0.9303 0.1445

0.5593 0.0978 0.1338 0.1660

0.4549 0.1471 0.0780 0.1588

与江中药业相比销售毛利率、总资产报酬率、净资产收益率都低于江中药业,营业利润率高于江中药业公司。与九芝堂相比销售毛利率、总资产报酬率、净资产收益率三项指标均低于九芝堂,营业利润率高于九芝堂公司。与三九医药公司相比,同仁堂公司的销售毛利率、营业利润率和净资产收益率三项指标均低于三九医药公司,总资产报酬率高于三九医药公司。同仁堂公司的销售毛利率及净资产收益率比其他三个公司都低,其中营业利润率比三九药业低,总资产报酬率比江中药业及九芝堂低,说明该企业的获利能力相对较低,特别是净资产收益率是每个企业特别关注的指标,反映了该企业在自有资金运用方面没有行业其他公司管理得当,自有资金的获利能力没有其他公司强。几个指标的对比中,只有总资产报酬率略高于三九药业公司,营业利润率高于江中药业及九芝堂公司,说明同仁堂公司总资产的运用效率要好于三九药业公司,从而总资产的获利能力高于三九药业公司。营业利润率高于江中药业及九芝堂公司,说明同仁堂公司的获利能力高于上述两家公司。同仁堂公司应加强企业的经营管理,提高利润的增长,使营业毛利率、营业利润率和净资产收益率等指标得到提高,提高企业的发展速度。