编号

武夷学院

毕 业(学 位)论 文

( 2012 届专科)

题 目:

学 院:专 业: 应用化工技术

作者姓名:指导教师:完成日期:年

本人郑重声明:所呈交的专科毕业论文,是本人在指导老师的指导下,

独立进行研究工作所取得的成果,成果不存在知识产权争议,除文中已经注明引用的内容外,本论文不含任何其他个人或集体已经发表或撰写过的作品成果。对本文的研究做出重要贡献的个人和集体均已在文中以明确方式标明。本人完全意识到本声明的法律结果由本人承担。

作者签名:

二O一二年五月二十日

河西学院本科生毕业论文题目审批表

学院:武夷学院 专业:应用化工技术

河西学院本科生毕业论文任务书

河西学院本科毕业论文开题报告

题目

作者

(河西学院化学化工学院 张掖 734000)

摘要:

关键词: 聚丙烯酸; 壳聚糖

英文题目

Mingzi Xing

(College of Chemistry and Chemical Engineering, Hexi University, Zhangye 734000)

Abstract:

Key words: Poly (acrylic acid); Chitosan

正文: 标题: 小4号宋体字加粗;

小标题:用小4号宋体字;

文字用小4宋体字;

参考文献: 5号宋体字;标题加粗;

致谢: 5号宋体字。

字体要求:

论文题目: 3号宋体字加粗;

署名与作者单位:5号宋体字;署名包括完成论文学生及指导教师。

中文摘要及关键词:标题用5号加粗; 正文用5号;字体用宋体;

英文(外文)摘要及关键词: 标题用5号加粗; 正文用5号;字体用新罗马(Times

New Roman);

参考文献

[1] 梁振益, 李嘉诚, 罗胜旭. 高效气相色谱法测定蔬菜与水果中阿维菌素残留量[J]. 现代农药. 2005, 4

(4): 20-25.

[2] Sannino A, Bolaoni L. Multiresidue determination of 19 fungicides in process fruits and vegetable by

capillary chromatography after gel permeation chromatography [J]. J AOAC, 1999, 82(5): 1229-1238.

1

致 谢

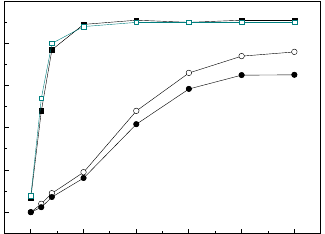

The released percentage of N/P (%)Time (days)

2

河西学院毕业论文指导教师评审表

河西学院本科生毕业论文答辩记录表

第二篇:毕业论文_新模板

华北水利水电大学

North China University of Water Resources and Electric Power

毕 业 论 文

题目 基于内部控制的企业财务舞弊

学 院 管理与经济学院

专 业 会计学

姓 名 李志燕

学 号 201219422

指导教师 冯自钦

完成时间 2014.05.10

教务处制

独立完成与诚信声明

本人郑重声明:所提交的毕业设计(论文)是本人在指导教师的指导下,独立工作所取得的成果并撰写完成的,郑重确认没有剽窃、抄袭等违反学术道德、学术规范的侵权行为。文中除已经标注引用的内容外,不包含其他人或集体已经发表或撰写过的研究成果。对本文的研究做出重要贡献的个人和集体,均已在文中作了明确的说明并表示了谢意。本人完全意识到本声明的法律后果由本人承担。

毕业设计(论文)作者签名: 指导导师签名:

签字日期: 签字日期:

毕业设计(论文)版权使用授权书

本人完全了解华北水利水电大学有关保管、使用毕业设计(论文)的规定。特授权华北水利水电大学可以将毕业设计(论文)的全部或部分内容公开和编入有关数据库提供检索,并采用影印、缩印或扫描等复制手段复制、保存、汇编以供查阅和借阅。同意学校向国家有关部门或机构送交毕业设计(论文)原件或复印件和电子文档(涉密的成果在解密后应遵守此规定)。

毕业设计(论文)作者签名: 导师签名:

签字日期: 签字日期:

目 录

摘要 .......................................................................................................................................... III ABSTRACT ............................................................................................................................. IV

第1章 绪论 .............................................................................................................................. 1

1.1研究背景 .......................................................................................................................... 1

1.2选题的目的和意义 .......................................................................................................... 1

1.3 国内外研究现状 ............................................................................................................. 2

1.3.1关于企业内部控制制度的相关研究 ....................................................................... 2

1.3.2关于企业财务舞弊治理的相关研究 ....................................................................... 3

1.4 研究内容和研究方法 ..................................................................................................... 3

1.4.1主要研究内容 ........................................................................................................... 3

1.4.2研究方法 ................................................................................................................... 4

第2章 基于内部控制的企业财务舞弊治理机制理论基础 .................................................. 5

2.1基本概念理论界定 .......................................................................................................... 5

2.1.1内部控制的概念及内涵 ........................................................................................... 5

2.1.2财务舞弊的概念与内涵 ......................................................... 错误!未定义书签。

2.2 内部控制理论分析 ....................................................................... 错误!未定义书签。

2.2.1内部控制理论的基本内容 ..................................................... 错误!未定义书签。

2.2.2内部控制理论的价值透视 ..................................................... 错误!未定义书签。

2.3 舞弊三角形理论透视 ................................................................... 错误!未定义书签。

2.3.1 舞弊三角形理论的基本内容 ................................................ 错误!未定义书签。

2.3.2 基于舞弊三角形理论的企业财务舞弊行为动机分析 ........ 错误!未定义书签。

2.4 GONE理论透视 ............................................................................ 错误!未定义书签。

2.4.1 GONE理论的基本内容 ......................................................... 错误!未定义书签。

2.4.2基于GONE理论的企业财务舞弊行为动机分析 ................ 错误!未定义书签。

2.5 财务舞弊风险因子理论(多因素理论)透视 ........................... 错误!未定义书签。

2.5.1财务舞弊风险因子理论的基本内容 ..................................... 错误!未定义书签。

2.5.2基于财务舞弊风险因子理论的企业财务舞弊行为动机分析错误!未定义书签。

第3章 基于内部控制的企业财务舞弊治理要素 ................................ 错误!未定义书签。

3.1基于内部控制的企业财务舞弊治理环境要素 ............................ 错误!未定义书签。

3.1.1法律制度环境 ......................................................................... 错误!未定义书签。

3.1.2技术监督环境 ......................................................................... 错误!未定义书签。

3.1.3管理创新环境 ......................................................................... 错误!未定义书签。

3.2基于内部控制的企业财务舞弊治理结构要素 ............................ 错误!未定义书签。

3.2.1产权结构 ................................................................................. 错误!未定义书签。

3.2.2股权结构 ................................................................................. 错误!未定义书签。

3.2.3委托关系 ................................................................................. 错误!未定义书签。

3.2.4激励约束机制 ......................................................................... 错误!未定义书签。

3.3 基于内部控制的企业财务舞弊治理平台要素 ........................... 错误!未定义书签。

3.3.1信息化监管平台 ..................................................................... 错误!未定义书签。

3.3.2沟通互动平台 ......................................................................... 错误!未定义书签。

第4章 基于内部控制的企业财务舞弊治理策略 ................................ 错误!未定义书签。

4.1治理层策略 .................................................................................... 错误!未定义书签。 I

4.2管理层策略 .................................................................................... 错误!未定义书签。

4.3制度层策略 .................................................................................... 错误!未定义书签。

第5章 案例分析 .................................................................................... 错误!未定义书签。

5.1 基本情况 ....................................................................................... 错误!未定义书签。

5.1.1企业背景情况 ......................................................................... 错误!未定义书签。

5.1.2 企业财务舞弊情况简介 ........................................................ 错误!未定义书签。

5.2 企业财务舞弊手段分析 ............................................................... 错误!未定义书签。

5.2.1 粉饰会计报表 ........................................................................ 错误!未定义书签。

5.2.2 不良债权置换 ........................................................................ 错误!未定义书签。

5.2.3 通过空壳公司设立账外账户 ................................................ 错误!未定义书签。

5.3 企业财务舞弊的动机和成因 ....................................................... 错误!未定义书签。

5.3.1 企业财务舞弊的动机 ............................................................ 错误!未定义书签。

5.3.2企业财务舞弊的成因 ............................................................. 错误!未定义书签。

5.4 对策和建议 ................................................................................... 错误!未定义书签。

5.4.1提高会计透明度,消除信息不对称 ..................................... 错误!未定义书签。

5.4.2优化企业治理结构 ................................................................. 错误!未定义书签。

第6章 结束语 .......................................................................................................................... 6

参考文献 .................................................................................................................................... 7

致 谢 ........................................................................................................................................ 9

附录 .......................................................................................................................................... 10

附录1:外文翻译 ............................................................................................................... 10

附录2:毕业设计(论文)任务书 ................................................................................... 11

附录3:华北水利水电大学本科生毕业设计(论文)开题报告 ................................... 12 II

论小微企业财务风险管理现状及对策

—以面粉加工业为案例

摘要

改革开放以来,中国经济取得迅猛发展,自从中国加入WTO以后,企业间的竞争也日益激烈。尤其是小微企业,因自身实力不够雄厚,为取得快速发展必然会大量举债,由于小微企业各方面财务系统远不如大企业那么完善,如果没有进行风险预测和防范,就有可能使企业面临风险,甚至招致风险危机,如果危机处理不当进而可能导致企业的破产。因此小微企业的风险管理已经成为企业可持续发展的重要组成部分,其中财务风险管理是企业管理的核心,所以对小微企业的研究具有重要意义。

本文主要分为六个部分。第一部分是绪论,介绍研究背景、意义及国内外的一些研究等。第二部分是小微企业相关的财务风险管理理论,介绍了小微企业的概念;财务风险的概念及财务风险管理概念等。第三部分,对小微企业财务风险管理的现状进行了分析。发现小微企业存在的一系列问题,如:财务管理基础薄弱、融资能力弱、投资决策不科学、财务人员专业素质较低等,并分析出这些问题背后存在的主要原因:企业外部环境因素和企业内部自身的因素。第四部分,针对发现的这些问题提出一些相应的对策:完善企业财务风险管理制度;提高财务人员素质,强化风险防范意识;;提高财务决策科学化水平,防止因决策失误产生财务风险;加强资金管理,通过资金预算控制财务风险;提高企业应变能力,防范外部环境变化造成的财务风险等。第五部分,以辉华面业公司为案例进行分析。第六部分,进行总结与展望。

关键词:小微企业;财务风险;财务风险管理;防范对策

中图分类号:F230

III

On Small and micro businesses financial risk management

and Control——In the flour processing industryas an

example

Abstract

Since the reform and opening up, the rapid development of economy Chinese, With the Chinese joining WTO, the competition between enterprises becomes more and more fierce. Especially for small and medium enterprises, Its strength is not strong, to achieve rapid development inevitably lots of debt, because the system is not large enterprises so perfect, if there is no risk prediction and prevention, it may lead to financial crisis, financial crisis if handled properly and may lead to the bankruptcy of enterprises. Therefore, enterprise risk management has become an important part of the sustainable development of enterprises, So it is important to the study of the Small and micro businesses.

This paper is divided into six parts. The first part is the introduction, introduces the research background, significance and the domestic and foreign research etc. The second part is the Small and micro businesses related to financial risk management, the concept of financial risk and financial risk management concept. The third part, the status of small micro enterprise financial risk management are analyzed. Found a series of problems for Small and micro businesses, Such as: financial management foundation is weak, weak financial capacity, investment decision-making is not scientific, the professional of the financial staff is low, Analysis of the main reasons behind these problems: Enterprise external environment factors and internal self. The fourth part, puts forward some corresponding countermeasures: Improve the system of financial risk management , To improve the, strengthen the awareness of risk prevention; To improve the scientific level of financial decision-making, prevent making

IV

mistakes of financial risk ;strengthen the management of the funds, control financial risk; To improve the adaptability caused by changes in the external environment, prevention of financial risk and so on. The fifth part, the Hui Hua Industry Company as a case. The sixth part, summarize and prospect.

Key Words: Small and micro businesses;Financial risk;Financial risk management;Preventive measures

V

华北水利水电大学毕业论文

第1章 绪论

1.1研究背景

改革开放以来,随着我国经济的飞速发展,资本市场和创业投资的不断增长,大批的小微型企业应运而生。根据国家工商总局全国小微型企业发展报告课题研究数据显示,截至20xx年年底,全国各类企业总数为1527.84万户。其中,小型微型企业1169.87万户,占到企业总数的76.57%。小微型企业所占比重达到94.15%。此外,小微型企业对我国经济及就业作出了巨大的贡献,其生产总值占国内GDP的大部分,并创造了我国超过 50%的税收和超过60%的经济总量。在当今就业压力非常大的社会,小微企业解决了我国1.5亿人口的就业问题。可见,小微企业对于国家税收,市场经济以及就业方面有着深远的影响,是“稳增长”、“保民生” 的重要力量。

然而,由于外部经济形势的压迫和自身实力的不足,在小微企业的发展中,有各种因素如:财务风险因素,资金、技术、人才、政策等制约着企业的有效发展。其中财务风险因素是制约小微企业发展最主要的因素,许多小微企业因各种各样的财务问题破产的现象已屡见不鲜,特别是在经济危机发生之后,小微企业的发展一直相对萎靡。因此,本人利用在企业实习的经历收集了一些资料,用自己所学过的理论知识对小微企业进行风险管理研究,来提高企业应对财务风险的能力。

1.2选题的目的和意义

本文将通过企业财务舞弊与内部控制之间的关系入手研究,分析内部控制与财务舞弊之间关系的显著性,找出最终导致企业财务舞弊的主要成因,从而相应的提出企业财务舞弊的治理路径。此外,基于内部控制的企业财务舞弊治理机制研究具有以下三方面重要意义:

(1)完善企业治理结构,加快企业内部控制制度的建设。内部控制的基本目标包含三部分:财务报告的可靠性、营运的效率性和效果性、以及法律法规的遵循性。内部控制是企业有效地进行经营管理,合理保证其各项目标实现的动态过程。在了解以上内控的基础上,应转变观念、不断完善企业的治理结构,加快内部控制制度的建设。

(2)优化财务信息质量,保护投资者的合法权益。研究发现:内部控制质量的提 1

华北水利水电大学毕业论文

高,或更为充分的内部控制信息披露抑制了企业财务舞弊发生的可能性,进而有助于优化企业的财务信息质量,保护投资者的合法权益。

(3)为企业财务舞弊治理提供借鉴。通过对企业财务舞弊成因的总结以及案例分析,提出相应的企业财务舞弊治理方法,可以为企业防范和治理财务舞弊提供参考,促进企业健康稳定发展。

1.3 国内外研究现状

1.3.1关于企业内部控制制度的相关研究

19xx年美国注册会计师协会审计程序委员会发布的《第29号审计程序公告》首次将内部控制分为内部管理控制和内部会计控制,公告认为内部会计控制有助于保证财务记录的可靠性和资产的安全完整。19xx年,COSO委员会发布《内部控制-整体框架》的报告,将内部控制保证企业目标实现的目标分割为:经营效果和效率;财务报告的可靠性;对法律法规的遵从。同时,内部控制构成由控制环境、会计系统和控制程序三个人要素转变为控制环境、风险评估、控制活动、信息沟通、监督等五个要素。20xx年,COSO委员会对内部控制整体框架进行了修改,发布了《内部控制-企业风险管理框架》,进一步对内部控制做出了明确规范,其中:将内部控制的目标由原来的3个发展为4个,增加了保证企业战略目标实现这一目标;将内部控制的要素由原来的5个发展为8个,增加了目标制定、事项识别和风险分析三个要素。

国内学者对内部控制理论的研究跟国外研究相比起步较晚,且对内部控制的认识不一,研究重点也不相同。阎达五[1](2000)认为现代企业所有权和经营权的分离,形成了企业中客观存在的两个控制主体,即所有者和经营者。阎达五、杨有红[2](2001)认为,建立和完善内部控制应该抓住关键性的因素,有步骤、分重点地构建内部控制体系。朱荣恩[3](2004)认为,企业内部控制可由三部分组成,即组织结构、人员管理、业务程序,并提出当前重点是要加强企业业务程序的内部控制。于增彪[4](2006)认为现代企业的内部控制是一个体系,应将内部控制的设计分成总体层次设计和单项设计。陈关亭[5](2005)认为企业层次内部控制是在企业高层及综合管理活动中确立的控制环境、目标制定、事项识别、风险评估、风险反应、控制活动、信息与沟通、监督机制,其通常体现为企业的关键管理制度。内部审计协会徐宁[6](2007)则阐述了全面风险管理与内部控制的关系。

2

华北水利水电大学毕业论文

1.3.2关于企业财务舞弊治理的相关研究

García Osma和Guillamón-Saorín(2011)分别从公司治理结构角度研究了企业年报的信息披露扭曲情况,发现积极主动地监督管理披露,可以有效提高企业透明度并减少年报中的信息扭曲[7]。Rezaee(2005)分析了过去舞弊企业的案例,研究和总结出财务报表舞弊相关的原因和结果,并据此建立新的管理框架以加大舞弊的惩罚力度[8]。Ugrin和Odom(2010)研究了萨班斯法案404和906条款中的威慑机制对个人舞弊的影响,发现潜在的判刑时间对减少财务舞弊具有作用,但其有效性与社会、环境及人口统计等因素有关[9]。

刘立国,杜莹(2003)分别从股权结构、董事会特征两方面对企业的财务报告舞弊情况进行了实证分析[10]。赵德武,马永强(2006)提出构建治理系统基础审计的思路,要以企业治理系统为着眼点、以治理系统分析和“红旗标志”分析为基础,以揭露舞弊和评价会计报表公允性为双重目标[11]。刘亚莉,胡志颖等(2006)通过调查发现注册会计师的注意领域对审计质量有着重要影响,并提出从调整监管重点和改进监管制度方面来提高监管的效率和效果[12]。刘明辉,韩小芳(2011)研究了董事会变更对审计师变更的影响,发现在舞弊被公告的前一年到公告后的第三年之间,舞弊公司的董事会发生显著变更,但只有非常规性变更才会对审计师变更有显著正影响[13]。李长爱,申慧慧(2008)对收回行政监管权前后共五年的数据进行了研究,发现收回行政监管权后,新的监管体制使审计质量有显著的提升[14]。

1.4 研究内容和研究方法

1.4.1主要研究内容

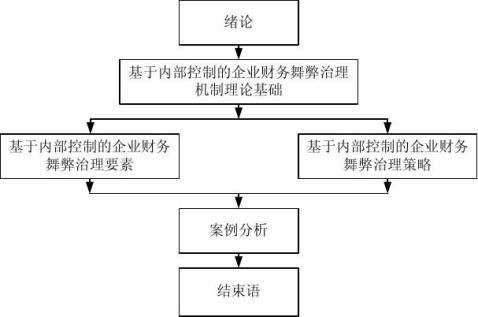

全文共分为五个部分,第一部分是绪论,主要阐述了论题的研究背景、意义,国内外研究现状。第二部分则介绍了基于内部控制的企业财务舞弊的理论透视。为研究基于内部控制的财务舞弊治理提供理论依据。第三部分具体研究了基于内部控制的企业财务舞弊治理要素,包括治理环境要素、治理结构要素和治理平台要素。第四部分结合相关理论,具体提出企业财务舞弊的治理策略,包括治理层策略、管理层策略和制度层策略等。第五部分是案例分析。通过对案例中财务舞弊手段进行分析,找出舞弊的动机和成因,并提出相应的治理对策和合理化建议。第六部分为结束语。

3

华北水利水电大学毕业论文

1.4.2研究方法

本文采用的主要研究方法有:

(1)文献分析法:通过对国内外内部控制理论及财务舞弊治理理论研究现状的了解和综合分析,力求从他人的研究中得到启发并有新的发现和新的建树,使研究方法具有科学性和适用性,使本文的研究成果具有前瞻性。

(2)综合分析法:采用综合分析的方法对影响财务舞弊的因素进行全方位分析。如舞弊动因与内部控制分析主要采用综合分析的方法揭示舞弊动因之间的联系。

(3)案例分析法:本文选取某公司进行案例研究。通过该公司舞弊现状的分析,对该公司运用内部控制工具进行财务舞弊治理。

研究的技术路线见图1-1。

图1-1研究的技术路线

4

华北水利水电大学毕业论文

第2章 基于内部控制的企业财务舞弊治理机制理论基础

2.1基本概念理论界定

2.1.1内部控制的概念及内涵

目前被广泛采用和认可的是美国COSO委员会于19xx年提出19xx年修改的《内部控制——整体框架》中对内部控制的定义:内部控制是由企业董事会、经理阶层和其他员工实施的,为营运的效率效果、财务报告的可靠性及相关法令的遵循性等目标的达成而提供合理保证的过程。

对于内部控制内涵的描述,通过总结可概括为动态的内涵和静态的内涵[15]。从静态涵

5

华北水利水电大学毕业论文

第6章 结束语

6

华北水利水电大学毕业论文

参考文献

本部分要求双面打印。

(1) 按论文中参考文献出现的先后顺序用阿拉伯数字连续编号,将序号臵于方括号内,并视具体情况将序号作为上角标,或作为论文的组成部分。如:“…李××[1]对此作了研究,数学模型见文献[2]”。

(2) 参考文献中每条项目应齐全。文献中的作者不超过3位时全部列出;超过3位时只列前3位,后面加“等”字(英文写“etc.)”作者姓名之间用逗号分开;中外人名一律采用姓在前,名在后的著录法。

几种主要参考文献著录表的格式为:

期 刊: [序号] 作者.篇名[J].刊名,出版年份,卷号(期号):起止页

码

专(译)著: [序号] 作者.书名 [M].出版地:出版社,出版年份.起止页码

论 文 集: [序号] 作者.文献题名[C].出版地:出版者,

出版年.起止页码

学 位 论 文:[序号] 姓名.题目[D].授予单位所在地:授予

单位,授予年

专 利:[序号] 申请者.专利名[P].国名,专利号,授权

公告日

报 纸 文 集: [序号] 主要责任者.文献题名[N],报纸名,出

版日期(版次)

电 子 文 献:[序号]作者.文题[EB].出版年(更新和修改日期).获取和访

问路径

7

华北水利水电大学毕业论文

8

华北水利水电大学毕业论文

致 谢

“致谢”二字(三号黑体)居中,字间空两格,下空两行为致谢辞。 本部分要求双面打印。

9

华北水利水电大学毕业论文

附录

附录1:外文翻译

外文原文

外文译文(不少于2000字)

10

华北水利水电大学毕业论文

附录2:毕业设计(论文)任务书

(毕业设计(论文)题目)

一、毕业设计(论文)目的

二、主要内容

三、重点研究问题

四、主要技术指标或主要参数

五、基本要求

六、其它(包括选题来源)

指导教师:11 年 月 日

华北水利水电大学毕业论文

附录3:华北水利水电大学本科生毕业设计(论文)开题报告

12

华北水利水电大学毕业论文

13