����ҽԺ��������

����ҽԺ��������

ժҪ��ҽԺ������������ҽԺ�����������ɲ��ֺ���Ҫ�ֶΡ������Ʊ�����ҽԺ�����ṩ�ķ�ӳҽԺ��ijһ�ض�ʱ�ڲ���״������Ӫ�ɹ����ļ������Ķ�ҽԺ�������ʲ���ծ���������֧����������˷�����ϣ�����ĵ��о��ܴٽ�ҽԺ��������ķ�չ��������ҽԺ���������࣬ͨ�������������������ۡ�Ԥ��ҽԺ��Ӫ�ɹ����۵��ܽ�ҽԺ�������ˮƽ����ʾ���ڵ����⣬�Ľ����������������߲������ˮƽ���ٽ�ҽԺ�ķ�չ��

�ؼ��ʣ�����ҽԺ�����������������������ɹ�

Abstract��Financial statement analysis, also known as financial analysis, collect, collate relevant data in corporate financial accounting reports, and in conjunction with other relevant additional information, comprehensive comparison and evaluation of the financial position, operating results and cash flows for the financialusers of accounting reports for management decision-making and control based on a management work. The object of the analysis of the financial statements of the basic activities of the enterprise. Financial statement analysis is in line with statements using the analysis of the purpose of the information obtained from the report, understanding the characteristics of enterprise activities, to evaluate the performance found its problems.

Keywords: Analysis of financial statements;Financial position;Analysis;Results and experiences

����ҽԺ��������

Ŀ ¼

1.����..................................................................................................................... 1

1.1�о��ı���������.................................................................................. 1

1.1.1�о�������ҽԺ�ſ�................................................................... 1

1.1.2�������................................................................................... 1

1.2��������������...................................................................... 2

1.2.1��������............................................................................... 2

1.2.1��������............................................................................... 3

2.���������Ļ�������................................................................................. 3

2.1�����������.............................................................................. 3

2.2ҽԺ����������.............................................................................. 4

2.3�ʲ���ծ������...................................................................................... 5

2.4�����������.......................................................................................... 8

3.���������ľ�����................................................................................... 10

3.1��ƴ�������������������Ӱ��........................................................ 10

3.2ͨ�����͵�Ӱ��.................................................................................... 10

3.3��Ϣ��ʱЧ������................................................................................ 11

3.4����������Ϣ��������........................................................................ 11

3.5�������ݵĿɿ�������........................................................................ 11

4.���Ʋ��������ĶԲ�............................................................................... 11

4.1���Ʋ�����������Դ.................................................................... 11

4.2������ѧ�IJ�������������ϵ.................................................... 12

4.3��߲���������Ա���ۺ�����������........................................ 13

4.4��ǿ����ҵ������Ϣ���˽�................................................................ 13

4.5��ǿ��ҵ��Ӫ���Է���........................................................................ 13

�� ��.................................................................................................................. 14

����� ............................................................................................................. 15

��л...................................................................................................................... 16

����ҽԺ��������

1.����

1.1�о��ı���������

1.1.1�о�������ҽԺ�ſ�

�ĸ↑���ƶ����ҹ����õľ�չ�������г����õ������ƣ�����Ҳ�����˽ϴ�ı仯�����ž������Ƹĸ��������־��óɷֲ��棬�Ѿ������˹�����ҵһͳ���µľ��棬��ҵ�����ٹ��ھ�������-��Ӫ��ҵ���ɷ�����ҵ����Ӫ��ҵ�����ҽԺ�ȹ��ʾ����⣬��������������ҵ�ij����ͬ�£����š���Ƶ��㻯�������Ϣ�����ķ�չ���Ի�������Ϣ����Ϊ���ĵ�֪ʶ������ͳ���õ�������ҵ�ֽ����ٿ���Ӧ�䡢���پ��ߵĿ��顣����ű�������Ϣ����Ʒ���粻���»��������������ִ���ҵ��Ӫ������������ˣ��Ӿ�Ӫ�ߵĽǶȿ�����μ�ǿ����������ṩ�������IJ�����Ϣ�������㾭Ӫ������Ҫ���Ե���Ϊ��Ҫ����Ͷ������˵����ǰ��ٲ�����Ϣʢ�У�����ͨ�������Ľ���ͷ����Ի�ö��Լ���������Ϣ����Ͷ�ʾ��ߣ�Ҳ�Ǻ���Ҫ�ġ�

���ڴˣ������Խ���ҽԺ����Ϊ�������������ķ�ʽ��̽�����ͨ���Բ����ķ����˽�ҽԺ�IJ���״�������ڶԴ�ͳ�IJ���������������ϵ�������ƣ��������������֣�������Ӫ�д��ڵ����⣬Ϊ��Ʊ���ʹ�����ṩ�ο���

1.1.2�������

�����ܹ�ȫ�淴ӳ��ҵ�IJ���״������Ӫ�ɹ����ֽ�������������ǵ����Ӳ����ϵ����ݻ�����ֱ�ӻ�ȫ��˵����ҵ�IJ���״�����ر��Dz���˵����ҵ��Ӫ״���ĺû��;�Ӫ�ɹ��ĸߵͣ�ֻ�н���ҵ�IJ���ָ�����йص����ݽ��бȽϲ���˵����ҵ����״�������ĵ�λ�����Ҫ���в���������

���ò�������������������ȷ������ҵ�IJ���״������Ӫ�ɹ����ֽ������������ʾ��ҵδ���ı���ͷ��գ����Լ����ҵԤ�������������˾�Ӫ������Ա��ҵ����Ϊ������ȫ�����ļ��������ṩ������

1

����ҽԺ��������

��������ҵ����ĺ��ģ�����ҵ�����ṩ�ġ��ۺϷ�ӳһ��ʱ�ڵIJ���״����ijһ�ض�����ڼ侭Ӫ�ɹ����ֽ������䶯����������ļ���������Ϊ��ҵ��ƹ������յIJ���Ʒ������ҵ�����ʾ��������Ϣ����Ҫ�ֶΣ����ڶ��ⶼ���ż�����Ҫ�����á����������ĸߵͣ�ֱ�Ӿ������ʱ��г�����Ч�̶ȡ��������ľ�����ʹ������Ա���ܸ��õ��˽���ҵ����Ӫ��������ԣ������һ��״������Ҫ���жԲ��������Ե��о���

1.2��������������

1.2.1��������

���������������Դʼ��19����ĩҶ��20���ͳ���֮�䡣����Դ�������жԲ������������ʲ���ծ��Ϊ�����������˿͵����úͳ�ծ������19xx��Ϊ��ӳ���÷�����Ŀ��Ҫ����ҵ����ڻ������������븽���ʲ���ծ����ϰ�ߡ�19xx��������ƶȵĽ����ٽ��˲�������ʶ�����á�

��1897������ɵġ�ҽԺ������������������������۾���������ʱ��һ��20����50�����ǰ�Ĵ�ͳ��������ʱ����һ����20����50����Ժ�������ִ���������ʱ�ڡ���ͳ�����������ִ��������������ԵIJ�ͬ�����о�����������ͳ��������ע���о�ҽԺ�ڲ��IJ���������ִ��������������ʽ��г����о�ҽԺ����������⡣���о�����������ͳ��������ƫ�������Է����Ͷ��Է����Ӳ���ָ��Ϊ�������ִ��������ע�ؽ�������ģ�ͺ�ʵ֤�����Ӳ���ָ��Ϊ���������

20���ͳ�����ɽ���ֶ���չ�γɱ��ʷ�����ϵ��ָ����������ʷ�����Ϊ���������Ĵ�ʼ�ߡ�19xx�껪��������������������ʷ�����һ���״�����ۺϱ��ʷ��������˹���Ϊ����������ģʽ���������ڹ��ʲ������ʵ���й㷺Ӧ�á��ڴ�ͬʱ������ѧ����������ѧ�����������Ʒ���������Ӫ�������ۡ���̬�����뾲̬������������20����30����IJ���ʧ��Ԥ��ѧ�ɽ������������Ĵ���ʷ����ת��δ��Ԥ����Ϊ���������ԡ��ʱ��ṹ��ӯ�������������йر��ʵ�ָ����Ԥ����ҵ�Ʋ��ͷ��������������ѵĿ����ԡ� �������ݴ�ѧ�Ľ�����Ϊ��������ı��������Ѽ�������йصIJ�����Ϣ�����Է���

2

����ҽԺ��������

����͵�һ���жϹ��̡��Ű������ϵҲ�����Ű���������The Du Pont System��ָ���ݸ���Ҫ�������ָ��֮���������ϵ�����������ָ����ϵ�ۺϷ�������״���ķ�����

1.2.1��������

�����䣬�����ڡ���ҽԺ��������������ΪҽԺ�����Ǹ���ͳһ�淶���Ƶķ�ӳ��ҵ��Ӫ�ɹ�������״�����ֽ������Ļ�Ʊ���������:�ʲ���ծ�����ֽ����������������������ע������˵���ȡ�������һ��������ҵ���г����û����������Ļ���,�䲻ͬ���ַ�ӳ��ͬ�Ļ,���������������ϵ�������ġ�

���ʼ��ڡ�ҽԺ����������̽������Ϊ������������ͨ��һ���ķ�������ʹ�����еĻ�����ݡ��ʽ���ת������״����ӯ��ˮƽ�Լ�ҽԺ�ľ�Ӫ����ͷ�չ����ת����Ͷ�ʾ��ߵ�����,���˽�ҽԺ�����������Ҫ;�����������û�Ʊ������ݶ���ҵ����״���ͳɹ�ǰ����һ�����ۡ�

��������Ϊ���������ӯ��������Ӫ�������ͳ�ծ�����Ƕȶ���ҵ�ij��ʻ��Ͷ�ʻ���;�Ӫ״�����������롢ϸ�µķ�����������ҵ�IJ���״���;�Ӫҵ���������ҵͶ���ߡ�ծȨ�ˡ���Ӫ�ߡ�����������ҵ�йص�����������˽���ҵ�IJ���״���;�Ӫ��Ч��ʮ������ĵ���ǰ��IJ������ͨ���Ǵ�ijһ�ض��ǶȾ���ҵ��ijһ����ľ�Ӫ������ķ������ַ���������ȫ��������ҵ���������״���Ͳ����Ч���Ѷ���ҵ�������״���;�Ӫҵ���Ĺ����������ۺϽ��ۡ�Ϊ�ֲ������������һ�����б�Ҫ�ڲ���������������Ļ����Ͻ��й�ָ�갴��������ϵ������������ۺϷ�����

2.���������Ļ�������

2.1���������ĺ��� �����ܹ�ȫ�淴ӳ��ҵ�IJ���״������Ӫ�ɹ����ֽ�������������ǵ����Ӳ����ϵ����ݻ�����ֱ�ӻ�ȫ��˵����ҵ�IJ���״�����ر��Dz���˵��

3

����ҽԺ��������

��ҵ��Ӫ״���ĺû��;�Ӫ�ɹ��ĸߵͣ�ֻ�н���ҵ�IJ���ָ�����йص����ݽ��бȽϲ���˵����ҵ����״�������ĵ�λ�����Ҫ���в���������

���ò�������������������ȷ������ҵ�IJ���״������Ӫ�ɹ����ֽ������������ʾ��ҵδ���ı���ͷ��գ����Լ����ҵԤ�������������˾�Ӫ������Ա��ҵ����Ϊ������ȫ�����ļ��������ṩ������1��������Ž����г�Ч�Ĺ�ͨ��2������ҵ�ľ�Ӫ��Ч������ȷ��������3���Ӳ���Ƕȳ�����Ϊ�������ṩ֧�֣�4���������ߺ;�Ӫ�߲�ͬ�ĽǶ�������ҵ������5������ʶ����������п��ܴ��ڵ���ٳɷݣ�6��ѧ�������ҵ��Ӫ���ʱ���������ҵ���ڵıײ���7�����ֽ���������������ҵ������ˮƽ

��ծ��������ҵ����Ŀ��ʵ�ֵ��Ƚ���֤����Ӫ����������ҵ����Ŀ��ʵ�ֵ����ʻ�����ӯ����������ǰ���߹�ͬ���õĽ����ͬʱҲ��ǰ���ߵ���ǿ���ƶ����á�

2.2ҽԺ����������

��ҽԺ����ƶȡ��涨��ҽԺ��Ʊ������ʲ���ծ��������֧���ܱ���ҽ����֧��ϸ����ҩƷ��֧��ϸ��������䶯������Լ��������ֱ�����ɡ�

1���ʲ���ծ�����Ƿ�ӳҽԺһ��ʱ�ڲ���״���ı��������ܹ���ӳҽԺռ�л�ʹ�õľ�����Դ������ծ��״���Լ�ҽԺ�ij�ծ�����Ͳ���ǰ����

2������֧���ܱ������ۺϷ�ӳҽԺһ��ʱ�ڲ�����֧״��������ɹ��ı����������롢֧������֧����ͽ�������IJ�����ɡ�

3��ҽ����֧��ϸ�����Ƿ�ӳҽԺһ��ʱ��ҽ����֧����ı�����������֧���ܱ��Ľ�һ��ϸ����

4��ҩƷ��֧��ϸ�����Ƿ�ӳҽԺһ��ʱ��ҩƷ��֧����ı������ǰ���ҽ�ƺ�ҩƷ���ֿ����㡢�ֱ��������ԭ���������ģ�������ӳҽԺҩƷ��֧��ı�����

5������䶯��������Ƿ�ӳһ��ʱ���ڻ��������䶯����ı�����

6���������ֱ����Ƿ�ӳҽԺ��Ա����������ƽ��סԺ�յ�ָ��ı��� 4

����ҽԺ��������

2.3�ʲ���ծ������

�����1��ҽԺ�������ʲ���ծ������Ŀ���Դ˱����˶�Ӧ�Ľṹ����ͼ������������صķ������£�

��1 ����ҽԺ�������ʲ���ծ�� ��λ����Ԫ

5

����ҽԺ��������

ͼһ �����ʲ���

ͼ�� �����ʲ����

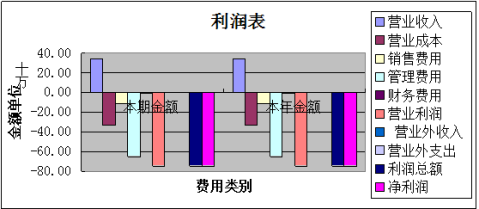

��ͼ1�ͱ�2���Կ���������ҽԺ��Ӫҵ�ɱ����ڼ���ö��dz��������Ƶģ�����ͼ2�е���б�ȿ������Կ�����ɱ���������Ӫҵ���벻�Ǻ���ȣ�����Ӫҵ�ɱ���20xx���3959.46��Ԫ������20xx��9�µ�6733.72��Ԫ������Ϊ70.07%��ƽ��ÿ������25.48%����Ӫ���á��������úͲ�����÷ֱ��20xx���745.81��Ԫ��710.83��Ԫ��531.78��Ԫ���ӵ�20xx��9�µ�1458.84��Ԫ��1189.08��Ԫ��670.92��Ԫ�������ֱ�Ϊ95.61%��67.28%��26.17%��ƽ��ÿ�������ֱ�Ϊ34.77%��24.47%��9.52%���ɴ˿ɼ����侭Ӫ���ú����������ӷ��ȷdz����ԣ�������20xx�꣬�侭Ӫ���ú��������������൱����������һ�£�����������Σ�����������ҵ�����跨�ü���Աʱ��Ī��ʤ��ɽ����������ҵ���ģ������ʹ�þ�Ӫ���ú������ò�����������֮ǰ��������������ģ�ǵ����ţ���������С������Ȼû��������

6

����ҽԺ��������

ͼ�� ������ծ�ϼ�

�����Աȷ�������ҽԺ��Ӫҵ�ɱ��Լ��ڼ���ã�������ͼ3���Կ�������Ӫҵ�ɱ����ƺ����Ե�����Ӫҵ����ͬ��䶯������Ҳ�������С��侭Ӫ�����������Ƚ������ģ���ܿ�����ҽԺ����Ծ���Σ���;��ø����������IJ�ͬ���ԵĽ��������Ҳ��Ӫҵ�������ƴ�����ͬ���������������������dz�ƽ�����������ƣ�ǰ��䶯����˵����û�з�����ģ�ԵIJ�Ա����Ա��Ҳ�Ƚ��ȶ������������ڲ�����ã���20xx����20xx�꣬���dz��»����ƣ�����08��09���ر����ԣ���ܿ����Ǿ���Σ�������µģ�Ҳ�Ǻ����������ˣ����֮�£����Ǿͻᷢ��ʤ��ɽ�ӵ������ڼ���þ��Եò���ô��������ȡ�

ͼ�� ��ծ�ϼ�

7

����ҽԺ��������

ͨ������ͼ������ǰ�� (�ϼ�������ͬ��) �������й���Ŀ���ĶԱ�, ���ԴӲ����м�ʱ��������, ����ԭ��, �Ľ��������������ڵIJ�����Ŀ�ıȽ�, �ܹ���ӳ����ҵ�ķ�չ��̬, �Խ�ʾ���ڲ���״����Ӫҵ��������仯, �ж�����䶯����Ҫ��Ŀ��ʲô, ���ֱ仯���������������Dz���,�������Ⲣ������ҵ�������ˮƽ, ͬʱҲ����Ԥ����ҵδ���ķ�չ���ơ�

ͬҵ����������ҵ����Ҫ����ָ����ͬ��ҵ��ƽ��ָ���ͬ��ҵ���Ƚ���ҵָ��Աȣ�����ȫ��������ҵ�ľ�Ӫ�ɼ�������ҵƽ��ָ��ĶԱ�, ���Է����жϸ���ҵ��ͬ��ҵ��������λ�á�

���Ƚ���ҵ��ָ��Ա�,�����������Ƚ�����, �˷�����ҵ��ȱ�㡣

2.4�����������

ҽԺ��������Ҫ����ҽԺ����ʵ�ֵ�ҵ�����롢�����������롢�ϼ��������������棬�����ϼ�����������٣����ڷ���ʱ��˵������˶�����ķ�����Ҫ��ҵ�����뼰��������������������з�����

1����ҵ������ķ���:ҽԺ��ҵ��������Ҫ�Ƕ�ҽ�����롢ҩƷ���롢����������еķ�������������������٣�û��һ���Ŀɱ��ԣ��ڷ���ʱ�ɼ���˵�������Զ�ҽԺ������Ҫ�Ƕ�ҽ�������ҩƷ����������з�������Ҳ��ҽԺ����������ص㡣һ��������������Ԥ��ִ������������ñȽϷ������ʷ����з�������ͼ��ΪҽԺ���������

ͼ�� ����ҽԺ�����

�����5��ҽԺ���������������Դ˱����˶�Ӧ������ͼ����������ص� 8

����ҽԺ��������

�������£�

��5 ������������ ��λ����Ԫ ������

һ��Ӫҵ���� ����Ӫҵ�ɱ� Ӫҵ˰�� ��Ӫ���� �������� ������� �ʲ���ֵ����Ӫҵ���� �ӣ�Ӫҵ�������������ܶ� ��������˰ �ġ�������

�Ӳ�����������������ijЩָ����㷽����ͬҲ�����ͬ��ҵ֮��ıȽϴ�����ͬ�̶ȵ�Ӱ�졣����Ӧ���˿���ת�ʡ������ת�ʵȣ���ƽ�����ļ��㣬����ʹ�����������ݵ����ƣ����������������ĩ������ƽ��������ƽ������Ӧ���˿�����������ھ�Ӫҵ��һ���ڸ��¸����Ͼ������ҵ�пɣ����ڼ����Ծ�Ӫ����ҵ����±䶯����ϴ������£����ڳ�����ĩ�����Ǿ�Ӫ��������ƽ�����ͻ�������ǵ��������ֻ��С���Ӷ�Ӱ�쵽ָ���ȷ�ԡ�

��һ�����������ͬ�����������������������Ҫԭ�ɴ����¼�������з�������1��������������Ŀ�����������ñȽϷ��������з����Ƚ�����ͬ�����������������Ŀ��������Ҫԭ��2��������Ľṹ���������ñ��ʷ���ӳҽҩ�������������ɷ�ӳ��������Ŀ�Ľṹ�����ҩƷ����ռҽ������ı����Ƿ��������3���ӿ���������������������Ŀ��Ҫ������Щ��������ģ�������������������������Ҫԭ��4 ����Ӱ����������ط�������������ҽԺ��Ҫ�����������סԺ������������к��㣬�ڷ���ʱ��Ҫ�����������סԺ������������з�����

����Ӱ����������������������˴κ��˴��շѣ�Ӱ��סԺ�����������סԺ���պʹ������룬���������ط������ֱ���з���˵���������������������

9

20xx��

8,693.20 3,959.46 111.92 745.81 710.83 531.78 20.81 2,612.58 0.53 2,613.11 862.55 1,750.56

20xx�� 12,281.96,342.78 264.30 1,459.56 744.99 733.50 -5.01 2,741.82 834.06 3,575.88 551.70 3,024.18

20xx�� 15,966.67,961.07 414.37 1,801.48 1,716.74 709.95 101.18 3,261.88 272.61 3,534.49 569.86 2,964.63

20xx��14,129.6,733.7341.37 1,458.81,189.0670.92 5.32 3,730.13.00 3,733.1536.64 3,196.4

����ҽԺ��������

��Ҫԭ���Է�ӳ��ҽԺ���������ڹ����������ӻ����շ�ˮƽ����ߡ�

2���������������˵����ҽԺ��������������Ҫ�����������Ѳ�������Ŀ���Ѳ��������ڲ��ʽ�ĸı䣬�������Ѳ���������٣�ҽԺ�IJ�����Ҫ��ӳΪ��Ŀ������������Ҫ��ӳ���꾭��ָ����������������������Ŀ��������IJ��������ͨ��������ķ��������������˽�ҽԺ��������״�����ɷ�ӳ��Ӫ�����г��ֵ����⡣

3.���������ľ�����

�������������˽���ҵ�IJ���״���;�Ӫҵ����������ҵ�ij�ծ������ӯ���������ƶ����þ��ߣ����������ŵ����á��������������ص�Ӱ�죬���������������������Ҳ������һ���ľ����ԡ������ڷ����У�Ӧע����Щ�����Ե�Ӱ�죬�Ա�֤�����������ȷ�ԡ�

3.1��ƴ�������������������Ӱ��

��ƺ����ϲ�ͬ�Ĵ����������������ݻ��в������̶��ʲ�����ֱ���۾ɷ�����ü����۾ɷ����۾ɷ�Ҳ��ͬ����ҵ����Ͷ�ʲ��óɱ��������Ȩ�淨��ȷ�ϵ�Ͷ������Ҳ��һ������ˣ������ҵǰ���ڻ�ƴ��������ı䣬��ǰ���ڲ����Աȷ����ͻ���Ӱ�졣ͬ����һ����ҵ����һ����ҵ�Ƚϣ����������ҵ��ͬһ����Ļ�ƴ������õķ�����һ�������ݵĿɱ���Ҳ�ή�͡����ԣ������ڷ�������ʱ��һ��Ҫע�⿴��ע��������ҵʹ�õ���ʲô�����Լ��������ޱ���ȡ�

3.2ͨ�����͵�Ӱ��

�����ҹ��IJ����ǰ�����ʷ�ɱ�ԭ����Ƶģ���ͨ������ʱ�ڣ��й����ݻ��ܵ���۱䶯��Ӱ�죬ʹ�䲻����ʵ�ط�ӳ��ҵ�IJ���״���;�Ӫ�ɹ������𱨱�ʹ���ߵ���⡣�粻֪�����ʲ�����һ����ģ�������������ݣ����ǾͲ�����ȷ����һ����ҵ��������ģ����һ��˵���۾ɷ��ǰ��̶��ʲ�ԭ����ȡ�ģ�

10

����ҽԺ��������

�����ǿۼ������۾ɷѼ�������ģ������۾ɷѶ����ˣ���ҵ���������ü۸������ǵ��ʲ���ͬʱ�����۾ɷѶ����ˣ���������ˣ����ܻᵼ����ҵ�ཻ����˰���ึ�������տ���ʹ��ҵ�ļ�������Ҳ����ά�֡�

3.3��Ϣ��ʱЧ������

�����е����ݣ�������ҵ��ȥ���û�Ľ��������Щ������Ԥ����ҵδ���Ķ�̬��ֻ�вο���ֵ�����Ǿ��Ժ����ɿ������ҵȱ���ʹ����ȡ�ø��ֱ���ʱ�������뱨���������ѹ�ȥ���ա�

3.4����������Ϣ��������

���ڱ���������ԭ�����ṩ�����������ġ��Ա���ʹ������˵�����ܲ�����Ҫʹ�õ���Ϣ���ڱ�����ע���Ҳ�����

3.5�������ݵĿɿ�������

��ʱ����ҵΪ��ʹ������ʾ����ҵ���õIJ���״������Ӫ�ɹ������ڻ�ƺ��㷽���ϲ��������ֶ������β�������ʱ��������������������;��

���Ϲ��ڲ�����������������������Ե�����˵�������ܷ��������Ļ������ã��˽���Щ�����ԣ���������ʱע�����ǵ�Ӱ�죬������߲���������������

4.���Ʋ��������ĶԲ�

4.1���Ʋ�����������Դ

���������Dz�������Ļ������Ľ������������ؼ�Ӧ���Ʋ�����������Դ��

��һ���������������ǰ���ʷ�ɱ������Ƶģ��������ˮƽ�ı䶯���������Ѳ��ܷ�ӳ��ҵʵ��״����Ϊ�˿˷���һ�ˣ��ɽ�����ʷ�ɱ������Ƶ�

11

����ҽԺ��������

��������Ϊ��ֵ������ Ŀǰ�ĵ���������Ҫ�����ָ�������������������ࡣ���ָ�����Ǹ�����۱䶯����ʷ�ɱ��Ļ����Ϣ����Ϊ��ֵ�������������������ǰ����óɱ����г���ֵ�ȷֱ�Ը����ʲ����������������ֵ�ķ�����

�ڶ���ϷDz�����Ϣ����������Ҫ�����ֲ�������Ϣ��ȡ���IJ��㣬�Ӵ�Dz�����Ϣ����¶����һ�������߱�����Ϥ��صķ��ɹ淶�������Է���ҽԺ�IJ�������Υ����Ϊ��ͬʱ�����ظ���ɷ���Ļ�����ʵʩ���ֲ�����ߣ��ڶ��������߱����ע���Ҿ���������Ϣ��������ҵ����ҵ���ʡ���֯��ʽ����Ӫ��ʽ�ȷ��棬������ҵ����״���뾭Ӫҵ���Թ��Ҿ������ߵ����г̶ȣ������������߱����ע�����г��Ĺ���״����۸���Ϣ��Ԥ���г������ı仯���Ƽ������ҵ����״���;�Ӫҵ�����ܴ�����Ӱ�죻���ģ������߱����ע��ҵ�Ƚ�ˮƽ����ҵ�ھ������ֵ������Ϣ����ҵ���г�ǰ����Ϣ�ȣ����壬�����߱����ע��ҵ��������Դ��Ϣ�˽��������Ա�Ĺ������ܼ����ƶ��Ĺ������ơ�

4.2������ѧ�IJ�������������ϵ

������Ϊ��������ķ���Ӧ�Ƕ��������Ͷ��Է������ۺϡ����߽�Ͽ���˵���ƻ�Ҫ����ʵ��״��֮��Ĺ�ϵ��˵���������ضԾ���ָ���Ӱ��̶ȡ�

��һ���ö�������������ν��������������ָ��������ѧģ�ͣ������������㡢�ȽϺ�ȷ����ҵ�������ָ��䶯������Լ����ֲ���ָ��䶯��Ӱ�����غ�����Ӱ���С��һ�ַ�����������Ҫ�в����������ǰԤ�������������Ҫ�в�����������п��Ʒ�����������Ҫ�в���������º��ܽ�������������⣬�ڲ�������У�����������ѧģ�ͣ��������ƹ�Ӧ�õ��Ӽ��������������Ϣ�������ڽ�һ���Ľ�������������ǿ���������ȷ�Ժ������ԡ�

�ڶ����ö��Է���������ν���Է�������ָ����ҵ�������ָ��䶯�ĺϷ��ԡ������ԡ������ԡ���Ч�Խ��п�ѧ����֤��˵������һ������ǶԶ��������Ľ�������ݹ����йز��Ų����ƶȡ���������߽������ϵ���о������Ǹ��ֲ��ɼ��������ؼ����ۺ���֤���Զ��������Ľ������ʵ�����������Է����ķ���һ������������жϷ��������������ר�ҷ���������ȷ������ȡ�

�������������Ͷ��Է������ۺ�Ӧ�á��ڽ��в����������ʱ������Ѷ��� 12

����ҽԺ��������

�����붨�Է�������������Ѷ��������Ľ����һЩ���ɼ����������ۺϿ��ǣ������ۺ��жϣ�������ʹ���������Ľ������ʵ�ʡ�����˵��������Ķ������������붨�Է�������������һ�ױȽ������ġ�ϵͳ�ġ���ѧ�IJ������������ϵ����������߿ɸ��ݸ��Ե�Ҫ��Ϊʵ�ָ��ԵIJ������Ŀ��ѡ���йض������������Ͷ��Է����������������л��Ľ�ϡ��������á�

4.3��߲���������Ա���ۺ�����������

���ܲ������ֲ����ķ���������������Ա���ж����Եó���ȷ�ķ���������Ϊ��Ҫ��ƽʱҪ��ǿ�Բ���������Ա����ѵ����߷�����Ա���ۺ����ʣ�������ǶԱ���ָ��Ľ�����ж���������ʹ����ͬʱ�߱���ơ������г�Ӫ����ս�Թ�������ҵ��Ӫ�ȷ����֪ʶ�����������ִ����ķ��������ͷ������ߣ���ʵ����������ȷ�ķ������������������Լ���������������ж������Լ��ۺ����ݵ��ռ��������������������������Ϊ��ҵ�����;����ṩ��ʵ�ɿ������ݡ�

4.4��ǿ����ҵ������Ϣ���˽�

һ����ҵ�ķ�չ�벻����ҵ�ı�����ͨ������ҵ������ҵ��������ҵ�������Ʒ�����ҵ�����Ա���ҵ�ڵ�������ҵ�����ž����Ե����á��ɽ��ս�Թ����е�SWOT��������ʿ�پ��Ͳ��ص���������ģ�ͽ���ս�Է�����

4.5��ǿ��ҵ��Ӫ���Է���

��Ӫս�Է�����ָΪ��������ҵ��ӵ�еĻ���DZ���;�Ӫ��Ч�ij־��ԣ�������δ����Ч������Ϊʵ�ʵ�Ԥ������еĶ���ҵ�ľ����桢����Ӫ���Խ���ʵ���ԽǶȵķ����˽⣬��ʹδ���IJ�������ܹ���������ҵ��Ӫ��ʵ��״̬�ϡ����о�Ӫ���Է���Ӧ�����ҳ���ҵ��ȡ���dzɱ��쵼���Ի��Dz��컯���ԡ��ɱ��쵼����ռ�ݳɱ����ơ������ҵ���Դ�ɳɱ��쵼��ֻҪ�ƶ��;�����һ���ļ۸���ȡƽ�����ϵĻ����ʡ��������óɱ��쵼������ʹ�����߽��ͪ�ʹ�������͵ı��ꪣ�����˳���ҵ�������컯������ָ�ҳ��˿��������ӵ�����

13

����ҽԺ��������

��Ҫ��������ά���ڹ˿�����֧���ļ۸�ˮ���µijɱ�����˿͵���Ҫ�����ֲ��Զ�����ʹ��ҵ�����ɳ־õľ������ơ�

�� ��

ҽԺδ����չ���������ľ�ı仯����ʹҽԺ���û���Ӷ��������ӻ���ҽԺ��Ӫ������֮�������ӡ������������£���Ϣʹ���߶Բ�������˸��ߵ�Ҫ�����ṩҽԺ����״���;�Ӫ�ɹ�����ʷ��Ϣ���⣬��Ҫ������Ա�ṩ�ֽ������ȶԾ������õ���Ϣ�����⣬ҽԺ��Ӫ��Ϊ����Ӧ�г��ļ��Ҿ�����Ҫ������Ա�������û�����ߣ��Ա���ҽԺ�нϺõIJ����ԣ�ʹҽԺ�ܹ�������չ�������Ϣʹ���ߵĸ�Ҫ���ҽԺ��Ӫ��������⣬ҽԺ������Ӧ�Ͽ�����ʹ����ӹ죬����Ч��������Ϣ��������ﴫͳ�IJ������Ӷ����ҽԺ�����ľ��������⡣

������ѧ�IJ�������������ϵ���Ѷ��������붨�Է�������������Ѷ��������Ľ����һЩ���ɼ����������ۺϿ��ǣ������ۺ��ж�������ʹ���������Ľ������ʵ�ʡ� �����ܶ������һЩ��������ҵ�Dz������ʵı������ϣ���ȡ�ڽ��в�����ʷ���֮ǰ�ͶԱ�������ҵ��һ����ò�Ե��˽⣬�Ա���ٺͿ��Ʋ�����ʷ����е�������Ϊ��

���Ľ���̽���Ե��о��������Ǵ��о��ķ�Χ�����ݻ�������ϡ��������������д���һ���������о���������ˮƽ��ʱ�䡢ƪ�����ޣ����в��ֹ۵�Ϳ���������ʧ��©������֮�������λ��ʦ�ͽ̣��ҽ��ڽ����о������ƺ���ߡ�

14

����ҽԺ��������

�����

[1] ������м�������������й��������ó����磬20xx��12�µ�һ�档

[2] �ƽ��������ҽԺ�ĶŰ������ϵ���о����������֮�ѡ���20xx�������

[3] ������Ǯ������ҵ�������������廪��ѧ������20xx��ڰ���

[4] �����ң�����������������ܡ�����������20xx���ʮ��

[5] ��־����������ɱ������������ÿ�ѧ�����磬2009

[6] �Ž�ǿ������ҵ��ծ��������ָ��ĸĽ����顷��������¿�����20xx��ھ���

[7] ��.������������о���ʵ֤���֣���������������.�ƻ�Ѷ.20xx���1��.

[8] �¶�÷��dz̸excel�ڲ�������еľ���Ӧ�ã����ɹŲƻᣬ20xx��09�ڡ�

[9] �����Σ������ڹ����߾�������ƵIJ������һ��ҵ�ڲ�����IJ������Ӧ�á������ƻ��¿�����20xx�������

[10] ��Ҳ�⣬�����������������Ͽ���ѧ�����硷��20xx���ʮ����

[11]���� ����������20xx��ڰ���

[12]�⾹�ɣ�������������������ų����磬20xx��

[13]�Ůd����ҵ�����������˳����磬20xx���9��

[14]���ƣ�����ɱ�����������20xx��

[15]��������ҽԺ��ҵ�����ƹ���������ܿ���20xx��

[16]�ܱ���ҵ��ƻ���������������֮����20xx��

15

����ҽԺ��������

��л

����Ķ���������������ڼ�������һ����ţ������ҵ�����ȴֻ��һ�����ţ��ҽ������һ�����̵Ŀ�ʼ���������ѧ������ʦ�������ѵĴ���֧���£��ߵ�����ȴҲ�ջ����ң������ļ�������֮�ʣ�˼����ǧ������þò���ƽ���� ΰ�ˡ�����Ϊ������ݣ������Ҹ����е�Ҫ���ҵľ����������һλƽ�����ˣ��ҵĵ�ʦ���Ҳ��������ɫ��ѧ��������ȴ����������ʦ������ѧ�Ͻ���ѧʶԨ����˼�����䣬��Ұ������Ϊ��Ӫ����һ�����õľ����Χ���������㲻���������棬������䣬���ĿȾ��DZ��Ĭ����ʹ�Ҳ���������ȫ�µ�˼���������˺�ΰ��ѧ��Ŀ�꣬����˻�����˼����ʽ����������Ŀ��ѡ��������д����ָ��,������Ϥ�ĵĵ㲦,�پ�˼���������,���������С�ɽ��ˮ������·,����������һ�塱��

16