四杰投资

个人贷款调查报告

客户名称:

主办调查人:

风控专员:

联系电话:

填报时间: 年 月 日

一、调查过程简介

二、借款申请调查分析

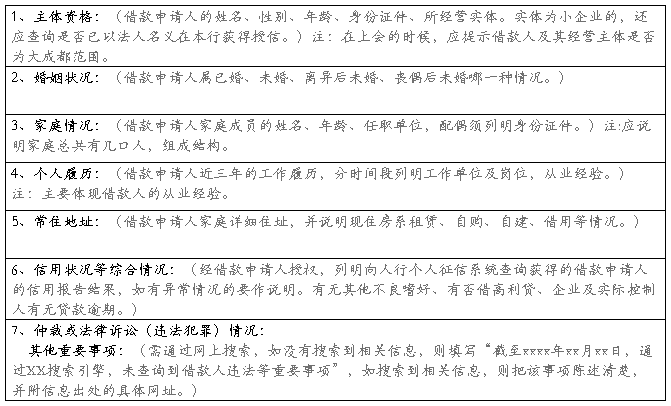

(一)借款申请人基本情况

(二)借款申请情况:

申请借款金额:

用途:(写明具体项目资金需求总额、自有资金情况、自筹资金情况)

期限:

还款来源:(应结合银行流水、个人收入的季节性变化、经营情况等设计还款计划,同时重点说明还款来源(来源包括经营所得、应收款项等)。)

信贷品种:(个人信用、房屋加成)

过程控制或防范措施:(如保证担保措施、房屋抵押、车辆抵押、机器设备抵押等)

(三)借款申请人收入情况调查

1.借款申请人工作单位落实情况:(写明工作单位名称、地址、所属部门、部门负责人、部门联系电话;调查落实方式)

2.借款申请人工作稳定性分析:(工作单位性质(国有、私营),借款申请人工作年限,现担任的职务)

3.借款申请人收入情况:(基本月收入、其他收入来源、平均每月总收入;结合行业或企事业单位平均收入水平,对借款申请人的收入情况做出合理性评价)

(四)借款申请人支出情况调查

1.借款申请人家庭支出:(按照报告第二部分家庭情况,列明家庭日常支出;家庭非日常支出)

2.借款申请人其他支出项目:(包括是否有赌博等不良嗜好支出,偿还其他负债支出等)

(五)现金流量

近期流行流水表

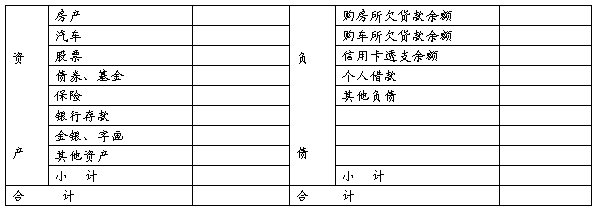

(五)财务情况

1.借款申请人家庭资产及负债清单:

单位:万元

2.借款申请人家庭财产清单:

注:(此处写明房产具体信息:例:商铺(住房),为XXX所有,位于xxxxxxxxx,面积xxx平方米,所有权证号:xxxxxx,属于(商品房、房改房、安置房、村镇产权房或自建房等,说明房屋类型),(有无按揭,有按揭则写明按揭起始时间、年限,首付金额,贷款金额,月供),评估价格为每平米xxx元,总计xxx元。此房屋若无按揭情况,还需要说明(有)无抵押情况。)汽车类资产,同样需要说明车辆类型,所有权人,购买时间、价格,车架号,牌照号,评估价值,有无按揭情况,有无抵押情况。

(六)还款来源分析

此部分以收入所得,扣减家庭支出,偿还贷款支出,得出净收入,些收入为第一还款来源。

主要还款来源安排(可通过查看销售收入流水、以往年份银行账户汇入清单、订货合同、金融资产证明、其不动产(除本笔贷款项下抵押物外)权属证明、财产出租合同或收据、其他投资分红收入材料、收银台与POS流水等进行分析)

(七)担保情况

1.抵押担保情况:抵押物的权属、价值认定、是否出租等情况。

2.质押担保情况:质押物的权属、价值认定等情况。

3.保证担保情况:保证人基本情况(参照借款申请人基本情况列明)、担保能力(列明打分评级结果)。

(八)风险分析和防范措施

列明主要风险点和防范措施。

(九)结论与建议

表明贷款意见,包括贷款金额、期限、利率、借款方式、还款方式。

本人承诺:对以上陈述内容的真实性负责,并且借款申请人与本人无任何亲属或其他私人利益关系,如有本人将如实披露,并由公司决定是否回避该项目。

客户经理(签名):

日期:

第二篇:个人信用贷款通常有哪些规定

小额贷款 恒盛担保 贷款平台

个人信用贷款通常有哪些规定?

个人信用贷款通常有哪些规定?银行往往在对外营销宣传中,基本都会提及该行可以办理个人信用贷款,以此表明该行在个人贷款担保方式上的灵活度。由于借款人未采取任何担保措施,贷款出现损失的概率较担保类贷款要大。因此,银行在个人信用贷款方面的规定要严于担保类贷款:

(1)借款人对象要求严格。银行喜欢信用良好,婚姻、居住及职业稳定,职业发展前景良好或个私经营成功,收入高,经济实力强,偿债能力强的客户作为个人信用贷款的借款人。

在个人信用贷款管理上,银行建立了一套内部的个人信用评价标准,综合借款人的各项因素进行评分,根据评分结果确定可贷额度,然后根据借款人的贷款需求、偿债能力和风险状况确定贷款金额。各银行信用评价方法、模型不一致,大多数银行在一定时期内采取固定的“评分卡”模型对自然人进行信用评分,“评分卡”模型银行不会对外公布。

简单的“评分卡”模型主要由评分要素及分值两个维度组成,要素与分值由各家银行根据偏好自行设定。其中涉及借款人的主要评分要素如下:年龄、婚姻状况、家庭供养人口、户口性质、居住状况、文化程度、职业、职务、职称、工作年限、现单位工作年限、本人收入、家庭收入、家庭资产、家庭负债、经营发展

况、与银行的合作关系、历史信用记录等。针对不同评分要素设置不同区间的对应分数,如将年龄划分成若干段,分成18一25岁、25

小额贷款 恒盛担保 贷款平台

一35岁、35一55岁、55-60岁、60岁以上等5个区间,5个区间按照年龄与收入的对照性分别设为3分、4分、5分、3分、1分等。多数银行个人贷款业务中的“评分卡”模型现还处于初级阶段,随着业务的发展,原始数据的不断积累,评价方法的不断提高,历史模型经过多次检验,“评分卡”模型将会逐渐完善和优化。

(2)贷款金额较低。各家银行会限定个人信用贷款上限,会根据信用评分结果划分级差,让可能产生的损失控制在可接受的范围内。

(3)贷款期限较短。个人信用贷款期限一般不超过1年。

(4)贷款利率较高。按照风险与利益对价原则,个人信用贷款利率一般较担保类贷款利率要高。