提要:据国际五大行之一的高力国际最新研究报告显示,回顾20##年度,广州办公楼市场在年初面临众多挑战,租赁和销售市场自第二季度在逆境中出现回升,好景延续至第四季度。预期在20##年度将以服务业作牵头,加上亚运会效应,将进一步提升广州整体形象,预期亚运会后有助吸引外资来广州发展意欲,办公楼租赁需求有望上升,引领办公楼市场迈向新的一页。

第四季度广州写字楼销售成交持续畅旺,租金录得有轻微下调

据国际五大行之一的高力国际最新研究报告显示,回顾20##年度,广州办公楼市场在年初面临众多挑战,租赁和销售市场自第二季度在逆境中出现回升,好景延续至第四季度。受到广州市政府对物流业、金融业、会展业和信息服务业等作重点发展,整体办公楼市场继续稳步向上。由于本季度原定多个新项目将延期至20##年初入市,使本年度的供需得以平衡;加上国外企业对办公楼需求有明显增加,而国内企业对租赁办公楼面积亦比预期理想,使整体租赁市场有正面带动。另本季度广州办公楼销售成交持续畅旺,投资市场仍以国内大型企业和金融机构为主要买家,售价受到支持,使整体办公楼市场气氛变得更炽热,投资者明显重拾信心。本季度办公楼销售市场继续畅旺,据广州房管局数据显示,10及11月份办公楼现房销售面积已达137,100平方米。期房销售面积在此两个月份亦录得约212,900平方米;相比上季度现房与期房总销售面积相近。

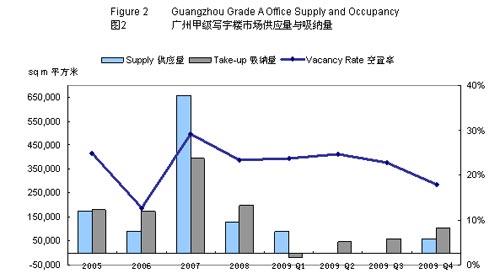

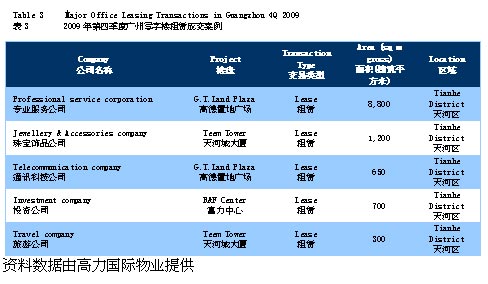

高力国际指出,20##年第四季度,位于珠江新城的高德置地广场落成,为市场提供约58,000平方米,占总库存量约3.3%,使库存量维持在178万平方米左右。早前预定于本季度落成的三个项目将推迟至20##年初入市,故本季度继续消化原有货量。季内,各个企业对前境明显恢复信心,国内和国外企业租客对办公楼需求增加,并且租赁面积亦比以往较大。本季度客户大多以扩租和设立华南分区总部为主,行业包括医药、贸易、信息科技和金融机构。随着地铁5号线在本年度12月开通,亦吸引了不少客户查询珠江新城一带的盘源,预期珠江新城商务区地位将会逐步巩固。虽然本季度有新增供应,但由于高德置地广场项目早在年初已进行招租,入住率理想,因此并没有拉高空置率,相反目前整体空置率继续轻微下降至18%。

资料数据由高力国际物业提供

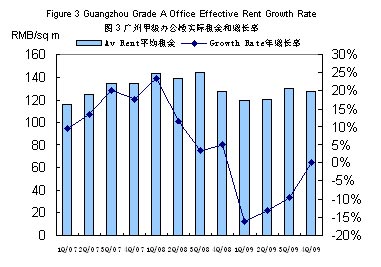

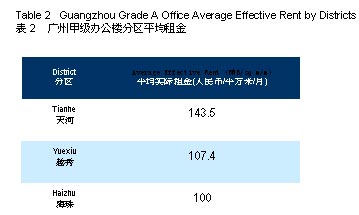

高力国际指出,本季度租金录得有轻微下调,主要原因是数个受追捧的租盘早前因租赁市场畅旺,而轻微调高价格,但本季度发展商已作技术性调整,故促使平均租金有轻微调整至每平方米每月人民币127.6元,较上季度下跌2.2%。季内甲级办公楼租金已回升至20##年第4季水平,虽然目前租金仍未能回复至高,但就年初至今已稳步回升不少。三个核心商务区中,天河区平均租金仍继续排于首位以每平米每月人民币143.5元,其次为越秀区以每平米每月人民币107.4元,而海珠区每平米每月人民币100元。就目前情况,部分原定于20##年内落成的项目,因亚运原因,将推迟至20##年入市,故供应量可望减少;但相反,因仍计划在20##年推出市场的项目,均为高档次项目,将可带动市场,使平均租金可望攀升。

高力国际指出,第四季度,政府拍地屡创新高,加上投资者对市场信心恢复,使办公楼市场价量继续稳步上扬。本季度,投资者继续以国内投资者和金融机构为主导。季内重要成交有广东发展银行买入南雅中和广场5层办公楼约11,000平方米;另有佳兆业与潜在买方在11月份签署谅解备忘录出售整栋在建中的商业项目"佳兆业广场",总建筑面积约117,575平方米,其收购建议将不少于人民币18.5亿元,而买方亦有意承担发展成本约人民币9亿元。市场上正面新闻陆续报导,使甲级办公楼继续攀升至人民币每平方米21,828元,比上季上升约2.8%。

高力国际展望,随着世界多个主要国家的经济呈复苏迹象,加上国内经济增长回复及达致指标,使企业来粤扩张业务的心态回升;不少大型企业正找寻合适办公楼安排搬迁事宜。预期20##年租赁市场需求将可进一步上扬。由于部份原定于20##年内度推出的庞大供应量,因亚运会原因,将顺延至20##年入市,加上亚运会前后装修工程将被迫停工,受到新增供应带动,故空置率将会呈轻微持轻微上升趋势。按资料表示,多个高质量项目仍计划在20##年推出市场,应可受市场追捧,使租金上升空间仍然存在。而销售方面,虽政府推出相应的宏观调控措施压抑楼市炒风,但为了保持经济平稳较快增长,预期大市并没有太大变动的情况下,办公楼售价仍会持平稳发展。预期政府将继续扶持发展现代服务产业,就以政府统计数据显示服务业在短短本年度首九个月内获得辉煌成绩,增加值同比增长12.7%,对经济增长的贡献率达71.2%,亦拉动经济增长7.5个百分点。预期在20##年度将以服务业作牵头,加上亚运会效应,将进一步提升广州整体形象,预期亚运会后有助吸引外资来广州发展意欲,办公楼租赁需求有望上升,引领办公楼市场迈向新的一页。

第二篇:20xxQ2广州-深圳写字楼市场分析

Guangzhou Office Market

20xx年第二季度,廣州甲級辦公樓市場有保利中心66,370平方米的新增供应,广州市甲级写字楼总库存量增至182万平方米左右。尽管季内有新增供应,但由于租赁成交仍旧活跃,多间公司租赁了大面积的办公楼,本季度全市整体空置率为15.2%,较上季度下降7.9%左右。受亚运会影响,广州多个项目被顺延至下半年或明年,预期下一季度仍将有13.4万平方米的新增供应。

季内甲级写字楼租赁客户来源仍以国内企业为主,外资企业亦占一定份额。租户范围包括金融机构、贸易、制造业等。由于外围经济逐步趋稳,加上亚运会带来的巨大商机,本季度外资企业对办公楼的需求继续呈上升趋势。季内大额租赁成交有:美国箭牌在富力中心的项目租赁面积达6,000平方米;另外,湛江商业银行承租保利中心约3,669平方米。

继续上一季度办公楼租赁市场的畅旺,尽管有近7万平方米的新增供应,本季度租金较上季度租金仍有小幅上扬,整体平均租金为每平方米每月人民币134元。投資市場方面,与住宅市场的低迷相比,本季度对优质写字楼的需求仍然较大,且保持增长趋势,预计2010下半年写字楼的售价仍将有所上升。

下半年,受国家宏观调控政策影响和亚运会效应的推动,大量投资者开始将目标聚焦在写字楼等商业地产方向,在新增供应量较为合理的情况下,预期对办公楼的需求将持续上升,带动租金和售价提升机会。

Shenzhen Office Market

20xx年第二季度,受外围经济好转影响,深圳经济的持续回暖带动了写字楼租赁市场的需求上升,深圳作为华南地区金融业中心,国内金融企业、外资企业仍是主要的租户来源。同时,受国家对房地产调控政策影响,写字楼等商业地产开始受到投资者广泛关注,进一步拉动了市场需求。

本季度有NEO企业大道和中央西谷大厦等近87,610万平方米面积的新增供应,由于市场对甲级写字楼需求持续上升,入住率在本季度普遍有所上升,即使有新增供应投入市场,季内甲级写字楼空置率仍有所下降,达15.57%。甲級辦公樓租賃市場的持续升溫,拉动整体平均租金的上升,达人民幣每月每平方米142.6元,较上季上升7.9%左右。

受国家宏观调控政策的影响,相比于住宅市场的惨淡,本季度写字楼市场已经成为投资者的重点关注,以高端优质办公楼最为突出,市场观望氛围浓厚。本季度甲级写字楼平均售价达每平方米29,979元,较上季度仍有小幅的增长。受市场需求等多重因素影响,多家高端写字楼项目转售为租,市场甲级办公楼可售供应量减少,预期下一季度甲级写字楼售价仍有上升空间。

預期20xx年下半年有东海商务中心、鸿隆广场等多个项目集中入市,新增近82万平方米的供应,空置率将有所上升,租金仍有下调压力。