20##年考题

第三部分 土地估价报告改错

(共1题,60分。本部分包括一个土地估价报告,其中存在多处错误,请认真阅读报告,并指出错误,每指出一处错误并能简述原因的,得3分,最高得分60分;只指出错误但不能说明原因的不得分。请在卷纸右边空白处答题)

四、土地估价报告改错

土地估价技术报告

第一部分 总 述

一、估价项目名称

××公司位于××区××路××号用地地价评估

二、委托估价方 (略)

三、受托估价方 (略)

四、估价对象

估价对象为××公司位于××市××区××路××号营业楼用地,面积595.58平方米。

五、估价目的

本次评估是为委托方提供该宗地的土地使用权价格,为委托方因经营需要转让该宗土地提供价格依据

六、估价依据

(1)《中华人民共和国土地管理法》。

(2)《申华人民共和国城市房地产管理法》。

(3)《国有企业改革中划拨土地使用权管理暂行规定》。

(4)《城镇土地估价规程》。

(5)《土地估价报告规范格式》(1996)。

(6)××省关于土地管理的法律、法规。

(7)评估委托书。

(8)估价对象 《房屋所有权证》。

(9)受托估价方实地勘察调查所获取的有关资料。

七、价格定义

估价对象作为商业用地,在容积率为4。9,开发程度为场内"五通一平"、场外"六通一平"状态下,于估价期日的四十年期的土地价格。

八、估价期日:一九九九年十二月三十一日。

九、估价日期:一九九九年十二月三十日至二〇##年一月十日。

十、估价结果

估价机构在充分调查和分析估价对象实际情况的基础上,依据科学的估价程序,确定估价结果为:

委估土地面积:595.58平方米

单位面积地价:4485.25元/平方米

总地价:2671325元

大写:(人民币)贰佰陆拾柒万壹仟叁佰贰拾伍元整。

十一、需要特殊说明的事项

(1)本报告估价结果为估价期日及设定容积率和土地开发程度的商业用地的土地价格,若条件发生改变,则本结果应作相应调整。

(2)本报告结果只为此次估价目的服务,如用作其他目的,其价格应作相应调整。

十二、土地估价师签名 (略)

十三、土地估价机构 (略)

二〇##年一月十日

第二部分 估价对象描述及地价影响因素分析

一、估价对象描述

1.土地位置状况

估价对象位于××市××区××路××号,土地证号为×国用 (××)字第××号,土地面积为595.58平方米,东至××路、南至××、西至××××、北至××××,宗地号为××××。

2.土地权利状况

估价对象是××公司以划拨方式取得的国有土地使用权,土地所有权属国家。××公司拟以出让方式取得该宗地40年期商业用途的土地使用权后,转让出售该房地产。获得出让土地使用权后,其转让、出租、抵押等经济活动的合法权益受法律保护。

3.建筑物和地上附着物状况

估价对象上有一幢建于1981年的钢混结构建筑物,现用于商业经营和办公,建筑面积2914.5平方米,有效使用率80%

二、地价影响因素分析

(一)区域因素 (略)

(二)个别因素 (略)

第三部分 土 地 估 价

一、估价原则

1.最有效使用原则 (略)

2.贡献原则 (略)

3.变动原则 (略)

4.合法原则 (略)

二、估价方法与估价过程

(一)估价方法的选择

估价人员通过现场查勘,在认真分析调查收集资料的基础上,遵循估价原则,确定采用收益还原法、市场比较法评估待估宗地地价。

(二)估价过程

1.收益还原法

(l)计算估价对象总楼价:

计算公式为:

P=a/r×[1-1/(1+r)n]

其中:P为总楼价。

a为房地年纯收益。其参数是通过房地的正常租金水平测得。

r为综合还原率。

n为房地尚可使用年限。

估价对象地上建筑物的耐用年限为60年,经现场查勘,该房屋尚可使用年限为45年。建筑物重置单价为700元/平方米,残值率为0。

根据估价人员现场观察和对照 《房屋完损等级评定标准》,确定本次估价对象地上建筑物于估价期日为基本完好房,成新率为75%。

(2)确定客观租金:

应用市场比较法确定客观租金。

①选择可比实例;

根据收集的市场资料迸行筛选,选取以下三个房地出租实例,详见 《房地出租比较实例基本情况一览表》。(略)

②影响租金因素修正 (略)。

③客观租金的计算及确定。

比准价格A=243。60元/平方米

比准价格B=233。40元/平方米

比准价格C=249。09元/平方米

取比准价格A、比准价格B、比准价格C的算术平均数作为估价对象的客观租金,即:

客观租金=(243。60+233。40+240。09)÷3=242。03元/平方米

(3)计算房地总收益:

年总收益=2914。5O×0。8×242。03=564317。15元

(4)计算年总费用

①管理费:

根据调查了解,当地房屋出租的经营管理费为房屋租金的3%,即:

房屋出租经营管理费=房地年租金×3%=564317。15×3%=16929。51元

②维修费:

根据××市建设和房管部门提供的资料,市区房屋出租年经营维修费为房屋重置价格的2%,即:房屋出租经营维修费=房屋重置价×2%=2914。50×700×2%=40803元

③保险费:

根据调查,市区房屋保险费率为房屋现值的2‰,即:

房屋年保险费=房屋现值×2‰=2914.50×700×75%×2‰=3060元

④房屋年折旧额:

房屋年折旧额=房屋重置价/耐用年限=2914.50×700×1/60=34002.50元

⑤租金损失:

根据调查,房屋出租租金损失一般为半月租金,即:

租金损失=564317.15÷12÷2= 23513.21元

年总费用=①+②+③+④+⑤=118308.22元

(5)房地年纯收益:

房地年纯收益=房地年出租总收益—房地年出租总费用

=564317.15—118308.22= 446008.93元

(6)确定综合还原率:

采用收益排序插入法确定综合还原率为10%。

(7)计算总楼价:

P=a/r×[1-1/(1+r)n]=446008.93/10%×[1-1/(1+10%)45]=4398900.39元

(8)房屋现值

房屋现值=房屋重置价×成新率=2914.50×700×75%=1530112元

(9)总地价

总地价=总楼价—房屋现值=4398900.39—1530112=2868788.39元

2.市场比较法

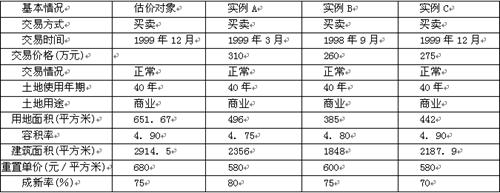

(1)选择房地出售实例:

估价人员对收集的多宗交易实例进行比较分析后,选择了三宗交易实例作为比较实例,基本情况见下表:

(2)房屋占地地价计算

①房屋现值计算:

房屋现值=房屋重置价×成新率

实例A房屋现值=580×2356×80%=1093184元

实例B房屋现值=600×1848×75%=831600元

实例C房屋现值=580×2187.90×70%=888287.40元

②实例地价计算:

据调查,房屋买卖中,卖方应支付的税费为正常交易价的8.5%,则:

单位地价=(房屋交易价—房屋现值—卖方应支付的税费)/房屋用地面积

实例A单位面积地价=(3100000—1093184—3100000×8.5%)/496

=3514.75元/平方米

实例B单位面积地价=(2600000—831600—2600000×8.5%)/385

=4019.22元/平方米

实例C单位面积地价=(2750000—888287.40—2750000×8.5%)/442

=3683.17元/平方米

③比较因素条件指数:

分别将估价对象和比较实例的各比较因素对比分析,确定出相应的条件指数见下表:

⑤计算比准价格:

将交易实例中的地价和估价对象与比较实例因素修正系数代人计算公式,则

比准价格A=3514.75×110/105×100/94×100/97×100/98×100/103

=4000.69元/平方米

比准价格B=4019.22 ×ll0/100×100/100×100/100×100/96×100/108

=4264.22元/平方米

比准价格C=4072.63×110/108×100/96×100/101×100/95×100/100

=4072.63元/平方米

通过对上述三个比准价格分析比较,确定土地单位面积地价为4264.22元/平方米。

三、地价的确定

估价人员鉴于估价对象特定目的,认为应取市场比较法和收益还原法的估价结果的算术平均数作为估价对象的最终估价结果,即:

单位面积地价=4816.80×0.4+4264.22×0.6=4485.25元/平方米

楼面地价=4485.25÷4.9=915.36元/平方米

总地价=4485.25×595.58=2671325元(取整)

第四部分 附 录

1.估价对象《国有土地使用证》

2.估价对象宗地图

3.估价机构《土地估价机构资质证书》

4.土地估价师资格证书

5.估价对象照片

6.委托估价协议书

20##年考题答案

土地估价技术报告中存在的主要错误及其致错原因如下:

第一部分总述

1.估价依据中,缺少估价对象土地证书或权属证明。

2.估价依据中,“××省关于土地管理的法律、法规”提法太笼统,未说明与本次评估有关的法律、法规是哪些。

3.估价定义中,未说明是什么权利的土地价格。

4.估价结果中,缺少楼面地价。

5.缺少《估价结果一览表》。

6.需要特殊说明的事项中,缺少估价假设条件、资料来源、估价结果有效的条件等事项的说明。

第二部分 估价对象描述及地价影响因素分析

7.土地位置状况中,缺少土地用途、土地级别的描述。

8.土地权利状况中,缺少他项权利状况的描述。

9.建筑物状况描述不详。

10.地价影响因素分析中,缺少一般因素的描述。

第三部分 土地估价

11.估价原则中,缺少与本次估价方法紧密相关的替代原则、预期收益原则等。

12.未说明估价方法选择的依据。

13.收益还原法中,租金与价格概念混淆,“比准价格”应为“比准租金”。

14.未说明客观租金计算方法的选择依据。

15.折旧中耐用年限不能直接用房屋使用年限60年,应为已使用年限加上尚可使用年限。

16.出租总费用中漏计税费项目。

17.未说明综合还原率确定的过程及依据。

18.总楼价计算中的使用年期(n)应为土地的使用年限40年,而不能用房屋剩余使用年限45年。

19.收益还原法估价结果无单位地价。

20.市场比较法的基本情况表中,估价对象的用地面积、重置单价与报告前面的叙述不符。

21.市场比较法中,缺少比较因素选择的程序。

22.比较因素中还应有容积率等的修正。

23.未说明地价指数的来源依据。

24.估价对象与比较实例C的交易时间相同,但确定的地价指数不一致。

25.未说明由3个比准价格确定土地单位面积地价的方法及原因。

26.地价的确定中,描述是采用两种方法估价结果的算术平均数,实际计算则采用的

是加权平均数。

27.地价的确定中,估价结果无大写。

第四部分附录

28.缺少估价对象房屋产权证。

29.缺少估价对象位置示意图。

30.缺少估价机构工商营业执照。

31.报告的文字描述不够规范,如:“可比实例”、“房屋占地地价”等不规范提法;以及将估价对象的许多基本情况不在“估价对象描述”中介绍,而在收益还原法中作较.

20##年考题

第三部分 土地估价报告改错

(共1题,40分。本题包括一个土地估价技术报告,其中存在多处错误,请认真阅读披告,并指出错误,每指出一处错误并能简述原因的,得3分,最高得分40分;只指出错误但没有说明原因的不得分。请在卷纸右边空白处答题)

土地估价技术报告

第一部 总 述

一、钻价项目名称

W企业改制上市所涉及的土地价格评估 (A省B县)

二、委托估价方

W企业

三、受托估价方

(略)

四、估价目的

W企业拟迸行股份制改造并上市,根据原国家土地管理局、国家经济体制改革委员会"关于印发《股份有限公司土地使用权管理暂行规定》的通知"([1994]国土[法]字第153号)、原国家土地管理局第8号令《国有企业改革申划拨土地使用权管理暂行规定》等要求,W企业特委托C土地估价机构对此次改制上市所涉及的土地使用权价格进行评估,为其改制上市提供土地价格依据。

五、估价依据

(1)《中华人民共和国土地管理法》

(2)《中华人民共和国房地产管理法》

(3)国家土地管理局、国家经济体制改革委员会关于印发《股份有限公司土地使用权管理暂行规定》的通知 ([1994]国土[法]字第153号)

(4)国家土地管理局关于印发《土地估价报告规范格式 (1996)》的通知 ([1995]国土[籍]字第180号)

(5)原国家土地管理局第8号令 《国有企业改革中划拨土地使用权管理暂行规定》

(6)当地有关地价管理、土地资产管理和土地市场建设的地方性规定

(7)估价人员市场调查与现场查勘收集的有关资料

(8)委托方提供的有关资料

六、估价基准日

二00-年十二月三十一日

七、估价日期

二〇##年七月二十0至二〇##年九月二十日

八、地价定义

待估宗地的评估地价为委托方所使用的土地使用权价格现值。

九、需要特殊说明的事项

(一)假设条件

(1)眪地使用者合法有偿取得土地使用权,并支付有关税费。

(2)估价对象与其他生产要素相结合,能满足目前经营的正常进行,保证企业的持续发展。

(3)在评估基准日的地产市场为公开、平等、自愿的交易市场。

(4)任何有关估价对象的运作方式、程序符合国家、地方的有关法律、法规。

(5)委托方提供的资料属实。

(二)使用说明

(1)本报告评估价格仅为W企业改制并上市提供土地价格依据,不作其他用途。

(2)待估宗地的土地面积、土地权利状况及土地使用权年限等以当地规划管理部门核发的《建设用地规划许可证》为准。

(3)此次土地估价报告分 “土地估价报告”和 “土地估价技术报告”两部分,“土地估价报告”供委托方使用,“土地估价技术报告”供委托方的上级主管部门使用。

(4)评估报告有效期自评估基准日起一年内有效。

(5)本评估报告由C土地估价机构负责解释。

十、土地估价师签字

姓 名 估价师资格证书号

十一、土地估价机构

土地估价机构负责人签字:(土地估价机构公章)

二〇##年九月二十日

第二部分 估价对象描述及地价影响因素分析

一、估价对象描述

1.土地登记状况

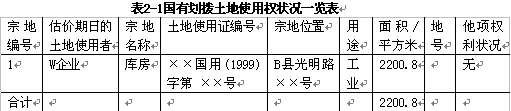

待估宗地位于B县光明路××号,土地面积2200.8平方米,用途为工业,为国有划拨土地,有关土地登记状况详见表2-1。

2.土地权利状况

待估宗地为国有划拨土地,估价期日的土地使用者为W企业,土地使用证编号为××国用 (1999)字第××号。无他项权利限制。

3.土地利用状况

待估宗地范围内现有仓库1座,建筑面积为1790.59平方米,建筑容积率为1.2。

二、地价影晌因素分析

(略)

第三部分 土地估价

一、估价原则

(略)

二、估价方法与估价过程

根据 《城镇土地估价规程》及待估宗地的利用状况,我们选择成本逼近法和基准地价系数修正法对待估宗地的土地价格进行评估。具体评估过程如下:

(一)成本逼近法

成本逼近法是以开发土地所投资的各项费用之和为主要依据,再加上一定的利润、利息、应缴纳的税金和土地所有权收益来确定土地使用权价格的估价方法。其基本计算公式为:

土地价格=(土地取得费+土地开发费+税费+利息+利润) ×土地增值收益

1.土地取得费及有关税费

根据 《A省土地管理法实施条例》及B县土地征用的有关规定,待估宗地所在区域的征地费包括土地补偿费、安置补助费、青苗 (含林木)补偿费和附着物补偿费;税费主要有耕地占用税、土地管理费等。

(1)征地费:通过调查,依据B县土地管理局提供的有关征地案例分析,征用待估宗地所在区域附近的土地,征地费一般在2.0~3.0万元/亩。此次评估取待估宗地的征地费为2.5万元/亩,即37.5元/平方米。

(2)有关税费:由于待估宗地周边的土地类型主要为耕地,根据A省及B县的有关规定,征用耕地从事非农业建设的需征收耕地占用税4.5元/平方米、耕地开垦费8元/平方米和新增建设用地有偿使用费7元/平方米,合计税费为19.5元/平方米。

(3) 土地管理费:根据A省关于征收土地管理费有关规定:土地管理费按征地费总额的3%征收,则为1.1元/平方米。

上述三项合计,土地取得费为58.1元/平方米。

2.土地开发费

此次评估设定待估宗地的开发程度为宗地红线外 "三通"(通路、通电、通讯)及宗地红线内地面平整。

通过调查,待估宗地所在区域 "三通一平"的平均开发费用大致在40~60元/平方米之间,根据待估宗地的实际开发水平,取待估宗地的开发费用为50元/平方米。

3.投资利息

根据待估宗地的开发程度及开发规模,设定开发周期按1年计,设定土地取得费及有关税费在土地取得时一次支付,土地开发费在开发周期内均匀支付,贷款利息率按评估基准日中国人民银行一年期固定资产贷款利率5.85%计,则

投资利息=(土地取得费及有关税费+土地开发费)×开发周期×5.85%

=(58.1+50)×l×5.85%=6.32(元/平方米)

4.投资利润

调查近期B县经济开发区开发投资利润及××企业所在行业的土地开发投资回报情况,设定年投资利润率为12%,则:

投资利润=(土地取得费及有关税费+土地开发费+投资利息)×开发周期×12%

=(58.1+50+6.32)×l×12%=13.7(元/平方米)

5.计算土地增值收益 (土地所有权收益)

根据B县土地出让金水平,结合待估宗地的预期收益以及B县的有关规定,取待估宗地的土地增值收益率为30%。

故土地增值收益=(征地费及有关税费+土地开发费+投资利润)×10%

=(58.1+50+13.7)×30%=36.5(元/平方米)

6.计算待估宗地的土地使用权价格

待估宗地的土地使用权价格=58.1+50+6.32+13.7+36·5

=164.6(元/平方米)

(二)基准地价系数修正法

依据待估宗地所处区域的土地级别和基准地价,结合区域因素、个别因素、期日、土地使用权年期、土地开发程度等因素修正的调整,即可得到待估宗地的土地价格。由于待估宗地位于B县基准地价覆盖范围之内,用途为工业,根据 《城镇土地估价规程》及 《B县定级与基准地价评估报告》,采用基准地价测算宗地地价的公式如下:

宗地地价=待估宗地所在区域基准地价×Al×A2×A3×A4×A5

Al——区域条件修正系数

A2——容积率修正系数

A3——土地使用权年期修正系数

A4——基础设施开发程度修正系数

A5——期日修正系数

采用基准地价系数修正法评估待估宗地地价的步骤如下:

1.确定待估宗地的土地级别及基准地价

经调查分析,待估宗地位于B县光明路,属于3级地,3级地的工业用地基准地价为150元/平方米。

2.确定区域条件修正系数 (Al)

经调查,待估宗地的区域条件较好,取修正系数为1.0553。

3.确定容积率修正系数 (A2)

待估宗地面积为2200.8平方米,建筑总面积为1790.59平方米,容积率为1.2,根据容积率修正系数表 (表3-1),待估宗地容积率修正系数为1.16。

4.确定土地使用权年限修正系数 (A3)

待估宗地是W企业于1996年5月1日以出让方式获得,设定土地使用年限为40年, 至评估基准日,剩余土地使用年限为35.67年。根据土地使用年限修正公式:

A3二[1-1/(1+8%)35.67]/[1-1/(1+8%)40]

=0.948017/0.995426=0.95237

5.确定基础设施开发程度修正系数 (A4)

根据比次评估设定待估宗地的开发程度,参照《B县定级与基准地价评估报告》中基础设施开发程度修正系数表,确定待估宗地基础设施开发程度修正系数为1.17。

6.期日修正系数

《B县定级与基准地价评估报告》是1996年5月经A省国土管理局审核验收后开始使用的,调查B县1996年5月至1999年12月31日的地价交易资料,经分析测算,地价上涨了5%,故取期日修正系数A5=1.05。

7.确定待估宗地的土地价格

根据公式:

宗地地价=基准地价×Al×A2×A3×A4×A5

=15O×l.0553×1.16×0.95237×1.17×1.05=185.2(元/平方米)

三、地价的确定

1.地价的确定

对于待估宗地,分别采用成本逼近法和基准地价系数修正法,其评估结果分别为:

成本逼近法: 164.6元/平方米

基准地价系数修正法: 185.2元/平方米

综合分析两种方法评估的结果,两种方法所得结果相差较大,故以两种方法求得结果

的加权平均值来确定最终结果:

待估宗地的土地价格=185.2×0.7+164.6×0.2=162.6(元/平方米)

2.估价结果

待估宗地土地面积:22 00.8平方米

单位面积地价:162.6元/平方米

总地价:35.785万元

第四部分 附件

1.委托估价函

2.待估宗地区域位置图

3.委托方营业执照复印件

4.估价机构营业执照复印件

5.土地估价师证书复印件

20##年考题答案

土地估价技术报告中存在的主要错误及其致错原因如下:

第一部分总述

1.估价依据中,《中华人民共和国房地产管理法》,应为《中华人民共和国城市房地产管理法》。

2.国家土地管理局关于印发《土地估价报告规范格式(1996)》的通知([1995]国土[籍]字第180号)是旧的土地估价报告规范格式,不应作为估价依据。

3.估价依据缺乏土地估价技术规程。

4.地价定义不清楚,未明确待估宗地的设定用途、年期、土地开发程度等内容。

5,使用说明中,待估宗地的土地面积、土地权利状况等应以当地土地管理部门核发的《国有土地使用证》为准。

6.“土地估价技术报告”供委托方的上级主管部门使用为错误说法,“土地估价技术报告”应供土地管理部门进行估价报告审核或备案以及估价机构存档用。

7.缺少土地估价师签字栏。 ·

第二部分 估价对象描述及地价影响因素分析

8.估价对象描述中,待估宗地的容积率应为0.81。

第三部分土地估价

9.成本逼近法的计算公式有误。

10.成本逼近法中,税费不应包括新增建设用地有偿使用费。

11.成本逼近法中投资利息计算错误,土地开发费的计息期应为半年,正确的计算公式应为:投资利息=土地取得费及有关税费×开发周期× 5.85%+

土地开发费×开发周期× 1/2×5.85%。

12.投资利润计算错误,计算投资利润时,投资利息不应计算利润。

13.计算增值收益时,应以成本价格乘以一定的增值收益率,成本价格应包括投资利息。

14.增值收益率有打印错误。

15.成本逼近法计算待估宗地的价格有误,计算结果是无限年期的价格,应进行土地使用年期修正,修正为50年期的价格。

16. 基准地价系数修正法中,未明确基准地价的内涵,包括颁布日期、用途、基准地价、开发程度等。

17.基准地价系数修正法中,待估宗地的容积率应为0.81,容积率修正系数为1.0。

18.基准地价系数修正法中,待估宗地为国有划拨土地,根据估价目的,土地使用年限可设定为最高出让年限50年,与基准地价年限相同,不必进行年期修正。

19.基准地价系数修正法中,期日修正系数有误,未明确1999年12月31日至20##年1月31日之间的地价变化情况。

20.基准地价系数修正法计算结果有误。

21.地价的确定中,未说明结果确定方法的依据。

22.地价确定中,两种方法的权重和不等于1.0。

23.估价结果中,总地价没有大写。

24.缺少土地估价结果一览表。

第四部分附件

25.缺少待估宗地的国有土地使用证复印件。

26.缺少估价对象的照片资料。