000000控股集团行政费用分析报告

一、基本情况:

集团行政费用包括固定费用和不固定费用两部分,固定费用主要指:房屋租赁费(办公楼及员工宿舍)、光纤通讯费、物管水电费、车辆费用、办公用品及耗材费、植物租赁费、饮用水、员工餐费补贴等常规及可预见性的费用,固定费用支出是行政部费用管控的重点部分;不固定费用是根据公司经营发展的需要临时性产生的接待费、烟酒采购费、机票费及办公设备及固定资产的采购等不可预见性的费用,不固定费用一般不可控。

本分析报告仅对集团机关20##年度下半年至20##年度上半年期间行政费用支出情况对比分析。

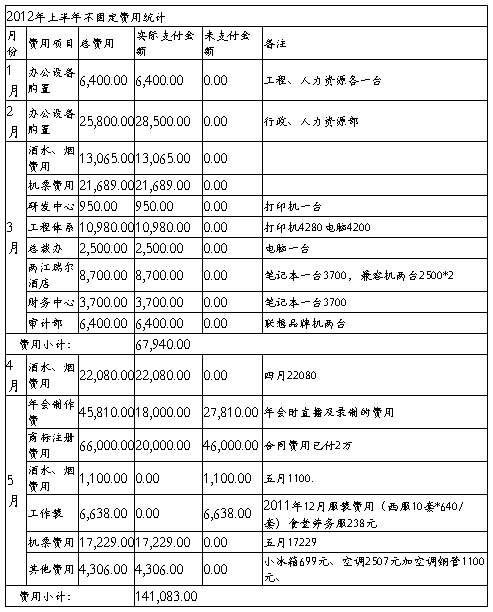

二、集团20##年上半年不固定费用:

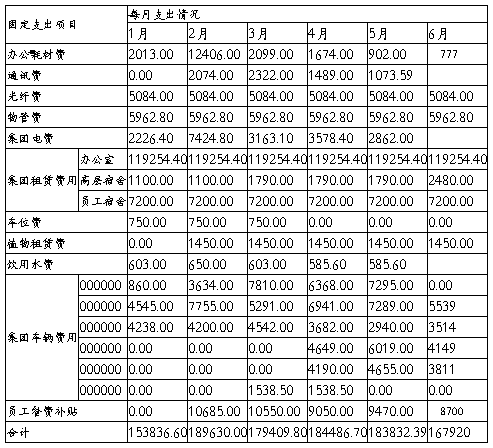

三、集团上半年固定费用:

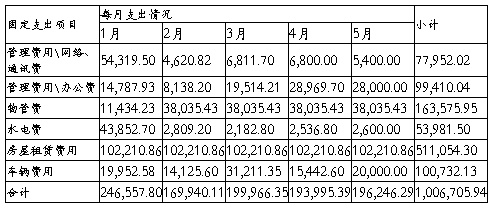

集团上半年固定费用统计表:

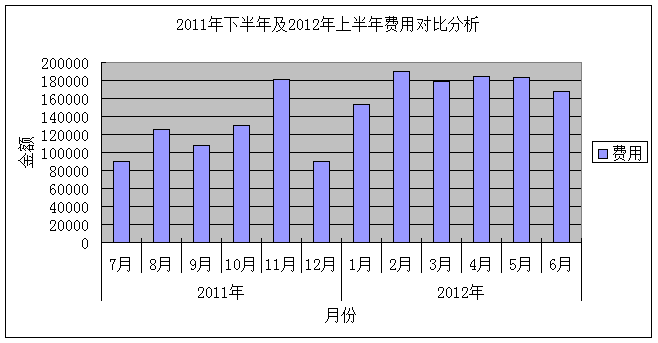

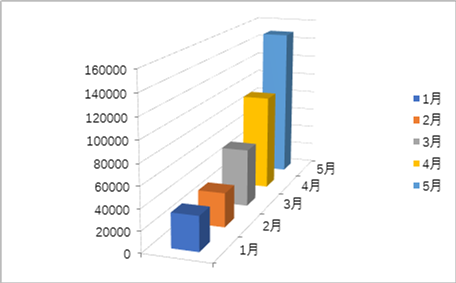

1、20##年下半年及2012上半年费用对比图及分析

从20##年下半年及20##年上半年行政费用分析来看,集团总部搬迁到重庆后,固定费用有所增加,主要表现在:

(1)、房屋租赁费占绝大部分,每月费用为128244.40元。

(2)、每月物业管理及水电费用为10000.00元;

(3)、20##年集团新增三辆车且均为大排量(000000、000000、000000)除000000费用较低外,其余车辆月均费用7500.00元,且集团总部搬迁后,车辆往返0000及各公司频率相比20##年频繁。

(4)、员工餐费补贴为250.00元/月.人,每月9000.00元左右。

(5)、其余费用如光纤、电话、植物租赁、饮用水等均有所增加。

(6)、由于4月起机关新进渝BV7563、渝AXZ563等行政公务用车,费用较3月份有所增加。

四、行政费用管控措施

行政人力资源管理中心在管控和降低行政费用过程中主要采取了以下措施:

1、严格费用登记制度。针对原费用登记不详、记录不全的情况,集团行政人力资源管理中心加强了对费用支出过程的监控,对月度行政费用支出情况作了详尽的登记,随时掌握和检查行政费用支出,通过数据化的对比,分析行政费用合理支出的关键节点;对行政费用的开支严格按照公司相关规定,做到了流程化、制度化,做到了心中有帐,心中有数。

2、为了规范集团车辆管理,行政人力资源管理中心于5月18日对集团各下属子公司车辆使用及管理情况进行了一次全面检查,对各单位车辆使用及费用支出情况实行了月报制度,全面了解各司车辆管控情况,针对费用支出虚高、超出正常预估范围的单位和个人进行专项检查;同时,对集团公务车辆实行了月定量采购油料的管控制度,其中,000000月初油料保有量5000元,000000月初油料保有量3000元,000000月初油料保有量4000元,做到了油料消耗清晰,对比有据,改变以往无油便加的盲目加油现状。

3、办公用品实行定额控制。二季度开始,行政部严格执行0000集团发【2012】85号文件精神,对集团各部门办公用品采购、领用进行了严格管控,并取消卫生纸等部分用品采购,办公用品支出标准控制在每人6元/月内。

4、 降低能耗支出。在常规工作日,行政部注重通过降低能耗支出节约行政费用成本,例如上班时间关闭办公室走廊灯,中央空调的开启需室内温度30度以上,下班时间关闭空调主机,午休关闭办公室节能灯等。

5、减少不必要开支。因集团领导车辆停放员工宿舍车库时间不多,故4月伊始,行政部减少了原车位租赁费用,每月节省750元。

五、行政费用控制结果:

整体效果:集团直属部门20##年度二季度行政费用支出呈逐月下降趋势,其中5月比4月降654.31元,降幅为0.4%,6月比5月降15912.39元,若列入未统计内的电费和电话费用,预计降幅为7%,成效较明显,6月支出费用下降主要体现在车辆使用成本和办公用品支出费用的持续下降。

单项效果:行政人力资源管理中心根据实际工作需要,对集团各下属单位车辆进行了重新调配,共计收回公务用车5台,根据以往使用成本,按4000元/辆/月开支进行综合测算,车辆日常使用成本可节约24万元,人力资源成本按2000元/人/月测算,可节约人力成本12万/年。

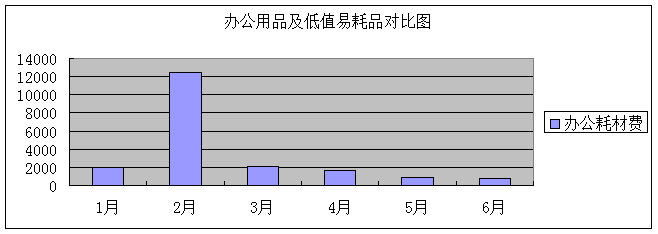

1、办公及低值易耗品:

注:2月费用高的原因为集团行政人力资源管理中心采购一台打印复印多功能一体机。

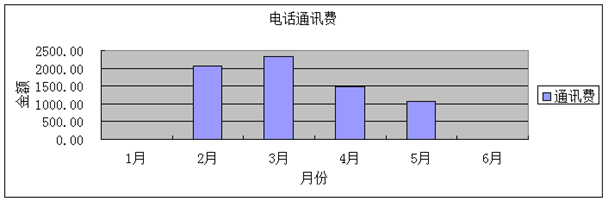

2、通讯费:

注:集团每月对各部门、各号码费用进行了分析,发2月、3月费用较高,原因是研发中心号码2月、3月的费用分别为503.66元和616.11元,了解到的情况为研发中心在沿海有合作机构,经常有业务探讨。经同研发协调,建议采用网上沟通的方式解决。

3、集团办公楼电费:

注:2月开启了中央空调,导致费用较高。3月、4月、5月较平缓,由于气温的上升,费用将成上升趋势。

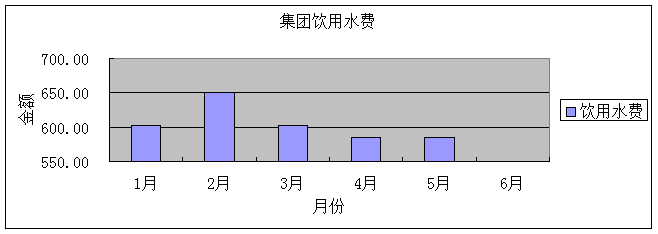

4、集团饮用水费用

备注:集团直属11部门(含总裁办2办公室)平均饮用水为50桶左右,其中行政人力资源管理中心因人数较多,用水量大。但是总体费用不大,控制在600.00元以内。

六、行政费用管理工作的重点:

下一步,集团行政部将进一步展开对行政费用管理,主要把握以下几个方向:

(1)、严格管控行政公务用车,合理安排用车计划,提升车辆有效利用率,强化车辆油料、日常费用、维修等费用的监管;

(2)、注重合理降低能耗费用。随着气温持续攀升,办公能耗能将会呈上升趋势,行政部将加大对空调等耗能较大的设施设备合理使用的检查和监管,杜绝浪费;

(3)、行政办公用品按照集团相关规定,控制在标准范围以内;

(4)、认真总结经验,形成制度,将行政费用管控工作深入到全集团,从而实现全集团行政支出成本下降的目标。

集团行政人力资源管理中心

20##年06月25日

第二篇:人工费&行政费用分析报告

人工费&行政费用分析报告

一、北京总部

1.人工费

1.1基本情况

截至20##年5月中持水务总部在职员工65人;平均年龄31岁,其中女职工35人;博士1人,硕士22人;高级职称5人,中级职称17人,初级职称4人。

1.2费用情况

2013全年人工费预算(工资+社保)约14,090,520.64元,一季度实际发生2,438,358.68元,二季度预计发生2,514,086.92元;二季度比一季度差额主要在:

1) 4月份社保缴费调整(按员工上年度平均工资,公司每月多承担约73480元)

2) 1季度工共离职员工9人,2季度离职4人,入职3人(到岗时间5月)

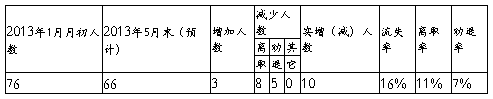

员工异动分析表(20##年1月~5月)

流失率:员工减少总数除以12年12月人数到13年1月人数(半年度)人数的平均数(70人)

离职率:离职员工总数除以12年12月人数到13年1月人数(半年度)人数的平均数(70人)

劝退率:劝退员工总数除以12年12月人数到13年1月人数(半年度)人数的平均数(70人)

人工费月度实际发生数据:

2.行政费用

水务总部行政费用包括固定费用和不固定费用两部分,固定费用主要指:房屋租赁费(办公楼及员工宿舍)、光纤通讯费、物管水电费、车辆费用、办公用品及耗材费、饮用水等常规及可预见性的费用,固定费用支出是行政费用管控的重点部分;不固定费用是根据公司经营发展的需要临时性产生的接待费、酒水采购费、机票费及办公设备及固定资产的采购等不可预见性的费用;全年行政费用预算530万元。

本分析报告仅对水务20##年度(1~5月)期间行政费用支出情况对比分析:

(1)、房屋租赁费占绝大部分(办公楼月付费,员工宿舍半年付费)。

(2)、每月物业管理及水电费用约为44,230.51元;

(3)、水务总部现有三辆车,车辆使用费约20,000.00元

(4)、办公费含如光纤、电话、绿植、饮用水、办公用品及耗材费等。

注:1月份支付年会会场费等,3月份报环保代垫水务年会费用。

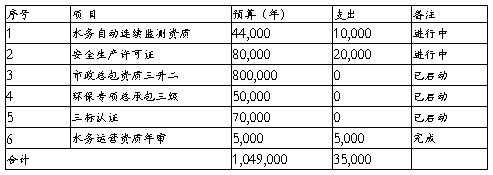

3.资质办理费用

注:市政总包资质三升二费用主要在外购人员证书及社保。

4.管理趋势分析

一季度以来公司人员流失明显,非自然流出占员工流出的63%,员工士气受挫;近期要保护员工的稳定性,补充优秀的人员。

行政费用管理工作的重点;将进一步展开对行政费用管理,主要把握以下几个方向:

1.严格费用登记制度,加强了对费用支出过程的监控,对月度行政费用支出情况作了详尽的登记,随时掌握和检查行政费用支出,通过数据化的对比,分析行政费用合理支出的关键节点;对行政费用的开支严格按照公司相关规定,做到了流程化、制度化,做到了心中有帐,心中有数。

2.为了规范车辆管理,采用行车纪录单,实行月定量采购油料的管控制度,做 到了油料消耗清晰,对比有据。

3.办公用品实行定额控制。对各部门办公用品采购、领用进行了严格管控。

4.降低能耗支出。在常规工作日,注重通过降低能耗支出节约行政费用成本,例如上班时间关闭办公室走廊灯,下班时间关闭空调主机,午休关闭办公室节能灯等。

二、河北

一、沧州中持

1.人工费(沧州本部+6个水厂总数、变化、各月、季度数据)

2013全年人工费(工资+社保)约8366042元,一季度实际发生1949364元,二季度预计发生2232676元;三季度预计发生2119619元;四季度预计发生2143191元;

差额主要在:后期预计招聘储备厂长、初级工艺工程师、高级工艺工程师、生产中心经理、副总等约5-8人,相对人工费将会有所增长。

1)6-7月份社保缴费调整(按社保局规定的最低基数缴纳,每月约增加15390元)

2)1季度工共离职员工9人,2季度预计入职5人(到岗时间4人5月,1人6月)

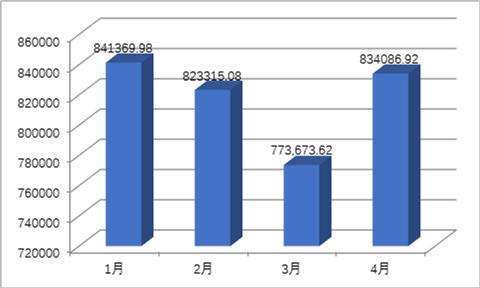

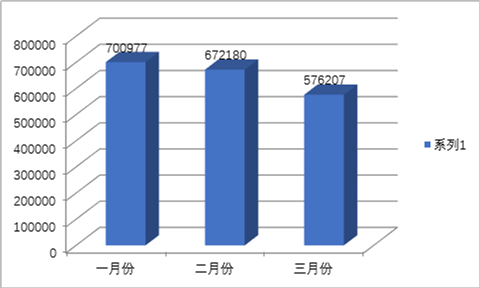

一季度每月实际发生人工费明细:

1-3月份实际发生人工费数据图:

2.固定费用(房租、水、电、车辆、办公费等)

2013全年固定费用12,244,543元,第一季度实际发生3,042,457元,第二季度预计 2,859,240 元,第三季度预计2,955,740元,第四季度预计3,279,354元。

3.资质办理费用

(1)肃宁中持资质办理:截止到20##年4月份,所花费的费用为600元,预计接下来的费用有:专家考察费2000元;专家招待费1000元;费用共计3600元。

(2)沧州中持临时甲级资质将于7月份到期,再次办理则需办理乙级资质,预计费用为3000元。

4.趋势分析(管理分析)

(1)任丘今年要接手新厂,需要在任丘城东厂分流一部分人员,哪些人需要分流出来?员工是否愿意分流出来?分流后的新厂和老厂怎样设置组织架构等等,将会面临一些管理上的难题。

(2)饶阳厂、肃宁厂部分员工的劳动合同将面临续签,所以将会导致“涨工资”的要求,是否需要涨?涨多少?员工的期望值较高,对所涨幅度会不满意等等,将会面临普调工资和合同续签的问题。

(3)各个厂都有一部分问题员工,增加了厂内的管理难度,沧州行政人事部将会在今年招聘、培养一批厂长,并协助厂长解决一部分问题员工。

三、河南中持

(一)河南分公司

1.人工费(郑州本部+1个水厂总数、变化、各月、季度数据)

2013全年人工费(工资+社保)约3956611.66

元,一季度实际发生836611.66万元,二季度预计发生936611.66

元;三季度预计发生120万元;四季度预计发生135万元;

差额主要在:后期预计招聘储备厂长、客户经理、财务经理、运营管理部经理、出纳、土建工程师、电气工程师、概预算工程师10人,还有三门峡厂站工人约20人。

1)后期预计招聘储备厂长、客户经理、财务经理、运营管理部经理、出纳、土建工程师、电气工程师、概预算工程师10人。

2)预计10月份约增加运营厂站1个,增加厂站工人约20人。

3)5月份社保补缴,下半年社保基数调整。

4)1季度工共离职员工1人,2季度离职2人;2季度增加员工1人,预计6月份增加员工6人,7月份增加员工6人,10月份增加员工22人。

一季度每月实际发生人工费明细:

1-3月份实际发生人工费数据图:

2.固定费用(房租、水、电、办公费等)

2013全年固定费用243597.12元,第一季度实际发生56597.12元,第二季度预计 60000元,第三季度预计62000元,第四季度预计65000元。

(二)焦作中持

1.人工费(焦作本部+2个水厂总数、变化、各月、季度数据)

2013全年人工费(工资+社保)约907048.86 元,一季度实际发生121609.34元,二季度预计发生351439.52元;

差额主要在:1、沁阳三污与博爱污水厂纳入焦作公司管理,后期预计招聘储备厂长、运行主管、市场人员5-8名,相对人工费将会有所增长。

2、6-7月份社保缴费调整(按社保局规定的最低基数缴纳,每月约增加20000元)

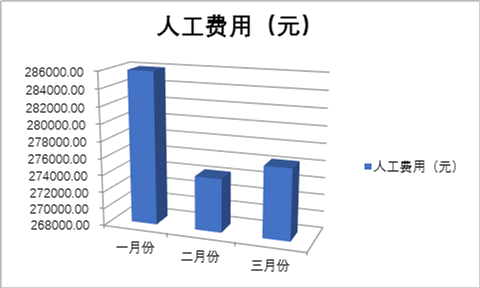

5个月每月实际发生人工费明细:

1-5月份实际发生人工费数据图:

2.固定费用(房租、水、电、办公费等)

焦作中持全年行政费用约12万。下图是对已经发生的1至5月份分析:

(三)焦作办理运营资质费用

焦作运营资质办理:截止到20##年5月份,所花费的费用为15406.08元(社保增加和培训、考试),预计接下来的费用有:招待费2000元;社保缴纳13610元;费用共计31016.08元。

(四)管理分析

(1)河南分公司随着业务的快速发展及支持总部的需要,需要招聘大量的工程技术人才和运营管理人才。目前由于河南本地大型的环保公司不多,行业高端人才大都属于在外工作多年、家在河南、现在想回河南发展的人才。相对沿海发达地区以及北京、上海大都市而言,这些人才相对比较缺乏;同时,由于地理原因,很多应届毕业生不愿意到河南工作。因此,河南公司如何进行有效的人才引进和培养,是面临的一个难题。

(2)回到河南本土发展的人才,由于离家较近,愿意接受河南本地市场工资;不过,对于外派到河南之外的地方工作,人工成本较高,甚至和总部在发达地区的公司外派人员要求是相同待遇。因此,河南工程技术中心在选择、招聘外派人才时,面临着一定的困难,以及很高的人工成本压力。

(3)目前河南公司进行全员考核已经启动,以提高工作效率、优胜劣汰、有效保障公司总体目标的完成。鉴于公司的业务特点,如何对市场人员、工程管理人员、技术人员进行有效的绩效管理,以及怎样使绩效管理起到应有的正激励效果,我们还在摸索中。希望总部能够提供一些指导和建议。

(4)今年焦作要从目前两个厂站里面抽出5-8名来作为储备主管和厂长的培训,争取以后发展的厂站中层人才自给自足。

2013/5/14