xxx汽车销售有限公司

财务分析报告

20xx年度

1 主要会计数据摘要(单位:万元)

注:20xx年度奇瑞厂家还有整车返利934194元没返,此款将在20xx年初兑现,用样20xx年转入本年30万元返利未扣除,本期分析未考虑上述二项因素的影响。 2基本财务情况分析

2-1资产状况

截至20xx年12月31日,公司总资产4590万元。

2-1-1资产构成

公司总资产的构成为:流动资产4439万元,长期投资300万元,固定资产净值211万元,长期待摊费用2.18万元。主要构成内容如下:

(1)流动资产:货币资金3113.96万元,应收账款179.40万元,其他应收款802.58万元,存货343.06万元。

(2)长期投资:对xxx公司投资300万元,持有股权比例为 %。

(3)固定资产净值:固定资产净值28.28万元,在建工程192.3万元。

(4)长期待摊费用: XXXX 摊余净值2.18万元。

2-1-2资产质量

(1)货币性资产:由货币资金、其他货币资金、短期投资、应收票据构成,共计3113.96万元,具备良好的付现能力和偿还债务能力。

(2)短期性经营资产:由存货构成,共计343万元,能在短期内转化为货币性资产并获得一定利润。

以上二类资产总计3456.96万元,占总资产的70%,说明公司现有的资产具有良好的质量。

2-2负债状况

截至20xx年12月31日,公司负债总额4054万元,主要构成为:短期借款601.73万元,应付票据3109.82万元,应付账款-749.9万元,应交税费21.18万元,其他应付款1071.18万元。

目前贷款规模为601.73万元,短期借款占负债总额的14%,短期内公司偿债压力较小。

目前公司资产负债率为81.88%,整体负债高,远期偿债压力大,目前自有资金与举债资金基本平衡。 2-3经营状况及变动原因

20xx年1-12月公司净利润255.57万元,与20xx年同期比较(以下简称同比)减少了113.74万元,下降幅度为31%。变动原因按利润构成的主要项目分析如下: 2-3-1主营业务收入

本期主营业务收入3876.51万元,同比减少1453.92万元,下降幅度为27%。其主要原因为:

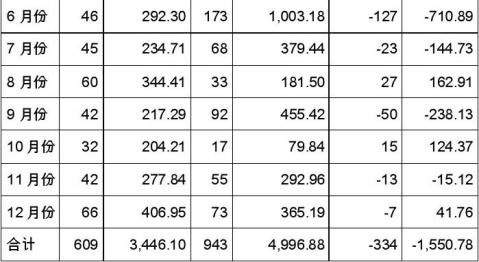

(1)整车收入3446.1万元,同比减少1550.78万元,降低幅度为31%,单位平均售价为5.66万元,同比上涨0.36万元,上涨幅度为7%,影响本期收入下降的主要原因是本期销售整车数量大幅度减少334台,形成收入减少1769.84万元;因单位售价上涨只增加收入219.06万元。

附表:月销售收入分析表

(2)返利430.40万元,同比增加97.86万元,增长幅度为29%,如考虑返利滞后因素,同比增加130万元,系XXXXXXX所致。

通过上述分析可见,本期收入同比减少的主要原因是整车销售数量减少因素所致。 2-3-2主营业务成本

本期主营业务成本3515.24万元,同比减少1304.61万元,下降幅度为27%。按营业成本构成,分析如下:

(1)整车营业成本3515.24万元,同比减少1304.61万元,下降幅度为27%,单位平均成本为5.77万元,同比增加0.66万元,上涨幅度为13%,本期成本下降的主要原因是本期销售整车数量减少334台(943-609)影响成本下降1707.14万元;因单位成本上涨影响成本增加402.53万元。

通过上述分析可见,本期营业成本减少的主要原因是销售量的减少。

2-3-3其他业务利润

本期其他业务利润227.95万元,同比增加23万元,增长幅度为11%。其主要原因是:

(1) 配件收入514.17万元,同比增加8.65万元,增长幅度为2%。

(2) 工时收入121.85万元,同比增加7.48万元,增长幅度为7%。

(3) 其他业务支出408.07万元,同比减少6.88万元,下降幅度为2%。

原因是:本期收入增加,成本减少形成利润增长。

2-3-4经营费用

本期经营费用373.93万元,同比减少15.92万元,减少幅度为4%。主要原因是:收入的降低费用也有所下降,但下降幅度小于销售的下降幅度。

2-3-5营业外支出净额

本期营业外支出净额40.28万元,同比减少了4.35万元,下降幅度为10%。

2-3-6经营状况综述

本期净利润为255.57万元,同比减少113.74万元,减少幅度为31%;销售利润率为6%,同比下降15%;成本利润率为7%,基本持平。主要原因:

(1)整车销售数量的减少所造成的收入的大幅下降是造成本期利润下降的主要因素;

(2)单位成本同期增长13%,销售利润率的下降15%,大幅减少本期利润,是本期利润减少的重要因素。

(3)费用下降幅度低于销售收入下降的幅度,形成本期毛利和利润相对减少,是本期利润减少的相对重要因素。

3建议(根据实际情况完善补充)

3-1积极开拓整车销售市场,广泛开发销售渠道,增加整车销售数量。 3-2降低费用成本,压缩固定成本支出,减少变动成本开支。

3-3紧抓售后服务,提供服务和维修质量,节约成本,进一步扩大利润。

财务部

20xx-01-15

第二篇:比亚迪股份有限公司财务分析报告

《财务分析》报告 ——比亚迪股份有限公司财务分析报告

制作人:经济管理学院09会计学 《财务分析》第X学习小组 时 间:20xx年5月

比亚迪股份有限公司财务报告分析

目 录

一、公司基本情况介绍................................................................................................ 2

(一)公司概况 .......................................................................................................... 2

(二)公司经营范围 .................................................................................................. 2

(三) 比亚迪汽车竞争优势分析 ............................................................................ 3

(四)企业文化 .......................................................................................................... 4

二、公司财务报表基本数据分析................................................................................ 4

(一)资产负债表基本数据分析......................................................................... 4

(二)利润表基本数据分析............................................................................... 18

(三) 现金流量表基本数据分析 ........................................................................ 26

三、主要财务比率分析.............................................................................................. 28

(一)短期偿债能力分析 ........................................................................................ 29

(二)长期偿债能力分析 ........................................................................................ 29

(三)营运能力分析 ................................................................................................ 30

(四)盈利能力分析 ................................................................................................ 30

四 综合财务分析........................................................................................................ 31

(一)修正杜邦分析 ................................................................................................ 31

(二)标杆法 ............................................................................................................ 34

(三)基于财务比率的企业财务困境预测模型 .................................................... 35

五、综合财务建议...................................................................................................... 36

一、公司基本情况介绍

(一)公司概况

比亚迪股份有限公司(以下简称“比亚迪”)由王传福创立于19xx年,是一家香港上市的高新技术民营企业。目前,比亚迪在全国范围内,已在广东、北京、陕西、上海等地共建有九大生产基地,总面积将近700万平方米,并在美国、欧洲、日本、韩国、印度、台湾、香港等地设有分公司或办事处。

20xx年7月31日,比亚迪在香港主板发行上市(股票代码:1211HK),创下了54支H股最高发行价记录。20xx年,比亚迪电子(国际)有限公司(股票代码:0285.HK)在香港主板顺利上市。

公司名称:

外文名称:

总部地点:

成立时间:

经营范围:

公司性质: 比亚迪股份有限公司 BYD 深圳市 19xx年 IT和汽车 民营企业

平等、务实、激情、创公司口号: 新 年营业额: 员工数: 股票代码: 创始人: 总面积: 主要生产基地: IT客户: 214.97亿元 15万人 1211.HK 王传福 近700万平方米 广东、北京、陕西、上海等 诺基亚、摩托罗拉、三星等

(二)公司经营范围

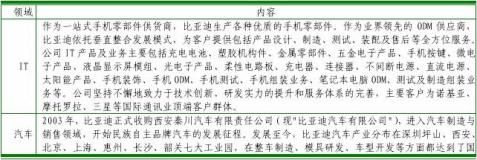

比亚迪设立中央研究院、电子研究院、汽车工程研究院以及电力科学研究院,负责高科技产品和技术的研发,以及产业和市场的研究等;拥有可以从硬件、软件以及测试等方面提供产品设计和项目管理的专业队伍,拥有多种产品的完全自主开发经验与资料积累,逐步形成了自身特色并具有国际水平的技术开发平台。强大的研发实力是比亚迪迅速发展的根本。

(三) 比亚迪汽车竞争优势分析

1、超一流的模仿能力。比亚迪能够把这个强项组东奥突破并发挥到淋漓尽致,尤其是能够把几种不同风格的车型整合在一起,改出一款迎合大众消费的国民车。

2、车型选择准确,发展思路清晰,车系少而精,先从地段车系入手,F3成功之后,再往上走,推F6,这样的效果能够把所有的资源集合在一两个点上,能够把这些资源的运用发挥到最大,确保成功的可能性。

3、市场定位非常成功。充分抓住低端客户的消费心态和购买需求,满族普通老百姓买车的几个要素;大气的外观,买的起的价格,用的起的保养,开的出去的面子。

4、垂直整合战略。在汽车领域,更多国产厂商选择的是国外成熟模式:买入自动化生产线,买入零部件,然后进行组装,赚取组装费。而比亚迪采取全球独有的垂直整合战略,自己设计自己造。深圳坪山工厂除了压力机是外购的,其余的都是自己造的,所有的设备,包括涂装线、总装线、焊接线、所有的汽车模具,甚至所有的汽车开发人员也是比亚迪自己“造”自己培养的。比亚迪汽车的垂直整合战略最大限度利用资源,有效减少供应商中间环节,节省成本,造就了产品性价比优势。比亚迪至少70%的零部件由公司内部事业部生产。以比亚迪F3为例,其零部件除轮胎、挡风玻璃和少数通用件外,包括转向、减震、座椅、车门甚至CD和DVD等全部自己生产。

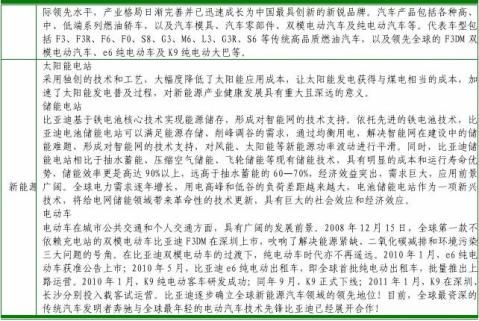

5、创新战略。依托电池业,横向联合,紧抓时代契机,发展新能源汽车。新能源汽车战略部署在几个方面:一是双模式(F3DM),针对个人,需要政府补助才能获取利润。二是E6(纯电动车),专门给城市出租车用,三是E-bus(电动大巴),给城市公共交通用。E6和E-bus是政府买单,对价格不敏感,可以给带来一些利润。

(四)企业文化

比亚迪坚持以人为本的人力资源方针,尊重人、培养人、善待人,为员工建立一个公平、公正、公开的工作和发展环境。公司在持续发展的同时,始终致力于企业文化建设,矢志与员工一起分享公司成长带来的快乐。比亚迪坚持不懈,逐步打造“平等、务实、激情、创新”的企业核心价值观,并始终坚持“技术为王,创新为本”的发展理念,努力做到“事业留人,待遇留人,感情留人”。

二、公司财务报表基本数据分析

为了充分了解比亚迪股份有限公司近几年的整体财务状况,经营成果和现金流量,从资产负债表、利润表和现金流量表中选取了20xx年度至20xx年度一些重要数据作为分析对象。

(一)资产负债表基本数据分析

本报告选取了公司2008-20xx年度资产负债表中的一些数据,并详细进行了负债规模变动的总体分析、负债结构分析、资产负债结构对称分析、期末存量资产质量分析。

1.负债规模变动的总体分析:

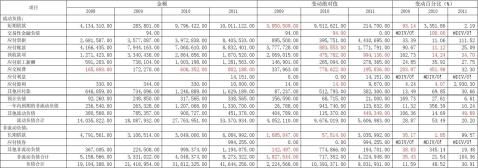

根据比亚迪公司2008—20xx年的资产负债表,编制出比亚迪公司负债规模变动分析表。如下表:

负债规模变动分析表

单位:人民币千元