财务管理模拟训练实验报告

-

会 计 学 院

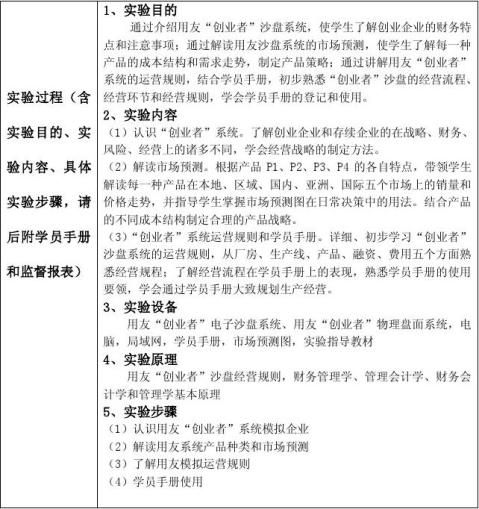

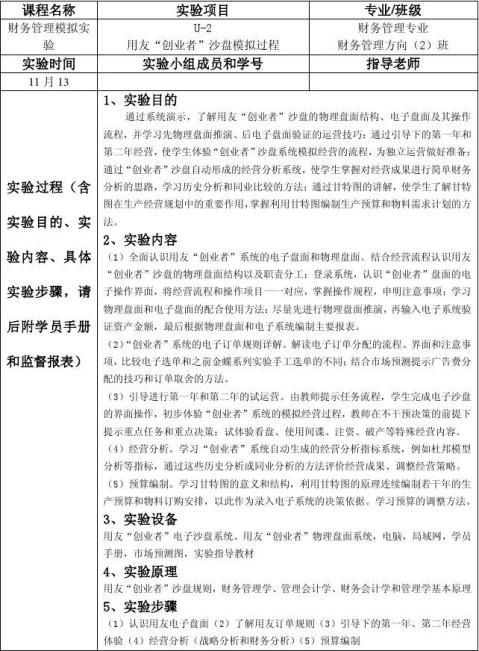

实验课程名称:ERP沙盘模拟企业经营实训教程 实验名称: 用友“创业者”沙盘模拟训练 专业班级: 学生姓名:

会计学院学生实验报告

- 1 -

财务管理模拟训练实验报告

- 2 -

财务管理模拟训练实验报告

会计学院学生实验报告

会计学院学生实验报告

- 3 -

财务管理模拟训练实验报告

会计学院学生实验报告

- 4 -

财务管理模拟训练实验报告

- 5 -

财务管理模拟训练实验报告

实 验 总 结

一、小组经营战略总结

第一年,我们完成了ISO9000的认证和ISO14000的第一期认证,开拓了本地、区域、国内、亚洲和国际市场第一期,并决定购买大厂房以供生产使用。考虑到今年借长期贷款需还本不划算,于是我们决定这一年不借入长期借款。我们投资了四条生产线,分别是三条柔性线和一条全自动线。为不使第二年还款压力过大,我们选择在每个季度借入20M的短期贷款。在产品研发上我们选择了研发P1、P2、P3,总共投资了100M。年末我们完成了本地和区域市场的开拓以及四条生产线的安装。

第一年结束,我们认真地讨论了广告费的投入,主要集中投入了三个市场,结果抢到订单也相对满意。

第二年伊始,我们借入了长期贷款40M。上年末我们研发好了P1、P2、P3,所以,这一年我们就主要生产这三种产品。这一年,由于流动资金不足,我们借入了大量的短期资金,分别20M、20M、40M、40M,总共120M。年末,由于供给大于需求,致使有产成品积压于产成品库。年末我们完成了国内市场的开拓。

第二年结束,我们也认真地讨论了广告费的投入,主要集中投入了四个市场,结果抢到订单也相对满意。

第三年,我们还是碰到了同样的问题——流动资金不足,所以我们也还是不停地借入短期贷款,分别0、20M、40M、40M,总共100M。而且为了还本付息,我们犯了个大错误——将应收账款贴现掉,致使财务费用增加了很多,使得净利润还是无法变为正的。年末,我们的流动资金不是很多,大家都挺担心下一年会破产。年末我们完成了亚洲和国际市场的开拓。

第三年结束,我们也认真地讨论了广告费的投入,主要集中投入了四个市场,结果抢到订单也相对满意。

第四年,由于资金不足,我们决定在第一季度把我们的大厂房贴现掉。因为这一年度流动资金比较充足,我们只借了60M的短期贷款。年末,我们完成了国际市场的开拓。并且年末净利润变成了正值。

第四年结束,我们也认真地讨论了广告费的投入,主要集中投入了五个市场,结果抢到订单也相对满意。

第五年,年初,我们申请了40M的长期贷款。因为这一年度流动资金比较充足,我们只借了20M的短期贷款。期末产成品库库存积压挺多的。年末所有者权益达到了77M。

第五年结束,我们也认真地讨论了广告费的投入,主要集中投入了六个市场,但是由于决策失误我们只抢到了五个订单,不过还是相对满意。

第六年,我们为了把大厂房买回来增加固定资产,我们选择申请借入60M长期贷款。在第一季度我们买入了大厂房。由于订单需要的货物数量有限,我们只生产到了第二季度,从第三季度开始就停产了。年末我们获得了盈利。

- 6 -

财务管理模拟训练实验报告

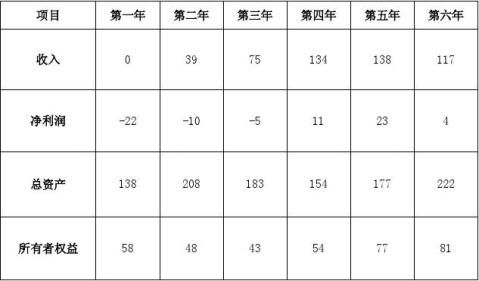

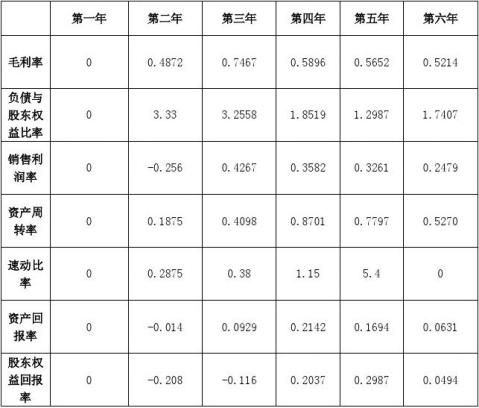

各年数据:

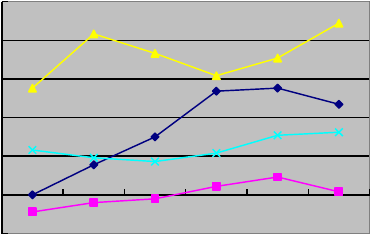

趋势图:

250

200

150

100

50

-50

从趋势图可以看出,总资产的波动原因是第四年资金周转不足,所以卖了厂房。收入的增长在第一年到第四年是比较明显的,在第四年以后处于较平稳阶段。所有者权益一直比较稳定,都在50上下波动,在第五年有所缓慢增长。利润在第四年开始逐步增长,在第6年已经完全可以弥补以前年度的亏损。总的来说,第四年是企业成长的我们转折期。

- 7 -

财务管理模拟训练实验报告

二、财务指标分析

各指标数据:

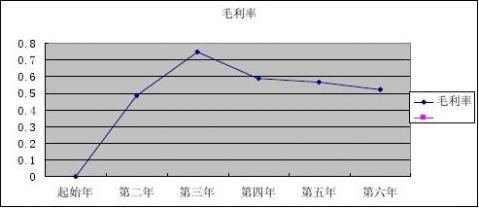

销售毛利率越高,说明在销售收入净额中销售成本所占比重越小,企业通过销售获利能力越强。

从毛利率趋势图可以看出我们企业从起始年开始逐步上升,到第三年之后的毛利率呈逐年轻微下降趋势,,但总体趋势还是较为稳定的。

- 8 -

财务管理模拟训练实验报告

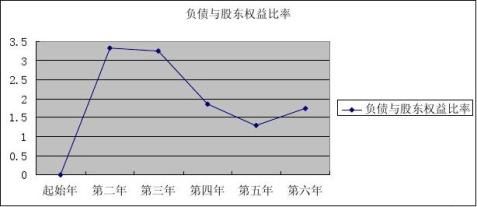

负债对股东权益比率越高,现在或者将来潜在的债权人的风险就越大。如果债务过高,则会将公司置于非常危险的境地,但如果举债过少,则有可能意味着公司挖掘了自己所有的潜力,而实际上却损害了公司的整体盈利能力。

从图中可以看出我们企业从起始年开始负债与股东权益比率不断上升,因为这期间我们的盈利能力低,加上扩大生产,故需要不断加大借债力度。好在第三年后,调节好生产与销售,使得负债减少。

销售利润率越高,企业可通过扩大销售获取收益的能力越强。

起始年和第二年销售利润率明显偏低,主要因为生产线刚开始起步,销量较少导致的。第三年开始生产线逐步改造完毕,生产规模扩大,销量也逐年增加,使得后几年的销售利润率得以提升,并保持相对稳定的趋势。

- 9 -

财务管理模拟训练实验报告

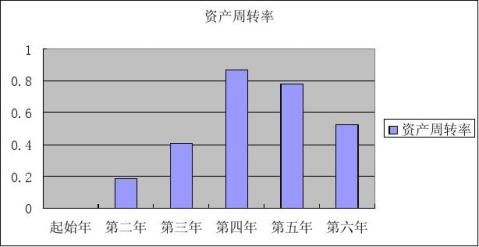

资产周转率越高,表明企业资产的使用效率越高。

我们企业的资产周转率从起始年起到第四年呈上升趋势,之后也变动不大,说明我们投入运营的资产越少,使得资源得到充分合理的利用。

速动比率越高,表示企业短期偿债能力越强,债权人的权益越有保障。

在第一年到第三年我们的速动比率普遍小于1,说明我们的偿债能力低,但是由于我们的努力,使得企业在第六年时偿债能力大大加强。

- 10 -

财务管理模拟训练实验报告

该指标越高,表明企业资产利用效果越好,说明企业在增加收入和节约资金使用等方面取得了良好的效果,否则相反。

我们企业的这项指标在第六年末是0.0631,属于中下,总体是呈上下波动趋

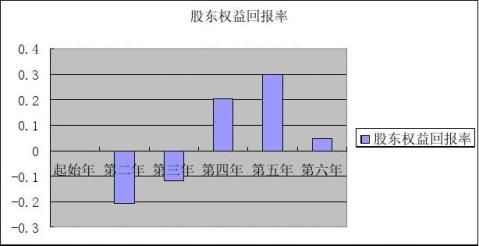

股东权益回报率(ROE)除了是一个衡量股东在公司内所获得投资回报的指标之外,亦是一个监察公司管理层的盈利能力、资产管理及财务控制能力的重要指标。

我们的这项指标呈上下波动趋势,从第四年起到第六年是正数。

- 11 -

财务管理模拟训练实验报告

- 12 -

第二篇:用友ERP-U8实训报告心得

ERP实训心得

---DHP

本学期在宋老师的指导下,我们学习了用友ERP-U8实验教程。通过三周的上机实训,我受益良多。

在这三周的学习中,我认识到ERP是一门十分有用的学科。通过对其认真学习,我认识到ERP是通过对始终以提高效率为宗旨,为客户提供快速、精确的数据处理流程,优化企业信息化流程,为企业管理者带来全方位的业务运营可视性,简化管理,提高效率的管理系统;基本掌握了用友ERP-U8财务软件各版块理论的学习和对它实际操作与运用。

可能因为我自己职中读的专业也是会计,高中也有过实训课程,自己的计算机能力不弱,所以一开始不太认真,不过在后面的操作中我发现了自己的不足之处。实际操作的时间隔得远了,也是等于没用。所以开始的时候我操作并不熟练,幸好后面渐渐上手了。不过还是有另一个原因,不够细心和耐心。通过这次实验把短处得以暴露、改正。当遇到问题时不急不躁慢慢分析才是明智之举,若心浮气躁只能减慢实验进度甚至导致实验的最终失败!有时碰到自己解决不了的问题应该及时去寻求帮助,多和同学商量,请教老师。多和老师同学沟通交流可以提高实验效率、丰富自己的视野。

而这次的操作与上学期的手工做账相比,我发现了电算化的许多优点:编制原始凭证、记账凭证到记账、结账、编制报表过程中,数据一旦进入系统,记账、对账、汇总编制报表等过程都是在一系列的设置成的体系中进行的;对于电算化中数据的使用与保存,只要通过帐套的输出和导入功能就可以简便的实现了;还有的是,电算化中对于凭证、账簿、报表的收集汇总、归类查询都很方便。手工做账的时候,金额写错、错行,借贷不平衡,凭证错乱、丢失等等的错误都会很麻烦。而会计电算化,提高了会计工作的质量,减轻了会计人员的负担,提高了会计工作的效率,促进了会计工作的规范化;为更好地发挥会计职能作用,实现会计工作现代化奠定了良好的基础。总之,电算化给我的印象就是:省时间,省人力,省材料,方便易行。不过,电算化也是不能完全取代人工操作的。

ERP代表着新时代的企业管理模式,它的出现再次证明科学知识在信息社会的重要性。一个企业再也别想像改革开放早期那样仅仅靠激情,靠勇气,靠机遇就能运营的很好很流畅,更需要的是科学的管理方式。而在当前经济迅速发展及企业业务的多元化与复杂化加剧的情况下,企业实际需要对于会计人员做账水平的要求也日益提高。传统的手工做账既浪费时间又浪费人力而且很容易出错,已经不能满足企业的需求了。因此在信息技术的空前发展的今天,传统的会计手工操作已经逐步被计算机取代。计算机操作即是会计电算化,它主要是应用电子计算机代替人工记账、算账、报账,以及代替一部分由我们人工完成的对会计信息的处理、分析和判断的过程。它是财务会计、财务管理、会计电算化理论学习的实践环节,也是我们财务管理专业和财务会计专业学习和提高运用计算机处理会计流程能力的重要组成部分。通过对实践课程的学习,我们基本掌握了实际企业账务处理流程、会计电算化的基本原理、财务软件的主要功能和使用方法,能够运用财务软件对企业业务进行会计处理,并为毕业后做会计工作打下一定的基础。

现在经过了三个星期的实习,我们顺利的完成了实习的任务,这次的学习也

对我们即将从事的会计工作打下了良好的基础,希望以后还有机会能更深入的学习这方面的内容。