注会税法之速算扣除数总结

(CPA微信号:gaoduncpa)

注会税法考试时时常会出现关于“速算扣除”的问题,税法教材至少在第1章、

第7章和第11章都提到过这个问题。信仰简要总结如下:

速算扣除数在20xx年税法教材第1章《税法总论》中就提到过,实际上第7章的土地增值税、第11章的个人所得税都会用到速算扣除数这一概念:

为了简化超额累进税率的计算,需要将“速算扣除数”设计在超额累进税率表中。所谓“速算扣除数”,是按照全额累进计算的税额与按照超额累进计算的税额相减而得的差数,事先计算出来附在税率表中,随税率表一同颁布。

【公式一】速算扣除数=按全额累进方法计算的税额-按超额累进方法计算的税额

速算扣除数也可以用计算公式推算:

【公式二】本级速算扣除数=上一级最高所得额×(本级税率-上一级税率)+上一级速算扣除数

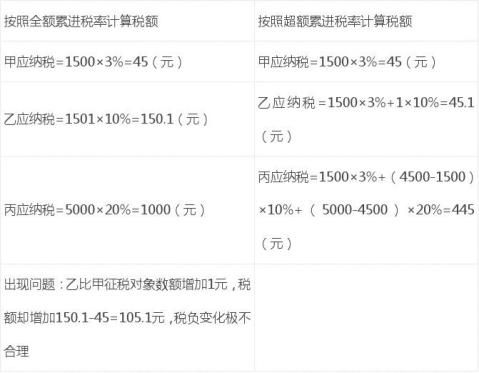

【例题】给定一个累进税率表:

假定甲、乙、丙三人的征税对象数额状况分别为甲1500元、乙1501元、丙5000

元。

上图右侧栏中的计算显然很繁琐,这时我们就可以用“速算扣除数”来简化运算过程。

我们可知上述税率表的速算扣除数第一级为0;

第二级为150.1-45.1=105(元),或1500×(10%-3%)+0=105;

第三级为1000-445=555(元),或4500×(20%-10%)+105=555。

有了速算扣除数,再用超额累进税率计算税额时,可以简化计算:

按超额累进方法计算的税额=按全额累进方法计算的税额-速算扣除数

本例丙应纳税=5000×20%-555=445(元),与分步计算的结果是一样的。 信仰注:【公式二】的价值更大,大家最好记住计算方法,考试时直接应用。链

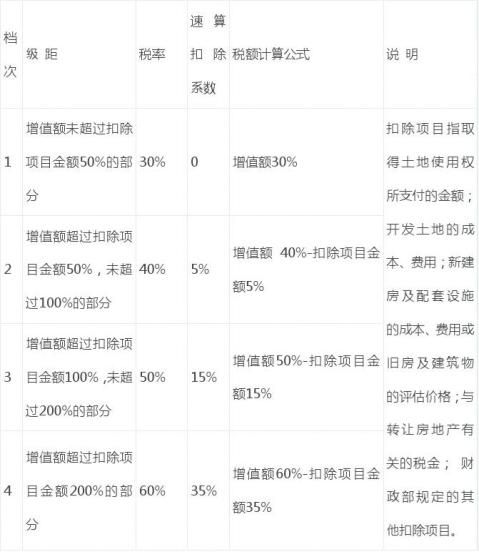

接:土地增值税一章的速算扣除数如下:

土地增值税税率表