һ�� ʵѵʱ��

1������ɳ�̲���ʱ�䣺20##��1��8��������

2������ɳ�̲���ʱ�䣺20##��1��9��������

3��ɳ��ʵѵ�ܽ�ʱ�䣺20##��1��9����6��30

���� ʵѵ�ص�

1������ɳ��ʵѵ�ص㣺4��5¥����

2������ɳ��ʵѵ�ص㣺4206����

���� ʵѵ��ɫ��

1������ɳ��ʵѵ��ɫ����Ա�ֹ���CEO�ܲã���(CSOӪ���ܼ�)����COO��Ӫ�ܼࣩ�����ڵ�һ�νӴ�����ɳ��ʵѵ��������ʵ�ʲ����д�Ҷ���һ����ߡ�

2������ɳ��ʵѵ��ɫ����Ա�ֹ� ��CEO�ܲã�����Ӫ���ܼࣩ������Ӫ�ܼࣩ���������ܼࣩ���ڵڶ��ε�����ɳ��ʵѵ�зֹ���ȵ�һ�εĵ���ɳ��ʵѵ�ֹ�������ȷ��С���Ա��˾��ְ���������ͬ̽�ֽ����

�ġ� ʵѵ���壺

ͨ��Ϊ������ҵ�������ⲿ�������Խ�ɫ���ݡ�������ȡ��ԭ�ϲɹ���Ϊ��ʽ��չʾERP����ҵ���ڲ�������ʹѧԱ��ᵽ����ERP���ʵ�ֶ����г��Ŀ��ٷ�ӳ������γ���ȷ�ľ�Ӫ���ߡ���ν�����Ϣ�Ĵ��ݵȡ�

�塢 ʵѵĿ�꣺

1�����������ҵ��Ӫ�����ƶ��ĺ���

2��������ҵ��Ӫ��������ô�γɵ�

3������Ҫ�漰��Щ����

4������ҵ��Ӫ������ν��������ķ���

5����ν���ȫ�ɱ�����

6��������Դ�����ʲ��Ĺ���

7����ҵ��Ϣ��֮·

���� ʵѵ���̣�

��һ�� ����ɳ��ʵѵ����

����ʽ��ʼ��������ɳ��֮ǰ�����Ǵ����˽���һ�����ʵѵ������������ҵ��Ҫ��Ӫ������5�꣬��ѡ���������õij��������д�������6�������ߣ�С������4�������ߣ����������������ߣ��ֹ������Զ����Զ������ԣ��ɸ�������������ѡ���Լ���Ʒ��ǰ�ڣ��г���Ŀ������ú����ޣ��������ͣ��ʸ���֤�ȡ�Ȼ����ʦ��������������һ�����ϵͳ����Ϊֻ������һ�꣬���Ƕ�������Ľ��г��ڴ�������ij��������Զ������Ե������ߣ�Ȼ��μӶ����ᣬֻ�dz���������һ����ҵ��Ӫ�����̡�

�����ʦΪ������ϸ��������ν��ERPɳ�̸�������ϵͳ���в�����Ȼ���������ʽ��ʼ�ˡ���һ�꣬����С�������˿��Ÿ�������ϵͳ����ֱ���������֪��������Ӧ��ʲôʱ��Ͷ����Ҳ��֪���������ԭ�ϣ�ʲôʱ��Ӧ�ò�ԭ�ϵȵȣ�������ܲ��ı���ãȻ��֪���롣���Ե���ʦ����ָ����ʱ����ʦ��������û������ֻ��ƾ�о������ˣ��϶�û�о��߱���ͨ����ʽ������ľ�������ʦ���ǻ��Ǹ������ǵľ����������������˵�һ��Ĺ滮��

�����г�����Ԥ�����Ǿ����IJ����ǣ�ǰ���꿪��P1��P2������P2���������������꿪ʼ��չP3����P2�Ĺ�ģ������ǿ����Ȼ����ܷ�������ʵ�ܹǸС�

���ʼ���dz��ڴ������80����Ϊ���ǵ�����ֻ��Ҫ��Ӫ5�꣬���ڴ�����û�����Ȼ��Ϣ�е��Ըߣ������Ǿ��ö����Ƚϱ��ա����ǹ����˴���������2�������ߣ�����ȫ�Զ������ߡ�����ԭ���ϣ��з���Ʒ���������˱��ء������������г���ISO9000����֤����һ�꣬����Ƚ�˳���Ľ�����

���������ǿ�ʼͶ�Ź�棬�տ�ʼ��û���ر����ӶԹ���Ͷ�ţ�ֻ��������ֻҪ�õ������ú�������������ʹ���ǵ���ҵ����Ӫ�������Թ������Ͷ����ĺ��٣�������ÿ��ֻͶ��1M��������ѡ����ʱ�����Ǵ��ڷdz������ľ��棬U07С��λ�ڵ����ڶ�λѡ�������ֵ�����ѡ����ʱ��ֻʣ�����۶�С�����ڳ��Ķ���������ʱ�������з���P3����Ҫ����ԭ���ϣ��ֽ��ַdz������ˣ������ֽ�����20M�Ķ̴�����ǿ���ѵİ����ڶ��ꡣ�����꣬��ȡ�ϴεĽ�ѵ��������Ӧ�üӴ���Ͷ�ʵ�ʱ��һ���棬����һ�긶��������۾ɵ����ǵ��ֽ��Ѿ������ˣ���һ���Ƕ�������Ҫ�ۺ�֮ǰ��ҵ������ѡ��˳�������������ֻ����ϴ��ں������ѡ������Ϊ�˷�ֹ�ڶ���Ĵ���������ǻ�����Ϊ�������ʣ����ᄀ������ѡһЩ���۶�Ƚϸߵĵ��ӡ�Ȼ���ֿ�ʼ�˵�������������������Ĺ����У����ִ������˵IJ���Ī����Ӧ���˿���Ը��µ�ϲ���ˡ����ǵ��˵��ļ�����������Ӧ���˿����ںܳ����ֽ����ֻʣ��2M�������������������ˣ�������Ϊ���ǿ�Ҫ�Ʋ��ˣ���ʱ���ǽ����˳������֡�������������ǻ���ĬĬ���ں���ѡ������������������ĩͨ�����������ջ����IJ���Ӧ���˿�����ֽ�ʣ38M������ԭ��Ϊ�����ֽ�ʣ�Ļ�ͦ��ģ��������������ʱ������ʱ��ϵͳ�ײе���ʾ����Ȩ��Ϊ������ҵ�Ʋ����Һ��ҵ�С����Ǿ����ˡ�

��֮ǰ����������������ҵ��������ĩ�Ʋ���ԭ�����£�

1�����ǿ�ʼ�����˴���ʵ������ֻ�������������ߣ�����С�����ԣ��������ǿ���ѡ��һ��ʼ����С����ʹ���ǵ������ʽ���ӿ�ԣ��Ҳ�����������ִ��ۼ۴����ľ��档

2��������ʵ��һ��ľ����ʣ����ֽ����ǻ��Ƚ��ֹ۵ģ���������Ĺ����û�кú��¹����¶������ò����ܺõĵ����Ҿ������ǵ������������Ʋ�����������ԭ��û���ں�����ȷ�����Լ�����������������£����ѡ����ֻ�õ��������۶�벻�����ʹ��ҵ����������

3�����Ǵ�P1ת����P3��������ʧ�ܵģ�һ��������û�кܺõĽ�ϸ���Ԥ�������ԭ���ϵļ��㲻��ȷ���Լ�û��ȷԤ������ɹ�ԭ���ϵļӹ��ڣ�����������һ��P3��������������������⳥��ΥԼ�ѣ��һ����п�档

4������ṹ��ʱ����䲻�������������ʼ����80����û��Ҫ���ڵ�һ���20��̴�����Ҫ��֧����Ϣ�����Ҵ�����Ǹ������ǵ�Ȩ�����ģ�����Խ�����漸����������Ȩ��̫�ٶ������г����������ܴ��Ŀ���١�

5�����ֹ�ע���õ������ֽ�δ������ҵ�����ʲ���ծ������������ϵ�������Ŀ��

6��δ�ܳ���������ø�������ϵͳ������δ�ܿ�ѧ������ҵ�������ƥ�䡣

������ ����ɳ��ʵѵ���̣�

���˵�һ���ʧ�ܾ��鼰�Ե���ɳ�̵IJ���������ɳ�̵IJ������ӵ���Ӧ�֡�����ɳ������ȫ��������һ�飬ƽ��֮���γɵ��Ĭ�������������ְ�ܷ����ϸ�����ȷ����Ҹ�˾��ְ��Ч�ʷdz��ߡ��Һ����ܸ��������صĹ��������Ǹ��ݲ�����һ�������̣���¼ÿһ��������ҵ���������䶯����֧�����Ǽ�¼��ϸ����Ҫ��Ϊ�˸��ø�ȷ����д�ʲ���ծ�����������ʲ���ծ����ƽ��Ҳ���Ը���ÿһ��ҵ����м��˶ԡ�������ȡ��ǰһ��Ľ�ѵ���Ǹ�Ҫ����ҵ���ֽ���֧�����Ȩ������ݽ���ʱ�̽��ܵĹ�ע��

��һ��������������С������ѡ���������������Ա�ת����һ��ȫ�Զ������ߡ����ڸ�ծ�����40M�����Ե�������������P1��P2��������P3������ǰһ��ľ�������е�����Ĭ�������ǿ��ٵ�����˵�һ����������ۺϹ���������ϸ������������ʲ���ծ�����£�

��1�� �ۺϹ���������ϸ��

��2�� �����

��3�� �ʲ���ծ��

��4�� ��һ��������ݷ�������һ����Ϊ�����۶�����ÿ��ľ����������

�ࡣ��Ҫ������������Щ��ѡ������˳��ڴ���Ͷ࣬��ծ���ࣻ����Щ��ѡ�����������̶��ʲ�����Ƚ��٣����ʲ�Ҳ�����ˡ�������������Ȩ����ֵ������

�ڶ��ꡢ���ջ��ᣬ������۶�������Ķ�����������Ͷ�����8M,�ֱ��������ܶ�Ϊ15M��16M��21M��13M�Ķ���������65M����Ϊ�����г���ͷ���ڶ����ٴν��г��ڴ���40M��������ɳ��ʵѵ�У���Ʒû����ǰ�����Լ�����Զ��Ƚ����ס��ڶ���IJ������£�

��5�� �ۺϹ���������ϸ��

��6�� �����

��7�� �ʲ���ծ��

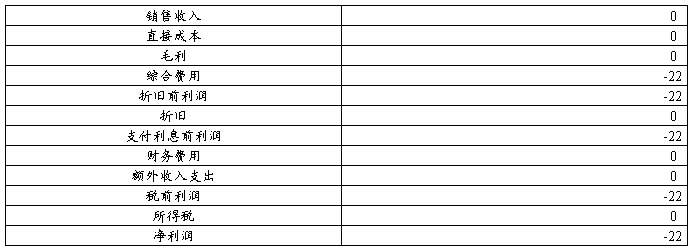

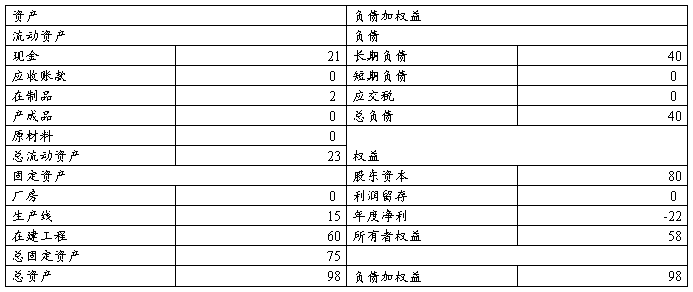

��8�� �ڶ���������ݷ�������������龻����Ϊ-4����������ǰ����ǵ�5����Ⱦ�����Ϊ3��λ�ڵڶ���������Ȩ���������58��Ϊ�����54��������������Ȩ��������Ȼ����

��9�� ��ע����������=������������+��Ⱦ��� ����Ϊ�ڱ�������ʵѵ��ԭ���ϼ��ɼ��ã���ԭ���Ͽ�Ŀ��ֵʼ��Ϊ0.

��10�� ���������

Ȩ�汨���ʣ�-0.0742��

��

�ʲ������ʣ�-0.0299�� × Ȩ�������2.4815��

�� ��

���۾����� ��-0.0615�� × �ʲ���ת�� ��0.48507�� �ʲ�÷������Ȩ��

�� ��

�� ��-4�� ÷ �������루65�� �������루65�� ÷ �ʲ��ܶ134��

�ڶ���ĩ��ҵ��Ȩ�汨����Ϊ-0.0742 ��ζ����ҵ��Ȼ������Ҳ����ҵ���������ı��֡�

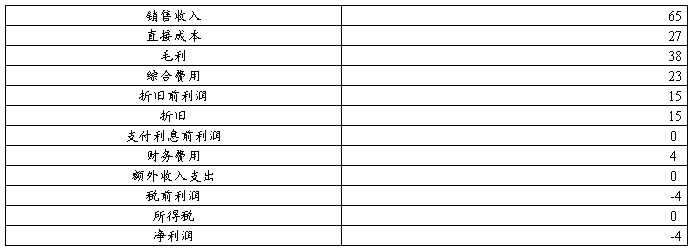

�����ꡢ����P2����������������ռ����������ͷ��λ�ã��������������������������ֻ��Ҫÿ�ֲ�Ʒ��Ͷ1M�Ĺ�棬���������ǽ�����20M�ij��ڴ�� ����������ĩ��ʱ���ǵ�������Ȩ��Ϊ63��������Ϊ9. ��ʱ�����������Ȩ������ݲ���ͱȽ������ˡ���������ǵ�Ȩ�汨����Ϊ0.1428.��ʱ������Ȩ��Ļ���������ȻŤ��Ϊӯ�������DZȽ����ġ�

�����ꡢ��������ɳ�̵�©�������֧��������ü���Ϣʱ�����Ƿ��ֵ����굱��ҵ��������������ʱ�������Ѿ�û��Ҫ����20M�ij���������Ӧ������20M�Ķ̴���Ϊ���ʣ���Ϊ���ڴ�����Ҫ֧������ϢΪ2M�����̴�ֻ�û�1M����Ϣ����Ȼ��������ʹ�ֽ����ӣ����Ǹ�ծҲ�����ˣ�����ʹ������ü���1M���ֽ�����1M���Ӷ�������Ȩ������1M.��Ȼ�����˼������ˣ������˱������������Ϊ��ʵ��������������Υ����Ϊ���������������ɳ��ģ���ʵѵ�У����ǻ��������˱����ƶȵ�©�����˵�������ʲ���ծ�������������20M�ij�����Ϊ�̴���Ҳʹ������Ȩ��������1M.����Ȼ��1M�������������Ҳ����˵����ҵ���������������Ӧ���������������������ϡ�

�����ꡢ����Ѷ��ڵ�������ĩʵ���˾�����24M��������Ȩ��107M��Ȩ�汨����0.224������λ��6���еĵ��������ܷ�283.55���������������������˶����DZȽ�����ġ���Ȼ�����Եͳɱ��������P2��Ʒ�Ⱦ������г���ͷ������ǰ�������������ѡ�õij����������߹�ģ�ɱ����Ƚ�С�Լ������ڹ������ϵ�Ͷ��ԶԶС��ǰ�������飬������Ҳ�����ǵIJ���֮������̫����ս��ȫ���Ե�Ŀ�⡣

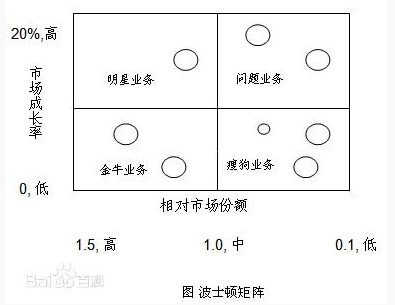

���ò�ʿ�پ��������ɳ����ҵ��������Ʒ��λ����չ���з���

���ݲ�ʿ�پ���ͼ���������������ʺ�����г�ռ���ʵĺ�����������������ҵ��ǰ��һ������P1���ڶ���ת��P2����ʱP1���ڡ���ţ������Ӧ�����ص���������Ӧ���ϸ���ƶ�P1��Ͷ�ʣ�ά�����е�P1��������ģ�������ܶ�Ľ�����������P1���۵�����ʱP2���ڡ����ǡ�����������ʹ������������ͬʱ����P2��ռ��P2�����г�����������Ҫת��P2��P3���������г���ʱ��P1�۸����ǣ�����������ȴȱ��Զ����û�п��ع����г������������ⶩ����ֻ���ۿ�P1�������˷ѣ�Ӧ���ڴ�ʱ��ת��P1��P2��P3ͬʱ���У��������۶�������

��������ɳ��ģ�͵��������������

1�������ڵ�һ��Բ�Ʒ������1M��ISO9000����֤����ʵ����ѡ��ʱ��ʵ������֤���岢����̫��

2��Ȩ��β�����塣�ܶ������ֻ���ǵ�������ɳ���д����������ģ���ʵ�ʹ����д���ֻ��ΪȨ�������������Ȩ��β��������4��7ʱ�Ƚ�������Ȩ��β��Ϊ3��6ʱ����������ܾ�Ҫ��β��Ϊ4��7ʱ��Ҫ����10M��

3������û�и�����ս�ķ�չP4��Ʒ����ս�������������г�����Ȼ����������ҵֻ��Ҫ��Ӫ5���ʱ��Ҳ��һ����ϵ��

4����Ȼ����û��һ���������û������������ʵ�������ȫ��λ��չ�����������飬������ҵ���е��ķ��ո��͡�����Ͷ��ѧ�����ƣ��������Ȼ����߷��գ��߷��ղ�һ�����������档

�ߡ� ʵѵ�ĵ����

����ɳ��ģ��ʵѵͨ�������͵���ɳ�����������ҵ��Ӫ��ģʽ���Խ�ɫ���ݡ�������ȡ��ԭ�ϲɹ���Ϊ��ʽ��չʾERP����ҵ���ڲ������������������У���ᵽҪ����ɳ��ģ����ʵ�ֶ����г��Ŀ��ٷ�ӳ���γ���ȷ�ľ�Ӫ���ߡ�������Ϣ�Ĵ��ݡ���ʵ���ͬʱҲ����ĸ��ܵ��˾�Ӫ��ҵ�IJ��ף��ر��Ǵ�����ǿ���г������е���ҵ��������������һ��֮�䡣

����ʵѵ���Ҵ����������ǣ���������֮ǰҪ��һ���������뿼�Ƿ�Χ������Ҫ���ǵ�ȫ�档Ҫ���г�Ԥ��ͼ�����������о���������������ĸ��г������Ӧ�з����ֲ�Ʒ����Ʒ��������ơ�������һ��ķ���Ҫ��ǰ���㣬Ԥ���ʽ��Ƿ��㹻�����㲢��ʱע����������Ȩ��������仯�����

С���Ա֮��ĸ߶�Ĭ������ȷ�ֹ�����Ҳ�����������ǵ�һ�����ÿһ��Ĺ����������Ҫԭ�����ʲ���ծ�����������ɵ�������ƽҲ��С���Աһ����������ҵ�����������̽�����ȷ�IJ����ܲ��ɷ֡�Ҳƾ������ÿһ���˵�ϸ�ºͽ��������ȡ�����ܷ�283.55���Ƚ�����ijɼ���

С����С��֮����ԵIJ�����Ҳ����ҵӯ���ز����ٵ���Ҫԭ�������ҵIJ��Զ���ͬ�Ļ���������൱���ҵľ������������̽��䡣

���ʵѵ��Ȼֻ�����죬����ҵIJ���ȶ�ǰ��δ�еĸߣ�������ĺ�������ڶ��Խ�������ҵӯ��������ʹ��ҵ������Ȩ������Ҳ��������У�����Dz��ܳ�һ������һ����ϸС�����ⶼ���ܻ���ɲҲ��̶õľ��档���ʵѵͬʱҲ�ð��ϵ�ÿһ��ͬѧ���Ӿ����������ˣ��ӵ�һ������Ƶ��糿��Һ����ŵ������ڶ����������ȥ��Ǯ�ֹ����𣬴��������ǣ��ջ��ķᡣ��Ȼ֪ʶ��������������ֻ��Ŭ��������Լ��������������ѧϰ���������֪ʶ����������ʵ�����ϣ����ܲ��ᱻ�����Ͼ����г�����̭�����˲Ϣ�����г����������Ǻ������ƵĴ�����

�ڶ�ƪ����ҵ��Ӫɳ��ģ��ʵѵ����

��ҵ��Ӫɳ��ģ��ʵѵ����

����ERPʵѵ֮CEOƪ

��20xx��x��x����20xx��x��x�գ�ѧԺ�������ǽ���Ϊ�����ܵ�ERPɳ��ģ��ʵѵ��ʵѵ�����ݺ�Ŀ�Ĵ���У�

������ERP�������

ȫ�����һ����������ҵ�ĸ�ò��

�˽���ҵ��Ӫ�ı��ʡ�

ȷ���г�ս�ԺͲ�Ʒ���г��Ķ�λ��

��������������ɱ����ơ�

ȫ��ƻ�Ԥ�������

��ѧͳ��������Դ�����ȡ�

�����ʵѵ���Ұ��ݵĽ�ɫ��CEO����ʵѵ�Ĺ���������̵ĸ��ܵ��ŶӺ�������Ҫ�ԣ�Ҳ�о����˹�˾��Ӫ�IJ��ף��ر��Ǵ���ǿ���г������е���ҵ��������������һ��֮�䡣ͬʱ��ͨ��ʵѵ����ʶ���ִ���ҵ����������ȫ�����̣��˽���ҵ�����и������ڵĻ�����ܣ�������ҵӯ��ʵѵ���̣������˽����ĸ�Ҫ�أ��Լ��������̵ȡ�

���ǹ�˾���쵼���������߲���Ҫ�쵼�ˣ��ֱ��ɣ��ҵ��ι�˾����ϯִ�й٣�CEO����С�µ��θ��ܣ�С�Ƶ���Ӫ���ܼࣨCOO����С�ǵ��������ܼࣨCMO����С��βɹ��ܼࣨCPO����Сʦ���β����ܼࣨCFO����С���ι�˾���з��ܼ�����鱨�����ɴ��һ�����ۡ�

һ���ֹ�ɳ��ƪ

��ε��ֹ�ERPɳ��ģ��ʵѵҪ��Ӫ6�ꡣ

��һ���ʱ����Ϊ�Բ������Ǻ���Ϥ��������ʵ��ҵ����Ӫ����֪֮���٣����Ըտ�ʼ����Ͷ�������ߡ�������Լ�����Ͷ�����Ķ��Ƚϱ��أ�����Ҳ��һЩ�����Ե�ʧ����һ�����������С��������С���������壬�о����Ǻܺá��˽����С��ľ�Ӫ�ɹ����ԱȺ�������������ܽ���һЩ���飺�Ƚ��������ߺ�������Ͷ�������������ı�֤�����У������棬����Ҫ����������ʽ�Ԥ�㣬�Ͻ����ø�������

�����һ��ľ��飬�ڶ��꾭Ӫ����������˵���о��ȵ�һ��˳��д����������ʽ���ȵ�һ��Ҫ��ԣЩ��

��һ��͵ڶ��꣬������ľ����ǣ�����Ͷ���µ������ߣ������������ڼ����������������ߣ��������ֹ�ȫ������ȫ�Զ���֮����ʦ���˺�˵�������������̫���ˣ��е��˷ѣ���������ȴ����ô��Ϊ����Ϊ���ǵ�Ҫ���DZ�����������ȫ���Ը��ݶ����������������档��ΪͶ�������ߺķ��˺ܶ���ʽ��������Ǿ������ó�������һ��ĩ��40M����ȫ������Ͷ�������ߣ�ʣ�µĴ����ȴ��̴�����ΪӦ���á�ͬʱ�з����ֲ�Ʒ������

�����г���������Ʒ�Ķ����ԡ�

�����꣬��Ϊǰ����������Ͷ�������ߣ��������۶�࣬�����ʽ��ã����Եڶ���ĩ��ʱ�����ǽ�������Ѻ�������з���Ʒ�Ϳ����г���������һЩʧ��Ӫ���ܼ�����Ϊ����С�����г��ϴ����õ��ɹ۵Ķ��������Թ��Ͷ�����Ӧ���١�����г��ϴ�������С�飬����С��Ķ���Ҳ��Ӧ���Ǻܺá�

�����꣬���ڸ��ֲ�Ʒ�����������ˣ������г�Ҳ�����������ˡ���ȶ��ԣ��������������������ǿ�������ģ��������ǿ��Ը��ݶ�����������IJ�Ʒ������������һ���������ơ��������ǽ������Ͷ��Ҳ��Զ�㣬�����ˣ����ǵ����۶������ġ����ǣ����������걨�������Dzŷ��֣���Ȼ���ǵ����۶������ģ����Ǿ�����ȴ�������ġ�����һ��˼�������������е�ԭ����Ϊ�����������Եģ�����ÿ����۾ɷѺܶ࣬ά����Ҳ�࣬����Ĺ���Ҳ���٣����⣬���ǵij���û�����������ÿ��Ҳ�ͱȱ��С��ึ��һЩ���÷ѡ�

�����꣬�����г����Ʒ����Խ��Խ�����ˣ����ǵ��ܶ���Ӧ�û�Ͷ�Ŵ����Ĺ�棬������������������굽��ĩ��ʱ�����Ҫ�������ϸߵ�P3��P4��Ʒ����Ȼ�����������Ҳ�Ͳ��Ǻܶ࣬��Ҳ�������ٵġ�

�����꣬�������ĵ����һ�ꡣ��˾��ÿ����Ա����������ս�ľ��ߣ����ϵ�ÿ��ϸ����������Ӧս���������ǵ�Ӫ���ܼ�����ǵ������ܼ������ڹ���Ͷ�����˺���ϸ�ķ�����������֮ǰҲ�������ʽ��Ԥ�㡣���ǻ��첻�������˰�����������������ʱ�������˶���ϲ�����۶��Ȼ��142M�����Ǿ��������ܼ�������3��P3����������������Ҫ�����ɹ����ӱ��С����3������ֹ�����𡣲������ۺ�������������ﵽ90M,��������60M��������Ȩ��һ��ȥ���67M���ӵ�107M�����������ġ���Ȼ�����������Dz��Ǻܺã���������̣���Ҷ������˺ܴ��Ŭ��������ÿ����Ա������һĻ�����ﶼ������ϲ�ã�֮ǰ�ļ��������۶������������⡣

��������ɳ��ƪ

֮ǰ�ֹ�ɳ�������豸���ޣ���������һ��ʹ��һ���豸�������ǵ���ɳ�����������ĵ����㹻���ʹ�ã��������Ǿͷֿ�������������С���ǵڰ��飬U8��

��ε���ɳ����������ֹ���˵���̱ȽϿ죬���Ծ�Ҫ��Ӫ9�ꡣ

�����ֹ�ɳ�̵ľ��飬��α����������ȡ�ķ�ʽ����һ����ȫ��ͬ��

��һ�꣬������ľ����Ǵ���Ͷ���µ������ߣ��з�P3��Ʒ��P4��Ʒ�������г����غ�ISO��֤����Ϊ�ֽ��Ǻܶ࣬������Ǵ�����60M���ڽ�����������2��ȫ�Զ���3�����Զ������ڵ�һ������������Ʒ�����Լ�������С�鶼ֻ�Ǵ���1M�Ĺ��Ѷ��ѣ�

����һЩ�Ƚϴ�С��ӵ�����������Ҳ��Ϊ�����г��ϴ���������գ����ڲ�Ʒ�����Ҳ�ǽ����ɹ���Ʒ��������

�ڶ��꣬������ľ����Ǽ������в�Ʒ�з����г����غ�ISO��֤���ڹ��ѵ�Ͷ���ϣ����ڵ�һ��������豸Ͷ���Ѿ��깤�����Կ��Խӵ������������������ڽ����������Ӫ�У�����������ȫ�����ɱ����������õ�֧���������ж̴�40M������С���������Ȩ���������١�����������У����ǵij�Ʒ��P1�ܶ࣬Ԥ�������ȫ�����ܣ����ٿ�����4-5�Ŷ������������һ��Ҫ��Ͷ��

�����꣬������ľ�����һ��Ҫ�õ�4-5��P1��P2��Ʒ�������������в�Ʒ�з����г����غ�ISO��֤�������������г�Ԥ���ȷ�������õ���5�Ŷ������������г������ڱ��С��ǰ�档������2�����Զ��ߺ�1��ȫ�Զ�����20M�������ִ���20M������궩������������64M����ȥ�ɱ����������õȣ�û��ӯ������Ҫ������Ÿոտ�ʼ�����ǵļƻ������Գ�ԶĿ��Ϊ������P3��P4��Ʒ�Ѿ��з�������Ԥ�Ƴ����������Ʒ�IJ��ܣ���ͶP3��Ʒ��P4��Ʒ��

�����꣬����С��ľ����ǣ������Ӵ���г��Ŀ����������һ�ڹ黹�̴�����Ϣ42M��������20M�������20M����ȥһ�гɱ����������ú����ֽ�ʣ�ࡣ�ڽ������ǻ���40M�Ĵ������������4�����������Ǵ��ڿ���״̬������û��˰�ɽ���ͨ��Ԥ���г�Ԥ�⣬�����г���P3��Ʒ�������г��ϵ�P4��Ʒ����Ƚϴ�P2��Ʒ�ijɱ���P3��Ʒ�ijɱ��Dz�࣬��������ȴû��P3��Ʒ�ߣ������꽫P2��Ʒ�������߸���ΪP3��Ʒ�������ߡ������������ϵĺͳ�Ʒ���ϵ�C��Ʒ������ۡ�

�����꣬����С��ִ��ȥ����ĩ��Ԥ�㣬���и���������������ж�����Ʒ������Ϊ6M������û�нϴ�IJ��ۣ�Ҳ�������꾭Ӫ�����ڿ�ʼӯ����������������Ѷ�Ͷ�����ö�����

�����꣬����С��ִ��ȥ����ĩ��Ԥ�㣬Ͷ��7M�õ���6�Ŷ����������ܶ��100M�����껻��21M�Ķ̴���30M�ij�������ȥ�ɱ����������õȣ����ǽ��꾻����Ϊ,12M��

�����ꪤ����С������ǣ������г�P3�Ķ������ã������г��Ķ����ʵ��ã�P2��Ʒ���Ų����á�ͨ�����ѵ�Ͷ�ţ��������Ƕ����������ܶ�Ϊ92M����ȥ�ɱ��������ķ��þ�����Ϊ11M���ֽ�����Ϊ58M��Ӧ���˿�Ϊ67M��

�ڰ��꣬����С��IJ��Ի����Ȳ���Ӫ�������õ����Ͼ����ڵ����������Ѿ�������������Σ�������ᵽ���г��ı��Ī��ĸо���������һ�δģ�û�뵽����ξ��������г��ĵ����Ƚ��٣��������ǵĹ����Ҳ��������С��Ķ࣬����ֻ���г�����������г����õ�һЩ����ԶԶδ�ﵽ���ǵ���������������������ʣ������һ�꣬����ؾͰѶ�����

������������������������ͣ�������Ծ�����Դ���ϼ���������Ϊ��һ��������

�ھ��꣬�������һ���������ڵڰ���IJҵ����룬���ѡ���˽���Ͷ�ʹ�档�����Ԥ�����е��������������һ�꣬��Ҵ���Ͷ��棬���������һ����Ͷ�Ĺ�治��٣����õ�һЩ����������δ�ﵽ�����ܡ������������һ���������Ծ;������۳�ȥ�ɡ�������һ�꣬����С��ֻ����ӯ�����ѡ�

����������12��С����У�����С��������Ȩ������������ʮ��������ɼ����Ǻܺã���������˵�ܲ����������С���Ա��ͬŬ���ijɹ������۳���ܣ����ǵ�Ŀ�Ķ��Ǵ���ѧϰ֪ʶ�����ݹ۲켰С��������飬�ɹ�С�����������Ԥ���ȷ����ѡ��������ȷ�Ԫ�û��äĿ��ѡ������ϴ�Ķ��������ǿ���������Ӧ�տ������ѡ�ġ�

���������ܽ�

����Ϊ��Ϊһ��CEO�����ȱ�����ս����ʶ�����а���������۹�Ͷ��������Թ�˾������ͷ�չ����Ҫ����ȷ�ķ����Ŀ�꣬CEO�ľ��ߺܴ�̶��Ͼ����˹�˾�Ժ�ľ�Ӫҵ�������磬��ʼ��ͱ���滮�����������ս�Բ���Ҫ����һ������ʲô��Ʒ����һ��ռ���ĸ��г���ERPɳ��ģ��ʵѵ��һ�������Ժ�ǿ�ı�����ÿһ��ս�ԵĴ���Ӱ����������˾���Ƶ�����������ΪCEOһ��Ҫ������ϸ������ս�Թ滮��

�ŶӺ�����������Ϊ��һ����������һ�����ֵ����쾡�£����ǹ�˾����6����Ա����Ҹ������������Ǿ�����һ���������ܽᾭ�������һ���ƻ���������������������ȵġ���г���Ŷӣ���ȷ�����dzɹ��Ĺؼ�������һ���õĹ�˾����Ҫ���ŶӺ����ľ�����ר����Σ�յģ��ǹ�˾������ȡ�ġ�