一般纳税人应纳税额的计算

应纳税额=当期销项税额-当期进项税额=销售额×税率-进项税额

1、销售额:全部价款和价外费用,不包括收取的销项税额。(不含税)

销售额=含税销售额/(1+税率)

2、销项税额=销售额×税率

【例4】公司为增值税一般纳税人,20xx年8月销售钢材一批,不含税销售额为8 000元,税率17%,计算该公司8月增值税销项税额。

销项税额=销售额×税率=8000×17%=1360

【例5】公司为增值税一般纳税人,20xx年8月销售钢材一批,含税销售额为9 360元,税率17%,计算该公司8月增值税销项税额。

不含税)销售额=含税销售额/(1+税率)=9360/(1+17%)=8000

销项税额=销售额×税率=8000×17%=1360

关税=关税完税价格×关税税率

消费税=(关税完税价格+关税)÷(1-消费税税率)×消费税税率

增值税=(关税完税价格+关税+消费税)×增值税税率

【例6】某企业为增值税一般纳税人,进口一批消费品,关税完税价格1000 元,关税10%,消费税20%,增值税17%,计算该公司应交纳的增值税

关税=10000×10%=1000

消费税=(10000+1000)/(1-20%)×20%=2750

进口应交纳的增值税=(10000+1000+2750)×17%

【例7】 某公司进口成套化妆品一批。该成套化妆品中,既有化妆品,又有护肤

品,关税完税价格为400000元,设关税税率40%,消费税税率30%.有

关的计算公式如下:

消费税组成计税价格=(400000+400000×40%)/(1-30%)=800000

(元)

应纳消费税税额=800000×30%=240000(元)

增值税组成计税价格=400000+400000×40%+240000=800000(元)

应纳增值税税额=800000×17%=136000(元)

一般纳税人购进农产品,除取得增值税专用#5@p或者海关进口增值税专用缴款书外,按照农产品收购#5@p或者销售#5@p上注明的农产品买价和13%的扣除率计算的进项税额。

进项税额=买价×扣除率

(4)运费计算的扣税额

购进或者销售货物以及在生产经营过程中支付运输费用的,按照运输费用结算单据上注明的运输费用金额和7%的扣除率计算进项税额,准予扣除。

进项税额=运输费用金额×扣除率(7%)

小规模纳税人

应纳税额=销售额×征收率;不得抵扣进项税额

1.销售额为不含增值税的销售额。

2.【例题8】一般纳税人从农业生产者手中购进免税农产品,收购凭证上注明是50000元,支付运费,取得了货运#5@p,注明是2000元;则计算纳税人可抵扣的进项税。

【答案解析】

进项税=50000×13%+2000×7%=6640(元)

采购成本=50000×87%+2000×93%=45360(元)

【例题15】某小型工业企业是增值税小规模纳税人。20xx年3月取得销售收入12.36万元(含增值税);购进原材料一批,支付货款3.09万元(含增值税)。

计算该企业当月的应纳增值税税额。

『答案解析』当月的应纳增值税税额=12.36÷(1+3%)×3%=0.36(万元)

【例题】某企业是增值税一般纳税人。20xx年3月从国外进口一批原材料,海关审定的完税价格为100万元,该批原材料分别按10%和17%的税率向海关缴纳了关税和进口环节增值税,并取得了相关完税凭证。该批原材料当月加工成产品后全部在国内销售,取得销售收入200万元(不含增值税),同时支付运输费8万元(取得运费#5@p)。已知该企业适用的增值税税率为17%。计算该企业当月应缴纳的增值税税额。

【解析】

(1)进口原材料的应纳增值税税额=(100+100×10%)×17%=18.7(万元)

(2)允许抵扣的增值税进项税额=18.7+8×7%=19.26(万元)

(3)应纳增值税税额=200×17%-19.26=14.74(万元)

应税消费品的销售额中未扣除增值税税款或因不得开具增值税专用#5@p,发生价款和增

值税税款合并收取的,在计算消费税时,应当换算为不含增值税税款的销售额。其换算公式为:

应税消费品的销售额=含增值税的销售额÷(1+增值税税率或征收率)

应纳税额=应税消费品销售额×消费税税率

【例】某企业为增值税一般纳税人。20xx年8月,该企业销售自产摩托车一批,取得含增值税销售额117万元。已知摩托车适用消费税税率为10%。

计算该企业8月应纳消费税税额。

【解析】销售价款和增值税税款合并收取的销售额,在计算消费税时,应当换算为不含增值税税款的销售额。

该企业8月份应纳消费税税额=含增值税的销售额÷(1+增值税税率)×消费税税率=117÷(1+17%)×10%=10(万元)

2、从量定额征税的应纳税额的计算

实行从量定额征税的应税消费品.其计税依据是销售应税消费品的实际销售数量。 应纳税额=应税消费品销售数量×消费税单位税额

【例】某企业为增值税一般纳税人。20xx年8月,该企业销售黄酒20吨,每吨适用的消费税240元。计算该企业8月应纳消费税税额。

【解析】应纳税额=应税消费品销售数量×消费税单位税额=20×240=4800

【例题·计算题】某石油化工厂20xx年1月,销售无铅汽油25吨,柴油18吨,提供给本厂基建工程车辆、设备使用柴油5吨,将9吨含铅汽油进行提炼生产高品质汽油。(已知汽油1吨=1388升,柴油1吨=1176升;无铅汽油的税率为定额税率1.0元/升;柴油的税率为定额税率0.8元/升)该厂当月应纳消费税税额( )

A.34700 B。21638.4 C.56338.4 D.4500

【正确答案】C

【答案解析】

(1)销售无铅汽油应纳消费税税额=25×1388×1.0=34700(元)

(2)销售柴油应纳消费税税额=(18+5)×1176×0.8=21638.4(元)

(3)含铅汽油提炼生产高品质汽油免征消费税。

(4)该厂当月应纳消费税税额=34700+21638.4=56338.4(元)

3、实行复合计税办法,目前只有卷烟、粮食白酒、薯类白酒,其计税依据分别是销售应税消费品向购买方收取的全部价款、价外费用和实际销售(或海关核定、委托方收回、移

送使用)数量。

应纳税额=销售额×比例税率+销售数量×定额税率

【例题2·计算题】某烟草生产企业是增值税一般纳税人,20xx年6月销售甲类卷烟1000标准条,取得销售收入(含增值税)93600元。(已知卷烟消费税定额税率为0.003元/支,1标准条有200支;比例税率为56%)

【答案解析】

应纳消费税税额=93600÷(1+17%)×56%+1000×200×0.003=44800+600=45400(元)

【例】某中外合资化妆品公司(一般纳税人)2009年4月购进一批香水精,取得增值税专用#5@p上注明价款30万元,增值税税额5.1万元,本月货到并验收入库,期初库存外购香水精10万元,本月领用外购香水精一批加工生产化妆品售出,开出专用#5@p注明价款60万元,增值税税额10.2万元,货已发出,并办妥银行托收手续。期末库存外购香水精20万元。计算本期可扣除的消费税及本期应纳的消费税:

【解析】

当期准予扣除的外购应税消费品的买价=10+30-20=20(万元)

当期准予扣除的外购应税消费品已纳税款=20×30%=6(万元)

本期应纳消费税=60×30%-6=12(万元)

【例题1·单选题】某企业为增值税一般纳税人。20xx年6月,该企业进口220辆小汽车,每辆小汽车关税完税价格为12万元。(已知小汽车关税税率为110%,消费税税率为5%) 该企业进口该批小汽车应纳消费税税额( )。

A.291.79 B.5835.79 C.2904 D.3000

【正确答案】A

【正确答案】

(1)关税税额=12×220×110%=2904(万元)

(2)组成计税价格=(12×220+2904)÷(1-5%)=5835.79(万元)

(3)应纳消费税税额=5835.79×5%=291.79(万元)

【例题2·计算题】某公司20xx年3月进口卷烟200标准箱,每箱关税完税价格60000元,关税税率25%,消费税税率为56%加0.003元/支。(已知卷烟的定额税率为0.003元/支,每标准箱有250条,每条200支)

计算该公司当月应缴纳的进口消费税税额。

【正确答案】

(1)进口卷烟200标准箱的定额税率=200×250×200×0.003=30000(元)=3(万元) 每标准箱有50000支卷烟。每箱定额税率为0.003元/支×50000支/箱=150元/箱

(2)组成计税价格=(60000+60000×25%)÷(1-56%)×200÷10000=3409.1(万元)

(3)应纳进口消费税税额=3409.1×56%+3=1912.096(万元)

某企业全年取得的收入总额为200万元,其中:国债利息收入2万元,财政拨款10万元,取得居民企业之间的股息收入8万元,其余为产品销售收入

分析:

国债利息收入 2万元 免税收入

(1)收入总额 财政拨款 10万元 不征税收入

(200万元) 居民企业之间的股息收入 8万元 免税收入

产品销售收入 180万元

结论:

收入总额 200

免税收入 10(2+8) 国债利息收入+居民企业之间的股息收入

不征税收入 10

(2)全年产品销售成本120 准予扣除的项目---成本

(3)支付税收滞纳金1万元 不得扣除的项目

(4)支付广告费4万元

①本题中

产品销售收入180 当年销售(营业)收入=180万元 ②制度:企业发生的符合条件的广告费和业务宣传费支出,除国务院财政、税务主管部门另有规定外,不超过当年销售(营业)收入15%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。

③税法规定的广告费扣除限额=当年销售(营业)收入×15 %=180×15%=27万元

④实际发生的广告费4万元

⑤由于实际发生的广告费4万元低于税法规定的广告费扣除限额,所以实际发生的广告费准予全部扣除 准予扣除的项目---费用(销售费用)4万元 也可以理解为:广告费没有超过税法规定的标准

(5)向红十字会捐赠现金0。5万元, 属于公益救济性捐赠

①制度:企业发生的公益性捐赠支出,不超过年度利润总额12%的部分,准予扣除。 年度利润总额,是指企业依照国家统一会计制度的规定计算的年度会计利润 说明:为计算标准,年度利润按照会计制度计算(暂不扣减捐赠)

利润总额=200(收入总额)-120(销售成本)-1(滞纳金)-17(管理费用)-4(销售费用—广告)-0.5(营业外支出——红十字捐款)=57.5

注意:工资\福利\工会经费\职工教育经费已经包括在销售成本或管理费用中,在计算利润时不得再扣减

②按照税法规定公益性捐赠限额=利润总额×12%=57.5×12%=6.9

③实际公益性捐赠0.5万元

④由于实际公益性捐赠低于税法规定公益性捐赠限额,所以实际公益性捐赠0.5万元可以全部扣除

也可以理解为:捐赠没有超过税法规定的标准

(6)业务招待费5万元

①制度: 企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰

②按照税法规定业务招待费限额=180×5‰=0.9

实际发生的60%=5×60%=3

③企业实际支付的业务招待费5元

④由于企业实际支付的费5万元超过税法规定的限额,税法只允许扣除0.9

⑤超标准的业务招待费=5-0.9

(7) 全年申报且支付的工资总额为35万元,可以全部扣除

(8) 支付的职工福利费18万元

①制度: 企业发生的职工福利费支出,不超过工资薪金总额14%的部分,准予扣除。 ②按照税法规定职工福利费限额=35×14%=4.9

③企业实际支付的职工福利费18万元

④由于企业实际支付的职工福利费18万元超过税法规定的限额,税法只允许扣除职工福利费4.9

⑤超标准的职工福利=18-4.9

(9)全年支付的工会经费1万元

①制度: 企业拨缴的工会经费,不超过工资薪金总额2%的部分,准予扣除。

②按照税法规定工会经费限额=35×2%=0.7

③企业实际支付的工会经费1万

④由于企业实际支付的工会经费1万元超过税法规定的限额,税法只允许扣除工会经费0.7万元

⑤超标准的工会经费=1-0.7

(10)支付职工教育经费3万元

①制度:企业发生的职工教育经费支出,不超过工资薪金总额2.5%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。

②按照税法规定职工教育经费限额=35×2.5%=0.875

③企业实际支付的职工教育经费3万

④由于企业实际支付的职工教育经费3万元超过税法规定的限额,税法只允许扣除职工教育经费0.875万元

⑤超标准的职工教育经费=3-0.875

(11)准予扣除的项目

说明:工资\福利\工会经费\职工教育经费已经记入了销售成本或管理费用

各项扣除项目=销售成本120+管理费用17+销售费用4+(税法认可的)营业外支出(公益救济性捐赠)0.5-超标准的业务招待费(5-0.9)-超标准的福利(18-4.9)-超标准的工会经费(1-0.7)-超标准的职工教育经费(3-0.875)

注意税收滞纳金不得扣减,因为它属于不得扣除的项目

(12)应纳税所得额=收入总额-不征税收入-免税收入-各项扣除项目-允许弥补的以前年度亏损 =58.125

企业应纳所得税税额=58.125×25%=14.53125

1、工资薪金所得

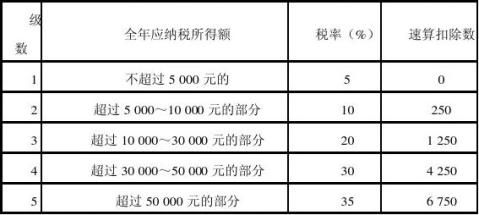

应纳税额=(每月收入-2000或4800)×适用税率-速算扣除数

【例题·计算题】中国公民郑某20xx年每月工资4000元,计算郑某20xx年应缴纳个人所得税。

全年工资应纳税额合计=[(4000-2000)×10%-25]×12=2100(元) 2、个体工商户的生产经营所得

个体工商户的生产、经营所得 适用5%~35%的超额累进税率。

或=(全年收入总额-成本、费用以及损失)×适用税率-速算扣除数

3、对企事业单位的承包经营、承租经营的所得 (1)应纳税所得额

对企事业单位的承包经营、承租经营所得,以每一纳税年度的收入总额,减除必要费用后的余额,为应纳税所得额。计算公式:

应纳税所得额=收入总额-必要费用(每月2000元)

【注】按年计征、会计核算的办法

(2)应纳税额

应纳税额=应纳税所得额×适用税率-速算扣除数

或=(纳税年度收入总额-必要费用)×适用税率-速算扣除数

劳务报酬所得适用的速算扣除数表

(3)应纳税所得额与应纳税额:

①应纳税所得额

劳务报酬所得,每次收入不超过4 000元的,减除费用800元;4 000元以上的,减除20%的费用,其余额为应纳税所得额。

②.应纳税额

对劳务报酬所得,其个人所得税应纳税额的计算公式为:

应纳税额=应纳税所得额×适用税率-速算扣除数

5、稿酬所得

(1)稿酬所得,适用比例税率,税率为20%,并按应纳税额减征30%。故其实际税率为14%。

(2)应纳税所得额与应纳税额:

①应纳税所得额

稿酬所得,每次收入不超过4 000元的,减除费用800元;4 000元以上的,减除20%的费用,其余额为应纳税所得额。

②应纳税额

应纳税额=应纳税所得额×适用税率×(1-30%)

6、利息、股息、红利利得

应纳税额=应纳税所得额×适用税率=每次收入额×20%(或5%)

【例题】李某20xx年3月取得如下收入:

(1)薪金收入2900元;

(2)一次性稿费收入5000元;

(3)一次性讲学收入500元;

(4)一次性翻译资料收入3000元;

(5)到期国债利息收入886元。

计算李某当月应缴纳个人所得税税额。

【正确答案】

(1)薪金收入应纳个人所得税=(2900-2000)× 10%-25=65(元)

(2)稿费收入应纳个人所得税=5000×(1-20%)×20%×(1-30%)=560(元)

(3)一次性讲学收入500元,属劳务所得。按照税法规定,每次收入额减除费用800元,500-800=-300(元),不需缴纳个人所得税。

(4)翻译收入应纳个人所得税=(3000-800)×20%=440(元)

(5)国债利息收入免征个人所得税

(6)李某3月份应纳个人所得税=65+560+440=1065(元)

(五)个人所得税的征收管理

个人所得税的征收方式主要有两种:一是代扣代缴,二是自行纳税申报。

1、代扣代缴方式

(1)扣缴义务人:支付所得的单位和个人;

(2)代扣代缴税款的手续费:所扣缴税款的2%手续费。

2、自行纳税申报

纳税义务人有下列情形之一,应按规定到主管税务机关办理纳税申报:

(1)年所得12万元以上的;

(2)从中国境内两处或者两处以上取得工资、薪金所得的;

(3)从中国境外取得所得的;

(4)取得应纳税所得,没有扣缴义务人的;

(5)国务院规定的其他情形。

采用核定应税所得率征收办法的,应纳税额的计算公式为:

应纳所得税额=应纳税所得额×适用税率

应纳税所得额=收入总额×应税所得率

或:成本费用支出额÷(1-应税所得率)×应税所得率

纳税人对税务机关采取规定的方法核定的应纳税额有异议的,应当提供相关证据,经税务机关认定后,调整应纳税额。

【例题】A企业20xx年自行申报收入总额为65万元,发生的成本费用支出总额85万元,全年亏损20万元。经税务机关核查,该企业虽然设置了账簿,但是账目混乱,收入凭证残缺不全,难以查账,无法确定其收入总额。当地税务机关确定的A企业所在行业应税所得率为15%,适用所得税税率25%。要求:计算A企业20xx年度应纳企业所得税。

【解析】应纳税所得额=85÷(1-15%)×15%=15(万元)

20xx年度A企业应缴企业所得税=15×25%=3.75(万元)