第1期“股市沙龙”总结

时间:2010.11.10

地点:经院207

主题:行业研究分析框架

本次沙龙以煤炭行业为例,集中讨论行研报告分析框架。我们认为,行研报告总体上分成两类:基础研报和追踪研报。

基础研报重在揭示行业内在运行规律,价值链构成以及所面临的风险,是一件边际成本递减,边际效用递增的工作,一劳永逸;

追踪研报则是建立在对行业理解的基础上,定期发布对行业重要价格指数、供求情况和政策变化的跟踪提醒和影响评估,对实际操作有更直接地指导意义。

但追踪研报必须建立在基础研报之上,二者不可偏废其一!

因此,我们“整股俱乐部”提出【A股市场全景蓝图计划】(简称A计划):即遴选主流行业板块,分工负责编写行业基础研究报告,最后汇总、共享。并由各板块负责人长期跟踪所负责的行业动态,定期发布追踪研报。

意义有三:

1、加深对A股市场的理解;

2、把握各板块的系统性投资机会;

3、信息和知识共享,达到利益最大化。

截止目前,爱好者报名踊跃,仅剩少许板块空缺,望有意向者抓紧时间报名,报名方法即填好如下表格,发至276718914@qq.com。我们将进行筛选,最终确定人选。

一、基础研报一般分析框架

1、 综述:阐述行业在国民经济中的宏观产业背景,发展趋势,揭示主要风险。

2、 行业概况

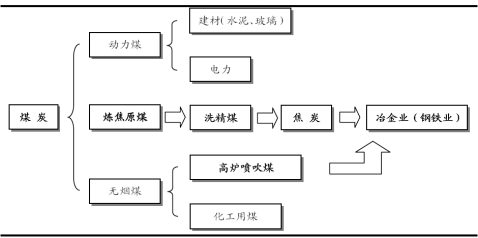

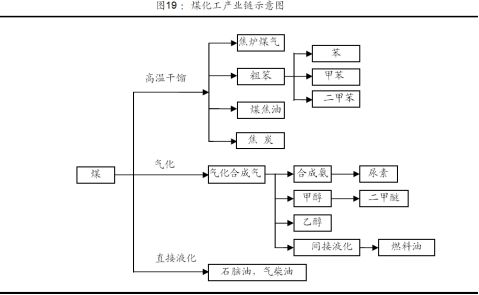

2.1 产业结构:基于供求分析,描绘该行业所在的产业链,以及各关联行业在供求中所占的比重。(有助于明确主要矛盾)如下图所示:

2.2 行业分布及对应企业:详述行业集中区或重要的产业基地分布情况。并简要比较各行业密集区的相对优劣势,结合政策导向,分析未来该行业的发展重点区域。

2.3 运行规律:一方面,描述该行业特有的运行规律,尤其是强周期行业;另一方面,描绘该行业股票的运行规律,以细分子行业作分类统计,统计周期以年为单位。并提供操作策略。

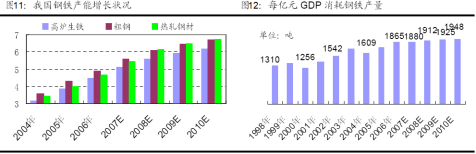

以煤炭行业为例,煤炭价格呈现两个规律:1、年初价格为全年最低,四季度达到峰值;2、价格逐年稳定上升。

操作建议:二三季度为煤炭股最佳建仓时机,适合价值投资。

2.4 政策环境:解读国家关于该行业的发展方针与政策,尤其是“十二五”规划中重点强调的行业。捕捉政策受益的企业,对于给出明确指标的政策,根据公司市场份额,预测获益程度。

2.5 行业风险:揭示行业面临的主要风险,例如煤炭行业面临替代能源的竞争,市场份额呈下降趋势。评估风险影响程度,分别总结抗风险能力较强的企业和最易受

影响的企业,采取不同的操作策略。

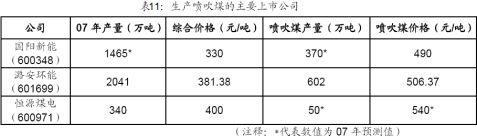

3、行业细分【重点】(以煤炭行业为例)

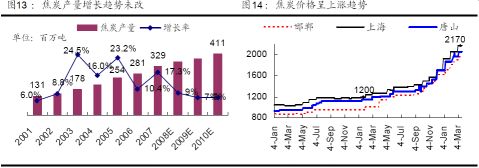

3.1 炼焦煤:供给相对稀缺,下游冶金行业需求强劲。

3.2 喷吹煤:间接受益炼焦煤价格上涨

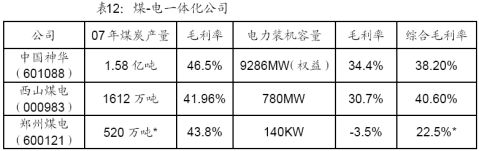

3.3 煤炭产业链延伸:提高盈利能力,包括煤电一体化,煤化一体化等。

3.4 煤化工

3.4 资产注入预期

二、追踪报告一般分析框架

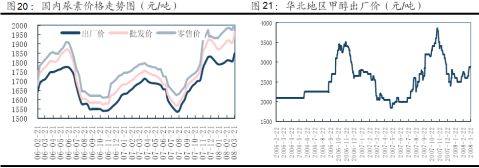

1、原材料及产品价格

2、供求分析

3、国际影响

4、政策变动

5、重点上市公司经营状况变化

第二篇:股市总结

王亚伟:20xx年证券市场总结及展望

宏观经济前景不明,欧美危机将重挫股市

20xx年是中国经济能否恢复到健康的阶段,能否矫正已经越来越明显的增长模式缺陷的关键一年。目前来看,房地产价格下行已成定局跌,如果引起连锁反应会对很多领域构成沉重的打击,我们认为,政府推出的的保障房建设可能是抵消商品房价格下跌影响经济的重要政策,我们只能拭目以待。另外,美国和欧元区的需求减少,净出口将影响中国经济增长的重要因素,20xx年如不能改善将会直接影响经济走向。宏观经济前景不明,市场也就很难走出轰轰烈烈的大牛市。另外,欧债危机尚未结束,股市再遭重挫很难避免。很多人都在抱怨我们的A股市场没有外盘好,比如说投资者经常会说外盘大涨,我们不涨,有时还会下跌,外盘大跌,我们跟着大跌。之所以出现这种情况主要有两个原因,其一是,A股的走势与目前的欧美股市运行的技术形态有差别。其二是,欧美股市出现下跌,欧美各个政府就会出台一些政策救市,政府的态度非常坚决,就是希望指数维持在一个比较好的区域。大家都知道,资本市场会按着自身的运行规律,任何人、任何政府都无法改变其运行规律。欧美各国政府连续出台政策干预资本市场的走势,虽然会稳定中短期运行趋势,但却积累了极大的做空能量,为20xx年欧美股市埋下了重量级的定时炸弹。以道琼斯指数为例,我们预计其20xx年会出现一次暴跌,保守估计也会下跌20xx点以上。

板块此消彼长,新蓝筹股会远远跑赢大盘

从所有行业、概念板块目前的情况看,20xx年很难出现持续走强贯穿全年的行业、概念板块,其主要原因是大盘在第一季度很难结束调整,主力也没有必要逆着大盘推高股价完成建仓。第二季度开始,一些先知先觉的资金进入战略性建仓阶段,按行业的基本面境况判断,手机支付、电力板块、物流板块、核电板块及部分创业板中的中小市值个股。但每个板块中个股都有强有弱,投资者很难分辨。因此,笔者建议在上述板块中寻找新蓝筹股。这里我们所说的新蓝筹股具有以下特征,总股本一般超过3亿股,未来五年左右的业绩稳步提升,复合增长率不低于35%,公积金、为分配利润较高,具有连续股本扩张的能力,月线形态20xx年开始股价呈现逐步抬高的走势。由于这类个股走势不温不火,极少排在日涨幅榜前

列,基本上看不到他们出现涨停,因此,极少被人注意。正常情况下,这类具备新蓝筹股潜质的个股会提前大盘见底,并迅速摆脱低点,个人认为,投资者应在大盘调整时耐心寻找,并以这类个股为20xx年的投资主线。

20xx年最重要的时间拐点

按时间通道理论判断,20xx年可能出现指数变化的两个时间点分别是4月份、10月份,由于时间通道理论只能判断大盘的趋势性转折,因此,我们还需要配合其他的投资分析工具来判断。由于时间通道理论非常复杂,很难用比较简单的语言解释清楚,这里就不做具体解释了。如果上证指数在明年x月份出现的是低点,大盘至少有一次次级反弹行情。如果4月份是高点,低点出现在10月份,大盘出现次级反弹行情和反转行情的机会各占一半。我们认为,大盘无论怎么走,两市都会出现涨幅较大的新蓝筹。

最后祝全国的投资者在新的一年里投资顺利,龙年大吉。

徐小明:股市20xx年展望之基本面

当市场跌破2245点的那一刻起,市场就开始骂声四起,我们的股市到底怎么了?中国的经济,十年来高速增长,十年后的今天,A股却哪里来回了哪里去,A股的表现实在是说不过去。

那么很多人就会想是不是我们的经济出现了问题,未来问题会更加严重么?

国际环境:欧美的债务危机的炸弹,炸的有点偏,他们爆发危机,我们被伤害了。要把他们分开说,美国的债务危机再好转,别以为美债危机,美国会太当回事,这年头欠钱的才是大爷,尤其是大佬级别的。其实大肆鼓吹美债危机的也许是美国自己,这样可以促使美元贬值,促进进口,提高就业市场。从连续走低的失业率,能够看出,这招已经奏效。

而欧债危机,基本是无解的。问题的根本在于各自的利益根本无法达成统一,德国为代表的勤快人,为什么要养希腊、西班牙为代表的懒人呢?即便短期德国人明白了唇亡齿寒的道理,是的欧洲的危机得以暂缓,希腊以退出欧元区为要挟估计会奏效的。但还是无法从根本上消除各自为政的弊端。长远来讲,基本就是无解的,可能他们觉得未来的欧洲人,会比现在的欧洲人更聪明。

尽管A股对于国际市场的跟随程度会原来越强,但A股仍有能力走出独立行情,20xx年的金融危机,A股率先于各国见底,美国和欧洲要比A股晚了近5个月才筑底。而去年,爆发债务危机的美国是上涨的,欧洲也是很抗跌。唯独A股,却跌了个全球第二名,用古话来讲就是“榜眼”,这能看出,我们跌也跌的很是独立。所以我们总用国际环境来衡量A股市场,只能陷入到反复解释的境地,A股其实很有个性。

国内基本面:

经济增速:以房地产做为经济拉动的支柱的时代,已经一去暂时不会复返了,短期经济走弱是必然的,我们需要新的经济增长点。去年紧缩的货币政策的主要目的是为了稳定物价,物价稳住了,应该研究一下怎么样扩大消费。跟美国人爱透支消费比,中国人爱储蓄的传统,使得在消费领域拥有广大的市场前景,尤其是在拥有如此庞大的人口基数的前提下。而问题的关键是,要想刺激消费,需要解决后顾之忧,如果人人都有房可住,有病可医,有老可养。留着钱干嘛呢?等20xx年x月x日的到来么?大消费时代的到来,经济会重上两位数,即便是现在仍然会以8%以上的速度前行,所以基本面是没有任何的问题的。

货币投放:去年的大部分时间我们一直是稳健的货币政策,不断的上调存款准备金率和利率。而年底的时候,从央行的动作可以看出,货币政策已经有所放宽,并且一个周期并非只是一两次就结束的。市场曾有一个说法,即狭义货币M1如果降到了10以下,股市就要见底了。目前M1已经处于历史性地位,是否预示着历史性低点还不得知,但明显的是,货币投放要开始回升。

而作为股票市场,平均市盈率和市净率也同样基本处于历史最低,如果强制分红的执行力度能够到位,那持有个价值投资的股票,不涨没关系,靠分红也会强于储蓄。郭主席说鼓励行业资产抄底,如果配了相关政策,大股东增持的意愿并不会很低。而我们要把目光放向未来,未来新的经济增长点很多,比方说:移动互联网、新能源、新兴农业、三网互联等等。小微企业的问题比较严重,也是今年的重要考验了。。

总的来讲,基本面没那么糟糕,并且在短期内也不会发生大的市场变化,只不过在转型期间,市场内外的资金多采取观望的态势,资金的本质是逐利的。

观望,是为了选择站在赢的一方。