纳税筹划课程考核说明

中央广播电视大学 经济管理学院 刘越

第一部分 有关说明

一、考核对象

本课程考核对象为电大开放教育会计学、工商管理专业(本科)的学生。

二、启用时间

本考核说明的启用时间为20xx年3月。

三、考核目标

本课程的考核目标是培养社会主义市场经济建设需要的,德才兼备的,具有比较扎实的经济理论基础,熟悉国家财税法规,精通财务会计、工商管理实务操作,具有较强分析问题、解决问题的能力和决策能力,适应社会经济发展要求的应用性、复合型高级会计、管理专门人才;通过纳税筹划课程学习,掌握纳税筹划的基本概念、基本理论和思路、方法,由浅入深,由表及里,从实践出发,提出和分析理论问题,培育学生认识问题、分析问题和解决问题的能力;培养学生养成随时追踪国家税收政策变化信息,并据此调整筹划行为与方案的习惯,为学生将来从事的财务规划与管理工作打下坚实的基础。

四、考核依据

本课程形成性考核和终结性考试的依据是中央广播电视大学纳税筹划课程的教学大纲,由中央财经大学黄桦教授主编、中央电大出版社20xx年1月出版的《纳税筹划》教材、由黄桦教授主讲、中央电大音像出版社出版的《纳税筹划》录像教材、网上教学资源以及本考核说明。

五、考核方式及计分方法

本课程采用形成性考核和终结性考试相结合的方式。

课程的形成性考核、终结性考试以及课程综合成绩均采用百分制,形成性考核成绩在综合成绩中所占比例为30%,终结性考试成绩在综合成绩中所占比例为70%。

第二部分 考试方式与要求

一、形成性考核

1.考核目的

形成性考核是指中央电大、地方电大分阶段安排的作业。通过形成性考核引导学生有序学习,及时发现和解决学习中出现的问题。

1

2.考核手段

本课程形成性考核采用纸质作业册形式。《纳税筹划形成性考核册》是学习纳税筹划课程的配套教学媒体,是测量与评估学生学习、教师教学的重要手段。编制形成性考核作业册的依据是课程的教学大纲、文字教材、网上教学资源和本考核说明,其目的旨在更好地协助学生学习、教师教学及校方的教学管理。

3.考核方式

形成性考核采用课堂讨论、小组讨论、社会调查、网上教学活动等多种形式作为日常考核内容。以培养学生思考问题、分析问题的能力为目的,在课堂讨论、小组讨论、社会调查、网上教学活动等形式中选择一种作为作业形式时,要求写出发言提纲及心得体会,积极发言,锻炼分析和解决问题的能力。

4.比重及计分方法

学生在学习过程中,需要按课程教学进度独立完成4次形考任务,每次按100分计算。有条件的学校可安排学生参加社会实践或社会调查;学生应积极参加网上答疑等教学活动;教师按照各种教学活动的比例、参与的数量和质量评定成绩,讨论中积极发言或有独到见解的可酌情加分。

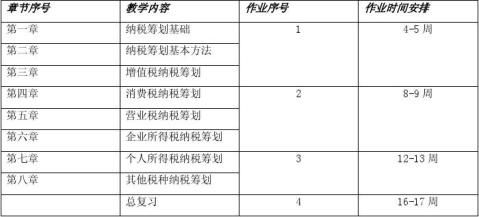

5.考核安排

二、终结性考试

1.考核目的 终结性考试是指由中央电大组织的期末考试,是对教与学的全面验收,是不可缺少的教学环节,重点考核学生对纳税筹划基本理论及基本业务知识的的认识了解能力,以及重点掌握所学知识综合分析解决问题的能力。

2.命题原则

本课程的所有命题均在教学大纲、多媒体教材(文字教材和录像教材)、网上教学资源和考核说明的范 2

围之内。期末考试试题兼顾考核要求的能力层次,以掌握内容为主。

试题题型分为主观性试题和客观性试题。主观性试题的题型采用简答题或案例分析题,客观性试题的题型采用单项选择题、多项选择题或判断正误题。各题型在试卷中所占分数比例大致分布:主观性试题60%,客观性试题为40%。

3.考核形式

终结性考试采取闭卷、笔试形式。

4.答题时限

终结性考试的答题时限为90分钟。

5.特殊说明

本课程的期末终结性考试全国统一命题,统一评分标准,统一考试时间。允许携带普通计算器等辅助计算工具。

第二部分 课程考核内容和要求

终结性考试的层次要求为了解、掌握、重点掌握。要求了解的内容为纳税筹划的一般性理论及相关业务。要求掌握的内容为纳税筹划基础理论及现行相关制度。要求重点掌握的内容为纳税筹划核心理论及重点掌握这类理论分析解决实际问题的能力。各类题型要符合大纲要求,同时要做到体现重点,难度适中,题量适度,应按教学要求的三个不同层次安排,包含有不同能力层次要求的题目,使试题结构尽量合理化,对未作具体教学要求的内容不做考试要求。试卷中各层次要求的内容所占分数比例大致为:了解的内容为10%,掌握的内容为10%,重点掌握的内容为80%。

考核要求

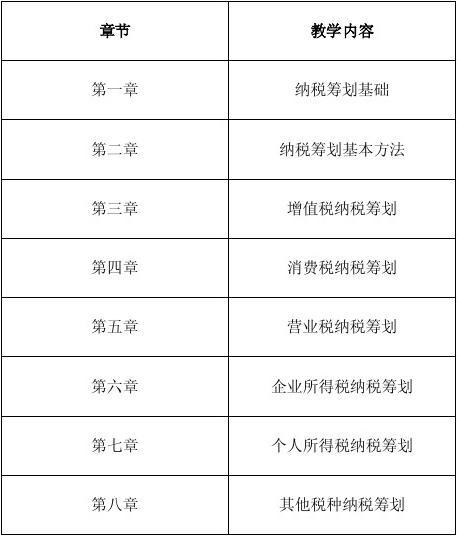

第一章 纳税筹划基础

一、考核知识点

1.纳税筹划的概念

2.纳税筹划产生的原因

3.纳税筹划的分类

4.纳税筹划的原则与步骤

5.纳税筹划的风险

二、考核要求

3

了解:

1.纳税筹划的分类

2.纳税筹划风险分类

3.纳税筹划风险防范与化解

掌握:

1.纳税筹划的特点: 不违法性、事先性、风险性

2.纳税筹划按节税原理分类

重点掌握:

1.纳税筹划与逃税、欠税、骗税、避税等违法行为的区别

2.纳税筹划产生的原因

3.纳税筹划按税种分类

4.纳税筹划的原则

5.纳税筹划的步骤

6.纳税筹划的概念

7.纳税筹划产生的制度性原因

8.直接节税与间接节税

9.纳税筹划的综合性

第二章 纳税筹划基本方法

一、考核知识点

1.纳税人的筹划

2.计税依据的筹划

3.税率的筹划

4.税收优惠的筹划

5.税负转嫁的筹划

二、考核要求

了解:

税负转嫁

税负转嫁的影响因素

掌握:

1.纳税人

4

2.扣缴义务人

3.负税人

4.计税依据

5.税率

重点掌握:

1.纳税人筹划的一般原理

2.纳税人筹划的方法

3.计税依据筹划的一般原理

4.计税依据筹划的方法

5.税率筹划的一般原理

6.税率的各种形式

7. 税率筹划的方法

8.税收优惠政策的形式

9.税收优惠政策筹划原理

10.税收优惠政策筹划方法

11.税负转嫁筹划原理

12.税负转嫁形式

13.税负转嫁筹划方法

第三章 增值税纳税筹划

一、考核知识点

1.增值税纳税人的筹划

2.增值税计税依据的纳税筹划

3.增值税税率的筹划

4.增值税税收优惠政策的筹划

5.增值税其他规定的纳税筹划

二、考核要求

了解:

1.增值税计税依据的法律界定

2. 增值税税率筹划

3.增值税其他相关规定 5

掌握:

1.兼营免税或非应税项目进项税额核算的筹划

2.增值税税收优惠政策

重点掌握:

1.一般纳税人与小规模纳税人计税方法差异

2.混合销售与兼营收入的计税规定

3.销项税额的纳税筹划思路

4.进项税额的纳税筹划思路

5. 一般纳税人与小规模纳税人身份筹划方法

6.增值税纳税人与营业税纳税人的筹划

7.销项税额纳税筹划方法

8.进项税额的纳税筹划方法

9.增值税税收优惠政策筹划方法

第四章 消费税纳税筹划

一、考核知识点

1.消费税纳税人的筹划

2.消费税计税依据的筹划

3.消费税税率的筹划

4.针对特殊条款的筹划

二、考核要求

了解:

1.消费税纳税人的法律界定

2.消费税计税依据的法律规定

掌握:

1.消费税税率形式与标准

2.消费税税率筹划思路

3.针对特殊条款筹划的思路与方法

重点掌握:

1.消费税纳税人筹划方法

2.消费税计税依据的筹划方法(选择合理加工方式、选择合理销售方式、调整会计核算方法)

3. 消费税税率筹划方法(利用子目转换、兼营和成套销售)

6

第五章 营业税纳税筹划

一、考核知识点

1.营业税纳税人的筹划

2.营业税计税依据的筹划

3.营业税税率的筹划

4.营业税优惠政策的筹划

5.特定经营行为的筹划

二、考核要求

了解:

1.营业税纳税人的法律界定

2.营业税应税项目及税率的法律规定

掌握:

1. 不同行业营业税计税依据的法律规定

重点掌握:

1.营业税纳税人的筹划

2.营业税计税依据的筹划(施工、安装、运输业、酒店业)

3.营业税税率筹划思路

4.营业税的优惠政策

5.营业税计税依据的筹划方法(服务业、房地产业、金融保险业)

6.营业税优惠政策的筹划方法

7.特定经营行为筹划的思路与方法

第六章 企业所得税纳税筹划

一、考核知识点

1.企业所得税纳税人的筹划

2.企业所得税计税依据的筹划

3.企业所得税税率的筹划

4.企业所得税优惠政策的筹划

5.企业分立、合并与资产重组的纳税筹划

二、考核要求

了解:

1.企业所得税的纳税人

2.企业所得税税率差别

7

掌握:

1.居民企业与非居民企业的税收政策

2.子公司与分公司的税收政策

重点掌握:

1.企业所得税应纳税所得额的确定

2.企业所得税税率的筹划

3.企业所得税优惠政策

4.企业所得税纳税人的筹划方法

5.企业所得税计税依据的筹划(收入的筹划、费用扣除项目的筹划、亏损弥补的筹划)

6.企业所得税优惠政策筹划方法(投资地区选择、投资方向选择

7.企业分立、合并与资产重组的纳税筹划方法

第七章 个人所得税纳税筹划

一、考核知识点

1.个人所得税纳税人的筹划

2.个人所得税计税依据的筹划

3.个人所得税税率的筹划

4.个人所得税税收优惠政策的筹划

二、考核要求

了解:

1.各收入项目的划分

2.费用减除标准

3.个人所得税减免税项目的规定

掌握:

1.个人所得税纳税人和所得来源地的法律界定

2.个人所得税征税范围、计税依据法律界定

3.个人所得税税率形式及标准

重点掌握:

1.在中国境内无住所个人税收优惠的相关规定

2.境外收入已纳税款抵免规定

3.公益性捐赠免税规定

4.个人所得税纳税人的筹划方法

8

5.个人所得税计税依据筹划方法

6.个人所得税税率筹划方法

7.个人所得税税收优惠政策筹划方法

第八章 其他税种纳税筹划

一、考核知识点

1.土地增值税纳税筹划

2.资源税纳税筹划

3.房产税纳税筹划

4.城镇土地使用税纳税筹划

5.印花税纳税筹划

6.车船税纳税筹划

7.车辆购置税纳税筹划

8.契税纳税筹划

二、考核要求

了解

1.城镇土地使用税法律规定

2.车辆购置税法律规定

掌握:

1.土地增值税法律规定

2.资源税法律规定

3.房产税法律规定

4.印花税法律规定

6.车船税法律规定

7.契税法律规定

重点掌握:

1.土地增值税的筹划原理

2.资源税筹划方法

3.城镇土地使用税筹划方法

4.印花税筹划方法

9

5.车船税纳税筹划方法

6.车辆购置税纳税筹划方法

7.契税纳税筹划方法

8.土地增值税纳税筹划方法

9.房产税纳税筹划方法

第三部分 样题

一、单项选择题(每题2分,共 20 分)

纳税筹划的主体是( )

A纳税人 B征税对象

C个人 D企业

参考答案 (A)

二、多项选择题(多选或漏选均不得分。每题2分,共 10 分)

纳税筹划按税种分类可以分为( )等。

A增值税筹划 B消费税筹划

C营业税筹划 D企业所得税筹划

参考答案 (ABCD)

三、判断正误题(正确的在括号内划“√”,错误的在括号内划“×”。每题1分,共10分)

税负转嫁的筹划通常需要借助价格来实现。

参考答案(√)

四、简答题(每题10分,共 20 分)

纳税筹划产生的原因

参考答案:纳税人纳税筹划行为产生的原因既有主体主观方面的因素,也有客观方面的因素。(2分)具体

包括以下几点:

1.主体财务利益最大化目标的追求(2分)

2. 市场竞争的压力(2分)

3. 复杂税制体系为纳税人留下筹划空间(2分)

4. 国家间税制差别为纳税人留有筹划空间(2分)

五、案例分析题(每题20分,共40分)

刘先生是一位知名撰稿人,年收入预计在60万元左右。在与报社合作方式上有以下三种方式可供选择: 10

调入报社;兼职专栏作家;自由撰稿人。请分析刘先生采取哪种筹划方式最合算。

参考答案:对刘先生的60万元收入来说,三种合作方式下所适用的税目、税率是完全不同的,因而使其应缴税款会有很大差别,为他留下很大筹划空间。三种合作方式的税负比较如下:

第一, 调入报社。在这种合作方式下,其收入属于工资、薪金所得,适用5%-45%的九级超额累进税率。刘先生的年收入预计在60万元左右,则月收入为5万元,实际适用税率为30%。应缴税款为:

[(50000—2000)×30%—3375] ×12=132300(元)(5分)

第二,兼职专栏作家。在这种合作方式下,其收入属于劳务报酬所得,如果按月平均支付,适用税率为30%。应缴税款为:

[50000×(1—20%)×30%—2000] ×12=120000(元)(5分)

第三,自由撰稿人。在这种合作方式下,其收入属于稿酬所得,预计适用税率为20%,并可享受减征30%的税收优惠,则其实际适用税率为14%。应缴税款:

600000×(1—20%)×20%×(1—30%)=67200(元)(5分)

由计算结果可知,如果仅从税负的角度考虑,刘先生作为自由撰稿人的身份获得收入所适用的税率最低,应纳税额最少,税负最低。比作为兼职专栏作家节税52800元(120000—67200);比调入报社节税65100元(132300—67200)。(5分)

11

第二篇:《纳税筹划》课程说明

《纳税筹划》课程说明

2011-4-25

本课程类型:中央广播电视大学统设课程,属于专业基础课模块。

本课程性质:《纳税筹划》是中央广播电视大学开放教育会计学、工商管理专业(本科)的必修课,纳税筹划必须要有税收理论、税收制度、财务会计、财务管理、经济法知识作为基础,才能更好地统筹规划,处理好纳税筹划问题。因此最好安排在上述基础课程之后学习。

本课程学分、学时:3学分,课内学时54,其中录像课22学时。

本课程的主要内容包括:本课程从理论到实践,详细介绍了纳税筹划的基本概念和基本理论问题;以我国现行税制中的主要税种为研究对象,分别介绍了各个税种的基本筹划方法;并重点对纳税筹划所涉及的三个方面:避税筹划、节税筹划和转嫁筹划的内容作了深入的比较分析;从纳税筹划角度进行讨论,介绍纳税筹划的基本理论问题、纳税筹划的基本方法和国际避税的防范措施。本课程的文字教材共有八章:

本课程特点:随着经济体制改革的不断推进和中国税收制度的不断完善,纳税筹划业务在中国应运而生。作为一门新兴的学科,纳税筹划涉及税收理论、税收实务、财务管理、现代企业管理等多学科的内容,是一门综合性的交叉学科。纳税筹划是在对税收制度和税收政策充分了解的基础上,通过对公司组织结构、筹资形式、投资方向及财务管理制度的设计等途径,或通过对纳税人个人具体情况的分析,为纳税人提供合理的纳税建议,以合法减轻纳税负担的一门实践性很强的课程。

本课程考核方式:本课程采用形成性考核和终结性考试相结合的方式。课程的形成性考核、终结性考试以及课程综合成绩均采用百分制,形成性考核成绩在综合成绩中所占比例为30%,终结性考试成绩在综合成绩中所占比例为70%。