2008年中国IT消费调查研究报告:消费类DC

调查背景:

《20##年中国IT消费调查研究报告》是在“20##年度中国IT消费调查”收集的海量数据基础上,由天极网和艾瑞咨询合作分析撰写而成,是反映中国IT产品现状和发展趋势的最新市场研究报告。

“20##年中国IT消费调查”是由中国计算机用户协会和中国互联网协会主办、天极传媒和中国互联网协会网络营销工作委员会承办,百家中文网媒参与合作的第七届大型IT消费调查。是唯一覆盖了IT产品市场和消费者的综合性调查活动,在IT界拥有广泛的影响力。

本次调查采用网上调查、线下调查和行业分析向结合的方法,面向所有互联网用户和10大城市IT卖场与高校学生用户。天极网以本次调查收集的数据为基础,邀请业内知名咨询顾问和专家顾问团做指导,进行深入分析,最终形成《20##年中国IT消费调查研究报告》。《20##年中国IT消费调查研究报告》针对我国整个IT行业做了深入、细致的调查分析,区别于以往的调查报告,本报告按照行业标准进一步细分产品,改改了9个大类,包括PC整机、办公外设、DIY配件、数码产品、数字家庭产品、软件、互联网、通讯产品和游戏动漫,本文引用了数码产品中有关消费类数码相机的调研数据与分析,旨在成为国内和国际IT企业、消费者了解消费类数码相机产品市场的桥梁。

调查方法:

采用定量分析和定性分析的研究方法。定量方面:报告数据收集和分析主要采用了通过问卷星网站(http://www.sojump.com/)进行在线问卷调查和通过平面媒体进行线下问卷调查的方法;定性方面:对IT市场各环节厂商进行深入访谈和研究。两种调查方法结合最终形成报告。

调查样本特征:

一、调查时间

20##年11月10日-20##年12月15日

二、样本数量

共有352432位用户参与本次大型网络调查,共收到各产品调查有效问卷893026份。

三、样本分布

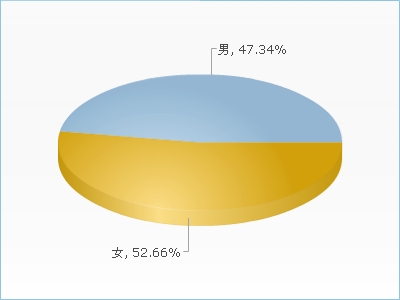

1.样本性别构成情况

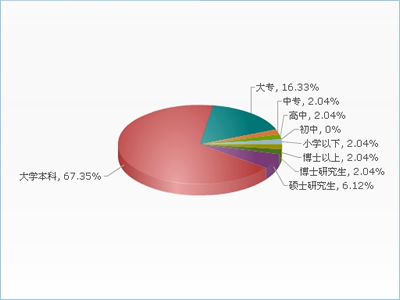

2.样本学历分布构成情况

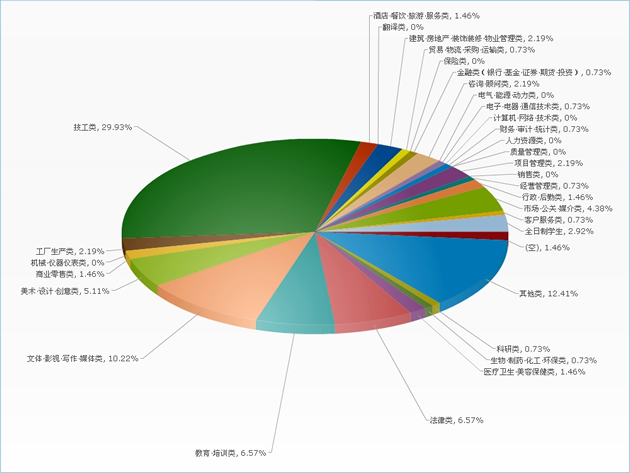

3.样本行业分布情况

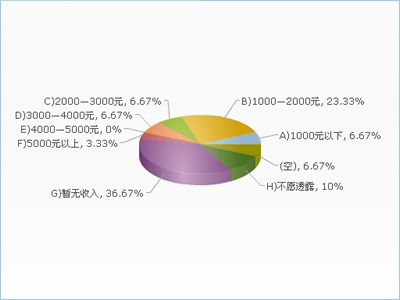

4.样本收入构成情况

5.样本年龄构成情况

6.样本地区构成情况

2008年数码相机市场现状与特点分析报告

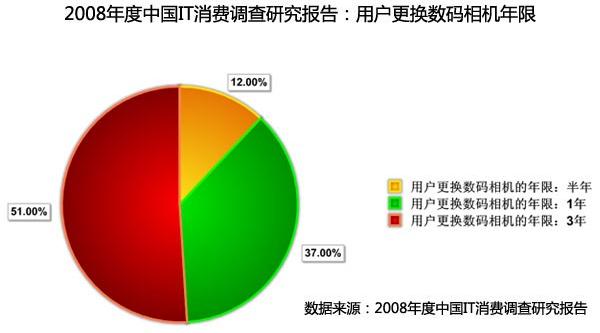

1.更换数码相机年限

由于数码相机是属于耐用消费品,但随着电子产品更新速度的加快,用户在购买数码相机后一般会在3年内重新购买,此类用户占此次调研数据的51%,可以视作消费类数码相机产品最普遍的更新周期;同时,也有近37%的用户会在一年左右更换数码相机产品,这个数据占整体的37%,究其原因是目前用户除了将数码相机作为拍摄工具外,也将其作为一种时尚消费品。

分析:基于此调研数据,我们建议数码相机生产厂商可以根据用户的更新换代时间来调整自身产品的开发与生产周期,从而适应用户更新换代的需求,对于以时尚类数码相机为市场切入点的厂商,可以适当的缩短自身产品的开发与生产周期,借以满足更新产品时间较短的用户需求。

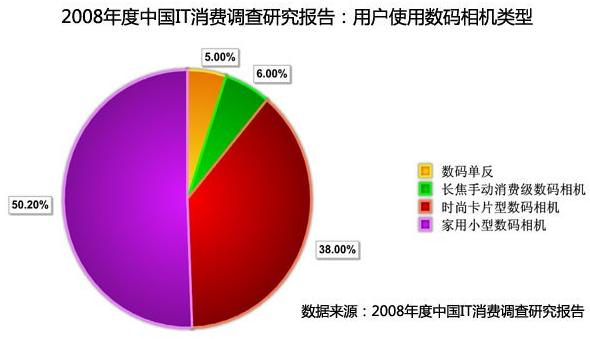

2.数码相机类型

从分析数据来看,家用数码相机在目前数码相机用户中所占比例为5%;其次是时尚卡片型数码相机,所占比例为38%;再次是长焦手动消费级数码相机,所占比例为6%;所占比例最少的是数码单反产品,比例为5%。

分析:价格低廉且操作方便的家用小型数码相机占据了目前数码相机用户的大半,这符合目前数码相机处于大规模普及阶段的现状。占据第二位的时尚类数码相机的购买者集中在年轻用户以及女性用户,此类用户消费能力强,更新换代速度快,值得数码相机生产厂商针对该类用户做出更大的产品研发与市场投入。

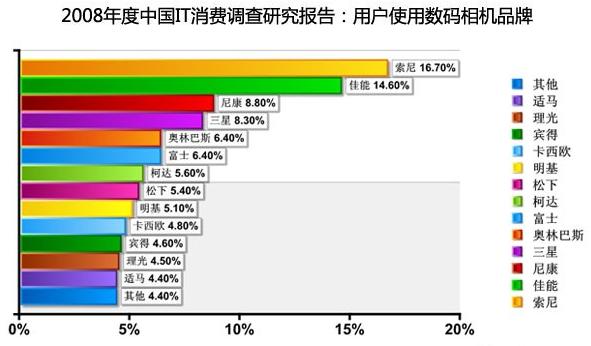

3.品牌

从20##年用户使用数码相机品牌的调研数据来看,排名前三全部是日本数码相机品牌。其中排名第一的品牌为索尼,所占比例为16.7%,产品类型以家用数码相机和时尚卡片型数码相机为主。位居第二的佳能所占比例为14.6%,产品类型包含消费级与专业产品,较为均衡。

分析:汇总的数据中处于第一和第二的索尼与佳能在所占比例上较为接近,品牌优势相比其他品牌更加明显,处于第三与第四的尼康与三星,相比其他品牌的优势宾不明显,预计20##年的市场格局不明朗,排名上会产生一定变化。

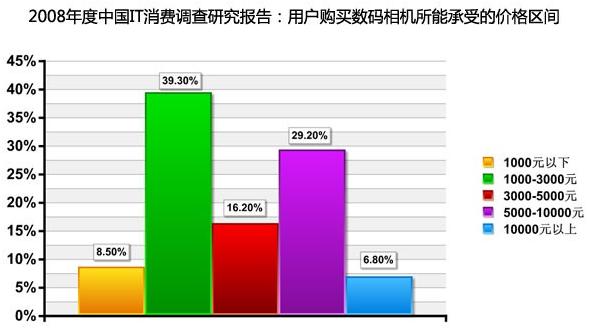

4.价格

从不同价格区间所占百分比来看,1000-3000元价位是目前最为消费者所接受的价格区间,占据了29.3%;其次是5000-10000元价位的中高端数码相机产品价格,占据了29.2%;由此可见价格适中的中端数码相机产品价格和5000-10000元价位的中高端数码相机产品价格受到市场的认可,而价格过低或者偏高都无法受到市场欢迎。

分析:由于金融风暴和经济危机的影响,消费者的购买力降低,购买产品时对于价格因素更加趋于敏感。各品牌需谨慎推出高端产品,并且在推广上着重突出产品的性价比。

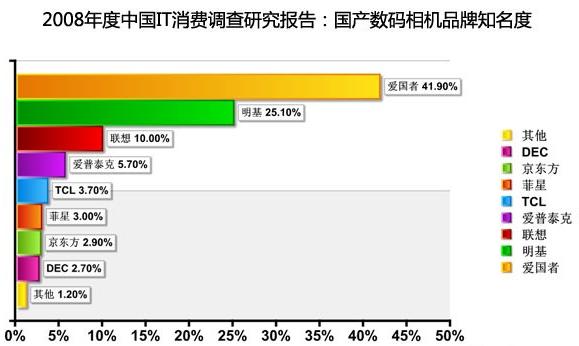

5.国产数码相机产品品牌知名度

从数据来看,目前在消费者心目中居于前三位的国产数码相机品牌全部为国内主流厂商,其中爱国者的品牌知名度达到41.9%,为目前知名度最高的国产数码相机品牌。

分析:20##年国产数码相机的进步显而易见,除了在质量上有明显提升外,价格上的优势是其发展势头猛烈的一大因素。在20##年经济形势欠佳的情况下,各大品牌需巩固目前获得的成绩,切记急攻冒进,在打价格牌的同时需做好关注用户体验与售后服务工作。

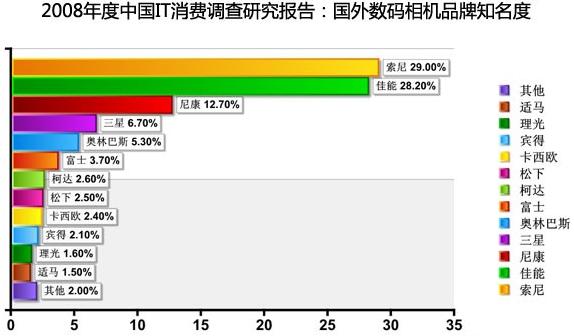

6.国外数码相机产品品牌知名度

从数据来看,目前在消费者心目中居于前三位的国产数码相机品牌全部为日本数码相机主流厂商,其中索尼的品牌知名度达到29%,为目前知名度最高的国外数码相机品牌。

分析:就知名度而言,日本数码相机品牌已深入人心,这和日系厂商进入中国的时间较早和较大的市场推广力度密切相关。目前国内一级城市的市场格局基本稳定,在20##年除了维持原有的策略外,因加强在二、三级城市的品牌影响力塑造工作。

第二篇:调查报告范文

调查报告范文

浙江民营科技企业的发展轨迹与趋势

— 浙江民营科技企业调查报告

刘亚玲

(浙江财经学院经济与国际贸易学院,杭州 310012)

浙江是民营经济大省。20##年,全省个体工商户152.89万户,私营企业 24.73万户,从业人员680万人,工业总产值近7000亿元,商贸、餐饮、运输等服务业营业收人约6000亿元;在规模以上工业企业中,民营企业产值比重超过 70写。长期以来,浙江民营企业主要集中在传统产业领域中技术比较简单、产品易于模仿、资金门槛较低的行业,“低、小、散”等问题比较突出。近几年来随着企业资本积累和技术积累的完成,相当一批浙江民营企业在经营规模迅速扩张的同时,通过制度创新和技术创新实现了从一般工商企业向集人才技术优势与体制优势于一体的科技型企业的跨越。这些企业是如何转化成为科技型企业的?文化程度不高的经营者是如何推动企业向科技型企业转化的?目前这些企业的发展趋势如何,存在什么样的问题,需要什么样的政策支持?这都是本文调查所要回答的问题。

一、浙江民营科技企业基本情况与特点

20##年以前,浙江对民营科技企业从未进行过完整的统计,一般估计在3000家左右。20##年7月,省委、省政府召开全省民营科技企业大会,会前科技部门作了快速普查,按照 “技术开发费用占销售收人比例3%左右,科技人员占职工总数比例20%左右,专利产品和市级以上新产品销售收人占销售总额比例 50%左右”等标准,2001 年末全省民营科技企业10366家,技工贸总收人3908亿元。其中省级以上高新技术企业800多家,市县级高新技术企业700 多家,电子信息、生物医药、新材料等高新技术领域的中小企业约2500多家,传统产业领域的科技型企业约6000多家。20##年3月,为了全面了解和掌握浙江民营科技企业的发展状况,省科技部门在全省10 3“家民营科技企业中作了一次大规模的抽样调查。本次调查共发出调查问卷10000份,回收3417份,其中有效问卷3225份。从抽样调查看,浙江民营科技企业主要有六大特点。

1.企业发展比较快。3225户企业中,超过70%是在近10年里发展起来的,技工贸总收人约占全部企业的45%。其中近43%是在近5年里发展起来的,技工贸总收人约占全部企业的24% (见表1)。考虑到10年前浙江传统产业中科技型企业不多和高新技术产业中民营企业数量不多的实际,结合其他资料推算,1992年浙江民营科技企业约500户。也就是说,在近 10 中,浙江民营科技企业数量增长了20多倍,技工贸总收人增长了近30倍。

表 1 样本企业成立年份

说明:由于部分样本企业没有明确的选择,部分占比之和可能不等于 100%,下同。

2.平均规模比较大。上述企业中,20##年技工贸总收人 500 万元以下的904 户,平均规模 (技工贸收人)178万元;500万元一3000万元的1260户,平均规模1380万元;3000万元一1亿元的 641户,平均规模5300万元;1亿元以上的420 户,平均规模4.03亿元 (见表2)。剔除904户规模以下企业规模以上民营科技企业的平均规模为9500万元是20##年全省规模以上工业企业的2.14倍。

表 2 样本企业规模结构

3.经济效益比较好。样本企业平均销售利税率 n.4%,平均净资产收益率 16.2%,分别比全省同期规模以上工业企业高出。.3个百分点和4.9个百分点;样本企业人均利税总额4.02 万元,人均净利润2.10万元,分别比全省规模以上工业企业高1.4万元和0.9万元;样本企业人均销售收入为35万元,比全省规模以上工业企业高12万元。

4.技术装备比较先进。在样本企业主要装备中,1998年以后添置的设备占总设备的比重约为40%,其中比重在 50%以上的企业占样本企业总数的52%,比重在30%~50%的企业占样本企业总数的19%;主要装备中从国外引进的比重大约为15%,其中比重达到50%以上的企业占样本企业总数的8.62%,比重在 30%~50%的企业占样本企业总数的6.05% (见表3)。

表3 样本企业技术装备情况

5.科技实力比较强。3225户企业 20##年合计科技经费支出 62 亿元,占技工贸总收人的2.79%,比20##年浙江大中型工业企业的平均水平高出1.47个百分点;样本企业大专以上学历职工7.86万人,占职工总数的12.5%,其中大学以上3.26万人,占职工总数的5.2%;初级职称以上科技人员近 10万人,其中高级职称近 1万人,分别占职工总数的15%和1.5%;65%的企业近3年里成功开发了1个以上的省级新产品,其中8.9%的企业开发的省级新产品在5个以上 (见表4)。

表4 样本企业科技实力概况

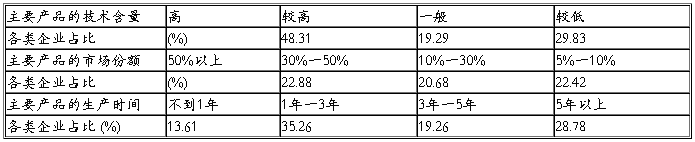

6.产品科技含量和市场竞争力比较高。对于 主要产品的科技含量,78%的企业自认为高或比较高;对主要产品的国内市场份额,23%的企业认为在50%以上,21%的企业认为在30%~50%之间。产品的更新换代也比较快,目前正在生产的产品中,14%的企业生产时间不足 1年,35%的企业在1年一3年之间 (见表 5)。

表 5 样本企业主要产品概况

总体上看,浙江民营科技企业尚处在发展之中,与国家科技部的标准相比尚有一定的差距。但如果在样本企业中剔除1039户科技投人比较少的企业,则其余68%的企业 (2 186户)技术开发费占销售收人比例为 3.43%,科技人员占职工总数比例超过 16%,劳动生产率为 35万元/人,基本符合科技型企业的标准。以此推算,20##年浙江省基本符合标准的民营科技型企业约7000户,技工贸总收人约3400亿元。

二、浙江民营科技企业的发展轨迹

对于浙江民营科技企业的发展,目前理论界和实际部门比较一致的观点是源于 “四个一批”,即依靠科技转化一批,科技人员领办创办一批,科研院所转制一批,一般民营企业投资创办一批。其中,最具浙江特色和普遍意义的是依靠科技转化一批,即传统产业领域的民营企业通过科技创新和技术进步转化为科技型企业,其数量约占民营科技企业的四分之三。笔者发现,大部分浙江民营科技企业都经历了四个阶段。

1.资本原始积累。传统产业领域的民营科技企业早期大多是农民创办的乡镇企业,在 20世纪80年代初成立,起步资金一般为数千元或数万元,厂房设备简陋,工人素质低下,经营者文化程度不高,主要依靠低成本、低价格和经营机制灵活的优势以及短缺经济条件下旺盛的市场需求获得生存和发展。经过十来年的沉浮,尽管相当一批企业的资金规模增长了100 多倍,达到数百万元,但仍然没有足够的经济实力考虑技术进步问题。1996年,浙江乡及乡以上小型工业企业的平均销售规模 500万元左右,平均销售利税率为5.5%,平均销售利润率为 1.16%。即使将所有利润都用于科技开发,年销售收人 500 万元的企业每年也不过 5万元左右,杯水车薪,根本形不成有效的科技投人。因此,在20世纪80 年代初到90 年代初的十来年时间里,浙江大部分民营企业主要是解决资金积累和规模扩张问题,只有少部分基本完成资本积累、年销售收人在2000 万元以上、有能力每年拿出20万元~30 万元科技经费的企业在进行有限的技术

创新活动。

2.技术原始积累。从理论上讲,企业的技术积累贯穿于企业生产经营活动的始末。浙江民营企业技术积累的特点是,在起步阶段其生产技术主要来自于附近同类企业的 “自然扩散”,即源于地缘、人缘、亲缘的零成本技术扩散;在成长阶段其技术进步主要源于国有企业、科研机构、大专院校的“体制性扩散”,最普遍的形式是 “三个一”,即聘请一个工程师 (包括技术工人),引进一个产品,购买一项技术。少数先行一步的企业在 “三个一”的基础上与科研机构、大专院校开展了多种形式的产学研合作。由于这些先行者迅速拉开了与其他民营企业的技术差距,其利润增量和速度增量所产生的巨大示范效应引致许多民营企业纷纷效仿。相关调查显示,浙江的民营科技企业在其成长过程中大都经历了 “三个一”和产学研合作。到20世纪90年代中期,浙江民营企业中的骨干企业大多完成了技术的原始积累,企业生产技术水平和工艺装备水平接近同类国有企业,少数超过国有企业。

3.大规模设备更新和技术人才引进。资金积累和技术积累的基本完成,使浙江民营企业在整体上跃上了一个新台阶。1996年,绍兴地区的纺织企业率先从国外大量引进先进设备,短短几年就引进设备3万多台,一些企业的进口设备达千台之多,绍兴轻纺业迅速崛起。其他地区及其他行业的企业纷纷效仿。据不完全统计,1995一20##年,浙江民营企业用于设备更新的投人近 3000 亿元。装备水平的迅速提高,使浙江的民营企业在纺织、服装、化纤、皮革、塑料、普通机械、电器机械等行业取得了明显的技术优势。与此同时,浙江民营企业开始大规模引进技术和人才。20##年,浙江民营企业吸纳了3万多项国内科技项目,居全国第一;引进的各类科技人员超过 5万人。

4.广泛开展技术创新。大规模的设备更新和技术人才引进,为浙江民营企业进行技术创新创造了必要的条件。一批走在前面的民营企业在 20世纪90年代后期着手建立企业研发机构,全省则在20##年以后形成加速态势。目前,全省2000多家民营企业建立了研发机构,其中省级以上 372家;40 多家民营企业建立了企业博士后流动站或工作站,一些企业还在北京、上海甚至国外建立了研发机构;5000多家民营企业与全国500 多家科研机构、大专院校建立了密切的技术合作关系。企业研发机构的建立以及产学研合作的深人,极大地提高了民营企业的技术创新能力。2001 年,浙江民营企业及其科技人员开发省级以上新产品3300多项,专利申请量1万多件,授权量7500多件。

上述四个阶段是浙江民营科技企业发展的一般过程,时间跨度大约为 10年~20年。具体到某个企业,其发展的时间跨度可能只有 5年~7年,或其资金积累与技术积累同步完成,或技术创新在先,设备更新在后。总的情况是,浙江民营企业经过资金积累、技术积累、大规模设备更新以及技术人才引进三个阶段的发展,在第四阶段开始呈现出科技型企业的基本特征,其中一小部分企业 (约占民营工业企业总数的6%)转化为科技型企业,极少数企业 (约占民营工业企业总数的1%)进一步提升为高新技术企业。

三、浙江民营科技企业的发展趋势

对于上述四个阶段,理论界和实际部门更关注的是第四阶段。比较集中的问题是,文化程度不高的经营者是如何推动企业向科技型企业转化的?科技人才不足的企业是如何开展技术创新的?发展前景及趋势如何?对于这些问题,20##年 3月的抽样调查取得了大量的第一手资料。

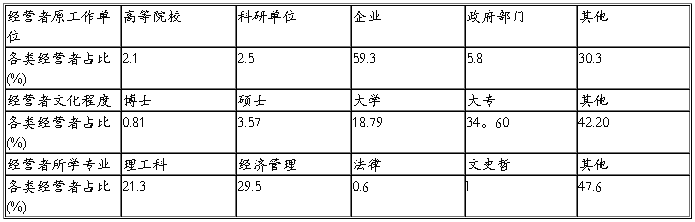

1.经营者文化程度。在早期,浙江民营企业的主体是乡镇企业,其经营者绝大部分是刚刚从田地里上岸的农民,文化程度普遍不高。在20 多年的发展中,相当一部分乡镇企业的经营者通过各种途径的学习,文化程度有了很大的提高。与此同时,包括科技人员创办、领办在内的城镇民营企业迅速发展起来,企业经营者的来源进一步多元化(见表6)。

表6 民营科技企业经营者来源、文化程度与所学专业

2.技术创新的特点。浙江民营科技企业技术创新的积极性很高。抽样调查显示 ,64.3%的企业设有研发机构;申请过国家中小企业创新基金的企业约占25%,其中三分之二的企业得到过创新基金。但是,大部分企业的创新能力很弱。在样本企业中,未申请专利或申请未被受理的企业比重高达85%,未予以专利授权的企业比重高达88.4%。令人不解的是,在问及企业技术创新的主要形式时,62.4%的企业选择了独立进行,选择产学研合作的仅占23%。笔者认为,这可能是企业技术创新能力比较弱的表现。笔者估计,大约有二分之一的民营科技企业目前尚不具备与高等院校和科研机构进行合作开发的能力,其创新活动主要是小改小革、模仿改进和成果应用,只有约三分之一的企业基本具备了一定技术创新的能力 (见表7)。

表7 样本企业中符合科技型条件的企业比例 (%)

3.体制和机制创新。不可否认,目前大多数浙江民营科技企业是家族制企业,股权主要集中在经营者及其家族手中 (见表8)。关于家族制的优劣本文不作讨论。笔者想说明或指出的是,以家族制为主的民营企业其股权结构正在发生变化。抽样调查显示,在样本企业中,43%的企业有增资扩股计划,9.8%的企业有发行股票的要求,24。7%的企业有员工持股计划,其中相当一批企业对科技人员持股已经有了具体的安排。因此,笔者认为,浙江民营科技企业的体制和机制正在发生巨大的变革。

表 8 民营科技企业初始资金来源 (%)

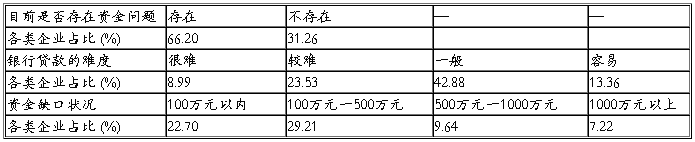

4.面临的主要困难。浙江民营科技企业发展中最为突出的问题是资金和人才两大要素的缺乏。其中,约三分之二的企业认为存在资金问题,三分之一的企业认为获得银行贷款很难或比较难。当问及企业的资金缺口时,大部分企业仅在500万元以内 (见表 9)。

表9 浙江民营科技企业的融资问题

可见,民营企业的贷款难问题远没有得到缓解。

5.未来发展趋势。对于浙江民营科技企业未来的发展趋势,我们有理由表示乐观。从抽样调查情况看,一半以上企业有大规模投资计划,超过30%的企业希望进人新的行业,10%以上的企业希望通过并购进一步发展壮大(见表 10)。

表10 浙江民营科技企业的扩张愿望

笔者预计,到20##年,全省民营科技企业将从20##年的7000家左右增加到 1万家以上,技工贸总收人将从目前的3000亿元左右扩大到5000亿元以上。