工程项目基本审计程序

审计工作内容

第一条 审查建设项目是否符合建设程序。

1.审查建设项目有无投资计划或批准手续。

2.审查设计文件、图纸和概(预)算。

3.审查建设项目是否按规定进行招投标。

4.审查建设项目有无施工合同;开工报告;施工进度,质量监督检查,隐蔽工程验收记录。

5.审查建设项目竣工后是否及时组织竣工验收。

第二条 审查建设承办部门内控制度是否健全以及执行情况。

1.审查内部管理控制程序、手续、措施及各项规章制度执行情况。

2.审查建设承办单位对建设项目的质量检查,施工监督及材料设备采购验收等,有无职责分工或专人负责,责任是否明确。

3.审查各项规章制度是否健全,项目建设中原始资料是否完整。

第三条 审查建设项目的各项经济合同,协议是否合规合法。

1.审查承建方是否具有法人资格和履行合同的能力,是否具有营业执照、施工证书等。

2.审查合同协议条款(承包工程范围、内容、工程造价及工程价款的支付、结算,工程开、竣工日期、竣工验收办法、材料设备供应办法,工程质量要求及保修期限、奖罚条件等)是否完备,责任是否明确。

第四条 审查建设项目是否按批准的建设规模和内容进行。列入建设安装工程费用及设备、器材购置等费用是否合规合法,有无擅自扩大建设规模,超面积、超标准的现象;有无乱列工程成本现象。

第五条 审查建设项目结算书是否按中标书及合同要求套用相关定额、费用标准,是否完整、真实、准确,有无弄虚作假、高估冒算、漏列、错列等现象。

审计工作流程

第一条 审计部门,结合工程具体情况和工程计划和施工情况提出审计计划,确定审计对象,组成审计小组,确定主审人员,制定审计工作方案,对被审单位下达审计通知书。

第二条 被审单位配合审计单位,介绍工程管理情况,提供设计文件,计划任务书或领导批示,招投标书、概(预)算书、工程结算书,经济合同等商务资料,以及隐蔽工程签证等资料。

第三条 在审计实施阶段,审计人员要认真书写审计工作底稿。

第四条 书写审计报告。完成审计程序后,根据审计工作记录,获取的资料和证明材料,集中审计人员的意见,统一思想认识,对被审计项目作出客观、公正、准确的评价,提出建设项目实施过程中的薄弱环节和问题,对主要突出问题着重列举和剖析,并明确提出处理意见和改进建议。

第五条 审计小组在提出正式审计报告之前,应就审计报告的内容和问题的处理与被审单位领导交换意见,核准事实。

第六条 审计小组将确定的审计报告,经被审计单位领导签署意见盖章,送审计部门审阅,报送单位领导审定。做出审计结论和处理决定后,随同审计报告下达被审计单位执行。

被审计单位对审计结论和决定,如有异议可在收到审计结论和决定之日起在十五日内向审计部门领导人提出申诉。在未作出新结论和决定之前,原审计结论和决定仍然有效。被审计单位应在限定的期限内将执行决定的结果以书面形式报告审计部门。审计部门应在一定期限内检查审计结论和决定的执行情况。

第七条 建设项目审计工作结束后,应将审计过程中的相关文件、资料进行整理,按档案管理的有关规定,立卷归档。

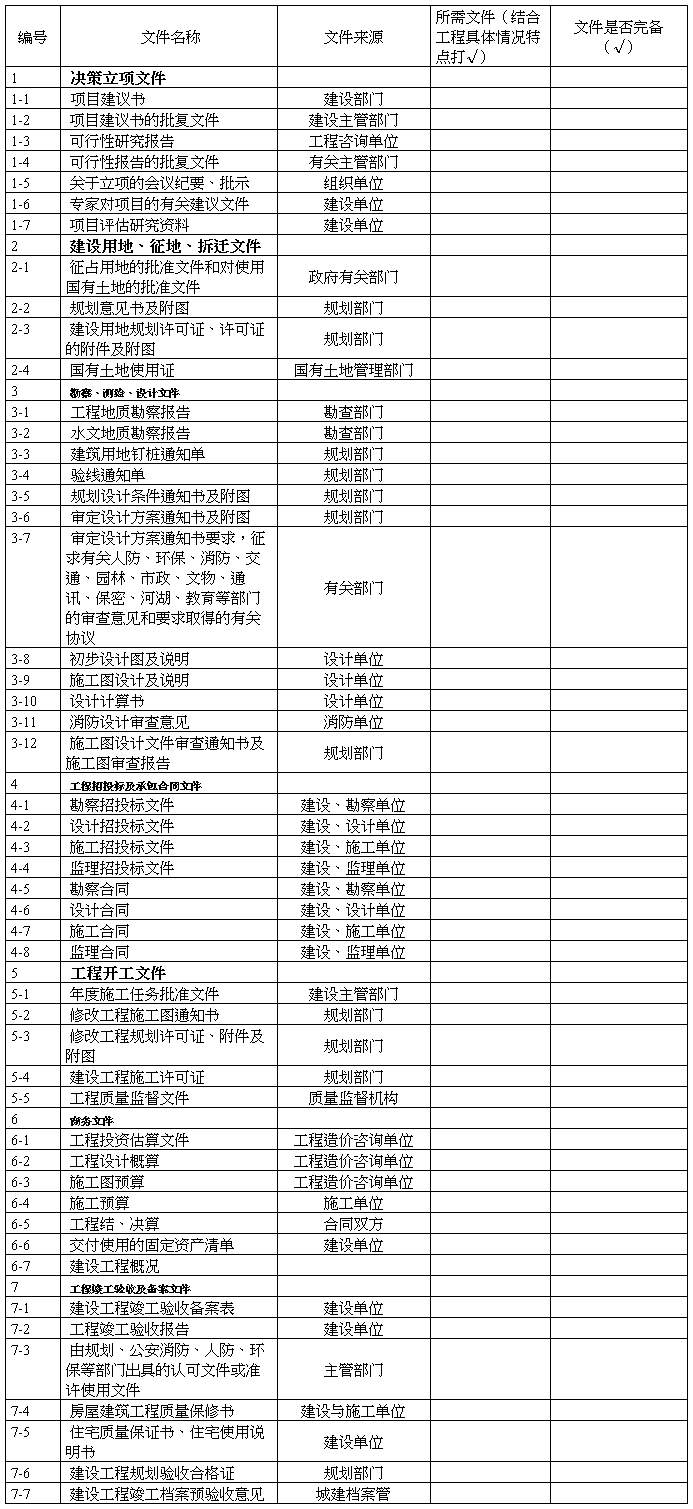

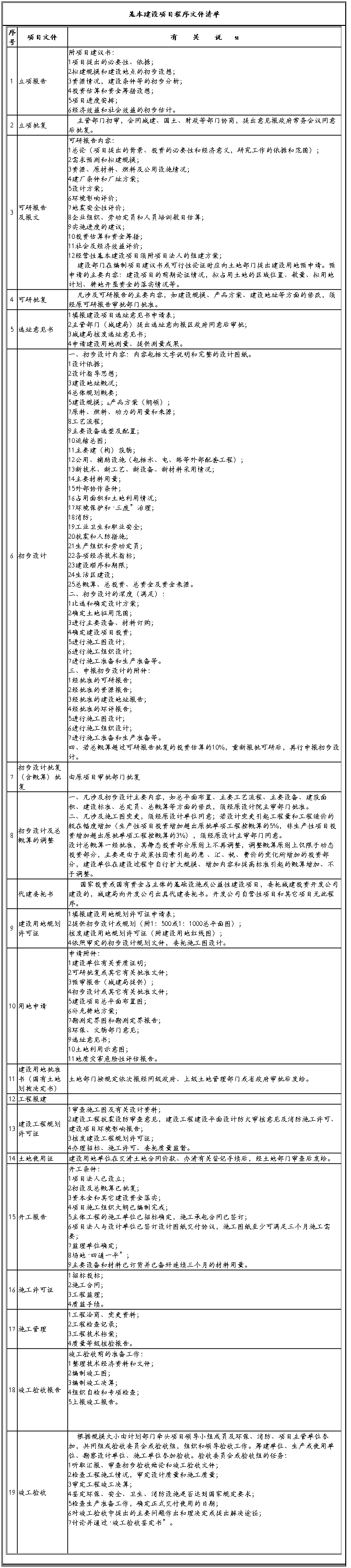

(附:基本建设项目程序文件资料清单)

(附表:审计工作需具备的程序文件登记表格)

基本建设程序

建设程序是指建设项目从设想、选择、评估、决策、设计、施工到竣工验收、投人生产整个建设过程中,各项工作必须遵循的先后次序的法则。按照建设项目发展的内在联系和发展过程,建设程序分成若干阶段,这些发展阶段有严格的先后次序,不能任意颠倒、违反它的发展规律。

在我国按现行规定,基本建设项目从建设前期工作到建设、投产一般要经历以下几个阶段的工作程序:

1.根据国民经济和社会发展长远规划,结合行业和地区发展规划的要求,提出项目建议书;

2.在勘察、试验、调查研究及详细技术经济论证的基础上编制可行性研究报告;

3.根据项目的咨询评估情况,对建设项目进行决策;

4.根据可行性研究报告编制设计文件;

5.初步设计经批准后,做好施工前的各项准备工作;

6.组织施工,并根据工程进度,做好生产准备;

7.项目按批准的设计内容建成并经竣工验收合格后,正式投产,交付生产使用;

8.生产运营一段时间后(一般为两年),进行项目后评价。

以上程序可由项目审批主管部门视项目建设条件、投资规模作适当合并。

目前我国基本建设程序的内容和步骤主要有:前期工作阶段,主要包括项目建议书、可行性研究、设计工作;建设实施阶段,主要包括施工准备、建设实施;竣工验收阶段和后评价阶段。(见基本建设程序示意图)这几个大的阶段中每一阶段都包含着许多环节和内容。

基本建设程序文件登记表