《专业英语》课程教学大纲

一、课程概述

(一)课程的性质地位

《专业英语》是财务管理专业的一门学科、专业基础课。本课程是在学习《大学英语》、《基础会计学》、《中级财务会计》、《成本管理会计》、《财务分析学》、《财务管理学》、《审计学原理》等课程的基础上开设的,它较为系统地用英语阐述了财务会计、成本管理会计、财务管理和审计学等专业知识。随着《企业会计准则》和《中国注册会计师执业准则》在中国的广泛实施,中国会计不仅在制度和理论上,更是在实务中,与国际会计实现了实质性趋同,也对会计人员的英语水平提出了更高的要求。通过对本课程的学习,使学生全面熟悉会计学、成本管理会计、审计学等内容的英语表达方法,以提高其阅读英文会计文献和运用英语处理会计业务的能力。

(二)课程的基本理念

关注国际会计准则、审计准则、财务管理等学科的最新发展,适时调整教学内容;以学生为主体,教学相结合,突出英语应用能力的训练和培养,提高学生专业英语阅读水平。

(三)课程设计思路

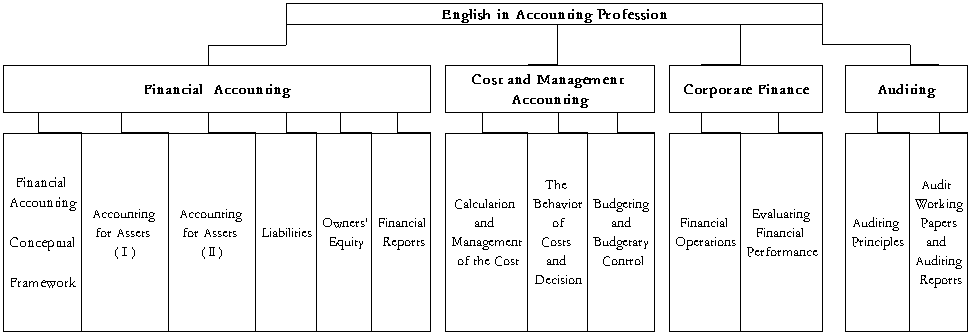

本课程的内容结构见下图:

教学方法手段:本课程通过课堂讲授、课堂对话和讨论等多种教学形式和启发引导等教学方法,采用多媒体教学手段进行教学。每次新课开始时,教师应用英语简述本课的主要内容和重要性,然后主要讲授一些会计英语常用词汇和用法,补充介绍一些背景知识,通过学生朗读课文、教师提问、学生课文翻译等检查学生对课文的理解,并适当进行课堂听写和练习;课堂教学应基本用英语进行,也可以根据学生的英语基础少量采用汉语。

教学效果评价:通过作业、课堂对话、闭卷考试等形式了解学生对会计专业术语英语表达的掌握程度;通过座谈会、访谈等形式了解学生的学生态度、对教学方法手段等的意见和建议以及对本课程的整体评价。

二、课程目标

(一)总体目标

通过本课程教学,使学生掌握财务会计、成本管理会计、财务管理学、审计学相关术语的英文表达,学会运用英语处理常规的经济业务,提高其英文会计文献的阅读水平和潜在发展能力,以满足当前会计国际化的要求。

(二)分类目标

1.知识目标

通过本章的学习,要求学生能够掌握财务会计中主要会计科目的英文表达,能够运用英语处理常规经济业务、编制资产负债表和利润表等财务报表;熟悉成本管理会计和财务管理学等学科主要术语的英文表达,能够运用英语读懂相关知识;了解审计学主要术语的英文表达,能够运用英语读懂审计相关知识和审计报告。

2.能力目标

通过本章的学习,要求学生具备运用英语处理常规经济业务的能力;阅读英文会计文献的能力;运用英语了解国际会计准则和其他主要国家会计准则的发展动态、学习和获取专业新知识的能力;讨论、沟通、交流和合作能力;自主学习能力。

3.素质目标

通过本课程的教学,使学生认识到专业英语的重要性,培养其强烈的求知欲和探究意识,在专业英语沟通与交流中培养全面素质。

三、课程内容

Part Ⅰ Financial Accounting

Chapter 1 Financial Accounting Conceptual Framework

1.内容要点

1.1 The Purpose of Accounting and Financial Reporting

1.2 Accounting Basis and Accounting Assumptions

1.3 Financial Accounting Principles and Measurement Bases

1.4 Qualitative Characteristics of Accounting Information

难点:Qualitative Characteristics of Accounting Information

重点:Accounting Basis and Accounting Assumptions

2.教学目标和要求

知识目标:通过本章的学习,要求学生了解会计原则、会计假设、会计信息质量特征等会计术语,理解专业英语词汇和日常词汇的区别,掌握相关专业词汇的翻译方法。

能力目标:通过本章的学习,增强学生对专业英语的感受力,提高其运用英语表达相关会计术语的能力。

3.教学过程方法

教学建议:教师主要介绍一些会计英语常用词汇的用法,讲解一些语言难点,可补充介绍一些背景知识,然后通过学生朗读、教师提问、句子翻译来加深对课文的理解。由于学生刚接触专业英语,教师可以放慢速度,使学生慢慢适应。

Chapter 2 Accounting for Assets (Ⅰ)

1.内容要点

2.1 Cash and Internal Control over Cash Transactions

2.2 Accounts Receivable and Notes Receivable

2.3 Inventories

难点:Dealing with Uncollectible Accounts Receivable;Inventory Measurement

重点:Cash Concept and Cash entries;Dealing with Uncollectible Accounts Receivable;Inventories Measurement

2.教学目标和要求

知识目标:通过本章的学习,要求学生能够熟记流动资产主要会计科目的英文表达,能够运用英语处理常规经济业务。

能力目标:通过学习流动资产主要会计科目的英文表达,提高其运用英语处理常规经济业务的能力。

3.教学过程方法

教学建议:本章教学以课堂讲授为主,主要采用启发引导、课堂对话、讨论等教学方法。通过与我国相关会计科目和经济业务处理的比较,使学生认识到中外会计科目和经济业务处理的相同点与不同点,然后通过学生朗读、教师讲解、句子翻译来加深对课文的理解和掌握。

Chapter 3 Accounting for Assets (Ⅱ)

1.内容要点

3.1 Plant and Equipment

3.2 Accounting for Intangibles

3.3 Investments

难点:Disposal of Plant and Equipment

重点:Acquisition of Plant Assets; Depreciation methods; Disposal of Plant and Equipment; Accounting for Intangibles

2.教学目标和要求

知识目标:通过本章的学习,要求学生能够熟记非流动资产主要会计科目的英文表达,能够运用英语处理常规经济业务。

能力目标:通过学习非流动资产主要会计科目的英文表达,提高其运用英语处理常规经济业务的能力。

3.教学过程方法

教学建议:本章教学以课堂讲授为主,主要采用启发引导、课堂对话、讨论等教学方法。通过与我国相关会计科目和经济业务处理的比较,使学生认识到中外会计科目和经济业务处理的相同点与不同点,然后通过学生朗读、教师讲解、句子翻译来加深对课文的理解和掌握。

Chapter 4 Liabilities

1.内容要点

4.1 Current Liabilities

4.2 Long-Term Liabilities

难点:Long-Term Liabilities

重点:Accounts Payable and Notes Payable;Long-Term Liabilities

2.教学目标和要求

知识目标:通过本章的学习,要求学生能够熟记负债主要会计科目的英文表达,能够运用英语处理常规经济业务。

能力目标:通过学习负债主要会计科目的英文表达,提高其运用英语处理常规经济业务的能力。

3.教学过程方法

教学建议:本章教学以课堂讲授为主,主要采用启发引导、课堂对话、讨论等教学方法。通过与我国相关会计科目和经济业务处理的比较,使学生认识到中外会计科目和经济业务处理的相同点与不同点,然后通过学生朗读、教师讲解、句子翻译来加深对课文的理解和掌握。

Chapter 5 Owners' Equity

1.内容要点

5.1 Income, Expenses and Profits

5.2 Owners' Equity

难点:Income Recognition and Measurement

重点:Income Recognition and Measurement

2.教学目标和要求

知识目标:通过本章的学习,要求学生能够熟记收入、费用、利润和所有者权益主要会计科目的英文表达,能够运用英语处理常规经济业务。

能力目标:通过学习收入、费用、利润和所有者权益主要会计科目的英文表达,提高其运用英语处理常规经济业务的能力。

3.教学过程方法

教学建议:本章教学以课堂讲授为主,主要采用启发引导、课堂对话、讨论等教学方法。通过与我国相关会计科目和经济业务处理的比较,使学生认识到中外会计科目和经济业务处理的相同点与不同点,然后通过学生朗读、教师讲解、句子翻译来加深对课文的理解和掌握。

Chapter 6 Financial Reports

1.内容要点

6.1 Financial Statements

6.2 Notes and Other Information

难点:Preparation of the Balance Sheet

重点:Preparation of the Balance Sheet ; Preparation of the Statement of income

2.教学目标和要求

知识目标:通过本章的学习,要求学生能够熟记主要财务报表的英文表达,能够运用英语编制资产负债表、利润表。

能力目标:通过学习负债主要会计科目的英文表达,提高其运用英语处理常规经济业务的能力。

3.教学过程方法

教学建议:本章教学以课堂讲授为主,主要采用启发引导、课堂对话、讨论等教学方法。通过与我国财务报表编制的比较,使学生认识到中外财务报表编制的相同点与不同点,然后通过学生朗读、教师讲解、句子翻译来加深对课文的理解和掌握。

Part Ⅱ Cost and Management Accounting

Chapter 7 Calculation and Management of the Cost

1.内容要点

7.1 Full Costing

7.2 Deriving Full Costs

7.3 Activity-Based Costing

7.4 Cost and Pricing

难点:Activity-Based Costing

重点:Cost and Pricing

2.教学目标和要求

知识目标:通过本章的学习,要求学生能够了解成本管理与计算中主要术语的英文表达,能够运用英语读懂成本计算与管理的过程和方法。

能力目标:通过学习成本管理与计算中主要术语的英文表达,提高学生阅读专业英语文章的能力。

3.教学过程方法

教学建议:本章教学以课堂讲授、课堂对话、讨论等教学方法,通过学生朗读、教师讲解、句子翻译来加深对课文的理解,使学生熟悉成本管理与计算中主要术语的英文表达,提高学生阅读专业英语文章的能力。

Chapter 8 The Behavior of Costs and Decision

1.内容要点

8.1 The Relevant Costs

8.2 The Behavior of Costs

8.3 Cost-Volume-Profit Analysis

8.4 Marginal Analysis and Decision

难点:Marginal Analysis and Decision

重点:Cost-Volume-Profit Analysis;Marginal Analysis and Decision

2.教学目标和要求

知识目标:通过本章的学习,要求学生能够了解成本分析与决策中主要术语的英文表达,能够运用英语读懂成本分析与决策方法。

能力目标:通过学习成本分析与决策中主要术语的英文表达,提高学生阅读专业英语文章的能力。

3.教学过程方法

教学建议:本章教学以课堂讲授、课堂对话、讨论等教学方法,通过学生朗读、教师讲解、句子翻译来加深对课文的理解,使学生熟悉成本分析与决策中主要术语的英文表达,提高学生阅读专业英语文章的能力。

Chapter 9 Budgeting and Budgetary Control

1.内容要点

9.1 Budgets and Plans

9.2 The Budget-Setting Process

9.3 Variance and Budgetary Control

难点:Variance and Budgetary Control

重点:The Budget-Setting Process;Variance and Budgetary Control

2.教学目标和要求

知识目标:通过本章的学习,要求学生能够了解决算控制中主要术语的英文表达,能够运用英语读懂决算与决算控制的方法。

能力目标:通过学习决算控制中主要术语的英文表达,提高学生阅读专业英语文章的能力。

3.教学过程方法

教学建议:本章教学以课堂讲授、课堂对话、讨论等教学方法,通过学生朗读、教师讲解、句子翻译来加深对课文的理解,使学生熟悉决算控制中主要术语的英文表达,提高学生阅读专业英语文章的能力。

Part Ⅲ Corporate Finance

Chapter 10 Financial Operations

1.内容要点

10.1 Financial Instruments and Markets

10.2 The Financing Decision

10.3 The Investment Decision

难点:The Investment Decision

重点:The Financing Decision;The Investment Decision

2.教学目标和要求

知识目标:通过本章的学习,要求学生能够了解筹资决策和投资决策中主要术语的英文表达,能够运用英语读懂筹资和投资的决策方法。

能力目标:通过学习筹资决策和投资决策中主要术语的英文表达,提高学生阅读专业英语文章的能力。

3.教学过程方法

教学建议:本章教学以课堂讲授、课堂对话、讨论等教学方法,通过学生朗读、教师讲解、句子翻译来加深对课文的理解,使学生熟悉筹资决策和投资决策中主要术语的英文表达,提高学生阅读专业英语文章的能力。

Chapter 11 Evaluating Financial Performance

1.内容要点

11.1 The Cash Flow Cycle

11.2 Financial Statements and the Value Problem

11.3 The Levers of Financial Performance

11.4 Ratio Analysis

难点:Financial Statements and the Value Problem;Ratio Analysis

重点:The Levers of Financial Performance;Ratio Analysis

2.教学目标和要求

知识目标:通过本章的学习,要求学生能够了解财务业绩评估中主要术语的英文表达,能够运用英语读懂财务业绩水平和比率分析的相关方法。

能力目标:通过学习财务业绩评估中主要术语的英文表达,提高学生阅读专业英语文章的能力。

3.教学过程方法

教学建议:本章教学以课堂讲授、课堂对话、讨论等教学方法,通过学生朗读、教师讲解、句子翻译来加深对课文的理解,使学生熟悉财务业绩评估中主要术语的英文表达,提高学生阅读专业英语文章的能力。

Part Ⅳ Auditing

Chapter 12 Auditing Principles

1.内容要点

12.1 Auditing Basis and Auditing Objectives

12.2 Materiality and Auditing Risk

12.3 Auditing Evidence and Auditing Sampling

难点:Materiality and Auditing Risk

重点:Materiality and Auditing Risk;Auditing Evidence and Auditing Sampling

2.教学目标和要求

知识目标:通过本章的学习,要求学生能够了解重要性、审计风险、审计证据和审计样本等审计学主要术语的英文表达,能够运用英语读懂审计的相关原则。

能力目标:通过审计原则中主要术语的英文表达,提高学生阅读专业英语文章的能力。

3.教学过程方法

教学建议:本章教学以课堂讲授、课堂对话、讨论等教学方法,通过学生朗读、教师讲解、句子翻译来加深对课文的理解,使学生熟悉审计原则中主要术语的英文表达,提高学生阅读专业英语文章的能力。

Chapter 13 Audit Working Papers and Auditing Reports

1.内容要点

13.1 Auditing Working Papers

13.2 Auditing Reports

难点:Auditing Reports

重点:Auditing Working Papers;Auditing Reports

2.教学目标和要求

知识目标:通过本章的学习,要求学生能够了解审计工作底稿、审计报告等审计学主要术语的英文表达,能够运用英语读懂审计报告的编制方法。

能力目标:通过学习审计工作底稿、审计报告等审计学主要术语的英文表达,提高学生阅读专业英语文章的能力。

3.教学过程方法

教学建议:本章教学以课堂讲授、课堂对话、讨论等教学方法,通过学生朗读、教师讲解、句子翻译来加深对课文的理解,使学生熟悉审计工作底稿、审计报告等审计学主要术语的英文表达,提高学生阅读专业英语文章的能力。

四、实施建议

(一)先修课程或预修知识建议

大学英语、基础会计学、中级财务会计、财务分析学、成本管理会计、财务管理学、审计学原理。

(二)教材选编和使用建议

预选教材:《会计专业英语教程》,马建武主编,东北财经大学出版社,20##年。

参考教材:

《会计英语教程》,黄世忠 陈箭深 葛方雯主编,厦门大学出版社,20##年;

《会计英语》,叶建芳、孙红星编著,上海财经大学出版社,20##年;

《会计专业英语》,李惠主编,高等教育出版社,20##年。

使用教材时应按照本课程教学大纲的要求适当取舍,不能面面俱到。

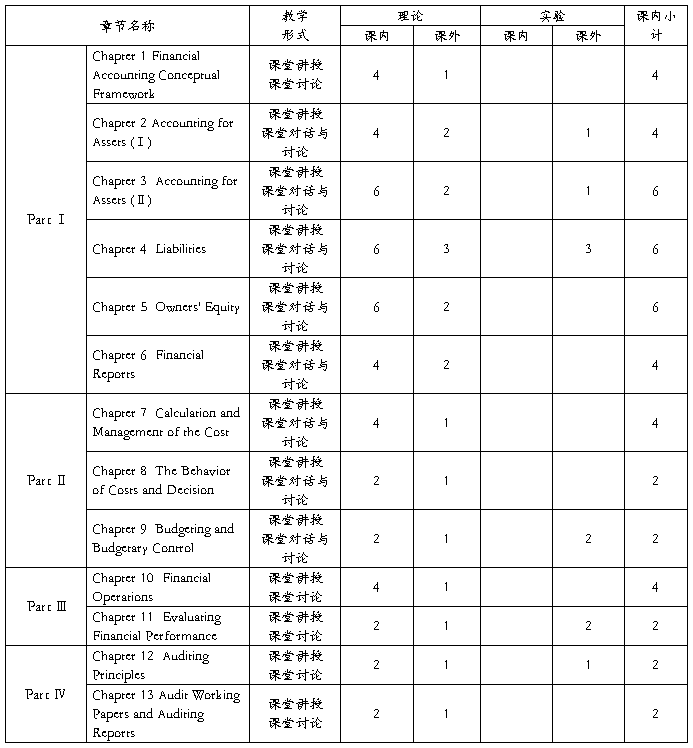

(三)教学实施总体方案

课程学时分配表:

(四)教学考核评价

本课程采用目标评价和过程评价相结合的考核评价方法,综合评价学生学习过程和学习态度,包括平时成绩(包括考勤、课堂表现、课后作业等)(30%)、课堂对话与讨论(20%)、阶段性测试(10%)、期末考试(40%)四个方面考核评定学生成绩,注重学生英语表达和阅读能力的考核,将学生成绩评定贯穿整个学习过程。

(五)教学资源与教学保障

1.文字教学资源

《会计英语》,孟焰、孟凡利主编,经济科学出版社,20##年;

《会计英语》,孙坤、胡英坤主编,东北财经大学出版社,20##年;

《西方会计学》 余恕莲主编,对外经济贸易大学出版社,20##年;

《China Accounting System for Business Enterprises》,中信出版社,20##年。

2.网络、多媒体教学资源

中国会计学会http://www.asc.net.cn/

国际会计准则理事会http://iasb.com

美国会计准则委员会http://fasb.com

3.教学保障

会计手工模拟实验室、会计电算化实验室、各种会计实务操作用具、外国语学院语音教室