XXXXXXXXXXXXXX财经学院

科研技能训练(调研报告)

青岛海尔20xx年年度财务报告分析

专 业 名 称:财务会计教育(审计方向)

学 生 姓 名:XXX

学 生 学 号:XXXXXXXXX 指 导 教 师:XXX

2015 年5月25日

摘要

摘要

青岛海尔集团创立于19xx年,经过28年创业创新,在工作中不断求新求变,以创新独到的方式全面优化生活和环境质量,是世界第四大白色家电制造商、中国最具价值品牌。海尔在全球建立了29个制造基地,8个综合研发中心,19个海外贸易公司,全球员工总数超过5万人,已发展成为大规模的跨国企业集团。

本文从青岛海尔20xx年年度财务报表分析出发,重点对资产负债表进行总括分析,同时和格力电器财务报表相关数据进行比较,通过以对比分析为主,结合报表分析、比率分析等方法对青岛海尔股份有限公司20xx年度财务报表进行全面分析。

关键词:青岛海尔;格力电器;对比分析

财经学院科研技能训练(调研报告)

绪论

一. 公司简介

为了对青岛海尔股份有限公司20xx年财务报表进行详细的分析,首先对公司的概况及其所处行业进行简单介绍,进而为下一章对其资产负债表、利润表和所有者权益变动表的分析奠定基础。

(一)公司简介

青岛海尔股份有限公司始建于19xx年,公司于19xx年10月12日向社会公开发行股票,并于11月19日在上海证券交易所上市交易(股票代码:600690)。上市十多年来,公司取得了长足的发展。同时,公司19xx年上市时的主营业务为冰箱业务等;20xx年公司控股青岛海尔空调器有限总公司,主营业务新增空调业务;20xx年公司控股海尔电器,业务新增洗衣机业务、热水器业务、渠道综合服务业务;20xx年公司收购青岛海尔模具有限公司等10家公司股权,装备部品业务新增模具、特种钢板等业务。

(二)公司现状

20xx年公司荣获由《董事会》杂志评选的20xx年第十届上市公司董事会“金圆桌奖”之最佳董事会与最具创新力董秘;入选第十届“新财富金牌董秘”;在中国上市公司市值管理研究中心举行的20xx年度中国上市公司资本品牌价值百强评选活动中,获得20xx年度中国上市公司资本品牌价值百强;获得20xx年度上市公司金牛百强、 中国主板上市公司价值百强等奖项。20xx年12月公司入选上证50样本股,继续位列沪深300、上证180、央视50样本股、恒生可持续发展企业指数成分股,及上证治理指数成分股。

二. 海尔集团财务状况分析

(一)资产负债表分析

3

财经学院科研技能训练(调研报告)

表1青岛海尔和格力电器20xx年度资产负债表对比表

项目 合并项目 母公司 货币资金 28,644,033,791.67 2,574,988,196.28 应收票据 16,434,892,178.19 233,249,781.27 应收账款 5,295,781,678.51 418,826,810.97 预付款项 747,078,790.83 18,947,243.80 应收利息 178,488,134.06 19,480,111.12 应收股利 54,524,472.84 1,041,461,029.41 其他应收款 272,800,727.44 948,024.95 存货 7,557,915,687.96 37,191,061.86 其他流动资产 289,000,484.16 0 流动资产合计 59,474,515,945.66 4,345,092,259.66 非流动资产: 可供出售金融资产 持有至到期投资 长期应收款 长期股权投资 固定资产 在建工程 无形资产

递延所得税资产 其他非流动资产 非流动资产合计 资产总计 流动负债: 短期借款 应付票据 应付账款 预收款项 应付职工薪酬 应交税费 应付利息 应付股利 其他应付款 流动负债合计 非流动负债: 应付债券 预计负债 递延收益

递延所得税负债 其他非流动负债

1,631,281,613.23

3,356,609,674.21 6,970,697,796.84 1,085,857,872.72 972,387,640.98 894,706,439.37 312,617,960.08

711,283,509.72

8,329,123,354.01 136,611,658.02 3,445,371.41 8,351,664.99 7,475,901.26

合并项目 母公司 54,545,673,449.14 50,480,571,355.46 2,661,347,628.69 1,591,487,357.94 1,242,145,987.65

380,598,514.05 8,599,098,095.97 558,378,915.97

56,549,689,744.49 49,431,835,044.64 867,519,605.52 2,372,298,627.17 1,444,828,732.56

690,428,604.35 6,628,236,813.58 85,535,051.53

120,143,478,823.10 118,154,549,742.07

2,150,098,933.13

92,213,098.24 14,939,279,647.88 1,254,347,204.10 2,480,294,029.03 8,192,962,003.36

36,087,469,656.78

6,537,975,197.84 3,644,985,397.40 19,774,148.54 230,278,938.39 7,600,112,360.47

18,071,660,809.87

15,531,941,105.79 9,196,291,459.41

75,006,457,051.45 13,541,383,719.07 156,230,948,479.88 136,226,210,551.94

1,008,673,814.43

3,578,773,331.48 6,881,963,087.81 26,784,952,481.63 6,427,722,358.11 1,550,498,218.68 8,308,872,126.00 36,177,925.90 707,913.60 2,546,377,288.42

5,999,909,205.58 36,838,580,264.43 8,524,176,232.97 799,500,790.48 7,188,383,987.01 2,054,740.94 602,881.87 574,663,407.65

14,126,647,691.49

13,487,524,520.14 183,884,607.65 4,217,999,809.20 1,062,059,992.87 1,216,475,945.01 7,152,237.84 147,312,376.11 6,354,210,301.17

27,049,426.39 50,814,082.00

1,323,086,665.86

41,628,056,688.26 1,584,834,781.90

1,800,700,630.05 2,157,253,839.22 135,707,501.91 117,610,687.96 47,160,730.00

4,198,218.27 47,160,730.00

108,388,522,088.33 110,188,402,809.88

88,443,188.87 256,846,691.62

66,958,361.74 229,362,324.98

4

财经学院科研技能训练(调研报告)

续表1青岛海尔和格力电器20xx年度资产负债表对比表

负债合计 所有者权益 股本 资本公积 减:库存股 其他综合收益 盈余公积 未分配利润

所有者权益合计 负债和所有者权益总计

4,258,433,389.14 45,886,490,077.40

3,045,935,134.00 3,541,872,393.87 6,101,000.00 378,701,521.23 2,024,105,532.62 12,855,511,059.42 29,119,966,974.05 75,006,457,051.45

51,358,948.27 1,636,193,730.17

3,045,935,134.00 5,004,552,140.14 6,101,000.00 7,231,809.03 1,131,458,371.35 2,722,113,534.38 11,905,189,988.90 13,541,383,719.07

2,710,975,381.37 111,099,497,469.70

3,007,865,439.00 3,191,266,065.71

17,746,707.54

2,958,088,564.43 44,152,654,824.68 156,230,948,479.88

2,662,006,187.60 112,850,408,997.48

3,007,865,439.00 3,198,838,934.25

-42,371,423.77 2,955,531,032.15 14,255,937,572.83 23,375,801,554.46 136,226,210,551.94

由表1可以看出:

1.海尔集团货币资金量大约为286亿,短期借款大约为10亿,短期借款只占货币资金的3%;格力集团的货币资金量为545亿,短期借款为35亿,短期借款占货币资金的6%。说明海尔集团的短期债务风险比格力集团要小一些,但是也意味着承受短期债务风险的能力暂时要弱一些。

2.海尔集团其应收票据为164亿,应收账款为53亿,应收票据数额是应收账款的3倍多,而应付票据和应付账款相差不多;格力集团的应收票据为504亿,应收账款为26亿,应收票据是应收账款的19倍,应付票据为68亿,应付账款为267亿,应付票据只占应收账款的1/4,由于应收票据比应收账款安全性更高,所以该数据说明了海尔集团应收款项的收回能力比格力集团要差一些,而格力集团的应付票据很小,属于“两头通吃”的状态。因此,两个公司相比之下,海尔集团的要处于劣势。

3.海尔集团的应付票据和应付账款数额高达276亿,占负债总额的60%,格力集团的应付项目数额为335亿,占负债总额的30%,该比例比较大说明企业采购以负债为主,进一步说明了该企业的运营能力和信誉都比较好,在这一点上海尔集团要优于格力集团。

4.海尔集团的其他应收款总额为2.7亿,母公司的其他应收款为95万,差距如此悬殊,说明了母公司对子公司的控制性投资比较大。合并后的其他应收款占总资产的比重为0.36%,而格力集团该项比率为0.2%。一般认为该比值小于1%是合理的,所以该公司的其他应收款数额还是比较正常的,但是相对于格力集团要稍微差一些。

5.根据海尔集团长期股权投资的合并数335亿,大于母公司数83亿可以知道,该企业的控制性投资为252亿。格力集团的长期股权投资合并数为0.92亿,母公司数为653亿,控制性投资为652亿。海尔集团的控制性投资要少于格力集团。

5

财经学院科研技能训练(调研报告)

6.海尔集团提了大约21亿的预计负债,而格力集团的预计负债数为零。我们知道,对于家电制造企业来说,预计负债主要用于产品的质量保证,在这一点上,海尔集团对于产品品质的信心要稍微保守一些。

7.根据上表,海尔集团的资产总额为750亿,而格力集团为1562亿,海尔的总资产数额只占格力的48%,因此在总资产方面,海尔集团的资产量不如格力集团。

(二)财务比率分析

1.偿债能力比率

(1)流动比率

流动比率=流动资产/流动负债,它用于评价企业流动资产在短期债务到期前,可以变为现金用于偿还流动负债的能力。该指标越大,说明企业短期偿债能力越强,企业因无法偿还到期的短期负债而产生的财务风险越小。该指标值,一般以2为宜。

(2)速动比率

速动比率=(流动资产-存货)/流动负债,用于衡量企业的流动资产中可以立即用于偿还流动负债的能力。该比率越高,表明企业偿债能力越强,越容易取得借款;该比率越低,表明企业存在不能迅速偿还流动负债的风险,取得借款会有困难。一般认为,企业的速动比率至少应维持在1。

(3)资产负债率

资产负债比率=负债/资产总额*100%,该比率反映债权人所提供的资本占全部资本的比例。这一比率越小,表明企业的长期偿债能力越强,不高于70%为宜。

表2青岛海尔和格力电器偿债能力比率对比表

由表2可以看出,海尔集团的流动比率和速动比率都比格力电器的流动比率和速动比率要高,相对来说海尔集团偿还短期债务的能力要好,更能容易地去赢得借款。海尔集团的资产负债率在70%以下,一般来说,资产负债率这一指标不高于70%为宜。综合上述比率,海尔集团的企业偿债能力还是比较好的。

6

财经学院科研技能训练(调研报告)

2.营运能力比率

(1)存货周转率

存货周转率=销售成本/平均存货,存货在流动资产中所占比重较大,其流动性直接影响公司的流动比率。一般情况下,存货周转率越高越好。

(2)应收账款周转率

应收账款周转率=营业收入/平均应收账款,其中销售收入是指扣除销售折扣和折让后的销售净额。平均应收账款是资产负债表中“应收账款”和“应收票据”期初和期末金额的平均之和。一般来说,应收账款周转率越高,平均收账期越短,说明应收账款的收回越快。否则,企业的营运资金会过多地呆滞在应收账款上,影响资金的周转。

(3)固定资产周转率

固定资产周转率=销售收入/平均固定资产原值,是衡量固定资产利用效率的一项指标。该比率越高,表明企业固定资产利用较充分,说明企业固定资产投资得当,结构合理,较好的发挥其使用效率。

(4)总资产周转率

总资产周转率=销售收入/平均总资产,反映资产总额的周转速度。周转越快,反映销售能力越强。

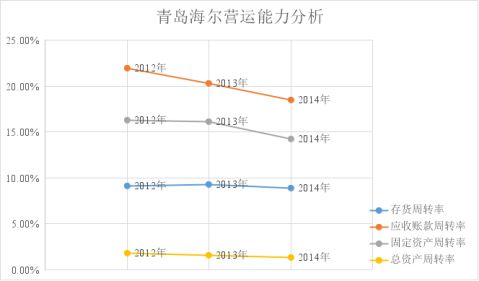

表3青岛海尔营运能力历史数据对比表

图1青岛海尔营运能力分析图

7

财经学院科研技能训练(调研报告)

根据表3和图1,海尔集团的存货周转率、应收账款周转率、固定资产周转率以及总资产周转率都呈现下降的趋势,说明海尔集团应收账款的回收速度减慢,存货的周转速度和产品的销售速度也在减慢。因此,该公司应该提高产品的竞争能力,促进产品的销售。

表4青岛海尔与格力电器的运营能力比率对比表

项目

存货周转率

应收账款周转率

固定资产周转率

总资产周转率 青岛海尔 8.90% 18.45% 14.25% 1.31% 格力电器 8.10% 61.08% 9.51% 0.95%

根据表4,青岛海尔在应收账款周转方面和格力电器相差很大,海尔集团在存货、固定资产和总资产周转方面优于格力电器。应收账款周转率偏低表明企业可能会存在呆、坏账问题,进一步会影响企业的营运资金的充足。要想提高应收账款周转率,海尔集团可以修改公司赊销政策,降低赊销额度,催收相关账款,查明长年呆坏账的原因,确实收不回的作为坏账损失处理掉,还要严格审查客户信用,信用不佳的不予赊销等。

2.盈利能力比率

(1)销售毛利率

毛利率=(销售收入-销售成本)/销售收入*100%,表示每一元销售收入扣除销售成本后,有多少可以用于各项期间费用和形成盈利。销售毛利率也是销售净利率形成的基

8

财经学院科研技能训练(调研报告)

础,要想有较高的销售净利率,必须要有足够大的销售毛利率。

(2)销售净利率

销售净利率=净利润/销售收入*100%,反映每一元销售收入带来的净利润的多少,表示销售收入的收益水平。

(3)净资产收益率

净资产收益率=净利润/平均净资产,也称净值报酬率或权益报酬率。该指标用来衡量企业运用权益资本获取收益的能力。

(4)资产净利率

资产净利率=净利润/平均资产总额,反映企业资产利用的综合效果,指标越高,表明资产的利用率越高,说明企业在增加收入和节约资金等方面有良好的效果。

(5)每股收益

每股收益=利润总额/年末普通股股数,表明普通股每股所享有的利润。每股收益越大,企业越有能力发放股利,从而使投资者得到更多回报。通常这个指标越大越好。

表4青岛海尔盈利能力历史数据对比表

项目

销售毛利率

销售净利率

净资产收益率

资产净利率 20xx年 0.25% 0.07% 0.29% 0.07% 20xx年 0.25% 0.07% 0.29% 0.07% 20xx年 0.23% 0.09% 0.23% 0.07%

每股收益 1.22% 1.53% 1.64%

由表4可知,青岛海尔的盈利能力一直处于比较稳定的状态,盈利能力最近三年来没有大的波动,每股收益呈现出逐年上涨的趋势,说明企业经营成果良好,获利能力逐渐提高,将会给投资者带来该公司具有极大成长潜力的积极良好的印象。

表5青岛海尔与格力电器的盈利能力比率对比表

项目

青岛海尔 格力电器 9

财经学院科研技能训练(调研报告)

销售毛利率

销售净利率

净资产收益率

资产净利率

每股收益 0.23% 0.09% 0.23% 0.07% 1.64% 0.36% 0.12% 0.32% 0.09% 4.71%

根据表5,青岛海尔的盈利能力低于同行业的格力电器,在同行业中,表现得不是很好,所以有必要注意盈利能力的发展。

结论

文中主要将海尔集团20xx年度的财务报告进行分析,重点分析了资产负债表中的重要科目,在进行比率分析的过程中,主要通过和前两年历史数据以及和同行业格力电器的财务数据进行对比分析,综合全文,得到以下结论:

(1)上市公司财务报表的外部使用者如果想了解公司的经营管理情况,最有效的方法就是分析解读公司对外公布的财务报表,找出对自己有用的信息。

(2)根据文章的分析来看,海尔集团的偿债能力还是比较好的,但是营运能力和盈利能力还不够好,和同行业领军企业相比,海尔集团还要不断地进行努力。企业要加强内部管理,引进优秀人才,不断提高产品的质量,增强市场对于其产品的认可程度,扩大营销渠道,不断提高其销售能力。

(3)财务报表分析同时也有自己的局限性,投资者只依靠财务报表所作出的决策是不够的,要综合考虑公司的各个方面的因素,以便获得有价值的信息。

参考文献

[1]田野.财务报表分析在企业的应用.国际商务财会[J].2011(7).

[2]张俊红.浅析上市公司的报表分析[J].金融经济.2008(8).

[3]荆延杰.企业财务会计报告分析[J].河南农业.2006(6)

[4]曾春丽.会计报表分析研究[J].中外教育研究,2009(12)

[5]高守云.海尔集团的发展现状以及SWOT分析

[J/OL].,2010,18(2):4[2012-02-01]./p-333568503.html.

10

财经学院科研技能训练(调研报告)

11