附件2

广西财经学院本科生毕业论文(设计)开题报告

…… …… 余下全文

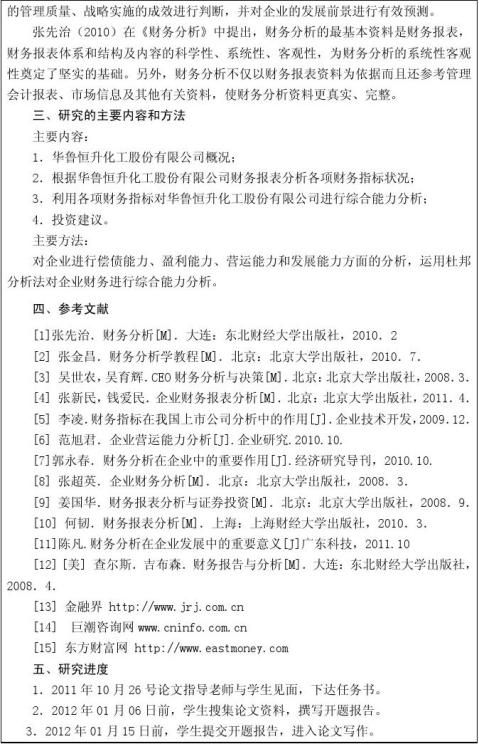

学生先提交写作提纲和开题报告,在征得导师同意的情况下,再开始论文一稿的写作。

会计专业论文指导老师

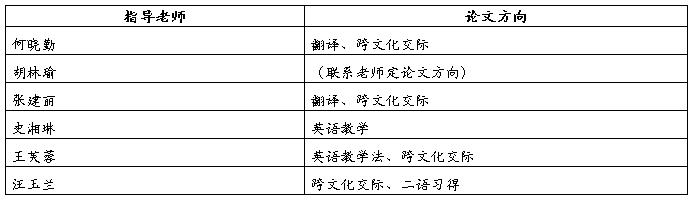

英语专业论文指导方向

09年下半年行政管理专业自考毕业论文选题参考

1、论行政环境对行政管理的制约和影响

2、论政府与人民代表大会关系

3、当前我国政府职能转变与服务型政府的建设

4、论非正式组织在行政管理中的作用

5、乡镇基层政府组织在新农村建设中的作用

6、我国编制管理的现状与改革

7、社会团体组织作用的研究

8、我国国家公务员管理研究

9、人力资源开发与人才强国的关系

10、当前人才流动存在的问题与对策分析

11、论行政领导者的素质与影响力

12、政府公关与政民关系

物流管理专业论文选题

1 证券市场短期价格波动的实证分析

2 基于因子分析的各省经济开放度的比较分析

3 对中东部省市循环经济影响因素的比较分析

4 中部六省经济增长质量的实证分析--以20##年为例

5 浅析上海房价现状及其走势

6 对我国城市生活环境舒适度的综合分析

7 股份制商业银行风险的分析与管理

8 区域金融差异的实证分析

9 物业管理行业第三方顾客满意度测评

10 江西省农民收入增长因素分析

11 江西旅游业的发展趋势分析

12 对20##年世界杯足球赛各队技战术能力的综合评价

13 江苏省区域经济差异的比较分析

14 上市公司财务预警模型实证研究

15 我国制造业发展能力的综合测评

16 淮北经济竞争力评价研究

17 江西省城市园林绿化水平的评价

…… …… 余下全文

北京理工大学珠海学院

毕业设计(论文)开题报告

题 目: 上市公司财务信息补充更正报告

问题研究

学 院: 会计与金融学院

专 业: 09会计一班

学生姓名: 权婷

指导教师: 孙利沿

…… …… 余下全文

会计论文开题报告格式 学生:xx

xx大学xx学院

学号:

研究意义

二,课题的意义,国内外研究情况,本课题特点众所周知,会计信息是经济决策的基础.投资者和债权人可以根据公司提供的会计信息,决定其投资和信贷活动,并进而影响到公司的股价表现和资金成本,保证资金向真正有价值的公司流动,提高资源分配的效率和效果.如果会计信息不能真实地反映经营活动,相关的决策必然缺乏可靠的基础,资源分配的效率就无法得到保证,必然会带来资源的浪费.同时,会计信息还直接参与价值分配活动,如不同会计政策的选用,将直接影响到当期的盈利水平和相应的股利分配.可见,上市公司会计信息的披露是十分重要的.会计信息的披露正确与否,充分与否无论是对公司本身而言,还是对投资者,债权人都有十分重要的意义.会计信息披露的重要使命就是真实客观地反映企业经济活动过程及结果,向有关信息使用者提供准确的信息,以便进行科学决策 研究内容

本文主要通过分析上市公司会计信息的重要性及其对各方面(对公司本身,投资者,债权人等等)的影响,指出会计信息披露的重要性.对目前上市公司会计信息的披露模式及其内容进行分析,指出其存在的缺陷与不足,以及需要改正和完善的地方.通过对上市公司会计信息披露内容中的几个重要组成部分(例如资产负债表,损益表,现金流量表等)的不足和需改进完善之处来预测会计信息披露的发展趋势.本文的重点在于通过对会计信息披露的模式的分析与研究,指出其缺陷与不足,从而做出会计信息披露的发展趋势预测 课题研究方法(或技术路线)

市场调研法,比较分析法,归纳总结法

课题的研究进度 交论文提纲:20xx年 月 日 交论文初稿:20xx年 月 日 交论文定稿:20xx年 月 日 论文装订: 20xx年 月 日 日期

签名

…… …… 余下全文

开题报告

填表说明: 题目类型: 1、工程设计; 2、应用研究; 3、理论研究; 4、其它;(选1、2、3、4)。

题目来源: A、自拟课题; B、民用科研课题;C、国防科研课题;(选A、B、C)。

填表说明: 题目类型: 1、工程设计; 2、应用研究; 3、理论研究; 4、其它;(选1、2、3、4)。

题目来源: A、自拟课题; B、民用科研课题;C、国防科研课题;(选A、B、C)。

开题报告内容使用宋体小四字号。

…… …… 余下全文

会计硕士研究生开题报告范例

(仅供学习交流参考)

题目:中国政府会计改革问题研究

一、论文选题的意义

对政府会计改革问题进行研究,从理论上看,将会丰富我国会计理论,填补政府会计研究领域的某些空白。从实践上讲,构建符合我国国情的政府会计体系,有利于如实反映各级政府部门履行职责和实现职能的情况;有利于有效监督和评价政府工作,优化政府机构设置和职责配备;有利于建立和健全政府会计控制体系,防范舞弊、贪污,确保公共资金、资源的安全和完整;还有利于政府会计的国际协调,提高我国政府会计的国际地位,推动中国会计理论和实务的不断完善和发展。

二、国内外研究现状及趋势

(一)国外研究现状及趋势

1.国际公共部门会计准则发展情况

20世纪80年代开始,特别是90年代以来,政府会计国际化趋势越来越明显,国际会计师联合会下设的国际公共部门委员会(以下简称委员会)所制定的国际公共部门会计准则(IPSAS)在政府会计全球协调中扮演重要角色。在制定IPSAS和准则实施过程中,委员会的目标是寻求提升政府财务信息质量,改进政府决策,避免财政和经济危机,增加政府透明度,加强治理安排,以提高人民的生活水平。

IPSAS发展分两个阶段:一是19xx年—20世纪90年代中期,准则项目理论研究和体系框架构成。在这期间委员会重点研究公共部门会计和财务报告关键性基础问题,包括对财务报告目标、财务报告要素及其定义、确认标准计量基础、报告主体等议题展开研究。选择并调查了某些国家会计实践,也对概念和被选方案进行深入分析研究,发表了一系列研究公告,并发布具体辖区向应计制转变案例研究报告书来支持这些研究公告。二是从19xx年下半年开始,委员会启动具体准则制定工作—为公共部门实体制定和发布一套“核心”IPSAS,截止20xx年6月底,委员会共发布21项应计制下的核心IPSAS。IPSAS是以完全应计制为会计基础,要求披露非流动资产和长期负债,以公允价表达政府期末的财务状况,要求对收入和费用进行配比以正确计算盈余或赤字,鼓励但不要求提供预算比较信息。同时要求财务报告主体应当包括政府拥有和控制的主体,财务报告要适当披露政府可分辨的分部信息及政府与其他主体的财务关系。IPSAS制定历史并不长,目前在发展中,尚存在不少缺陷,如Chan(20xx年)就提出IPSAS基于完全应计制和现金制,不具有普遍适用性,建议恢复多种应计制基础等。

…… …… 余下全文