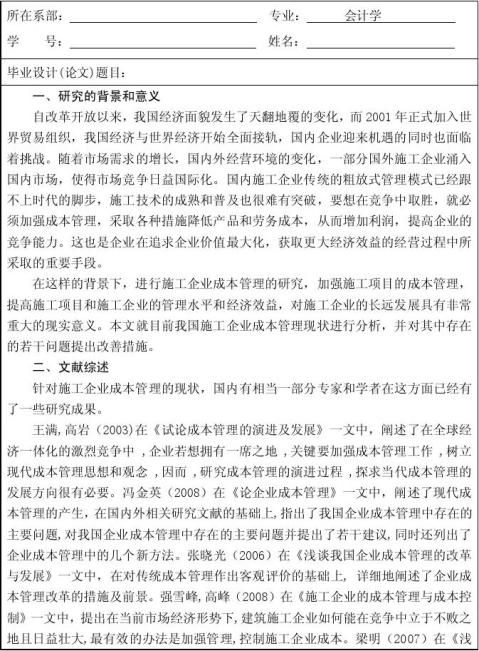

重庆科技学院

毕业设计(论文)开题报告

题 目 资产减值损失对会计信息质量的

影响分析

学 院 工商管理学院

专业班级 会计学本科2007级

学生姓名 学号

指导教师

…… …… 余下全文

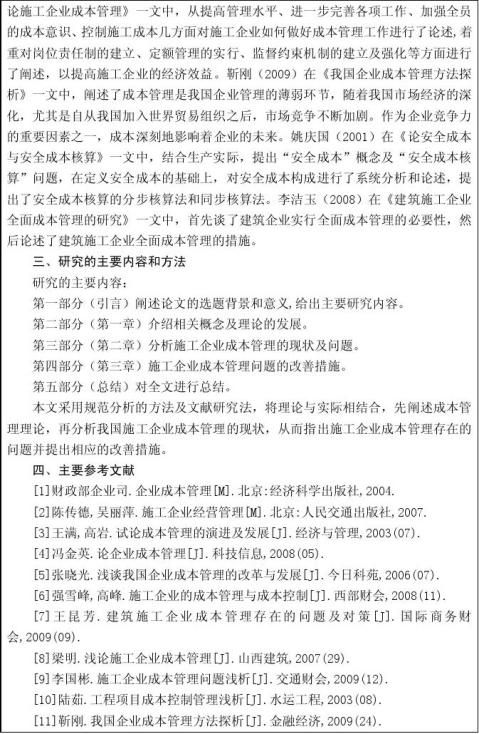

河南工程学院

本科论文开题报告表

课题类型:(1)A—工程设计;B—技术开发;C—软件工程;D—理论研究;E—应用研究

(2)X——真实课题;Y——模拟课题;Z—虚拟课题

要求(1)、(2)均要填,如AY、BX等。

标题为五号宋体加黑居中。其余内容为五号宋体居中。

课题来源及课题类型按指导老师要求填写。

…… …… 余下全文

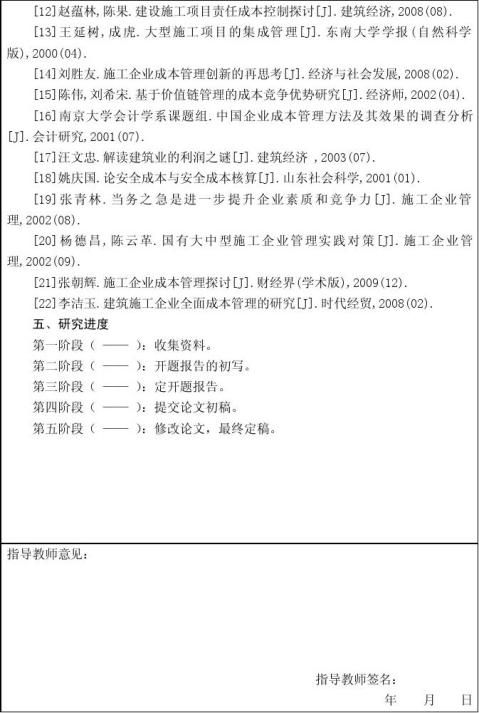

会计论文开题报告格式 学生:xx

xx大学xx学院

学号:

研究意义

二,课题的意义,国内外研究情况,本课题特点众所周知,会计信息是经济决策的基础.投资者和债权人可以根据公司提供的会计信息,决定其投资和信贷活动,并进而影响到公司的股价表现和资金成本,保证资金向真正有价值的公司流动,提高资源分配的效率和效果.如果会计信息不能真实地反映经营活动,相关的决策必然缺乏可靠的基础,资源分配的效率就无法得到保证,必然会带来资源的浪费.同时,会计信息还直接参与价值分配活动,如不同会计政策的选用,将直接影响到当期的盈利水平和相应的股利分配.可见,上市公司会计信息的披露是十分重要的.会计信息的披露正确与否,充分与否无论是对公司本身而言,还是对投资者,债权人都有十分重要的意义.会计信息披露的重要使命就是真实客观地反映企业经济活动过程及结果,向有关信息使用者提供准确的信息,以便进行科学决策 研究内容

本文主要通过分析上市公司会计信息的重要性及其对各方面(对公司本身,投资者,债权人等等)的影响,指出会计信息披露的重要性.对目前上市公司会计信息的披露模式及其内容进行分析,指出其存在的缺陷与不足,以及需要改正和完善的地方.通过对上市公司会计信息披露内容中的几个重要组成部分(例如资产负债表,损益表,现金流量表等)的不足和需改进完善之处来预测会计信息披露的发展趋势.本文的重点在于通过对会计信息披露的模式的分析与研究,指出其缺陷与不足,从而做出会计信息披露的发展趋势预测 课题研究方法(或技术路线)

市场调研法,比较分析法,归纳总结法

课题的研究进度 交论文提纲:20xx年 月 日 交论文初稿:20xx年 月 日 交论文定稿:20xx年 月 日 论文装订: 20xx年 月 日 日期

签名

…… …… 余下全文

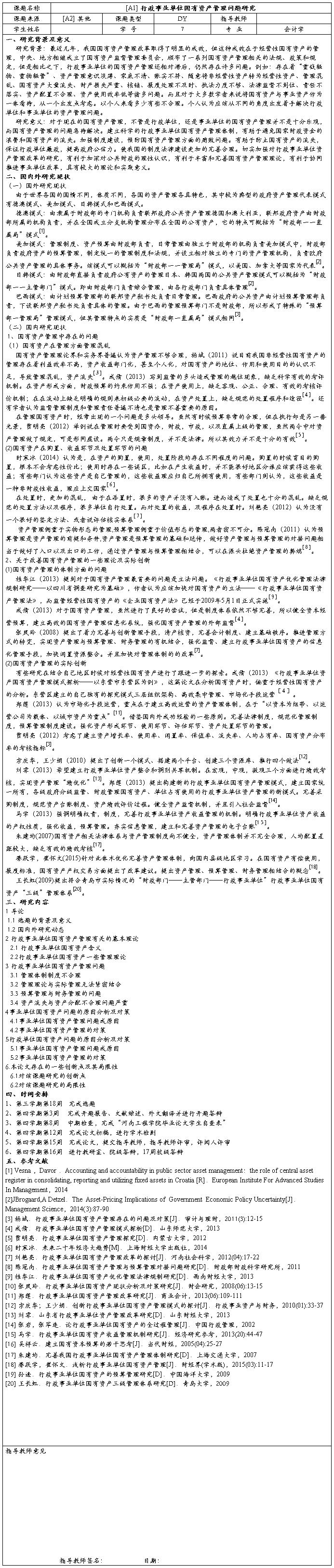

北京理工大学珠海学院

毕业设计(论文)开题报告

题 目: 上市公司财务信息补充更正报告

问题研究

学 院: 会计与金融学院

专 业: 09会计一班

学生姓名: 权婷

指导教师: 孙利沿

…… …… 余下全文

开题报告

填表说明: 题目类型: 1、工程设计; 2、应用研究; 3、理论研究; 4、其它;(选1、2、3、4)。

题目来源: A、自拟课题; B、民用科研课题;C、国防科研课题;(选A、B、C)。

填表说明: 题目类型: 1、工程设计; 2、应用研究; 3、理论研究; 4、其它;(选1、2、3、4)。

题目来源: A、自拟课题; B、民用科研课题;C、国防科研课题;(选A、B、C)。

开题报告内容使用宋体小四字号。

…… …… 余下全文

《会计学专业毕业论文开题报告(样本)》

《会计学专业毕业论文开题报告(样本)》

毕业论文开题报告

(宋体四号加粗)

上市公司会计信息披露发展趋势研究

(宋体小二加粗)

专业:会计学

班级:会计088班

学号:

学生:xx

导师:xx 副教授

(宋体四号,前面加粗,后面不加粗)

xx工业大学会计学院

(宋体四号加粗)

一,课题来源及类型(标题宋体小四号加粗,内容小四宋体,1.5倍行距) 1,课题来源:

2,课题类型

二,课题的意义,国内外研究情况,本课题特点(标题宋体小四号加粗,内容小四宋体,1.5倍行距)

众所周知,会计信息是经济决策的基础.投资者和债权人可以根据公司提供的会计信息,决定其投资和信贷活动,并进而影响到公司的股价表现和资金成本,保证资金向真正有价值的公司流动,提高资源分配的效率和效果.如果会计信息不能真实地反映经营活动,相关的决策必然缺乏可靠的基础,资源分配的效率就无法得到保证,必然会带来资源的浪费.同时,会计信息还直接参与价值分配活动,如不同会计政策的选用,将直接影响到当期的盈利水平和相应的股利分配.可见,上市公司会计信息的披露是十分重要的.会计信息的披露正确与否,充分与否无论是对公司本身而言,还是对投资者,债权人都有十分重要的意义.会计信息披露的重要使命就是真实客观地反映企业经济活动过程及结果,向有关信息使用者提供准确的信息,以便进行科学决策.

随着我国股票市场的不断发展,股市的国际化,规范化程度正日益提高,我国股市的信息披露制度从无到有,已经形成一套初步的信息披露制度,对维护股市秩序,保护广大投资者利益起了积极作用.但由于我国特殊的经济环境,上市公司的出现与发展和其他国家相比还是比较晚的,而且其中也存在着一些问题.因此,深入揭示会计信息披露存在的问题,寻找治理会计信息披露问题的对策,研究会计信息披露的发展趋势,以提高上市公司会计信息质量,仍然是需要我们认真探讨的

…… …… 余下全文