财务分析报告包含内容

1、公司战略分析部分:

(1)外部环境分析:

依据外部环境因素对企业生产经营活动影响的方式和程度,一般可将企业外部环境分为三大类:(1)一般宏观环境(PEST);(2)行业环境(五力模型);(3)经营环境与竞争优势环境(消费细分)。

如果是跨国公司,进一步做国际化行为、国际化经营原因以及钻石模型分析

(2)内部环境分析

识别与分析企业内部资源、能力与核心竞争力,分析方法:价值链分析与SWOT分析

(3)分析与评估企业所选择的公司战略

分析所选战略包括总体战略(成长型、稳健型和收缩型)与业务单元战略(成本领先、差异化、集中化)

评估所选战略的适宜性(市场、企业能力、所处生命周期)与可行性(资金流、盈亏平衡、组织结构与资源配置等)

2、产品战略与财务战略分析部分

(1)企业各产品所处的生命期以及产品组合分析(产品生命周期分析法与波士顿矩阵分析法),确定产品类别(明星产品、金牛产品、问号产品和瘦狗产品)与宜选用的战略(成长、稳定、收缩或剥离)

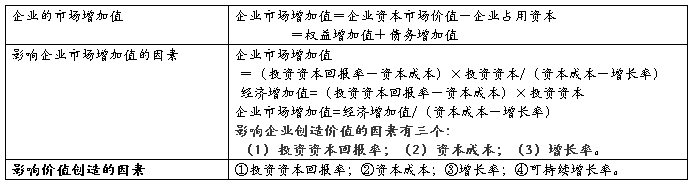

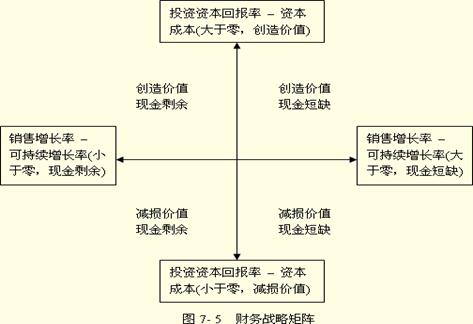

(2)分析企业的市场增加值,利用基于创造价值或增长率的财务战略矩阵,分析企业资金短缺溢余情况

企业市场增加值分析:

(3)基于创造价值或增长率的财务战略确定具体的财务战略方案:价值创造与资金问题的具体解决途径

2、财务管理部分

财务报表转换 报表分析

3、风险管理

包含风险类别、存在什么风险隐患、如何防范

4、成本管理会计

成本核算控制特性、业绩考核体系

…… …… 余下全文