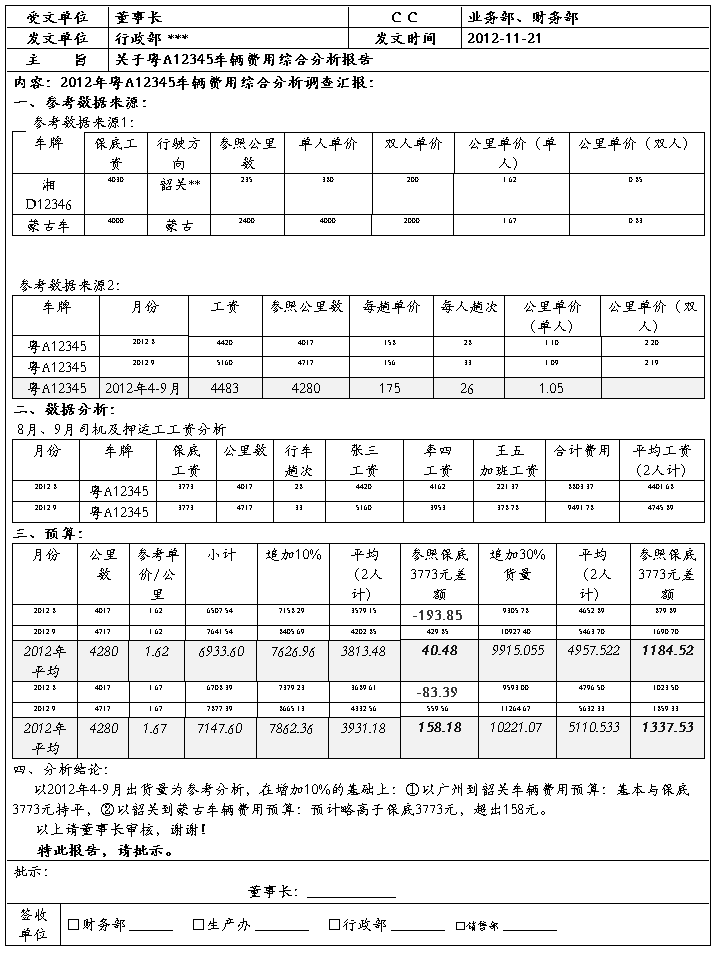

签 呈

文号:HR201211004

流程:发文单位 部门主管审批 受文单位回复/配合 呈董办批示 按批示执行 存档

流程:发文单位 部门主管审批 受文单位回复/配合 呈董办批示 按批示执行 存档

…… …… 余下全文

十一月份管理费用分析报告

为了合理控制管理费用,做好费用预算,现将十一月份管理费用作简要分析,汇报如下:

十一月份管理费用计划4.4万元,实际发生10.27万元,较本月计划超支5.87万元。

业务招待费:全年费用指标13.5万元,截止11月份已发生20.52万元。本月计划1.5万元,实际发生4.81万元,较月计划超支3.31万元,较年计划超支7.02万元。

超支原因:

1、11月进行设备检修,往来业务及外来人员较多。

2、各项检查评比、消防演习、上级领导视察工作较为频繁。

3、部分其它费用冲抵,纳入业务招待费用。

建议:

1、严格业务招待标准,对超标准、超范围、超规格的现象应予以杜绝。

2、提高对减少公款招待的认识,尽量减少不必要的宴请招待。

3、另外应避免其他冲抵费用列入业务招待费项目。

差旅费:全年费用指标9万元,截止11月份已发生7.84万元。本月计划1万元,实际发生0.57万元,较月计划节约0.43万元,较年费用计划剩余1.16万元。

分析:差旅费相应控制较好,无超支现象。

建议:

1、能够以电话沟通解决的事宜,尽量不安排出差。

2、必须出差解决的事宜,尽量减少出差人员。

3、出差前应安排好日程,尽力缩短出差时间及行程。

办公费:全年费用指标3万元,截止11月份已发生4.05万元。本月计划1万元,实际发生3万元(其中制作安全制度牌1.48万元,列入警务消防费用),剔除1.48万元,办公费用实际发生1.52万元,较月计划超支0.52万元,较年计划超支1.05万元。

超支原因:今年以来,按照安全工作要求,安全制度不断完善、升级,安全制度制作、安全宣传内容制作较多,仅不锈钢材料制度牌和厂内大型安全警示牌制作就达1万余元。

建议:加强对全厂安全制度及设施的合理规划,避免不必要的开支。继续大力提倡办公节俭风气,合理控制办公用品领取。

车辆管理费(油费、修理费):全年费用指标22万元,截止11月份已发生17.89万元。本月计划2.5万元,实际发生3.22万元,较月计划超支0.72万元,年费用计划剩余4.11万元。

…… …… 余下全文

000000控股集团行政费用分析报告

一、基本情况:

集团行政费用包括固定费用和不固定费用两部分,固定费用主要指:房屋租赁费(办公楼及员工宿舍)、光纤通讯费、物管水电费、车辆费用、办公用品及耗材费、植物租赁费、饮用水、员工餐费补贴等常规及可预见性的费用,固定费用支出是行政部费用管控的重点部分;不固定费用是根据公司经营发展的需要临时性产生的接待费、烟酒采购费、机票费及办公设备及固定资产的采购等不可预见性的费用,不固定费用一般不可控。

本分析报告仅对集团机关20##年度下半年至20##年度上半年期间行政费用支出情况对比分析。

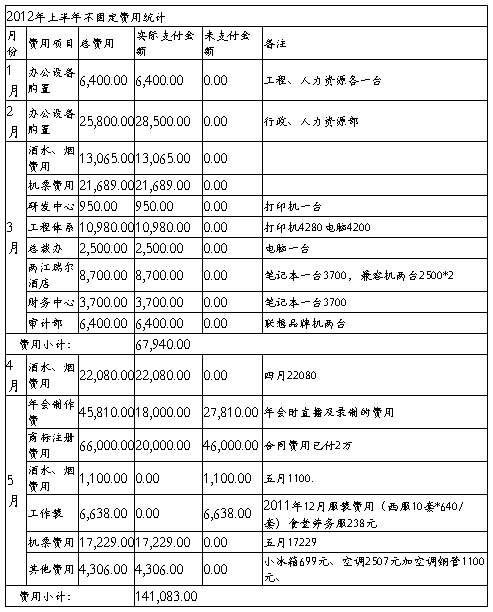

二、集团20##年上半年不固定费用:

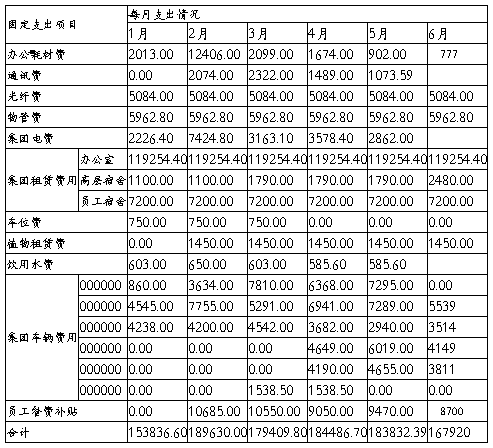

三、集团上半年固定费用:

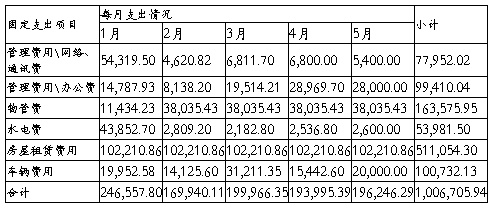

集团上半年固定费用统计表:

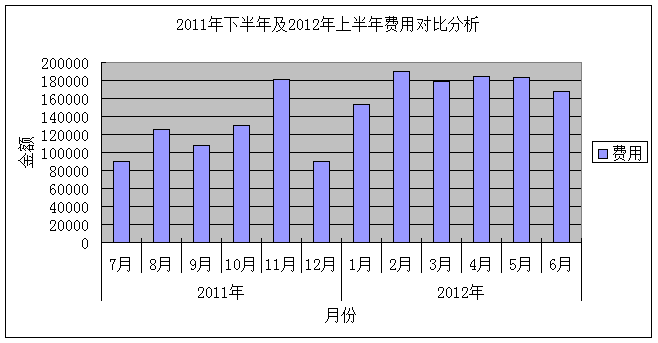

1、20##年下半年及2012上半年费用对比图及分析

从20##年下半年及20##年上半年行政费用分析来看,集团总部搬迁到重庆后,固定费用有所增加,主要表现在:

(1)、房屋租赁费占绝大部分,每月费用为128244.40元。

(2)、每月物业管理及水电费用为10000.00元;

(3)、20##年集团新增三辆车且均为大排量(000000、000000、000000)除000000费用较低外,其余车辆月均费用7500.00元,且集团总部搬迁后,车辆往返0000及各公司频率相比20##年频繁。

(4)、员工餐费补贴为250.00元/月.人,每月9000.00元左右。

(5)、其余费用如光纤、电话、植物租赁、饮用水等均有所增加。

(6)、由于4月起机关新进渝BV7563、渝AXZ563等行政公务用车,费用较3月份有所增加。

四、行政费用管控措施

行政人力资源管理中心在管控和降低行政费用过程中主要采取了以下措施:

1、严格费用登记制度。针对原费用登记不详、记录不全的情况,集团行政人力资源管理中心加强了对费用支出过程的监控,对月度行政费用支出情况作了详尽的登记,随时掌握和检查行政费用支出,通过数据化的对比,分析行政费用合理支出的关键节点;对行政费用的开支严格按照公司相关规定,做到了流程化、制度化,做到了心中有帐,心中有数。

…… …… 余下全文

XX管理所车辆油料使用情况分析报告

XX管理所综合办公室本着降低车辆运行成本,有效控制费用支出,提高车辆使用效率的节约理念,进一步加强XX所下属车辆油量使用管理工作,针对车辆节油提出相应的意见建议。

一、 XX管理所现有车辆情况:

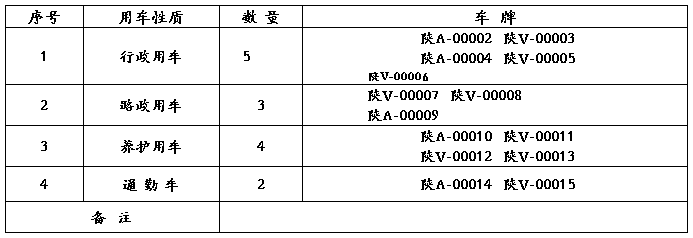

1、XX管理所20##年现共有车辆14辆,管理所下属车辆实行管理所、股室两级管理,路政中队、养护股负责本部门车辆的使用管理工作(路政用车陕V-J0001,因使用年限到期,已于20##年10月停用)。

2、综合办公室为有效且合理公务车使用,对用车实行派车单制度,各机关部门因公用车需事前向办公室申请调派,车辆使用坚持合并用车原则。

二、 20##年XX管理所车辆用油情况:

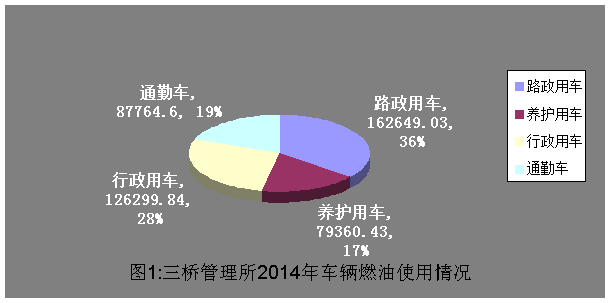

图1:

20##年XX所车辆燃油总费共计456073.9元

由图1可以看出,20##年XX所燃油消耗量较大的车辆为路政用车,占全年油料总费用36%,其次为行政用车,占全油料总费用28%,两项总费用占全年64%。

20##年XX管理所车辆燃油情况如图1所示,车辆燃油总费共计456073.9元,其中行政用车5辆,总费用126299.84元,占全年车辆用油费用28%;路政用车4辆(其中陕V-J0001路政用车,因使用年限到期,于20##年10月停用),总费用162649.03元,占全年车辆用油费用36%;养护用车4辆,总费用79360.43元,占全年车辆用油费用17%;通 勤 车2辆,总费用87764.6元,占全年车辆用油费用19%。

1、路政用车情况:

20##年XX路政用车,共4辆,分别为:陕V-00007(普桑),陕V-00008(普桑),陕A-00009(皮卡),陕V-J0001(普桑)。其中陕V-J0001路政用车,因使用年限到期,于20##年10月停用。

路政巡查用车,路政巡查工作坚持24小时巡查,加之路政保畅工作突发性,使用油量较多占油量费用36%左右。

…… …… 余下全文

12月份车辆通行费征收情况分析报告

为保证我站收费运营管理工作正常、有序开展,现将12月份车辆通行费征收情况分析汇报如下:

一、通行费征收情况

(一)通行费收入分析

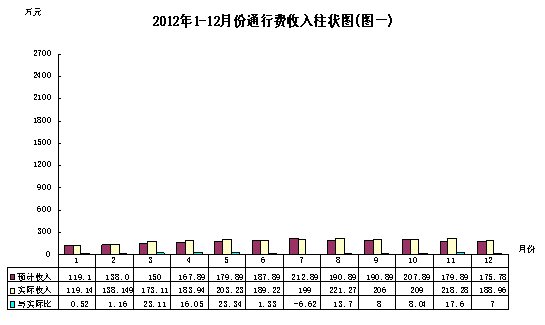

20##年12月份我站共计征收车辆通行费188.9616万元,日平均征收6.0956万元,其中:收费一班征收车辆通行费37.0231万元,收费二班征收车辆通行费38.1056万元,收费三班征收车辆通行费37.2213万元,收费四班征收车辆通行费37.0122元,收费五班征收车辆通行费39.5994万元。

(详见图一)

20##年12月与20##年11月相比较通行费减少了29.32万元,本月通行费减少的主要原因是12月份交通量比11、月份明显减少,车辆通行费收入减少。

(二)各车型收入分析

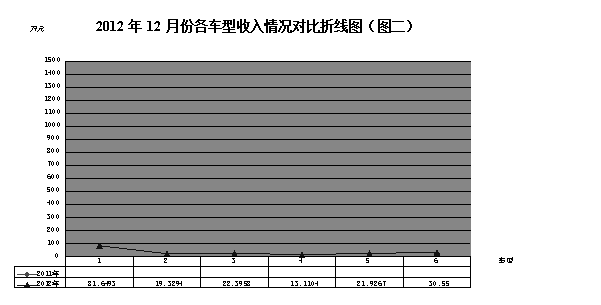

20##年12月份各类车型通行费总收入为188.9616万元。其中一型车收入81.6493万元,二型车收入19.3294元,三型车收入22.3958万元,四型车收入13.1104万元,五型车收入21.9267万元,六型车收入30.55万元。(详见表一、图二)

20##年12月份各车型通行费收入与11月份各车型通行费收入相比较,一型车收入减少2.4671万元,二型车收入减少4.3574万元,三型车收入减少5.3627万元,四型车收入增加0.9062万元,五型车收入减少1.0247,六型车收入减少13.6018万元。

表一:20##年联网收费路段各车型通行费收入分析表

单位:万元

(三)通行费减免情况

20##年12月份减免通行费11.0242万元,日平均0.3556万元。其中绿色通道车辆减免通行费7.1641万元,占12月减免通行费的65%,军警车减免2.2080万元,占12月减免通行费的20.03%,省内客车减免通行费0.5992万元,占12月减免通行费的5.44%,省内邮政车辆减免1.0371万元占12月份减免通行费的9.41%。(详见表二)

…… …… 余下全文

内部管理费用分析报告

为了合理控制管理费用,做好费用预算,现将十一月份管理费用作简要分析,汇报如下:

十一月份管理费用计划4.4万元,实际发生10.27万元,较本月计划超支5.87万元。

一、 业务招待费:全年费用指标13.5万元,截止11月份已发生20.52万元。本月计划1.5万元,实际发生4.81万元,较月计划超支3.31万元,较年计划超支7.02万元。 超支原因:

1、11月进行设备检修,往来业务及外来人员较多。 2、各项检查评比、消防演习、上级领导视察工作较为频繁。 3、部分其它费用冲抵,纳入业务招待费用。 建议:

1、严格业务招待标准,对超标准、超范围、超规格的现象应予以杜绝。

2、提高对减少公款招待的认识,尽量减少不必要的宴请招待。 3、另外应避免其他冲抵费用列入业务招待费项目。

二、差旅费:全年费用指标9万元,截止11月份已发生7.84万元。本月计划1万元,实际发生0.57万元,较月计划节约0.43万元,较年费用计划剩余1.16万元。

分析:差旅费相应控制较好,无超支现象。 建议:

1、能够以电话沟通解决的事宜,尽量不安排出差。 2、必须出差解决的事宜,尽量减少出差人员。 3、出差前应安排好日程,尽力缩短

出差时间及行程。

三、办公费:全年费用指标3万元,截止11月份已发生4.05万元。本月计划1万元,实际发生3万元(其中制作安全制度牌1.48万元,列入警务消防费用),剔除1.48万元,办公费用实际发生1.52万元,较月计划超支0.52万元,较年计划超支1.05万元。

超支原因:今年以来,按照安全工作要求,安全制度不断完善、升级,安全制度制作、安全宣传内容制作较多,仅不锈钢材料制度牌和厂内大型安全警示牌制作就达1万余元。

建议:加强对全厂安全制度及设施的合理规划,避免不必要的开支。继续大力提倡办公节俭风气,合理控制办公用品领取。

车辆管理费(油费、修理费):全年费用指标22万元,截止11月份已发生17.89万元。本月计划2.5万元,实际发生3.22万元,较月计划超支0.72万元,年费用计划剩余4.11万元。 超支原因:

…… …… 余下全文

人工费&行政费用分析报告

一、北京总部

1.人工费

1.1基本情况

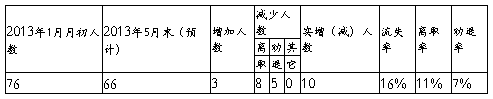

截至20##年5月中持水务总部在职员工65人;平均年龄31岁,其中女职工35人;博士1人,硕士22人;高级职称5人,中级职称17人,初级职称4人。

1.2费用情况

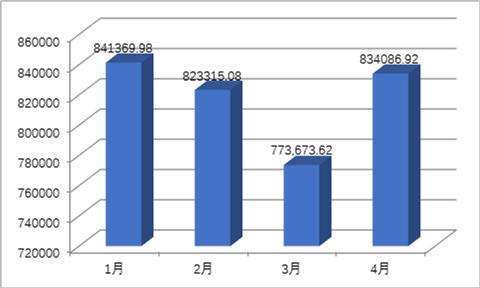

2013全年人工费预算(工资+社保)约14,090,520.64元,一季度实际发生2,438,358.68元,二季度预计发生2,514,086.92元;二季度比一季度差额主要在:

1) 4月份社保缴费调整(按员工上年度平均工资,公司每月多承担约73480元)

2) 1季度工共离职员工9人,2季度离职4人,入职3人(到岗时间5月)

员工异动分析表(20##年1月~5月)

流失率:员工减少总数除以12年12月人数到13年1月人数(半年度)人数的平均数(70人)

离职率:离职员工总数除以12年12月人数到13年1月人数(半年度)人数的平均数(70人)

劝退率:劝退员工总数除以12年12月人数到13年1月人数(半年度)人数的平均数(70人)

人工费月度实际发生数据:

2.行政费用

水务总部行政费用包括固定费用和不固定费用两部分,固定费用主要指:房屋租赁费(办公楼及员工宿舍)、光纤通讯费、物管水电费、车辆费用、办公用品及耗材费、饮用水等常规及可预见性的费用,固定费用支出是行政费用管控的重点部分;不固定费用是根据公司经营发展的需要临时性产生的接待费、酒水采购费、机票费及办公设备及固定资产的采购等不可预见性的费用;全年行政费用预算530万元。

本分析报告仅对水务20##年度(1~5月)期间行政费用支出情况对比分析:

(1)、房屋租赁费占绝大部分(办公楼月付费,员工宿舍半年付费)。

(2)、每月物业管理及水电费用约为44,230.51元;

(3)、水务总部现有三辆车,车辆使用费约20,000.00元

…… …… 余下全文

庆阳南收费站20##年1月份车辆通行费征收

情 况 分 析

一、通行费征收情况

(一)通行费收入分析

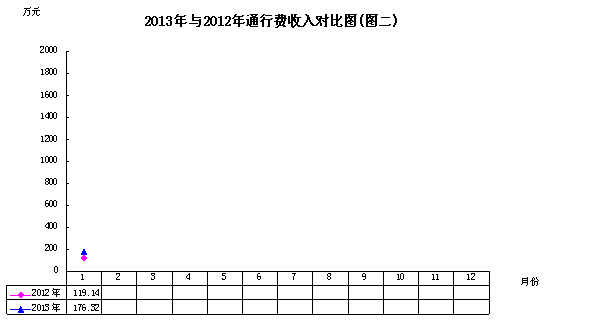

20##年1月1日至20##年1月31日,我站累计征收车辆通行费176.32万元,日平均征收5.69万元,与20##年同期相比增收57.16万元,增长率为0.68%,20##年1月与20##年12月份相比通行费收入减少11.49万元,本月通行费减少的主要原因:一是绿色通道车辆增加;二是进入西峰境内的大型货车数量有所减少。(详见图一、图二)

…… …… 余下全文