如何看人行征信报告

现代人的生活都离不开跟银行打交道,购房买车都需要向商业银行贷款,也有好多学生需要求学借款以助其完成学业,许多人在日常生活中要使用信用卡购物。这些都必须向银行提出贷款申请,银行在批准您的贷款申请将钱贷给您之前,必须首先了解您的信用状况。个人信用报告就是关于您的信用状况的客观历史记录,是商业银行了解您的信用状况的一个重要参考资料和文件。一旦在你贷款或在信用卡消费过程中出现预期,商业银行对会客观的把你的情况传到个人信用记录去。所以信用记录对一个成年人来说是非常重要的。一旦失去信用,银行将不再借款!银行在传数据时是不会肯定什么的,只是传上代码供其他银行参考。更不会下什么定论。黑名单只是一种说法而已。如果你在申请信用卡时经常被拒,就需要去看看你的信用报告了。个人可以持有效身份证,去当地的人民银行可以查看自己的信用报告。

下面给大家分析下信用报告的组成和含义。

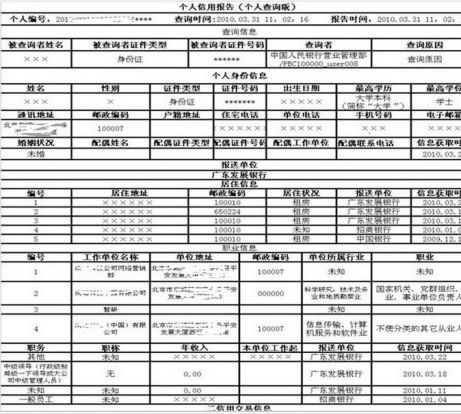

信用报告第一页显示的是个人信息,包括你的住址和工作单位,住房薪水配偶等等个人基本完整的信息,由商业银行获取你的信息后传到央行。

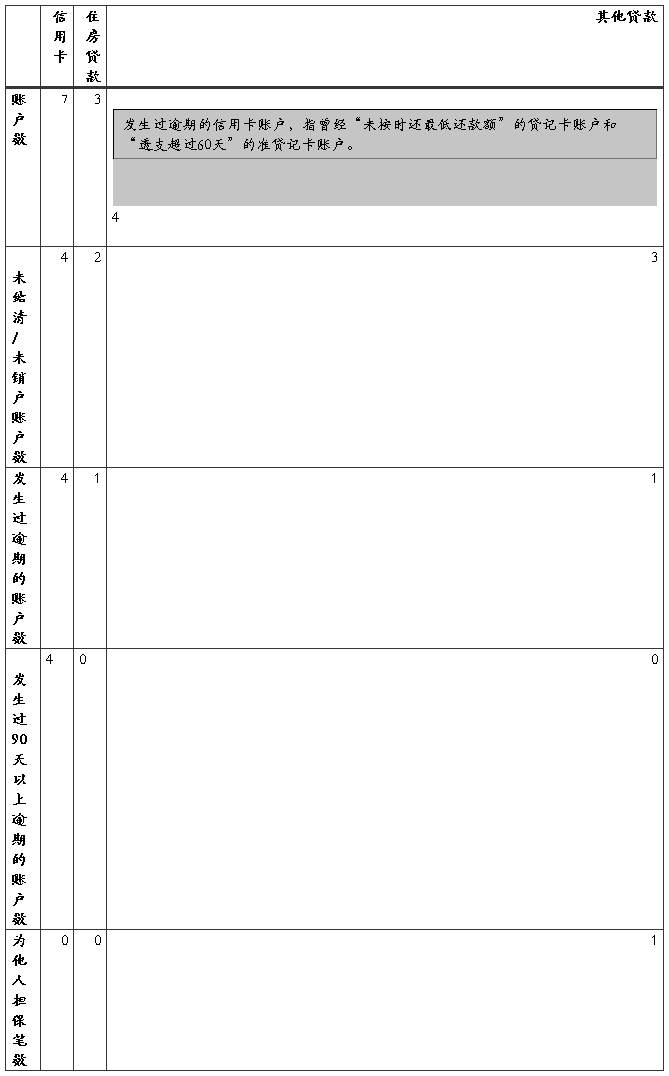

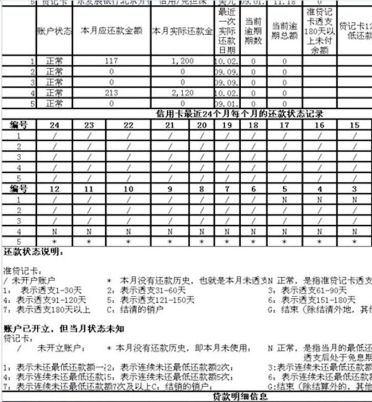

第二页所显示的是你信用卡和贷款的消费情况,信用记录记录着你最近24个月的消费和还款情况,(所以目前的信用记录只显示两年的情况,如果有污点的话,

必须有后面的数据去掩盖前面的)*标示这个月没有消费和还款记录,N标示已还清本月还款,1标示预期1-30天(如果标示1的话大都银行会判定不是恶意欠款,但也不能太频繁)2标示31-60天的预期,(这个有点严重了,一般银行看到有2的标示基本就不会再批),3标示61-90天的预期(这样基本可以判定为恶意欠款)。4,5,6,7的话也就是俗称“黑名单"了.C标示结清的账户。

此页面的1-5代表相应的银行,下面的1-5是相应银行的消费和还款情况!

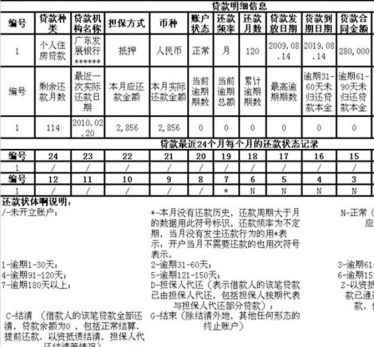

第三页显示你贷款的明细信息,和还款情况。

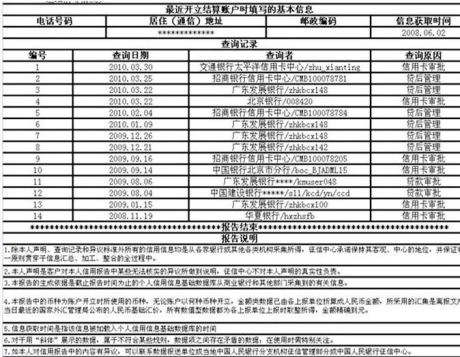

最后一页是银行查询你的报告时必须留下查询的理由和那个银行查询。在个人版可以看到那个银行查询过自己,为什么查询,但商业银行查你的信用报告时是看不出其他银行查询的情况,只显示给你贷款的额度,除本行外只用*******标示,以防银行间的恶意竞争。

…… …… 余下全文

信息概要

信息概要