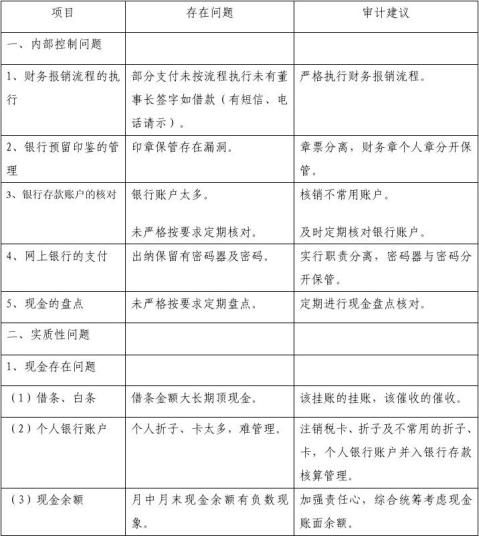

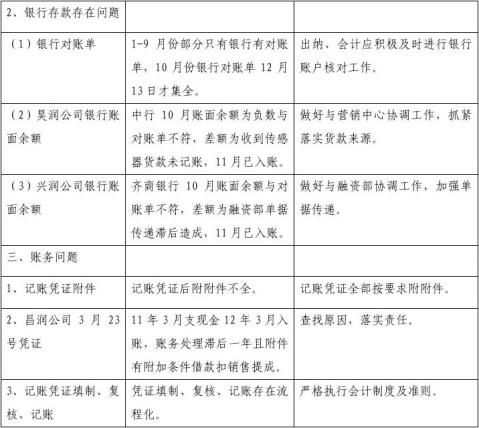

关于供应部20##年度采购与付款情况的审计报告

关于供应部20##年度采购与付款情况的审计报告

总经理:

根据20##年度审计计划和审计委员会安排,自20##年4月15日至20##年5月10日,我们审计组对供应部20##年度采购与付款情况进行了审计。审计过程中得到了被审计部门的积极支持和配合,工作进展顺利。审计工作已经结束,现将审计情况报告如下:

一、 基本情况

为了加强对公司物资采购与付款业务的内部控制,规范采购与付款行为,防范采购与付款过程中的差错和舞弊,公司根据《企业内部控制规范》以及国家有关法律法规,结合公司的实际情况,制定了《采购与付款内部控制制度》。

物资采购流程分两大类,一类是生产物料采购,一类是五金物料采购。生产物料的采购,每月11日前生产部根据营销中心销售预算情况编制需料计划,供应部在5个工作日内根据需料计划经过询价后编制订货计划,报物管部审核总经理批准后与客户签订采购合同;而五金物料的采购,则由使用部门自行填写申购单,仓库核实库存量及采购量后,由供应部询价,报物管部审核总经理批准后与客户签订采购合同,某些零散的五金备件直接采购。在允许的情况下采用不少于3家以上供应商以资质及询价筛选的方式,在合格供方中比价择优采购,而货比3家的先后依据是:质量、送货时间(是否符合我司生产需求)、付款方式、价格。一般情况下,符合资质的供方先将样板送来,待公司检验合格后,将其确认为可比可选的对象。公司开发供应商的途径有多种,以上网查询搜索或由供应商同行介绍为多。所选择的供应商必须按商品的类别提供相应的证照复印本,如原料(主料)需有营业执照、药品生产许可证、药品GMP证书、药品注册证;辅料需有营业执照、药品生产许可证、药品注册证;中药材需有营业执照、药品经营许可证、GSP证书,且购入的产地保持相对的稳定;进口商品遵守《进品商品管理办法》提供进口商品注册证、进口药材批件、进品药品检验报告书。为确保所采购的商品符合标准,质管部每年底对供应商进行考核评估、更新,并存档。

…… …… 余下全文