借款企业信用评级报告

信用评级报告声明

为正确理解和使用本信用评级报告(下称:本报告),兹做如下声明:

一、大公及其评级分析师、评审人员与受评主体之间,除因本次评级事项构成的委托关系外,不存在其他影响评级独立、客观、公正的关联关系。

二、大公及评级分析师履行了实地调查和诚信义务,有充分理由保证所出具本报告遵循了客观、真实、公正的原则。

三、本报告的评级结论是大公依据合理的技术规范和评级程序做出的独立判断,评级意见未因受评主体和其他任何组织机构或个人的不当影响而发生改变。

四、本报告引用的受评对象资料主要由受评主体提供,大公对该部分资料的真实性和完整性不作保证。

五、本报告的分析及结论只能用于相关决策参考,不构成任何买入、持有或卖出等投资建议。

六、本次评级有效期为一年,在有效期内,大公拥有跟踪评级、变更等级和公告等级变化的权利。

七、本报告版权属于大公所有,未经授权,任何机构和个人不得复制、转载、出售和发布;如引用、刊发,须注明出处,且不得歪曲和篡改。

借款企业信用评级报告

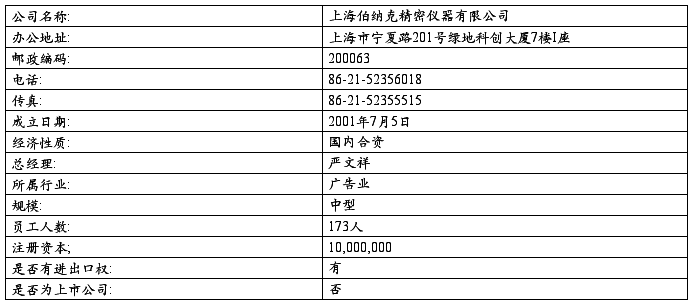

有限公司信用评级报告

信用等级:BB+

等级含义:短期债务的支付能力和长期债务

的偿还能力较强;企业经营处于

良性循环状态,未来经营与发展

易受企业内外部不确定因素的

影响,盈利能力和偿债能力会产

生波动。

有效期限:1年

贷款卡号:1410250000008879

企业代码:69911916-X

注册资本:1,000万元

行业分类:商业贸易

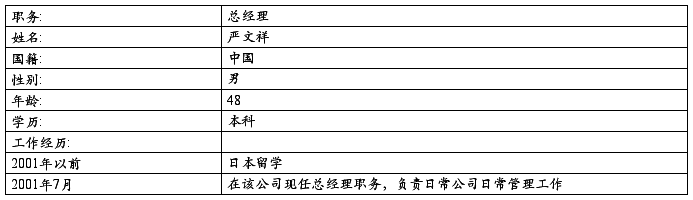

分析人员:休息

联系电话:0351-4728296

传 真:0351-4728295

Email:dgshanxi@dagongcredit.com

大公(晋)报E[2010]第472号 评级观点 受xxxxxx有限公司(以下简称“世佳贸易”或“公司”)委托,xxxxx有限公司对其进行了信用评级,确定其信用等级为BB+。 世佳贸易从事建材销售业务。评级结果综合反映了公司在高层管理人员从业经验、购销渠道、产品结算方式等方面的优势,同时也反映了公司成立时间较短、产品销售网络尚不健全等方面的不利因素。总体来看,公司整体偿债能力较弱。 /机遇 ·房地产调控政策对钢铁及建材行业的影响在较短时期内不会呈现,且在一定程度上将会促进建材需求量的增加; ·目前我国大力推进保障性住房建设,同时房地产价格涨幅较大,房地产市场仍有一定的发展空间,有利于建材贸易企业的发展; ·公司成立时间较短,业务发展处于逐步发展阶段,未来经营面临的不确定因素较多,对公司的发展带来一定的不利影响; ·公司建立了较为合理的采购渠道,一定程度上保证了公司的稳定运营; ·公司下游客户集中度较高,短期内稳定的销售渠道有利于公司的快速发展; ·公司下游企业均采用现金结算,一定程度上提高了公司资金的使用效率。 /挑战 ·受国家宏观经济政策和其他经济因素的影响,钢材市场价格出现大幅波动,不利于钢材贸易企业采购成本的控制; ·公司成立时间较短,业务发展处于逐步发展阶段,未来经营面临的不确定因素较多,对公司的发展带来一定的不利影响; ·公司下游客户集中度较高,短期内公司的销售格局不会发生较大变化,公司的下游销售渠道有待逐步完善。 xxxxx有限公司 二零一零年五月 主要优势主要风险

…… …… 余下全文