《中国光伏发展报告2014》摘要

2013 年全球光伏产业呈回暖之势,在经历了20xx年的低谷后进行了一轮较大规模的整合,并取得显著成果。同时光伏应用市场加速增长,实现新增装机39.5GW,与2012 年相比增加23.4%,增速提高了近18个百分点。受政策驱动影响,光伏市场中心迅速东移,中国成为全球光伏市场的领军国家。

一、全球光伏产业状况

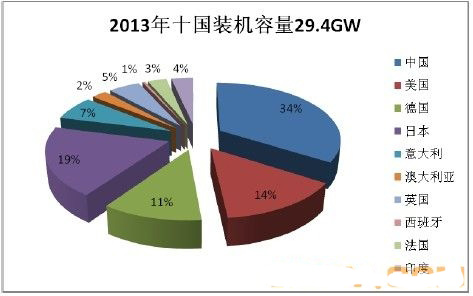

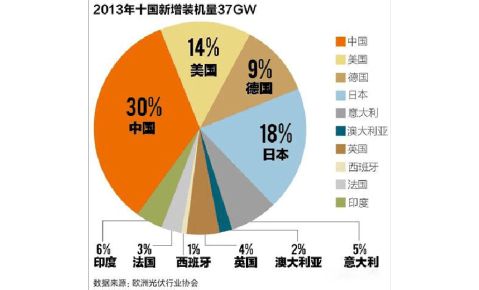

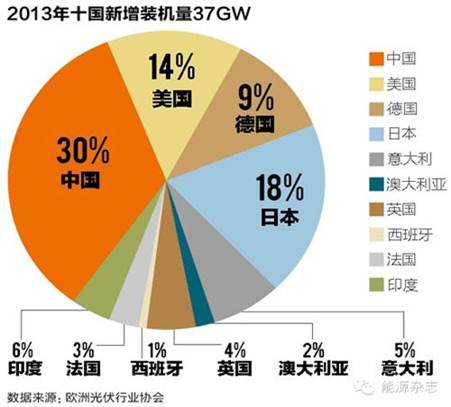

2013 年全球光伏市场和产业呈现出如下发展特点:新兴市场发力,全球市场增速回升。市场重心东移,以中国、日本和美国为代表的新兴市场,在利好政策的驱动下,分别实现了12.9GW、6.9GW 和4.8GW的新增市场规模。制造业触底反弹,规模稳步增长,价格稳中有升,龙头企业扭亏为营。随着产品价格的上升和生产成本的下降,主要企业的经营状况也得到较大改善,部分电池组件企业的毛利率已达到17% 以上。

多晶硅行业集中度进一步提升,全球多晶硅产能达到38.7 万吨。随着切割技术的进步和太阳能电池转换效率提高,电池耗硅量也在逐步下降,预计未来太阳能级多晶硅市场增长将会趋缓;晶硅电池生产环节规模延续增长势头,全球太阳能晶硅电池片产能超过63GW,同时产业集中度也稍有提高,全球主要十家企业电池片产能达到20GW,约占全球总产能的33.3%,产量约达到16.3GW,约占全球总产量的40.7%。薄膜电池行业产量出现小幅回升,当年全球产量达

3.6GW,同比增长3.7%,但其市场份额出现小幅下滑,降至9%左右。光伏设备制造行业由于近2 年的产业调整,其销售额持续下滑,2013 年仅达到17.5 亿美元,同比下降51.4%。

2013 年,各主要国家、地区政策对光伏产业依然保持了支持的态度,但是基于技术进步和成本下降,均不同程度的调减了补贴额。2014 年,受经济环境影响,削减光伏上网电价补贴仍将是欧洲主要国家的基本政策,欧洲新增光伏装机量有可能在2013 年的基础上继续下滑,与之相反,中、日、美等国新增光伏装机量在2014 年将继续保持增长势头。2014 年,在全球光伏应用市场持续扩大的形势下,光伏制造业将保持回暖势头,但一些中小型制造企业尤其是创业型

…… …… 余下全文