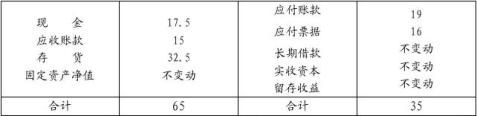

时达实业有限公司筹资分析报告

一、筹资方式

本公司筹资的方式主要是通过向银行借款、以及接收其他企业投资来实现的,包括接受原材料、固定资产投资以及无形资产投资。其中银行借款的筹资金额最多,因此本公司负债经营比重最大。

二、选用负债经营的原因

首先,负债经营能给本公司带来杠杆效应。其杠杆作用程度通常通过计算财务杠杆系数来表示,财务杠杆系数(DFL)是每股收益变动百分比与税息前利润变动百分比的比率。表示为: EFL=(ΔEPS/EPS)/(ΔEBIT/EBIT)=EBIT/(EBIT-I)

其中,DFL—财务杠杆系数,ΔEPS—每股收益变动量,EPS—每股收益,ΔEBIT—税息前利润变化量,EPIT—税息前利息,I—支付的利息。

这说明负债经营只要投资收益率大于利息率情况下,企业是可以赢利的,负债经营就能够为企业带来明显的财务杠杆效应。

其次,负债经营可以弥补本企业营运和长期发展资金的不足。本企业在生产经营过程中,会有各种各样的情况需要资金,而单靠企业内部积累的自有资金,在时间与数目上难以适应其发展的需要;因此负债可以运用更大的资金力量,且不影响所有者对企业的控制权。

此外,负债经营可以起到节税的作用。因为按现行制度规定,负债利息要计入财务费用,并且在所得税前扣除,故可产生节税作用,使本企业少纳所得税,从而增加权益资本收益。

因此,本公司的负债比例相对较高,具体如下。

达实业有限公司2008、2009年负债比例:

时达实业有限公司2008年资产负债率为42%,2009年资产负债率为41.41%,可以看出,随着企业的经营,负债所占比率有所上升,这样将会增加企业的偿债风险,因此需要注意筹资方式,适当降低资产负债率。

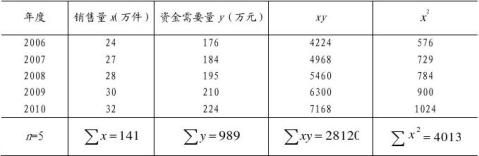

…… …… 余下全文