Yangtze University College of Arts and Science

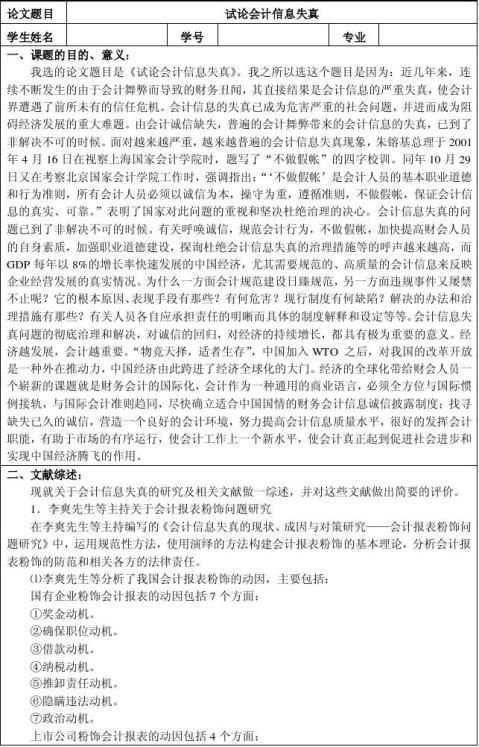

毕业设计开题报告

题 目 名 称 我国上市公司会计舞弊问题研究 学 部 管 理 学 部 专 业 班 级 会计5072班 学 生 姓 名 指 导 教 师 辅 导 教 师 万 楚 军 开题报告日期 2010.10. 20~20010 .11. 3

空小四号字一行

我国上市公司会计舞弊问题研究

空小四号字一行

学 生:陈彬彬,长江大学文理学院

指导教师:万楚军,长江大学文理学院

空小四号字一行

一.题目来源

本系统题目来源于其他。

二.研究目的和意义

本论文研究的目的:

会计舞弊是一种复杂的经济现象,治理会计舞弊也是一个复杂的社会系统工程。本文以我国舞弊上市公司为研究对象,在国内外研究现状的基础上,从预警的视角研究如何识别我国上市公司会计舞弊,以降低会计舞弊对相关利益各方的危害,并促进我国上市公司健康发展。

研究意义:

现阶段研究我国上市公司会计舞弊的识别具有特别重要的意义,主要表现在理论意义和现实意义两方面。

1.理论意义

(1)在一定程度上丰富了我国会计舞弊征兆理论

本文在对中美两国会计舞弊征兆比较分析的基础上,从财务征兆、经营征兆和公司治理结构缺陷征兆二方面对我国上市公司会计舞弊征兆进行了较为深入的分析,这对会计信息使用者进一步了解上市公司会计舞弊风险因素有一定的帮助作用,在一定程度上丰富了我国会计舞弊征兆理论。

(2)在一定意义上对我国相关机构制定防范会计舞弊的政策提供理论参考 目前,我国上市公司广泛存在会计舞弊问题,国内学者对此进行了深入的研究,有关部门也采取了一系列措施,这些措施在一定程度上抑制了会计舞弊行为,却无法彻底根除。舞弊在其暴露前存在着征兆,如果能从这个角度出发制定相应的防范措施,这些措施与事后的控制与惩处相结合,就会降低会计舞弊的发生风险,本文从

…… …… 余下全文