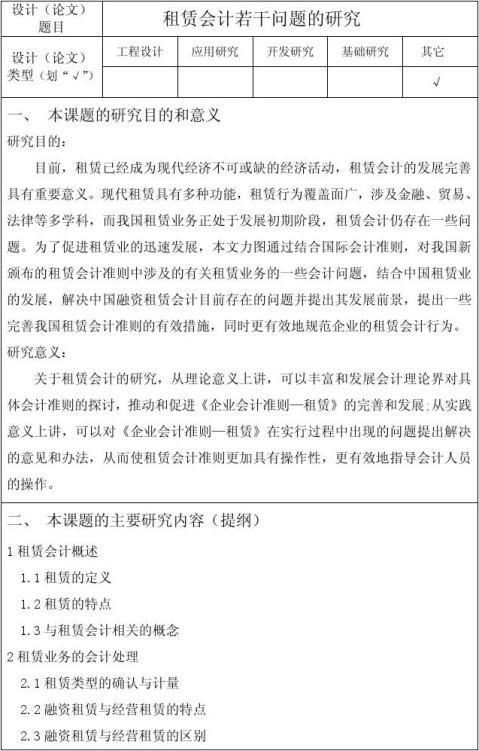

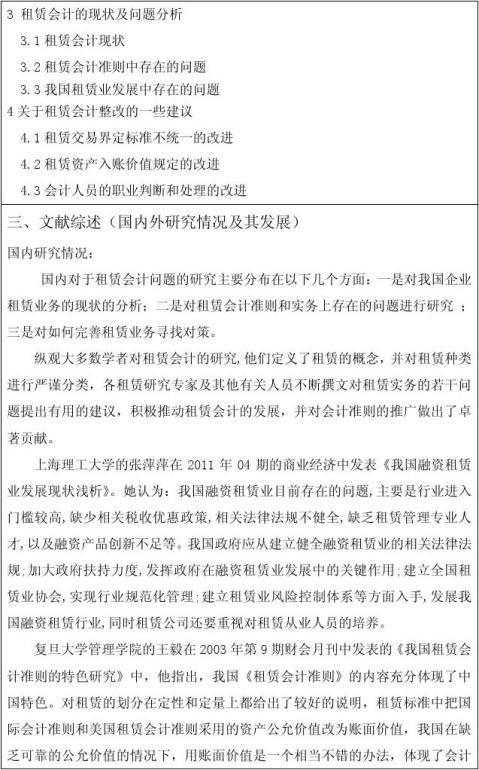

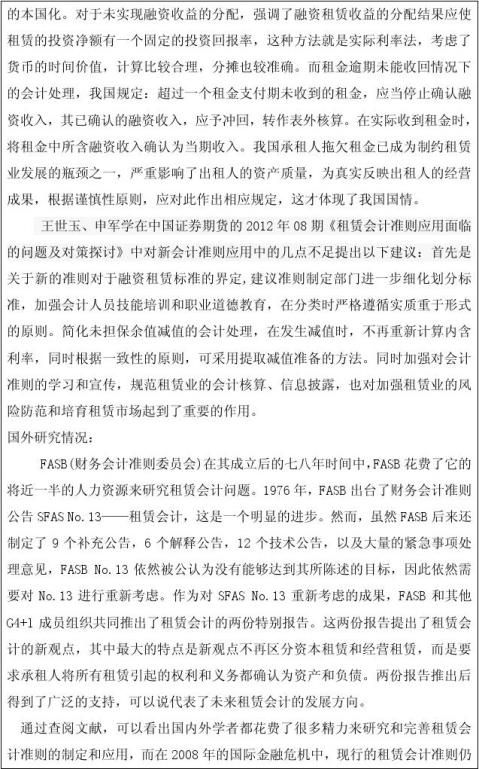

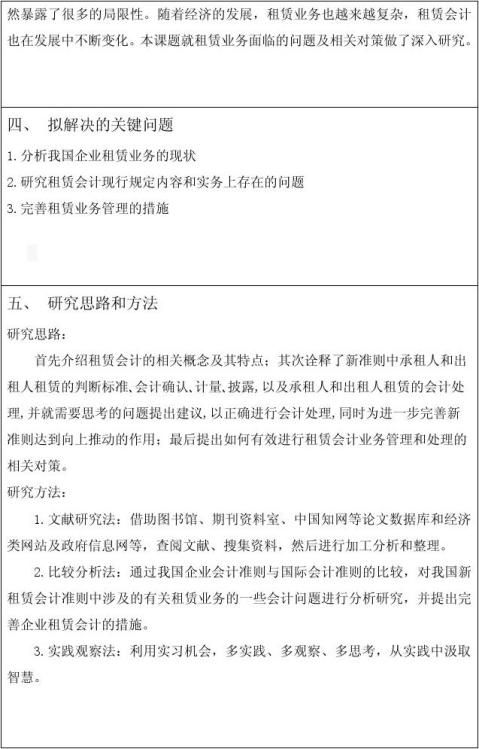

财务会计开题报告范文

2009-04-07 10:40:15 财经 | 评论(1) | 浏览(20429)

论文题目:富铁轨枕有限公司成本管理分析与探讨

一、选题依据、意义和实际应用方面的价值

企业成本管理理论在企业管理理论中是一个比较重要的分支,成本管理是为解决企业日益激烈的竞争环境而存在的,成本管理理论得以存在和不断发展这一事实本身也印证了成本管理对企业生存和发展的重要意义,加强成本管理降低成本对企业起着重要的意义。

通过本课题的研究,可以为富铁轨枕有限公司节约劳动耗费,增加生产,降低成本。从而提高企业经济效益,增加盈利。为企业健康可持续发展和提高竞争能力提供保障。同时也为相关企业在成本管理问题上提供借鉴。

二、本课题在国内外的研究现状

国外:企业成本管理的研究主要集中在如何提高成本管理信息有用性和如何利用先进的计算机技术拓展成本管理功能、提高成本管理效率方面,特别是作业成本的应用和结合ERP的实施对成本管理的创新方面,取得了相当的成功

英国教授罗宾-库珀(Robin Gooperand)提出了以作业成本制度为核心的战略成本管理模式,这种模式的实质是在传统的成本管理体系中全面引入作业成本法,关注企业竞争地位和竞争对手动向的变化,从而构成了一种崭新的会计岗位--战略管理会计。20世纪90年代以后,日本成本管理的理论界和企业界也开始加强对战略成本管理及其竞争情报的应用等研究,提出了具有代表意义的战略成本管理模式--成本企划。这种战略成本管理模式是从事物的最初点开始,实施充分透彻的成本信息分析,与竞争对手的产品比较,来设计产品的成本,从而使成本达到最低,其本质是一种对企业未来的利润进行战略性管理的情报研究过程。

国内:国有企业的成本预算内容不全面,不能发挥预算在成本管理中的指导作用。成本管理比较单一。成本管理的内容由产品成本逐渐向企业成本和战略成本管理发展,理论研究者和企业也在进行相关研究和实践。

…… …… 余下全文